ソーシャルレンディングに興味を持ち、自分なりにいろいろ調べてみた。

それでOwnersBookが良さそうだと思ったのだが、いまいち踏ん切りがつかない。

そういう方に、OwnersBookが投資初心者にオススメであることと、だけどデメリットもあることを、できるだけ分かりやすく説明します。

それではさっそく始めます!

タップできる目次

投資初心者が心がけること

まず最初に、ものすごく大切なことをお話します。ものすごく大切です。

安全第一

ソーシャルレンディングの業者を選ぶ際に、投資初心者が心がけることは安全第一です。

最重点は業者の安全性が高いこと、リスクができるだけ少ないことです。

利回りが高くて儲かるとか、画面が操作しやすいとか、スマホアプリがあるとか、そんなことは二の次、三の次、百の次です。

ソシャレン業者が倒産したら?

なぜか?ソーシャルレンディングは元金が戻ってくるまでが勝負だからです。

例えば、あなたが次のような案件に10万円を投資したとします。

| 利回り | 15% |

|---|---|

| 運用期間 | 1年 |

| 元金 | 10万円 |

| 利息 | 1万5千円 |

15%なんて高利回りはめったにありません。10万円投資すれば利回りは1万5千円。1年後には合計11万5千円になって戻ってくる。

ラッキー!と思って投資した。

ところが、投資したソシャレン業者が倒産した。どうなりますか?

元金の10万円は戻ってきません。利息1万5千円どころの話じゃないですよね。

元金回収がすべて

元金に比べれば、利息なんて微々たる額です。

1万5千円を取ることも大切ですが、最も大切なのは10万円が戻ってくることです。

元金が戻ってこなければ負け。それがソーシャルレンディングです。

ですから、何よりも大切なことは、ソシャレン業者の安全性が高いこと。

ちゃんとしたきっちりした、ガチガチに固い業者であることです。

技術も知識も経験も乏しい投資初心者だからこそ、自分のお金を守るために安全を第一にする。

その点でオススメなのがOwnersBookです!

運営会社の安全性

OwnersBookをオススメする理由を一言で言うと「安全性が高い」ことです。

なぜ安全性が高いのか?ひとつずつ説明していきます。

1.運営会社の業績が良い

ソーシャルレンディングを運営するのが、赤字で負債を抱えた会社だったら怖いですよね?

OwnersBookの運営会社はそれとは正反対の会社です。

ロードスターキャピタル

OwnersBookを運営するのはロードスターキャピタル株式会社(以下、ロ社)です。

| 社名 | ロードスターキャピタル株式会社 |

|---|---|

| 本社 | 東京都中央区銀座2丁目6番16号 |

| 設立日 | 2012年3月14日 |

| 社長 | 岩野達志氏 |

| 資本金 | 13億6,900万円 |

| 役職員 | 54名 |

ロ社はソーシャルレンディング事業としてOwnersBookを運営していますが、実はメインの事業は不動産投資や不動産の管理・運営です。

そしてこの不動産事業が絶好調なのです。

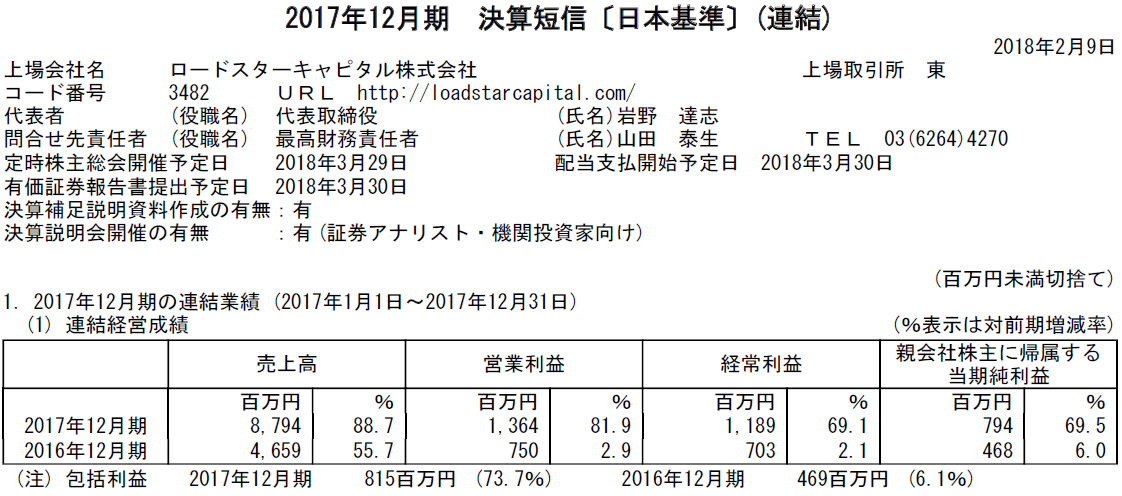

ロ社の業績

ご覧の通り、ロ社は6期連続で売上高、経常利益ともに増加し続けています。

| 決算期 | 売上高 | 経常利益 |

|---|---|---|

| 2013年12月 | 251百万円 | 127百万円 |

| 2014年12月 | 756百万円 | 201百万円 |

| 2015年12月 | 2,988百万円 | 681百万円 |

| 2016年12月 | 4,652百万円 | 680百万円 |

| 2017年12月 | 8,794百万円 | 1,189百万円 |

| 2018年12月 | 9,670百万円 | 2,117百万円 |

OwnersBookを運営しているのは、このように業績好調でしっかりした会社です。

2.不動産のプロ集団

不動産事業で業績好調であることから分かる通り、ロ社は不動産のプロ集団です。

良質な不動産を購入し、運営管理を行い収益を上げ、そして高値になったところで売却して売却益を得る。これがロ社の本業です。

この本業で得た知識、情報、経験、技術などすべてのリソースを使って、ロ社はOwnersBookを不動産専門のソーシャルレンディングとして運営しています。

貸付先の不動産業者の見極め、担保の評価、融資額の設定など、餅は餅屋ならぬ、不動産は不動産屋で、不動産のプロだからこそできる、手堅いソーシャルレンディング事業を行っているのです。

OwnersBookは不動産のプロが運営する不動産専門のソーシャルレンディングです。

3.上場企業が運営

ロードスターキャピタルは上場企業

ロ社は2012年に創業し、2014年にOwnersBookの運営を開始しました。

そして、2017年9月に東証マザーズに上場しました。

ソーシャルレンディングで直接の運営会社が上場企業なのはOwnersBookだけです。

決算内容を公開

なぜ上場していることが大切なのか?まず、上場できるくらいしっかりした会社だということです。

そして、それ以上に大切なのが、経営状態が見えることです。

ロ社は上場企業なので、四半期ごとに決算内容を公開する義務があります。

これによって、僕たち投資家はロ社の経営状態を見ることができます。

危なくなったら逃げられる

ロ社の経営は今は絶好調です。でも、それが永遠に続く保証なんてないですよね?

経営状態が悪くなったら投資を少なくするとか、やめるといった判断も必要です。

ロ社以外のソシャレン業者は非上場ですので、経営状態が見えません。

でも、ロ社は上場企業なので見えます。ヤバくなったらさっさと逃げ出せます。

いざとなったら逃げ出せるという意味で、OwnersBookは他のソシャレン業者よりも安全なのです。

OwnersBookの安全性

ここからはOwnersBookそのものの安全性を見ていきます。

4.遅延、貸し倒れがゼロ

何よりも実績が表しています。

OwnersBookは2014年のサービス開始以来、今までに100件以上の案件を実行してきました。

その中で返済が遅れたり、返済できなかった案件は一つもありません。

過去に遅延、貸し倒れはゼロです。元金はすべて戻ってきています。

5.安全第一主義

安全性を最重視

OwnersBookは案件を作るにあたって、安全であることを第一としています。

もちろん貸付に100%の安全などありません。

ですが、返済不能のリスクが限りなく少ないことを、案件組成の第一条件としています。

しかし、案件を厳しく選ぶことにより、募集する案件が少ないというデメリットも生じています。

実際、OwnersBookは人気が高いのに募集案件が少ないため、募集開始から数分で満額終了になることがよくあります。

7月2日に募集が行われた新宿区商業ビル案件では、開始から1分32秒で募集終了となりました。

岩野社長の信念

これに対し、投資家からは案件を増やしてほしいという声が上がっています。

しかし、ロ社の岩野達志社長はメディアのインタビューで「投資しやすくするために案件を増やさないのか?」と聞かれ、次のように答えています。

弊社でも投資家数の増加に合わせて案件数も増やすことを課題としています。一方で、OwnersBookでは貸付先および担保物件を厳選しており、今すぐに案件数を大幅に増やすことは難しい状況ですが、皆様のご期待に応えられるよう投資案件数の増加に向けて益々努力を重ねて参ります。

(出典:OwnersBookインタビュー)

インタビューですから柔らかい表現を使っていますが、要は選ぶ基準を下げてまで案件を増やすつもりはない、ということです。

案件不足で投資家に迷惑をかけることになっても、リスクの高い案件は絶対に出さない。

安全性を最優先するOwnersBookの企業姿勢が、岩野社長の言葉に現れています。

6.全案件が不動産担保付き

最悪の場合は担保処分

しかし、そうは言っても投資の世界に100%はありません。

もしかしたら、OwnersBookの貸付先の経営が悪化し、返済できなくなる場合もあるでしょう。

その場合は担保を売却し、その代金で投資家への返済を行うことになります。

そこで重要なのが担保の内容です。

すべて不動産担保

例えば、A社に1億円を融資する際に、A社の社長の連帯保証とA社の株式を担保にしたとします。

A社が倒産して返済できなくなった時、A社の社長が1億円を返済できるでしょうか?A社の株が1億円で売れるでしょうか?

担保にはいろいろなものがありますが、その中で最も固いのが不動産です。

OwnersBookではすべての案件に不動産の担保を設定しています。

7.担保は都内中心

売れなければ担保は無価値

ただ、不動産であれば何でも良いというわけではありません。

例えば、鳥取の田舎の外れの山林。仮に1億円の価値があったとしても、売れなければ1億円の現金は手に入りません。

「鳥取の山林を売りますよ~」と言って、「はい、買います!」とすぐに声が上がるでしょうか?(鳥取のみなさん、ごめんなさい!)

常に買い手がいてすぐに売買される(「流動性が高い」と言います)物件でなければ、担保の意味がないのです。

都心の担保が多い

その点、OwnersBookでは担保のほとんどが東京都内の物件です。

下の表は過去にOwnersBookで募集された案件の担保の所在地を集計したものです。(2019年4月2日現在)

全体の94.2%の担保が東京都内の物件です。

| 地域 | 比率 | ||

|---|---|---|---|

| 東京 | 23区 | 都心3区 | 20.2% |

| 副都心4区 | 29.5% | ||

| 城南 | 15.8% | ||

| 城西 | 15.8% | ||

| 城北 | 2.7% | ||

| 城東 | 8.2% | ||

| 23区以外 | 2.1% | ||

| 東京以外 | 5.8% |

しかも、都心3区(千代田、中央、港区)、副都心4区(新宿、渋谷、豊島、文京区)、城南(品川、目黒、大田区)という、都内でも最も需要が高いエリアの担保が7割近くを占めています。

地方の山林と違ってすぐに売れる担保が中心なので、いざという時の安全性が高いです。

8.オフィスやマンションなどが中心

さらに、OwnersBookの担保はオフィスビルやマンションなどが中心です。

下の表は同じく過去のすべての案件の担保の種類を集計したものです。(2019年4月2日現在)

全体の82.0%がオフィスやマンションなどです。

| 種類 | 比率 |

|---|---|

| オフィスビル | 30.8% |

| 商業ビル | 8.2% |

| マンション | 39.4% |

| アパート | 4.1% |

| 土地 | 12.0% |

| その他 | 5.5% |

東京都内は経済活動や人の動きが活発なので、オフィスや商業ビル、集合住宅などは常に需要があります。

流動性が高い都内の不動産の中でも、特に流動性が高いのがこれらの物件です。

貸付先が返済不能になることは避けたいですが、それをゼロにすることはできません。

OwnersBookはその万が一に備え、主に流動性が高い都内のオフィスやマンションなどを担保にしています。

ですので、いざという時にすぐに売却して投資家へ返済できるという点でも、やはりOwnersBookの安全性は高いです。

9.メザニンローン中心

担保順位

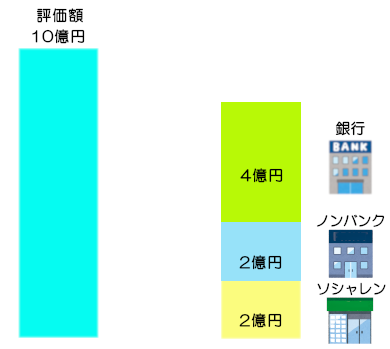

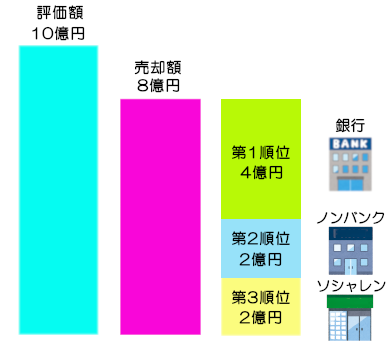

1つの融資案件に銀行など複数の金融機関が融資を行うことがあります。

このとき、担保には「順位」が付けられます。

例えば、評価額が10億円のマンションを担保に、銀行が4億円、ノンバンクが2億円、ソーシャルレンディング業者が2億円を貸し付けたとします。

貸付先が返済できなくなった場合、このマンションを売却し、売却代金から貸付金を回収します。

この時に、回収する順番が担保順位です。(「回収する順番」についてはあとで説明します。)

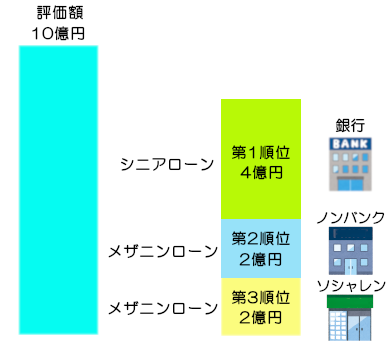

メザニンローン

そして、第1順位の融資をシニアローン、第2順位以降をメザニンローンと呼びます。

ほとんどの場合、銀行が第1順位のシニアローンを融資します。

OwnersBookが融資する案件の65.1%がメザニンローンです。(2019年4月2日現在)

銀行審査を通過している

これがなぜ重要なのか?こういうことです。

- 融資する案件がメザニンローン。ということは、

- その案件にはシニアローンが存在する。ということは、

- その案件には銀行も融資している。ということは、

- その案件は銀行の審査を通過している。

銀行は何よりも安全第一ですので、融資先は徹底的に審査します。

そして、その審査を通過したガチガチに安全な案件にしか融資しません。

つまり、OwnersBookの7割の案件は、銀行の審査を通過するくらい安全な案件ということです。

初心者は特にメザニンローンの案件に投資するのが安全でしょう。

10.LTVが低い

返済不能になった場合

ただ、そうは言っても投資の世界にパーフェクトな安全などありません。

銀行が安全だと評価した案件でも、債務者が返済不能になる場合もあります。

その場合は上でも述べた通り担保を処分して返済にあてます。

ここで問題となるのが、先ほど説明した担保順位です。

担保の値下げ

先ほどの例で評価額10億円のマンションを担保として処分します。

でも、必ずしも評価額通りで売れるとは限りません。値下げが必要な場合もあります。

仮に値下げして8億円で売れたとします。

この場合、まず最初に第1順位の銀行が4億円を回収します。次に第2順位のノンバンクが2億円を回収し、最後に第3順位のソシャレン業者が2億円を回収します。

みんな回収できました。めでたしめでたし。

でもでもでも、もし7億円でしか売れなかったらどうなりますか?

銀行とノンバンクは全額回収できますが、第3順位のソシャレン業者は2億円の債権の内の1億円しか回収できません。

その結果、そのソシャレン業者に投資した人たちは、元金の一部を受け取れなくなってしまうのです。

ギリギリまで貸すとヤバイ

今回の例では評価額10億円の担保に対して、3つの金融機関で8億円を融資しました。なので、2億円の値下げまでは耐えられます。

でも、9億円貸していたら1億円の値下げが限界です。

さらにさらに、10億円貸していたら1円でも下がったらアウトです。

逆に、貸したのが5億円だけだったら、半額になってもギリギリセーフです。

つまり、担保の評価額いっぱいまで貸し付けるのはリスクが高い。余裕を持って貸し付けたほうが安全度が高いということです。

LTV(Loan to Value)

この評価額に対してどの程度まで貸すかの比率をLTV(Loan to Value)と言います。

評価額10億円の担保に対して8億円の融資ならばLTVは80%、6億円ならば60%です。

LTVは高ければ高いほど危険で、低ければ低いほど安全です。

LTVは80%以下

このLTV、ソーシャルレンディング業界では80%が限界ラインと言われています。

ところが、実際には80%を超え、90%を超え、中には100%を超えて貸し付けているソシャレン業者もあるのです。

ですが、OwnersBookは違います。

下の表は過去のすべての案件のLTVを集計したものです。(2019年4月2日現在)

| LTV | 比率 |

|---|---|

| 80.1%以上 | 0.7% |

| 75.1~80.0% | 65.1% |

| 70.1~75.0% | 22.6% |

| 70.0%以下 | 11.6% |

OwnersBookのLTVが80%を超えたのは過去に1案件だけです。その1案件のLTVは80.1%でした。

OwnersBookは80%を厳守しており、LTVの点でも安全性が高いと言えます。

11.担保情報の開示に積極的

借り手の匿名化

そうは言ってもまだ不安は残ります。(僕は極度の小心者です。笑)

担保の評価額が本当に正しいのか?心配になることもありますよね。

心配なので自分で調べてみようと思ったとき、実は調べるのが大変なことが多いのです。

貸金業法との関係で金融庁はソシャレン業者に、貸付先を明らかにしないように指導しています。(借り手の匿名化と言います。)

そのため、担保についても「京都市内の土地」みたいに、漠然とした情報しか出していない業者が大半です。

でも、京都市と言われても、JRの京都駅前もあれば、イノシシが出るような山奥もあります。評価額が妥当かなんて調べようがないですよね。

OwnersBookは積極開示

ですがOwnersBookは担保の情報を積極的に開示しています。

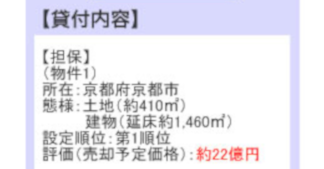

まず担保物件の所在地について、下の地図のようにかなり絞った範囲で示しています。

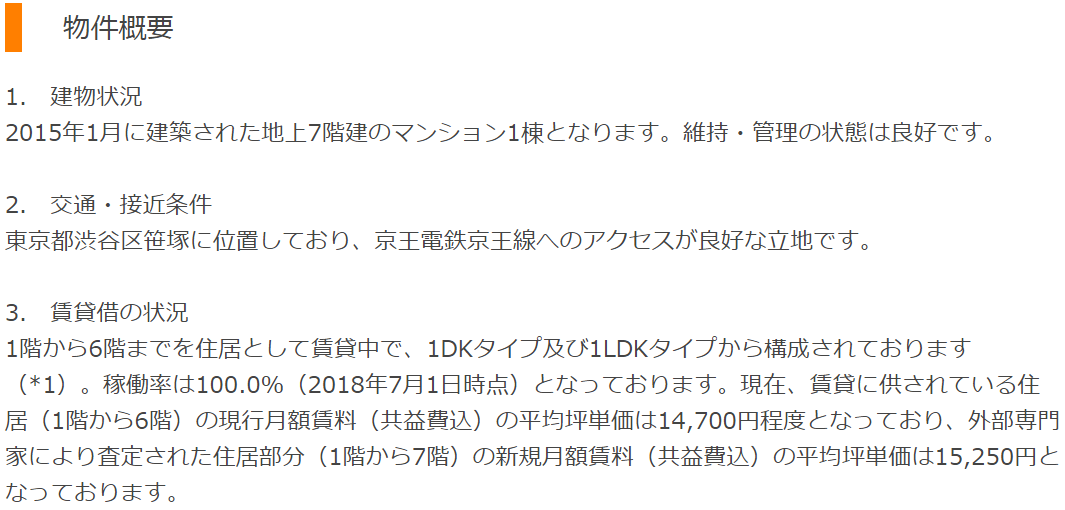

その上でさらに「2015年1月に建築された地上7階建のマンション」のように物件の内容や最寄り駅などを示し、さらに現在の稼働率や賃料の月坪単価なども開示しています。

これだけ情報が開示されていれば、不動産情報サイトなどを使って、評価額が本当に妥当なのか、ある程度ならば自分で調べることができます。

自分で確信を持った上で安心して投資できるのがOwnersBookです。

OwnersBookのデメリット

さて、ここまでは投資初心者にOwnersBookをオススメする理由、メリットを説明してきました。

しかし、世の中良い話ばかりではありません。メリットの裏には必ずデメリットが隠れています。

ここからはOwnersBookのデメリットを説明します。

1.利回りが低い

はっきり言いますが、OwnersBookの利回りは低いです。

下の表は2019年3月から2020年2月までに募集された27案件の利回りを集計したものです。

単純平均で4.4%で、利回りが4.0%~5.0%の案件が全体の9割を占めます。

| 利回り | 件数 | 構成比 |

|---|---|---|

| 2.5%以上 3.0%未満 | 1 | 3.7% |

| 3.0%以上 3.5%未満 | 0 | 0% |

| 3.5%以上 4.0%未満 | 2 | 7.4% |

| 4.0%以上 4.5%未満 | 8 | 29.6% |

| 4.5%以上 5.0%未満 | 8 | 29.6% |

| 5.0% | 8 | 29.6% |

最近は3%前後の利回りを出す業者も増えてきましたので、OwnersBookの利回りが他社に比べて極端に低いとは言えませんが。

LENDEXやクラウドクレジットのような高利回りに慣れている人は不満に感じるかもしれません。

ただ、利回りとリスクは比例しますので、安全第一でOwnersBookで投資する以上、利回りの低さは受け入れるしかありません。

利回りが低い代わりに安全性が高い。それがOwnersBookです。

2.募集案件が少ない

上の方で書きましたが、OwnersBookは安全を第一とし、安全性が高い案件にしぼって募集を行っています。このため、募集される案件が少ないです。

その一方で、安全性からOwnersBookは人気が高く、案件に応募したい投資家も非常に多いです。

このため、応募の競争率が非常に高く、最近ではほとんどの案件が募集開始から数分で応募100%となっています。

ですので、投資したいのになかなかできないという事態は必ず発生します。

3.短期案件が少ない

景気や不動産市況は常に変わりますが、ソーシャルレンディングは一度投資したら満期が来るまで資金を引き出せません。

ですので、1年後2年後まで経済を予測できない投資初心者には、運用期間が短い案件の方が適しています。

下の表は2019年3月から2020年2月までに募集された27案件の運用期間を集計したものです。

| 運用期間 | 件数 | 構成比 |

|---|---|---|

| 12ヶ月以下 | 0 | 0% |

| 13~18ヶ月 | 5 | 18.5% |

| 19~24ヶ月 | 7 | 25.9% |

| 25~30ヶ月 | 12 | 44.4% |

| 31~36ヶ月 | 1 | 3.7% |

| 37ヶ月 | 2 | 7.4% |

半分以上の案件が運用期間が2年を超えており、1年半を超えるもので全体の8割を占めます。

短期の案件は少ないため、この点でもなかなか投資ができないことになります。

4.不動産に偏る

OwnersBookの案件はすべて不動産案件です。

このため、OwnersBookだけに投資していると、投資先がすべて不動産になってしまいます。

その状態でもし急に不動産市況が悪化したら、自分の投資資金すべてがリスクにさらされることになります。

デメリットへの対策

他の業者も使う

このようにOwnersBookへの投資にはデメリットがあります。しかし、これらのデメリットへの対策があります。

- 利回りが低い

- 投資できる案件が少ない

- 短期案件が少ない

- 不動産に偏る

この4つのデメリットへの対策、それは非常に簡単です。他のソシャレン業者も使うのです。

- 利回りが低い → 他の業者で利回りの高い案件に投資する

- 投資できる案件が少ない → 他の業者でも投資する

- 短期案件が少ない → 他の業者で短期案件に投資する

- 不動産に偏る → 他の業者で不動産以外の案件に投資する。

OwnersBookだけでやるとデメリットが出てしまう。ならば、他の業者も組み合わせてデメリットを消せば良いのです。

オススメの業者

では、どの業者を組み合わせれば良いのか?

安全重視の投資初心者には次の3社をオススメします。(カッコ内は僕の投資額です。)

- Funds(上場企業の案件が多い、80万円)

- FANTAS funding(不動産クラファン、200万円)

- CREAL(不動産クラファン、50万円)

上の2社は上場企業系の案件が大半のため、案件の安全性が高いです。

特にFundsの上場系案件は人気が高く、僕はまだ投資できていません。

下の2社は不動産投資型クラウドファンディングです。

公開される情報量が非常に多く、透明性の高さから人気が急上昇しています。

僕はこの4社への投資を強化しています。

OwnersBookはオススメ

OwnersBookの魅力をまとめます。

- 運営会社が業績絶好調の上場企業

- 不動産のプロ集団が安全第一主義で運営

- 過去に遅延、貸し倒れゼロ

- 全案件担保付き、しかもその担保が固い

まさに、安全性に重点を置いた初心者に適したソーシャルレンディング業者です。

デメリットもありますが、他の業者も使うことでそのデメリットは打ち消せます。

OwnersBook、投資初心者にこそオススメします!

+++++++

詳しくはこちらから→ OwnersBook(公式サイト)

下の記事で口座開設の方法を画像付きでまとめています。

コメント