Pocket Fundingで安全に投資するには、Pocket Fundingの運営会社と経営者をよく理解することが大切です。

自分のお金を預ける相手だからね。

そこでこの記事では、

- Pocket Fundingの実質的な運営会社である財全GROUP

- 同社の経営者

について詳しく解説します。

Pocket Fundingで投資して大丈夫か、みなさんの判断の参考になればうれしいです。

それではさっそく始めます!

タップできる目次

Pocket Fundingの運営会社

まず、Pocket Fundingの運営会社について解説します。

運営会社はソーシャルバンクZAIZEN

Pocket Fundingの運営会社はソーシャルバンクZAIZENです。

基本情報

ソーシャルバンクZAIZENの基本情報は以下の通りです。

| 社名 | ソーシャルバンクZAIZEN株式会社 |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | 2012年3月1日 |

| 資本金 | 7,995万円 |

| 代表者 | 代表取締役 浦崎直壮 |

| 従業員数 | 5名 |

| 上場市場 | 非上場 |

| 事業内容 | Pocket Fundingの運営管理 |

| 親会社 | 株式会社財全GROUP |

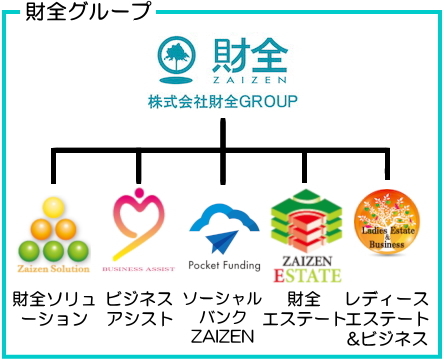

実質的な運営会社は財全GROUP

ソーシャルバンクZAIZENは沖縄県に本社を置く財全GROUPの子会社です。

財全GROUPは財全グループの統括会社であり、グループ内には複数の子会社があります。

グループとGROUPでややこしいね。

財全グループという企業集団があって、グループ企業を束ねる親会社が財全GROUPってことです!

ですので、ソーシャルバンクZAIZENは財全グループのソーシャルレンディング事業部と捉えることができます。

つまり、Pocket Fundingの実質的な運営会社と言うか親玉は財全GROUPです。

そこで、ここからは財全GROUPについて解説していきます。

財全GROUPの基本情報

財全GROUPは沖縄県で金融、不動産業を展開する財全グループの統括会社です。

基本情報は以下の通りです。

| 社名 | 財全GROUP |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | 2011年4月11日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 池田盛作 |

| 従業員数 | |

| 上場市場 | 非上場 |

| 事業内容 | グループ統括会社 |

県外の人には馴染みがないでしょうが、財全グループは沖縄県では大手の貸金業者です。

創業から25年以上に渡って事業を続けており、県内ではテレビCMも放映しています。

次の章では財全GROUPがどのような事業を行っているかを見ていきます!

財全GROUPの事業内容

それでは、財全GROUPの事業内容を解説していきます。

Pocket Fundingに大きく関係していますので、しっかり理解してください。

財全GROUPの事業の概要

財全GROUPは主なものとして5つの子会社を通じて3つの事業を展開しています。

- 貸金業

- 不動産業

- ソーシャルレンディング事業

以下、5つの子会社とその事業を見ていきます。

1.財全ソリューション

| 社名 | 株式会社 財全ソリューション |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | 2005年9月(創業:1994年) |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 池田盛作 |

| 事業内容 | 貸金業 |

財全グループの中核企業です。

1994年の創業時より、財全グループの祖業である貸金業を行っています。

25年以上の実績を持ち、沖縄県内では大手の貸金業者です。

財全ソリューションの主な事業は次の3つです。

1)不動産担保ローン

個人、法人を対象に、不動産を担保に融資を行います。

例えば、企業が所有する土地を担保に、企業の運転資金を貸し付けます。

創業以来の財全GROUPの主力事業です。

不動産担保ローンで25年以上の実績があるってことか。

2)軍用地担保ローン

軍用地とは沖縄の自衛隊基地、米軍基地が所在する土地のことです。

軍用地の多くは民間の個人、法人が所有しており、それを国=日本国政府が借り上げて基地として使用しています。

つまり、軍用地は基地が撤退しない限り確実に借り手が付き、借地料が必ず支払われる、ガチガチに硬い不動産資産です。

この軍用地を担保とした融資も行っています。

ポケファンでも軍用地案件は大人気だよ!

3)商業手形割引き

例えば、次のような例で、

- 4月1日に沖縄食品が琉球パンに小麦粉を納品し

- 琉球パンが6月30日に代金100万円を支払うとし

- 沖縄商品に受取手形を振り出した

そして、沖縄食品が6月30日以前に資金が必要になったとします。

この場合に財全ソリューションが受取手形を100万円で買い取ります。

その代わりに、沖縄食品は財全ソリューションに手数料を支払います。

仮に手数料が2万円だったら、沖縄食品は実質的に98万円を受け取ることになります。

そして、財全ソリューションは6月30日に琉球パンから100万円を回収します。

これが商業手形割引です。

沖縄食品は98万円しか受け取れなくなるけれど、早めにお金が入ってくるので、2万円分のメリットはあるってことです!

2.ビジネスアシスト

| 社名 | 株式会社 ビジネスアシスト |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-2 |

| 設立 | 2009年12月 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 池田盛作 |

| 事業内容 | 貸金業 |

ビジネスアシストも貸金業者です。

次の3つの事業を行っています。

1)ファクタリング

さきほどの商業手形割引に似たサービスです。

医療機関などが診療報酬などを受け取るには2~3ヶ月ほどの時間がかかります。

そこで、例えば病院から診療報酬の債権をビジネスアシストが例えば額面の8掛けで買い取ります。

病院は必要な資金を調達でき、ビジネスアシストは2~3ヶ月後に受け取る診療報酬との差額が利益となります。

これがファクタリングです。

- 対象機関:病院、介護施設、調剤薬局、障害福祉施設

- 対象債権:診療報酬、介護給付金、調剤報酬、自立支援給付金、障害児給付費

資金に余裕がない場合、事業者としては手取りが多少減っても資金を手に入れたいってことか。

2)診療報酬担保型ローン

ファクタリングと似たサービスです。

例えば、100万円の診療報酬を担保に病院に80万円を融資します。

病院が期日までに返済できない場合、ビジネスアシストは担保権を実行して融資した資金を回収します。

対象となる機関と債権はファクタリングと同じです。

3)不動産担保ローン

個人事業主、不動産事業者を対象に、不動産を担保に融資を行います。

財全ソリューションの不動産担保ローンと基本的に同じです!

3.財全エステート

| 社名 | 株式会社 財全エステート |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | |

| 資本金 | |

| 代表者 | 代表取締役 池田盛作 |

| 事業内容 | 不動産の売買、仲介業 |

財全グループの不動産部門です。

いわゆる、不動産屋さんです。

不動産担保ローンでつちかった不動産のノウハウを活用しています。

4.レディースエステート&ビジネス

| 社名 | 株式会社 レディースエステート&ビジネス |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-2 |

| 設立 | |

| 資本金 | |

| 代表者 | |

| 事業内容 | 不動産仲介、リゾート開発 |

こちらも不動産事業部門です。

主にリゾート系の不動産仲介と沖縄でのホテルなどリゾート開発を行っています。

2019年に始まったばかりの新規事業だよ。

5.ソーシャルバンクZAIZEN

| 社名 | ソーシャルバンクZAIZEN株式会社 |

|---|---|

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | 2012年3月1日 |

| 資本金 | 7,995万円 |

| 代表者 | 代表取締役 浦崎直壮 |

| 事業内容 | Pocket Fundingの運営管理 |

財全グループのソーシャルレンディング部門です。

以前は設立時期は2015年12月25日とされていました。(実際に事業準備を始めたのもその時期)

金融に精通した人材の確保に手間取ったため、第二種金融商品取引業の登録に2年かかりました。(2017年6月9日登録)

その結果、サービスの開始は2017年8月14日となりました。

また、初代の代表取締役は宮城左門氏で、2018年10月に現在の浦崎直壮氏に交代しています。

サービス開始当初は鳴かず飛ばずでしたが、2019年秋頃から一気に人気業者になりました!

Pocket Fundingの強み

Pocket Fundingは財全グループであることを活かして強みにしています。

財全ソリューションのリファイナンス案件

Pocket Fundingで募集される案件は、ほぼすべてがグループ内の貸金業者である財全ソリューションのリファイナンス案件です。

財全グループ内でのリファイナンス(借り換え)とは次のような仕組みです。

- 財全ソリューションが借り手にお金を貸す

- 融資額:1千万円

- 融資期間:1年間

- 3ヶ月目に借り手が財全ソリューションに返済する

- 返済額:1千万円

- 代わりにPocket Fundingが借り手にお金を貸す

- 融資額:1千万円

- 融資期間:9カ月

3ヶ月目で財全ソリューションからPocket Fundingに貸し手が交代するということです。

これには、両者にとって次のようなメリットがあります。

- 財全ソリューション

- 戻ってきたお金で新しい借り手に貸せる

- Pocket Funding

- 財全ソリューションが審査済みなので安全性が期待できる

- 案件探しにコストをかけずに済む

財全ソリューションがお金を貸していた相手に、今度は僕たちが貸すってことか。

貸金業のノウハウをソーシャルレンディングに活用

ソーシャルレンディングの本質は貸金業です。

そして、財全ソリューションは25年以上の貸金業の実績を持っています。

日本のソシャレン業者で10年以上の貸金業の実績を持つ業者は他にありません。

つまり、貸金業の実績という点ではPocket Fundingはダントツのトップなのです。

僕たちがPocket Fundingでお金を貸す相手は、その財全ソリューションが大丈夫だと判断し、実際に融資を実行した借り手です。

それだけ硬い借り手だということです。

Pocket Fundingはグループ会社が持つ貸金業のノウハウを活用することで、高い安全性を実現しています。

貸金業のプロが貸して大丈夫と判断した借り手だから安全性が高いってことね。

Pocket Fundingでも審査を行っている

Pocket Fundingで募集される案件の大半は、財全ソリューションから持ち込まれた案件です。

ですがもちろん、持ち込まれた案件をすべて受けるのではありません。

Pocket Funding側でも案件を独自に審査し、募集する案件を絞り込んでいます。

つまり、財全ソリューションとPocket Fundingのダブルチェックで安全性を高めているということです。

財全ソリューションのリファイナンスというのが、Pocket Fundingの最大の特長であり強みです!

財全グループ外との提携

Pocket Fundingは財全グループ外の業者とも提携しています。

アセットフォーラム

Pocket Fundingは沖縄県外の案件も扱っており、その多くは財全ソリューションのリファイナンス案件です。

それとは別に、東京の貸金業者であるアセットフォーラムと提携し、首都圏での案件の拡大を図っています。

ただ、2019年3月から2020年2月までに運用が始まった沖縄県外の案件6件の内、アセットフォーラムが営業者なのは1件だけです。

| 案件名 | 地域 | 営業者 |

|---|---|---|

| 東京不動産ファンド1号 | 東京 | 財全ソリューション |

| アーバンファンド2号 | 神奈川 | アセットフォーラム |

| SAGAファンド1号 | 佐賀 | 財全ソリューション |

| 東京不動産ファンド2号 | 東京 | 財全ソリューション |

| 地方創生ファンド1号 | 鳥取 | 財全ソリューション |

| 地方創生ファンド2号 | 神奈川 | 財全ソリューション |

ですので、現時点では提携が十分に効果を発揮しているとは言えない状況です。

ジェイホールディングス

Pocket Fundingは2019年3月にジャスダック上場のジェイホールディングスと資本業務提携を締結しました。

首都圏での案件拡大が目的で、ジェイホールディングスはPocket Fundingの8%の株を取得していました。

しかし、同年11月には早くも同株式をPocket Fundingに譲渡し、資本提携を解消しています。

実際の案件募集につながったという話も出ておらず、提携は上手くいっていないというのが僕の率直な印象です。

沖縄のスペシャリストでも良いと思うけどな。

財全GROUPの事業内容のまとめ

以上、財全GROUPの事業内容をまとめます。

- 貸金業

- 財全ソリューション

- ビジネスアシスト

- 財全GROUPの祖業

- 不動産担保ローンがメイン

- 25年以上の実績

- 沖縄県の大手貸金業者

- 不動産業

- 財全エステート

- レディースエステート&ビジネス

- 貸金業での不動産のノウハウを活用

- ソーシャルレンディング事業

- Pocket Funding

- 財全ソリューションのリファイナンス

- 審査済みなので安全性アップ

- 財全グループの強みを活用

- 財全グループ外との提携

- アセットフォーラム

- ジェイホールディングス

- 提携効果は今ひとつ

ここまで、財全グループの事業内容についてでした!

財全グループの経営者

次に、財全グループの経営者を見ていきます。

池田 盛作氏

池田盛作氏は財全グループの創業社長です。

以下、※は明確な根拠がない僕の推測です。

池田盛作氏の略歴

- 1967年5月26日生、長男

- 普天間高校卒 ※

- 大学は沖縄県内 ※

- 1994年:貸金業で起業(現、財全ソリューション)

池田盛作氏について

以下、池田盛作氏についての雑記です。

- 実家の家業は建築業

- 大学時代に父の手伝いをしていたが厳しい経営環境

- 建築業で大丈夫かと疑問を持つ

- 27歳のときに貸金業で起業

- 当初はがむしゃら軍隊式経営、給料は高く

- 2012年頃にそれではダメと気付き、現在は経営理念を重視

- 喜ばれたい+認められたいという気持ちがあり、社員にもそうなって欲しい

- 創業20周年の様子を見る限り、社員からは信頼され慕われている様子

- 人望もある様子

- 2017年秋に福岡に転居

- 理由は情報収集と人脈形成(思考と販路を広げる、行動力を上げる)

- 東京、大阪でない理由は、ファイナンスは福岡が厳しいから

- 浦添市の松本哲治市長とは浦添市立仲西小学校or仲西中学校で同期 ※

浦崎 直壮氏

浦崎直壮氏はソーシャルバンクZAIZENの代表取締役です。

浦崎直壮氏の略歴

- 豊見城高校卒

- 沖縄国際大学卒

- ソニー生命保険

- 2018年10月:ソーシャルバンクZAIZEN 代表取締役

立津 政憲氏

立津政憲氏はソーシャルバンクZAIZEN設立時以来の取締役です。

立津政憲氏の略歴

- 地方国立大経済学部卒

- 1988年:地場証券会社入社(株式や債券、投資信託、金融派生商品など営業)

- 大手FX会社に転職、バックオフィス業務

- ソーシャルバンクZAIZEN入社、取締役コンプライアンス部長

- 金商登録に伴い、内部管理統括責任者として、コンプライアンス態勢を整備

宮城 左門氏

宮城左門氏はソーシャルバンクZAIZENの初代代表取締役です。

宮城左門氏の略歴

- 成城大学経済学部卒

- 前職:SGウォーバーグ証券、ソシエテジェネラル証券、FXCMジャパン

- 前職での職務:トレーディング、法人営業、企画(主に証券畑)

ここまで財全グループとPocket Fundingの経営者についてでした!

Pocket Fundingの運営会社と経営者のまとめ

最後にPocket Fundingの運営会社と経営者について要点をまとめます。

- 運営会社の概要

- 直接的な運営会社:ソーシャルバンクZAIZEN

- 実質的な運営会社:財全GROUP

- 沖縄本拠の財全グループの統括会社

- ソーシャルバンクZAIZENがPocket Funding事業を担当

- 財全GROUPの事業内容

- 3つの主要事業を5つの子会社が分担

- 貸金業

- 不動産業

- ソーシャルレンディング事業

- 財全ソリューション(貸金業)

- グループの中核会社

- 貸金業で25年以上の実績

- 沖縄県内の大手貸金業者

- ビジネスアシスト(貸金業)

- 財全エステート(不動産業)

- レディースエステート&ビジネス(不動産業)

- ソーシャルバンクZAIZEN株式会社(ソシャレン)

- 3つの主要事業を5つの子会社が分担

- Pocket Fundingとグループ企業との連携

- 案件の多くが財全ソリューションのリファイナンス

- 審査済みなので安全性が確保される

- Pocket Funding独自でも審査を実施=ダブルチェック

- 経営者

- 池田盛作氏がグループトップ

- 27歳で貸金業で起業

- 一代で県内有数の金融、不動産グループに

最重要ポイントは次の2点です。

- 運営会社が25年以上の貸金業の実績を持っている

- そのことがPocket Fundingの強みになっている

以上、Pocket Fundingの運営会社と経営者について解説しました。

Pocket Fundingで投資するか、みなさんの判断材料になれば幸いです。

★公式サイトから無料で会員登録できます → Pocket Funding

会員登録は無料です!

コメント