師が走る12月ですが、瀧本さんと中久保さんは、じっと閉じこもって投資家の前に姿を表さなかったですね。苦笑

ソシャレン投資家にとって最悪の1年となった2018年。

最後を飾る12月末時点での投資状況を公開します!

タップできる目次

新たに投資した案件

12月は8つの案件に投資しました。

SBIソーシャルレンディング

不動産担保ローンPlus24号

- 運用期間:12ヶ月

- 利回り:6.5%

- 投資額:600,000円

- 税引前利益:39,000円

メガソーラー19号

- 運用期間:9ヶ月

- 利回り:7.0%

- 投資額:200,000円

- 税引前利益:10,500円

不動産バイヤーズはいつも通りです。SBIの中で最も手堅いと思っています。

ただ、Plusが増えすぎてきてまして、コケた時に損失がまとめてドン!と来そうで怖い。ちょっと減らそうか迷っています。

メガソーラーは初めて投資しました。運用期間が短かいこと、まだ出力制御がない東京電力管区であることから大丈夫かな?と判断しました。

SBIに願うことは唯一つ。匿名化解除になったらもっと情報出してください!Plusもだけど、今のままではちょっと怖いです。

TATERU Funding

依然として募集停止中のため投資していません。

TATERUは改ざん事件の調査結果を発表しました。

報告書をすべて読みましたが、ちゃんとした対応をしているように感じます。

けっこう大変だと思いますが、体制を立て直して復活することを期待しています。

LCレンディング

LCギャランティファンド480号 北海道

- 運用期間:5ヶ月

- 利回り:5.75%

- 投資額:300,000円

- 税引前利益:7,832円

LCギャランティファンド489号 東北秋田

- 運用期間:3ヶ月

- 利回り:5.25%

- 投資額:300,000円

- 税引前利益:3,877円

LCギャランティファンド499号 東北秋田

- 運用期間:3ヶ月

- 利回り:5.25%

- 投資額:300,000円

- 税引前利益:4,524円

今月はLC祭りでした。10月、11月と投資できなかったうっぷんを晴らすかの如く、バンバンバンと3連発です。

LCギャランティの短期案件が出たことに歓喜した方も多かったのでは?

トラブル続きのソシャレン業界。やっぱり困った時のLCギャランティです。

OwnersBook

今月はお休みです。だって、募集案件が軒並み運用期間2年以上で、最短でも19ヶ月だもんね。僕には無理です。パスパス。

利回りが4%台ってのは受入れます。OwnersBookの信頼性と引き換えならば、4%台は許容ラインです。

ただ、2年はキツイ。お願いですから12ヶ月の案件出してください!

Renosy

久々に募集案件が出たのですが、僕のクジ運の悪さは安定しています。今回も落選です!

ただ、同じ不動産クラファンでFANTAS fundingとCREALが出てきてくれたので、以前より状況は良くなりました。

あとは信頼性ですね。特にFANTASには期待しているので、早く上場して信頼度をアップさせてくれることを期待します。

クラウドバンク

風力発電189号 石川、BD社

- 運用期間:7ヶ月

- 利回り:6.9%

- 投資額:300,000円

- 税引前利益:12,075円

石川県で3ヶ所同時に建設中の風力発電所で、その中の1件の追加融資分です。

3案件とも今まで利払いの遅延がなく、返済予定の変更なども少ないため、順調に進んでいると判断しました。

クラウドバンクは依然として僕の主力投資先です。ただ、太陽光発電は先行きが不透明になってきたので、風力などに比重を移していきます。

FANTAS funding

10号 世田谷区桜丘

- 運用期間:4ヶ月

- 利回り:8.0%

- 投資額:200,000円

- 税引前利益:4,602円

9号新宿案件が11月に募集された5号案件と同じ物件でした。ところが、同じタイプの部屋なのに物件評価額が15%も高くなっていたんです。

1ヶ月で評価額15%アップっておかしいよね?そこに不信感を抱いたので9号は迷わずパス。

10号は実質運用利回りが3%台前半と低く、本当に買い手が付くのかが気になりましたが、近隣の類似物件との価格差も小さく、何よりまだ10案件目なので大丈夫かな?と。

11月の一挙200万円投資を深く反省し、今月は20万円に抑えましたが、FANTAS fundingはしばらく積極的に投資していきます。

Pocket Funding

沖縄中部ファンド2号(一次募集)

- 運用期間:5ヶ月

- 利回り:6.6%

- 投資額:102,000円

- 税引前利益:2,858円

久々のポケファンです。

新しい分譲住宅地が担保なんですが、グーグルマップで探したらここしかないって一発で場所が特定できまして、相場を調べたら担保評価額が妥当でした。

運用期間も5ヶ月と短かったので、投資適格と判断しました。

Pocket Fundingって優秀なソシャレン業者だと思うんだけどね。なんでみんな投資しないのかな?

総投資額

以上をまとめると、12月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額、税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| SBI | 不動産 | 6.5% | 12ヶ月 | 60万円 | 39,000円 |

| 再エネ | 7.0% | 9ヶ月 | 20万円 | 10,500円 | |

| LC | 社債 | 5.75% | 5ヶ月 | 30万円 | 7,832円 |

| 社債 | 5.25% | 3ヶ月 | 30万円 | 3,877円 | |

| 社債 | 5.25% | 3ヶ月 | 30万円 | 4,524円 | |

| クラバン | 再エネ | 6.9% | 7ヶ月 | 30万円 | 12,075円 |

| FANTAS | 不動産 | 8.0% | 4ヶ月 | 20万円 | 4,602円 |

| 不動産 | 6.6% | 5ヶ月 | 10万円 | 2,858円 | |

| 平均/合計 | 6.4% | 6.0ヶ月 | 230万円 | 85,268円 |

元本償還が150万円あったので、投資額の純増は80万円です。ここに来てペースが落ちてきました。

まぁ、しょうがないですよね。ヤバイ案件に無理して投資しても意味ないし。資金が余るなら余るで良し。あくまでも案件厳選で投資します。

先月に比べて利回りが0.5%下がり、運用期間は0.9ヶ月短くなりました。

僕は利回りは税引後5%で十分と思っているし、短期案件至上主義なので良い傾向で進んでいます。よしよし。

現在の投資状況

主な項目について分析します。

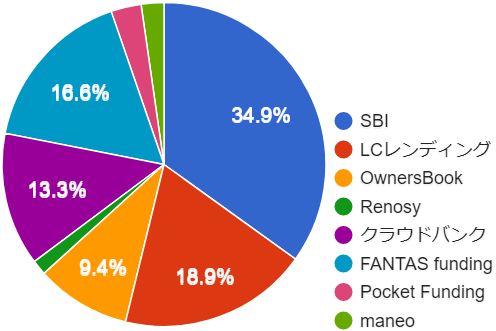

業者別投資額

12月末時点でのソーシャルレンディング事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 462万円 |

| TATERU Funding | 0万円 |

| LCレンディング | 250万円 |

| OwnersBook | 125万円 |

| Renosy | 20万円 |

| クラウドバンク | 176万円 |

| FANTAS funding | 220万円 |

| Pocket Funding | 40万円 |

| maneo | 30万円 |

| 合計 | 1,323万円 |

maneoが30万まで減ってきました。全損の覚悟でいますが、願わくば少しでもカムバック!

業者ごとの比率は先月とほぼ同じです。上場系+大手系で75%オーバー。良い感じですね。

これでFANTAS fundingが計画通り上場を果たしてくれたら、さらに強固なポートフォリオになります。なんだかんだ言っても寄らば大樹です。

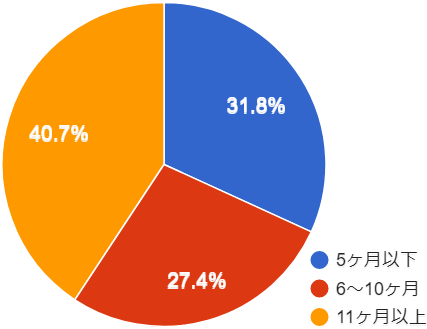

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 465万円 |

| 6~10ヶ月 | 401万円 |

| 11ヶ月以上 | 595万円 |

運用期間は平均で7.6ヶ月です。今月の投資は短期が多かったのですが、LCレンディングとクラウドバンクの短期案件が満期となった影響で、平均運用期間は先月と同じになりました。

グラフの状態は先月とほぼ同じです。1年以上が4割ってのは短期派の僕にとっては非常にキツイです。

安全性を重視すれば、長期中心のOwnersBookが増えるのは致し方ないところ。

それを短期中心のクラウドバンク、FANTAS funding、Pocket Fundingで修正するという作戦でやってみます。

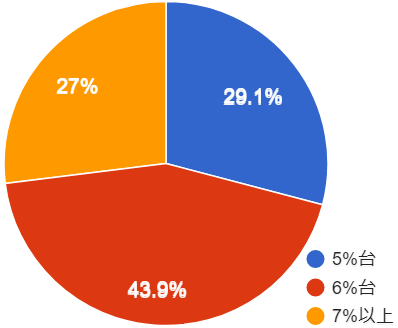

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 0万円 |

| 5%台 | 425万円 |

| 6%台 | 642万円 |

| 7%以上 | 394万円 |

利回りは単純平均で6.35%です。

う~ん。僕は利回り6%、税引き後で5%が理想なので、ちょっと高いですね。安全面を考えると6%ジャストまで下げたい。

今月はLCレンディング以外がすべて6%以上だったので、先月とほぼ同じ平均利回りに終わりました。

OwnersBookを増やすことで利回りを下げたいのですが、いかんせん僕好みの短期案件がない。投資したくてもできない。

かと言って、CREALは利回りは低めなのですが、それにふさわしい安全性があるかと言うと、イマイチ確信が持てません。ちょっと行き詰まっています。

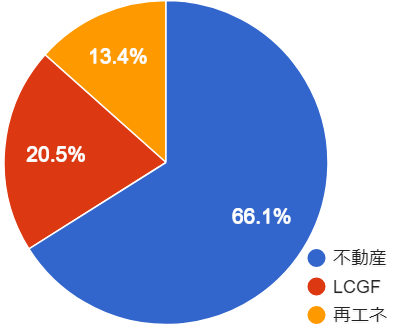

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産 | 965万円 |

| LCGF | 300万円 |

| 再エネ | 196万円 |

| その他 | 0万円 |

不動産には不動産を担保にする案件すべてを含みます。また、LCGFはLCホールディングスが連帯保証する案件(社債みたいなもの)です。

相変わらずの不動産投資家状態です。苦笑

先月に比べてLCGFの比率が3%ほど上がりました。よしよし。

あとは再エネの内容ですね。クラウドバンク中心は変わりませんが、太陽光の比率を落としていきます。

分配金

さぁ、お楽しみ、12月にゲットした分配金(税引前)です!

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 16,512円 |

| TATERU Funding | 0円 |

| LCレンディング | 12,238円 |

| OwnersBook | 0円 |

| Renosy | 0円 |

| クラウドバンク | 8,577円 |

| FANTAS funding | 0円 |

| Pocket Funding | 1,566円 |

| maneo | 2,218円 |

| 12月合計 | 41,111円 |

| 12月までの累計 | 136,969円 |

今月は5万円いくかな?と期待していたのですが、そうは問屋がですね。まぁ、わずか数円の銀行預金だった1年前に比べれば大成長です。

また、累計分配金がついに10万円を超えました!これからもコツコツ確実に稼いでいきます。

投資信託

僕はソーシャルレンディング以外に投資信託を2つやっています。

一つは積極的に利益を取りに行くアクティブファンドで人気ナンバーワンのひふみ投信です。

もう一つは比較的マイルドに手堅い利回りを狙い、IT技術を使った投信積立(ロボアドバイザー)を行うウェルスナビです。

アクティブ投信とロボアドではこの2つが一番オススメだと思っています。

さて、12月末時点での実績は?

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 400,000円 | 339,578円 | -60,422円 |

| ウェルスナビ | 170,000円 | 154,671円 | -15,329円 |

| 合計 | 570,000円 | 494,249円 | -65,751円 |

あはは。ソシャレンで稼いだ利益の半分が持っていかれちゃったね。笑

まぁ、良いですよ。投資信託は長期運用です。目先の値動きは一切気にせず、淡々と積み立てていきます。答え合わせは10年後です。

12月のまとめ

スタイルができてきた

自分なりの投資スタイルが固まってきたように感じています。

SBIをメインにOwnersBookの良い案件を待つ。この2つで不動産、長期案件に偏るので、それをクラウドバンクで修正する。これが基本路線です。

そしてサブとして、良い案件が出た時にPocket Fundingで投資し、不動産クラファンはFANTAS fundingを中心に、良い案件が出た時はCREALで追加。RENOSYは運任せです。苦笑

ブレずに淡々と

去年はいろいろ騒動がありましたが、ソシャレンのリスクと個別事業者のリスクは別の問題です。

ガイアやトラストレンディングがどうなろうと、それらに投資していない僕にとっては関係のない話です。

そういった雑音に惑わされることなく、自分の方針を堅持して今年も淡々と投資していきます!

コメント