医療費控除とは何か?

この記事を読めば、

- ソーシャルレンディングと不動産投資型クラウドファンディングで

- 所得税を計算する際の

- 医療費控除の扱いと

- 医療費控除を使った節税の仕方

が分かります。

それではさっそく説明スタートです!

初心者向けにできるだけ詳しく分かりやすく説明するよ!

タップできる目次

医療費控除の概要

まず最初に、医療費控除とは何なのかザックリ説明します。

- 医療費が一定額を超える場合に

- 課税所得から

- 一定額を減らす

その結果、

- 課税所得が少なくなるので

- 税金が安くなる

医療費がたくさんかかると家計が大変ですよね。

そういう人の課税所得を減らすことで、税金を減らしてあげるということです。

いまいちピンとこないと思うので、具体的な例で説明しましょう。

税金が安くなる仕組みを説明するよ!

医療費控除で課税所得が減る

細かい点はこのあとで説明しますので、ここでは大まかな仕組みをつかんで下さい。

例えば、次のような人がいたとします。

- 課税所得:500万円

- 所得税率:20%

- 1年間に支払った医療費:20万円

この人が医療費控除を受けると、(所得税率20%の場合、所得税額=課税所得×20%-427,500円)

- 課税所得から10万円が引かれる(控除される)

- 課税所得が500万円から490万円に減る

- 所得税が2万円減る

- 控除前:500万円×20%-427,500円=572,500円

- 控除後:490万円×20%-427,500円=552,500円

課税所得を減らす(控除する)ことで、払わなければならない税金を減らす。

これが医療費控除です。

控除された10万円にかかる所得税2万円が減るのね!

医療費控除の適用対象

医療費負担が大きい人にはありがたい医療費控除ですが、何にでも適用されるわけではありません。

医療費控除では適用対象となる医療費と対象者に条件があります。

医療費控除が適用される条件を見ていくよ!

医療費控除の対象となる医療費

医療費控除の対象となるのは、以下に該当する医療費です。

所得税法と関連法令で定められているものを、すべて列挙します。

- 医師(歯科医師を含む)が行った医療行為に対する医療費

- 以下は医療費控除の対象となります

- 病気が発見され治療実施につながった健康診断や人間ドックの費用

- 他の病院への紹介状代

- リハビリ費用

- 以下は医療費控除の対象となりません

- 病気が発見されなかった健康診断や人間ドックの費用

- 美容整形の費用

- 医師や看護師への謝礼金

- 診断書の発行手数料

- 以下は医療費控除の対象となります

- 歯科医師が行った医療行為に対する医療費

- 以下は医療費控除の対象となります

- 金やポーセレンを使用した治療費

- 成長を阻害しないことを目的とした子供の歯列矯正の費用

- 歯周病の治療など治療を目的として購入した歯ブラシ代など

- 以下は医療費控除の対象となりません

- 保険適用外の自由診療や高価な材料を使用する治療の内、著しく高価な治療の費用

- 美容を目的とした歯列矯正やホワイトニングの費用

- 口腔内の衛生状態を保つことを目的として購入した歯ブラシ代など

- 以下は医療費控除の対象となります

- 医師等による治療などを受けるために直接必要な費用

- 以下は医療費控除の対象となります

- 公共交通機関を使った通院費

- 子供など通院に付添が必要な場合の付添人の交通費

- 医師などの送迎費用

- 医療用器具などの購入費、貸借費

- 日常生活を送る上で必要な義足、松葉杖、補聴器、入れ歯などの購入費

- 白内障などの治療のための眼鏡などの購入費

- 6ヶ月以上寝たきりでおむつを使う必要があると認められた場合のおむつ代

- 以下は医療費控除の対象となりません

- 自家用車で通院した場合のガソリン代、駐車料金

- 日常生活を送る上で直接必要とはしない補聴器などの購入費

- 近視矯正など治療のためではない眼鏡などの購入費

- デンタルローンの金利及び手数料

- 以下は医療費控除の対象となります

- 治療や療養に必要な医薬品代

- 以下は医療費控除の対象となります

- 医師等の処方によって治療の目的で購入した医薬品代

- 治療の目的で購入した市販薬(かぜ薬など)の購入費

- 以下は医療費控除の対象となりません

- 病気予防のためのもの(ビタミン剤など)の購入費

- 健康増進のためのもの(サプリメント、栄養ドリンクなど)の購入費

- 以下は医療費控除の対象となります

- 入院にかかる費用

- 以下は医療費控除の対象となります

- 入院費用の一部として病院に支払う食事代

- 付添人を頼んだときの付添料

- 以下は医療費控除の対象となりません

- 入院に際して購入した身の回り品の代金

- 入院中の外食代、出前代

- 本人や家族の都合で個室を選択した場合の差額ベッド代

- 付添人への付添料以外の謝礼金

- 家族や親族が付添をした場合の労務費や謝礼金

- 以下は医療費控除の対象となります

- 出産に伴う医療費

- 以下は医療費控除の対象となります

- 助産師による分娩介助代

- 助産師が行う妊婦や新生児への保健指導代

- 妊娠と診断された後の定期検診、検査代

- 出産に伴う病院への移動で、通常の公共交通機関を利用するのが困難で、タクシーを利用した場合のタクシー代

- 以下は医療費控除の対象となりません

- 実家で出産するために実家に移動した際の交通費

- 以下は医療費控除の対象となります

- 病院や介護老人保健施設への入院費や入所費

- 以下は医療費控除の対象となります

- 特別養護老人ホームの入所費(介護費、食費と居住費)の半額

- 指定地域密着型介護老人福祉施設の入所費(介護費、食費と居住費)の半額

- 介護老人保健施設の入所費(介護費、食費と居住費)の全額

- 指定介護療養型医療施設の入所費(介護費、食費と居住費)の全額

- 介護医療院の入所費(介護費、食費と居住費)の全額

- 以下は医療費控除の対象となりません。

- 特別養護老人ホームなど前項の5施設での日常生活費(散髪代など)と特別なサービスの費用

- 民間の有料老人ホームの入居費用

- 以下は医療費控除の対象となります

- 有資格者による施術代

- 有資格者に該当するのは以下の4資格です

- あん摩マツサージ指圧師

- はり師

- きゅう師

- 柔道整復師

- 以下は医療費控除の対象となります

- リハビリなど治療を目的としたもの

- 以下は医療費控除の対象となりません

- 疲労回復など治療に関係がないもの

- 有資格者に該当するのは以下の4資格です

- 保健師や看護師などに依頼した療養上の世話の対価

- 介護福祉士や認定特定行為業務従事者に依頼した痰の吸引や経管栄養作業などの対価

(典拠:所法第73条、所令第207条、所規第40条の3、所基通73-3から9、TA No.1120、社会福祉士及び介護福祉士法第2条ほか)

ポイントは「治療」にかかった費用か否かです。

- 治療(出産を含む)のための医療費:医療費控除の対象

- 治療以外(予防を含む)のための医療費:医療費控除の対象外

医療費控除の対象となるのは、治療に使われた医療費です。

かぜの治療のためのかぜ薬はOKだけど、かぜの予防のためのビタミン剤はアウトだよ!

医療費控除の対象者

上述した医療費であれば、誰の医療費でも控除されるのではありません。

医療費控除の対象となるのは、下記の2条件をともに満たす医療費だけです。

医療費控除の対象となるのは、本人や家族の医療費です。

そして、すでに支払い済みの医療費だけが控除の対象となります。

本人や家族のために払った医療費が、本人の課税所得から控除される、ってことだね。

また、夫が単身赴任していたり、子供が進学で一人暮らしをしていても、夫の給与で家族が暮らしていたり、子供に仕送りをしている場合などは「生計を一にする」に該当します。

逆に二世帯住宅で親夫婦と子供夫婦が同居していて、お互いに収入があって生活費を別会計にしている場合は、「生計を一にする」には該当しません。

医療費控除の控除額の出し方

医療費控除を受けると、課税所得からいくら控除できるのでしょうか?

控除額の出し方を具体例とともに説明します。

税金がどれくらい減るか見ていくよ!

医療費控除の控除額の算出方法

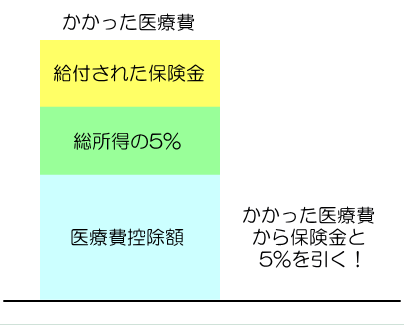

医療費控除の控除額は、下の1から2と3を引いた金額(ただし最大で200万円)です。

- 実際に支払った医療費の合計額

- その医療のために給付された保険金など

- 総所得額の5%(最大で10万円まで)

(典拠:所法第73条)

図で示すとこんな感じです。

支払った医療費から、保険金と所得の5%を引いたものが控除額です。

この控除額を課税所得から引いて、その分の税金が減ります。

「医療費-保険金-所得の5%」だね。

保険金などに該当するもの

2の「その医療費のために給付された保険金など」には次のようなものが該当します。

- 健康保険組合や共済組合などから支給される

- 高額療養費

- 出産育児一時金

- 家族出産育児一時金

- 配偶者出産費など

- 損害保険などの傷害費用保険金など

- 生命保険などの入院費給付金など

- 医療費を補填するために支給される損害賠償金や給付金など

(典拠:所基通73-8)

医療費控除の具体例

以上、控除額の出し方を説明しましたが、数式と文章だけだとピンとこないと思います。

そこで、いくつか例を挙げます。

例1.基本的なパターン

交通事故にあって手術を受け、事故に対して保険金が支払われたとします。

例えば、次のようなケースです。

- 手術代で50万円かかった

- 保険金を20万円受け取った

- この年の総所得は160万円

この年にかかった医療費がこの手術代だった場合、

- 支払った医療費:50万円

- 給付された保険金など:20万円

- 総所得の5%:160万円×5%=8万円

★控除額=50万円-20万円-8万円=22万円

となりますので、この人の医療費控除は22万円です。

課税所得から22万円が控除されるので、22万円に対する税金が減ります。

仮にこの人の所得税率が5%だった場合、所得税が22万円×5%=1万1千円減ります。

「医療費-保険金-所得の5%」に当てはめて計算してね!

例2.医療費控除を受けられない場合

次はこのような場合です。

- この年にかかった医療費は3万円

- 受け取った保険金などはゼロ

- この年の総所得は160万円

この場合は次のようになります。

- 支払った医療費:3万円

- 給付された保険金など:0円

- 総所得の5%:160万円×5%=8万円

★控除額=3万円-0円-8万円=-5万円

マイナスになってしまいましたので、所得控除を受けることはできません。

総所得の5%に対して、支払った医療費が少なすぎるためです。

支払った医療費が総所得の5%を超えないと、医療費控除を受けられないってことか。

例3.総所得の5%が10万円を超える場合

次は総所得が多い場合です。

- この年にかかった医療費は15万円

- 受け取った保険金などはゼロ

- この年の総所得は500万円

この場合は次のようになります。

- 支払った医療費:15万円

- 給付された保険金など:0円

- 総所得の5%:総所得500万円×5%=25万円

★控除額=15万円-0円-10万円=5万円

総所得の5%は25万円なのに、10万円しか引き算されていません。

上の方で書いたように、引き算できる総所得の5%は最大で10万円までだからです。(典拠:所法第73条)

総所得の5%が25万円になろう1億円になろうと、引き算できるのは最大で10万円までです。

総所得が200万円で5%が10万円。ってことは、総所得が200万円を超えると引き算できるのは10万円のままで変わらないってことね。

例4.控除額が多すぎる場合

最後に多額の医療費がかかる大きな病気をした場合です。

例えば次のようだったとします。

- 心臓病の手術で500万円かかった

- 保険金を100万円受け取った

- この年の総所得は500万円

この場合、次のようになります。

- 支払った医療費:500万円

- 給付された保険金など:100万円

- 総所得の5%:総所得500万円×5%=25万円

★控除額=500万円-100万円-10万円=390万円

計算通りだと医療費控除は390万円になります。

しかし、医療費控除の控除額は最大で200万円までと法律で定められています。(典拠:所法第73条)

したがってこの場合、控除できるのは375万円ではなく200万円です。

医療費がどれだけ高額でも、医療費控除で控除できるのは200万円までだよ!

保険金などを引く際の注意点

4つの例で見たように、払った医療費から保険金などを引き算します。

その際に重要な注意点があります。

- 給付された保険金は

- その保険金の支払対象となった医療費だけから

- 引き算する

例えば、次のような場合です。

- 年間の医療費:40万円

- 交通事故の手術代:25万円

- それ以外の医療費:15万円

- 交通事故に対して支払われた保険金:30万円

- 総所得の5%:200万円×5%=10万円

医療費40万円から引き算するのは、保険金30万円全額ではありません。

なぜならば、30万円の保険金は交通事故に対して支払われたからです。

したがって、引き算するのは交通事故の手術代と同額の25万円だけです。

- 正:40万円-25万円-10万円=5万円

- 誤:40万円-30万円-10万円=0円

なので、医療費控除の控除額は5万円です。

課税所得を5万円減らしてその分の税金が減るので、納税者にとって有利なルールだよ!

医療費控除の節税効果

ここまでで医療費控除の仕組みはだいたい分かったと思います。

では、医療費控除でどれくらい節税できるのか見てみましょう。

医療費控除の節税効果を見てみるよ!

所得税の節税効果

アラサー夫婦で子供なし、医療費や所得が次のようだとします。

- 夫婦2人の年間医療費:18万円

- 保険金などの受け取り:なし

- 夫の所得:300万円(所得税率10%)

- 妻の所得:180万円(所得税率5%)

生計を一にする家族である場合、医療費控除は家族分をまとめて受けることができます。

この夫婦の場合、夫の方が税率が高いので、夫婦2人分の医療費控除を夫がまとめて受けた方が有利です。

すると、医療費控除の控除額は次のようになります。

- 支払った医療費:18万円

- 給付された保険金など:0円

- 総所得の5%:総所得300万円×5%=15万円

★控除額=18万円-0万円-10万円=8万円

8万円が控除されて課税所得が8万円減るので、8万円にかかる所得税が減ります。

- 控除額:8万円

- 夫の所得税率:10%

★節税額=8万円×10%=8千円

以上より、この夫婦の所得税の節税額は8千円となります。

8千円でも税金の負担が減るとありがたいよね。

住民税の節税効果

ここまでは話を簡単にするため、所得税だけを取り上げてきましたが。

実は課税所得が減ると住民税(所得割分)も減ります。

住民税の税率は所得額に関係なく10%ですので、さきほどの夫婦の場合はこうなります。

- 控除額:8万円

- 住民税率:10%

★節税額=8万円×10%=8千円

ということで、所得税と住民税を合わせて1万6千円の節税となります。

自分の場合はどうなるか、試しに計算してみてね!

医療費控除を受けるための手続き

医療費控除は確定申告をすることで受けることができます。

確定申告について説明すると長くなるので、重要な部分だけを簡単に説明します。

医療費控除の受け方を説明するよ!

医療費控除は確定申告で

医療費控除は確定申告(還付申告)を行うことで受けることができます。

医療費控除は年末調整で処理されていませんので、自営業者やフリーランスの人だけでなく、会社員などでも確定申告が必要です。

会社員などが確定申告をした場合、医療費控除の分にかかっていた所得税が戻ってきます。

医療費控除を受ける場合は会社員でも確定申告が必要ってのは重要だね。

住民税は戻ってこない

次に住民税についてです。

確定申告は2~3月に行いますが、この時点では前年分の住民税はまだ払っていません。

払っていないのですから、住民税は戻ってきません。

確定申告を行うと税金に関する情報が市町村に送られます。

その情報を基に医療費控除分を差し引いた住民税を、6月以降に支払います。

所得税は多めに払ったので返してもらうけど、住民税は最初から正しい税額で払うってことね。

確定申告で必要な提出物

確定申告で医療費控除を受ける際は、次のような書類の提出が必要です。

- 医療費控除の明細書(PDF)

- 健康保険組合などが発行した医療費通知

- 医療費通知を提出すると、1の明細書は不要になります

- 以下のすべての項目が記載されている必要があります

- 健康保険加入者の氏名

- 療養を受けた年月

- 療養を受けた者の氏名

- 療養を受けた病院、診療所、薬局などの名称

- 健康保険加入者が支払った医療費の金額

- 健康保険組合などの名称

- 給与所得の源泉徴収票の原本(給与所得がある場合)

- デンタルローンの契約書の写しやローン会社の領収書

書類を揃えて確定申告をして医療費控除を受けると、税金が戻ってくるよ!

ソーシャルレンディングと医療費控除

ソーシャルレンディングや不動産投資型クラウドファンディングで、医療費控除を活用して節税することはできるのでしょうか?

ソシャレンと医療費控除の関係だよ!

ソーシャルレンディングには活用できない

医療費控除は支払った医療費に応じて適用される所得控除です。

ソーシャルレンディングや不動産投資型クラウドファンディングと関連性はまったくなく、医療費控除を直接活用して節税することはできません。

しかし、ソシャレン、不動産クラファン投資家が知っておくべき制度があります。

セルフメディケーション税制です。

セルフメディケーション税制とは?

セルフメディケーション税制とは、市販薬の購入費が1万2千円を超える場合に適用される医療費控除の特例です。

- 控除される金額:年間の市販薬の購入費-1万2千円

例えば、次のような人の場合、

- 年間の市販薬の購入費:2万円

- 所得税率:20%

- 住民税率:10%

2万円ー1万2千円=8千円が課税所得から控除されます。

課税所得が8千円減るので、

- 所得税:8千円×20%=1,600円

- 住民税:8千円×10%=800円

納めなければならない税金が、合わせて2,400円減ります。

2万円の薬代で2,400円戻ってくると考えると大きいよね。

セルフメディケーション税制の対象となる医薬品

セルフメディケーション税制の対象となる医薬品は1,800品目近くあります。

その中には次のような有名なものも含まれています。

- エスタック

- コンタック

- サロンパス

- バファリン

- パブロン

- バンテリン

- ベンザブロック

- ロキソニン

医療費が所得の5%を超えないと使えない医療費控除に比べて、利用しやすくなっています。

ソシャレン、不動産クラファン投資家もぜひ活用して下さい。

医療費控除のまとめ

長くなりましたので、最後に重点をまとめます。

おさらいのつもりで読んで下さい。

- 医療費控除は医療費が多い人の税負担を軽くします

- 医療費控除が適用されると

- 課税所得が減るので

- 負担する税金が減ります

- 医療費控除の対象は

- 治療のために行われた医療行為に対する

- 支払い済みの医療費です

- 医療費控除の対象者は

- 納税者本人と

- 生計を一にする家族です

- 医療費控除の控除額は

- 支払った医療費から

- 給付された保険金と

- 所得の5%を引いて出します

- 引けるのは最大10万円です

- 控除額は最大200万円です

- 所得税だけでなく住民税も安くなります

- 医療費控除を受けるには確定申告をします

- 年末調整されていないので

- 会社員でも確定申告が必要です

- セルフメディケーション税制がオススメです

医療費控除が適用されるか判断しにくい医療行為もあります。

分からないものについては、市町村役場などに相談してみましょう。

困った人を助ける税制だから、遠慮せずに利用しようね!

コメント