「ソーシャルレンディングで実際にどんな投資をしてるの?」と興味をお持ち方へ。

2019年1月度の僕の投資実績をすべて公開します。

「ソーシャルレンディングをやってみようかな?」という気持ちになってもらえればうれしいです!

タップできる目次

新たに投資した案件

1月は10件の案件に220万円を投資しました。

昨年12月度と大きく変わりました。業者ごとに見ていきましょう。

SBIソーシャルレンディング

主力中の主力だったSBIに、なんと投資しませんでした!

詳しい説明は省きますが、投資額が一部の案件に偏りすぎています。

リスクを低減するため、投資を一旦ストップします。

ソシャレン投資家の間ではSBIの評価がうなぎのぼりです。

ですが、僕はSBIへの投資をしばらくの間、全面ストップします。

場合によっては夏前まで一切投資を控える予定です。

SBIに投資しなかった分は、どこに投資したの?

LCレンディング

決まってるじゃないですが。困った時のLCギャランティです。

ジャスダック上場のLCホールディングスの連帯保証が付いた、ソシャレン業界最強の安全度を誇るLCギャランティファンド。

これからソシャレンを始めるみなさん、安全第一ならばLCギャランティです!

LCギャランティファンド503号 釧路留萌

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:300,000円

- 税引前利益:3,775円

LCギャランティファンド508号 伊達留萌

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:2,841円

LCギャランティファンド509号 伊達福島

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:2,842円

LCギャランティファンド511号 留萌メディカル

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:2,842円

投資内訳

4つの案件で90万円。運用期間はすべて3ヶ月です。

鉄壁の安全性を誇るLCギャランティですが、投資に100%の安全などあり得ません。

少しでもリスクを避けるため、短期案件への投資を徹底します。

小さな変化

LCギャランティの貸付先から、東海地方商業施設と秋田底地が消えました。

このままLCギャランティはなくなるのか?と危惧したのですが。

LCメディカルファンドの貸付先だった医療施設が、1月からLCギャランティの貸付先に加わりました。

僕の生命線であるLCギャランティ。2月以降も継続されることを切望します!

OwnersBook

投資しませんでした。いや、違う。

投資できませんでした!

運用期間が長すぎです!

1月のオナブの案件は厳しかった…

| 案件 | 利回り | 運用期間 |

|---|---|---|

| 渋谷区マンション | 4.2% | 37ヶ月 |

| 板橋区マンション | 4.5% | 25ヶ月 |

| 渋谷区駐車場 | 4.5% | 25ヶ月 |

OwnersBookの安全度を考えれば、利回り4%台は十二分に許容範囲です。

しかし、運用期間が長すぎます。

これで14案件連続で運用期間が19ヶ月以上です。

25ヶ月はムリ

読者諸兄姉はご存知の通り、僕は筋金入りのOwnersBook推しです。

しかし、それ以上に短期運用主義なので、25ヶ月なんて案件には手を出せません。

投資したいのにできない。ツライですねぇ…

2月こそ12ヶ月以内の案件が出ることを祈っています。

OwnersBookはイチオシです!

これからソシャレンを始めるみなさん、不動産系で最も安全な事業者は、まず間違いなくOwnersBookです。

先月は運用期間が長いものばかりで残念でしたが。

12ヶ月以内の案件が出たら、一緒に投資しましょう!

クラウドバンク

クラウドバンクも僕の主力投資先です。

1月は3案件に60万円を投資しました。

太陽光582号 三重県 AH社

- 運用期間:3ヶ月

- 利回り:6.5%

- 投資額:200,000円

- 税引前利益:3,250円

太陽光592号 宮城県 BL社

- 運用期間:6ヶ月

- 利回り:6.9%

- 投資額:200,000円

- 税引前利益:6,900円

バイオマス109号 青森県 A社

- 運用期間:6ヶ月

- 利回り:6.9%

- 投資額:200,000円

- 税引前利益:6,900円

またまた太陽光

太陽光が2件とバイオマスが1件です。

あれ、クラバンの太陽光は減らすって、言ってなかったっけ?

はい、確かに言ってました。

太陽光発電の先行きが不透明ですので、基本減らす方針です。

なのですが…

AH社はクラバン絡み

まず三重県案件は、借り手のAH社が太陽光発電の権利を買い取る相手が、クラウドバンクの100%子会社です。

つぶれるような会社と果たして取引するだろうか?

また運用期間が3ヶ月と短いことから、最悪の場合でも逃げ切れると判断しました。

BL社は他にロングがある

もう一つの宮城県案件ですが、借り手のBL社は現在までに、クラウドバンクで45件の融資を受けています。

そして、融資額の内訳は下表のようになっています。

| 返済期限 | 融資額 |

|---|---|

| 2019年7月 | 2億1千万円 |

| 2019年12月 | 1億7千万円 |

| 2020年1月 | 1億5千万円 |

| 2020年3月 | 3億3千万円 |

12月以降まで借りられるお金が6億5千万円もある。

その状況で7月に返済不能になるだろうか?

と思い、7月期限の案件に投資しました。

理屈が通ってそうで、イマイチ根拠が薄くない?

そうなんですよね。失敗だったかな?

FANTAS funding

最近、お気に入りになりつつあるFANTAS fundingです。

1月は1案件に投資しました。

11号 国分寺市南町

- 運用期間:4ヶ月

- 利回り:8.0%

- 投資額:200,000円

- 税引前利益:4,690円

FANTASはオススメです

FANTAS fundingは運用期間が短い案件が多いので、これからソシャレンを始める方にかなりオススメです。

会員になるのは無料なので登録しておきましょう。

ただし、FANTASならばどの案件もOKというわけではありません。

12月に募集された案件は、必要売却価格が相場より割高に感じたので、僕は投資しませんでした。

FANTASは間違いなくオススメですが、投資の可否はあくまでも案件次第です。

CREAL

1月は初めてCREALに投資しました!

スカイコート世田谷用賀第2

- 運用期間:6ヶ月

- 利回り:4.4%

- 投資額:200,000円

- 税引前利益:4,398円

ドルチェ月島・弐番館

- 運用期間:6ヶ月

- 利回り:4.2%

- 投資額:300,000円

- 税引前利益:6,300円

利回り4%は低くない

利回りが常に6%台のクラウドバンクを見ていると、CREALの利回りを低く感じるかもしれません。

しかし、OwnersBookもそうですが、不動産系は4%台が適正なのかな?と、最近思うようになってきました。

僕たちソシャレン投資家も4%台に慣れたほうが良さそうです。

CREALもオススメ

今のところCREALは6ヶ月前後の短期案件を多く出しています。

不動産クラファンは物件の情報がフルオープンで、透明性も高いです。

これからソシャレンを始める方は、投資を検討して良いと思います。

僕も案件次第ですが、これから投資額を増やしていきます。

総投資額

以上をまとめると、1月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| LC | 社債 | 5.0% | 3ヶ月 | 30万円 | 3,775円 |

| 社債 | 5.0% | 3ヶ月 | 20万円 | 2,841円 | |

| 社債 | 5.0% | 3ヶ月 | 20万円 | 2,842円 | |

| 社債 | 5.0% | 3ヶ月 | 20万円 | 2,842円 | |

| クラバン | 再エネ | 6.5% | 3ヶ月 | 20万円 | 3,250円 |

| 再エネ | 6.9% | 6ヶ月 | 20万円 | 6,900円 | |

| 再エネ | 6.9% | 6ヶ月 | 20万円 | 6,900円 | |

| FANTAS | 不動産 | 8.0% | 4ヶ月 | 20万円 | 4,690円 |

| CREAL | 不動産 | 4.4% | 6ヶ月 | 20万円 | 4,398円 |

| 不動産 | 4.2% | 6ヶ月 | 30万円 | 6,300円 | |

| 平均/合計 | 5.7% | 4.3ヶ月 | 220万円 | 44,738円 |

1月は元本償還が120万円ほどありましたので、投資額の純増は100万円です。

高利回り、長期運用のSBIが激減したため、税前収益は12月より4万円減りました。

でも、平均利回りで5.7%ですので、僕としては十二分です。

源泉徴収後で4.5%か。

銀行の金利を考えれば御の字だよね。

また、SBIが減った結果、運用期間が平均で4.3ヶ月となりました。

12月に比べて1.7ヶ月の大幅短縮です。

僕は投資初心者ですので、今後も短期運用を徹底します。

現在の投資状況

次は1月末時点での投資状況です。

こんな感じになっています!

業者別投資額

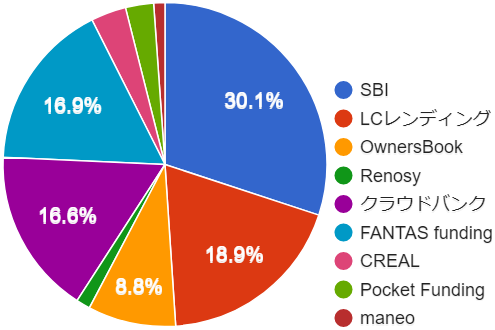

ソーシャルレンディング事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 428万円 |

| LCレンディング | 269万円 |

| OwnersBook | 125万円 |

| Renosy | 20万円 |

| クラウドバンク | 236万円 |

| FANTAS funding | 240万円 |

| CREAL | 50万円 |

| Pocket Funding | 40万円 |

| maneo | 16万円 |

| 合計 | 1,425万円 |

maneoの16万円が2月6日償還の予定でしたが、遅延しています。

償還できるとmaneoは言っていますが、僕は全損になるつもりでいます。

全損は痛いね。大丈夫なの?

全損になっても累積投資総額の1%たらずですから。かすり傷です。

反省すべき点は反省した上で、これからも積極的に投資を続けます。

さて、事業者別の投資状況です。

現在の投資内訳は、SBIからクラバンまでで75%、CREALまで入れると95%です。

今後も上場系、大手系、不動産クラファンといった、信頼性が期待できる業者に絞って投資します。

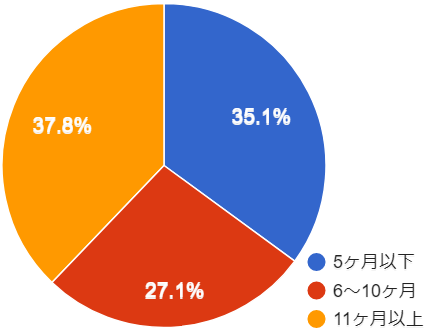

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 551万円 |

| 6~10ヶ月 | 426万円 |

| 11ヶ月以上 | 595万円 |

運用期間は平均で7.1ヶ月です。先月よりも0.5ヶ月短くなっています。

SBIが減ったので11ヶ月以上が3%減りました。

その分、LCギャランティなど短期案件を増やしたので、5ヶ月以下が3%増えています。

2月も6ヶ月以内の案件を中心に投資します。

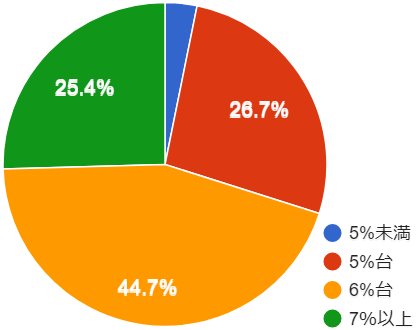

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 50万円 |

| 5%台 | 420万円 |

| 6%台 | 702万円 |

| 7%以上 | 400万円 |

利回りは単純平均で6.26%です。先月より0.1%下がりました。良い感じです。

これからソシャレンを始める方は、どうしても利回りに目が行ってしまうと思います。

しかし、ハイリターン=ハイリスクです。

グリーンインフラレンディングの事件で、僕はそれを思い知らされました。

それで一部の業者を除いて、7%以上の案件には投資しないことをマイルールとしています。

これからソシャレンを始めるみなさん、ソシャレンは安全第一です。

元本を回収してなんぼですぞ~

マネオに16万円拘束されてる張本人に言われてもねぇ。

説得力マイナスだよw

おっしゃる通り。深く反省しております!

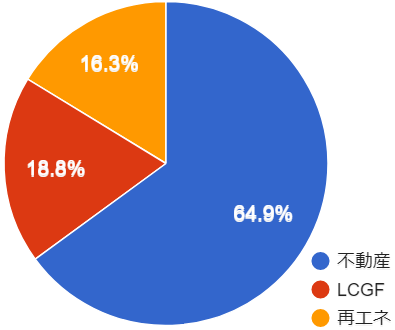

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産 | 1,021万円 |

| LCGF | 295万円 |

| 再エネ | 256万円 |

不動産には不動産を担保にする案件すべてを含みます。また、LCGFはLCホールディングスが連帯保証する案件(社債みたいなもの)です。

不動産がついに1千万円を突破しました。

ただ、内訳はソシャレンが700万円、不動産クラファンが300万円です。

今後はSBIの不動産案件を減らして、不動産クラファンのFANTAS fundingとCREALを増やします。

不動産クラファンは透明度と安全性がソシャレンよりも高いです。

ですので、偏りにはそこまで神経質にならずにやっていきます。

分配金

さぁ、お楽しみ、1月にゲットした分配金(税引前)です!

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 23,576円 |

| LCレンディング | 8,630円 |

| OwnersBook | 11,717円 |

| Renosy | 0円 |

| クラウドバンク | 9,604円 |

| FANTAS funding | 0円 |

| CREAL | 0円 |

| Pocket Funding | 1,619円 |

| maneo | 1,556円 |

| 1月合計 | 56,702円 |

| 1月までの累計 | 193,671円 |

初めて単月での収益が5万円を超えました。

累計分配金も20万円まであと一歩です。

全財産を銀行に預けていた1年前と大違い。

ソシャレンやって本当に良かったです!

投資信託

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

1月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 433,333円 | 387,569円 | -45,764円 |

| ウェルスナビ | 180,000円 | 174,032円 | -5,968円 |

| 合計 | 613,333円 | 561,601円 | -51,732円 |

12月よりも損失が1万4千円減りました。

まだ赤字ですが、投資信託は10年後、20年後の収益を見込んでやっています。

短期の値動きは一切気にせず、淡々と積み立てを続けます。

1月のまとめ

転機の1月

1月は僕の投資にとって大きなターニングポイントとなりました。

12月にSBIへの投資比率が35%に達し、ちょっとマズイと思っていたのですが。

思い切って投資をゼロにし、いきなり30%まで下げることに成功しました。

それができたのも、FANTAS fundingとCREALという、不動産クラファンの期待の大型新人が登場したためです。

あくまでも案件次第ですが、この2社へは2月も積極的に投資していきます。

Fundsに期待

あとはFundsですね。僕は事情があって1月は投資しませんでしたが。

市場の評価が天文学的に高く、大人気状態となっています。

今年最大の期待の新人と言って間違いないでしょう。

現在、クラウドバンクの太陽光案件への投資額が膨らみすぎてまして。

Fundsの状況次第では、クラバンの資金の一部を移動させるつもりでいます。

2月もアグレッシブに!

ということで2月はアグレッシブに投資していきます。

まだソシャレンをやっていないみなさん、一緒に稼ぎましょう!

コメント