寄附金控除とは何か?

この記事を読めば、

- ソーシャルレンディングと不動産投資型クラウドファンディングで

- 所得税を計算する際の

- 寄附金控除の扱いと

- 寄附金控除を使った節税の仕方

が分かります。

ちょっとややこしいですけど、できるだけ分かりやすく説明しますね。

ふるさと納税をしている人は要チェックだよ!

タップできる目次

寄附金控除の概要

まず最初に、寄附金控除の重点を説明します。

- 自治体などに寄付をすると

- 一定の金額が

- 課税所得から引かれる

その結果、

- 課税所得が減るため

- 税金が安くなる

です。

抽象的で分かりにくいと思うので、最初に大まかに説明します。

寄附金控除で税金が安くなる仕組みをザックリ説明するよ!

寄附金控除で税金が安くなる仕組み

例えば、次のような人が寄付をしたとします。

- 課税所得:500万円

- 所得税率:20%

- 寄附先:国

- 寄附金額:1万円

この場合、課税所得から8千円が差し引かれます。(8千円になる理由は、このあとで説明します。)

所得税率が20%の場合の所得税額の計算式(課税所得×20%-427,500円)に当てはめると、寄附金控除の前後で所得税額が次のように変わります。

【控除前】

- 課税所得:500万円

- 所得税額:500万円×20%-427,500円=572,500円

【控除後】

- 課税所得:499万2千円

- 所得税額:499万2千円×20%-427,500円=570,900円

控除前に比べて税金が1,600円減りました。

課税所得が減るので、その分にかかる税金が減る。

これが寄附金控除で税金が減る仕組みです。

課税所得が8千円減ったので、その分にかかる20%の所得税が減ったってことね。

8千円×20%=1,600円ってことか。

所得税の寄附金控除

寄附金控除の対象や出し方は所得税と住民税とで異なります。

まず最初に、所得税の寄附金控除の決まりや出し方について説明します。

所得税の寄附金控除の対象となる寄附金

寄附金控除の対象となるのは、以下に該当する寄附金です。

- 国、地方自治体に対する寄附金

- 公益法人などに対する以下の要件を満たす寄附金 ※1

- 広く一般に募集される

- 教育の振興、社会福祉への貢献など公益の増進に寄与し、緊急を要する支出に充てられる

- 以下の法人の主業務に関連する寄附金

- 独立行政法人

- 一定の業務を主目的とする地方独立行政法人

- 自動車安全運転センター

- 日本司法支援センター

- 日本私立学校振興・共済事業団

- 日本赤十字社

- 公益社団法人

- 公益財団法人

- 私立学校法人

- 社会福祉法人

- 更生保護法人

- 一定の要件を満たす特定公益信託に対する寄附金

- 個人が行う以下に該当する政治献金

- 政党、政治団体、政治資金団体、公職の候補者の ※2 ※3

- 政治活動に対する寄附金で

- 政治資金規正法に基づく報告がなされるもの

- 認定NPO法人等に対する寄附金

ただし、以下に該当するものは寄附金控除の対象となりません。

- 寄附をした人に特別な利益が及ぶもの

- 学校への入学に際して行うもの

- 政治資金規正法に違反するもの

赤い羽根募金や24時間テレビ、国境なき医師団への寄付も寄附金控除の対象だよ!

※2 政党は次のいずれかの条件を満たす必要があります。1.所属国会議員が5人以上。2.以下のいずれかの選挙における全国の得票率が2%以上。a.直近の衆議院総選挙の小選挙区選挙または比例代表選挙、b.直近及びその前の参議院通常選挙の選挙区選挙または比例代表選挙。(政治資金規正法第3条)

※3 公職とは以下のいずれかです。1.国会議員、2.都道府県議会議員、3.都道府県知事、4.政令指定都市議会議員、5.政令指定都市市長。(措法第41条の18)

所得税の寄附金控除の控除額

寄附金控除で受けることができる控除額の出し方は以下の通りです。

- 控除額=寄附金の合計額-2千円

※「寄附金の合計額」は総所得金額等の40%が上限です。(典拠:所法第78条第1項)

寄付したお金の合計が2千円を超えると寄附金控除を受けられるってことだね。

総所得金額等とは以下のすべてを足したものです。株や副業などをしていない普通の会社員であれば、給与所得=総所得金額等と考えてOKです。

- 損失控除後の総所得の金額

- 特別控除前の譲渡所得の金額

- 株式などの譲渡所得の金額

- 上場株式等の配当所得の金額

- 先物取引の雑所得の金額

- 山林所得の金額

- 退職所得の金額

所得税の寄附金控除の節税効果

さきほども説明しましたが、寄附金控除で所得税がどのように減るのか例を見てみましょう。(所得税率が10%の場合、所得税額=課税所得×10%-97,500円)

- 課税所得:300万円

- 所得税率:10%

- → 所得税額:300万円×10%-97,500円=202,500円

仮に、この人が日本赤十字を通して5千円を寄付したとします。

すると、5千円ー2千円=3千円が課税所得から控除されます。

その結果、次のようになります。

- 控除後の課税所得:300万円-3千円=299万7千円

- 所得税率:10%

- → 所得税額:299万7千円×10%-97,500円=202,200円

控除前に比べて税金が300円減りました。

減った課税所得3千円にかかる10%分の所得税が減った形です。

「減った課税所得額×所得税率」が節税できる金額ってことね。

この章のまとめ

ここまでの要点を簡単にまとめます。

- 国などに寄付をすると

- 寄付金から2千円を引いた額に

- 所得税率をかけた額の

- 税金が減る

2千円を引いて税率をかける。仕組み自体はものすごく単純だよ!

所得税の寄附金特別控除

一部の寄附金については、さきほど説明した通常の寄付金控除とは別に、寄附金特別控除を利用できます。

よほどの高額所得者でない限り、こちらの方が節税効果が大きいです。

ただし内容が複雑ですので、自分に関係がなさそうならば次の章に飛んで下さい。

できるだけていねいに説明するよ!

寄附金特別控除の対象となる寄附金

寄附金特別控除には次の3つがあります。(カッコ内はこの記事での略称)

- 公益社団法人等寄附金特別控除(公益法人控除)

- 認定NPO法人等寄附金特別控除(NPO控除)

- 政党等寄附金特別控除(政党控除)

それぞれの特別控除の対象となるのは、以下に該当する寄附金です。

公益社団法人等寄附金特別控除の対象となる寄附金

公益法人控除の対象となるのは、以下の法人に対する一定の要件を満たす寄附金です。

- 以下のいずれかの法人に該当し

- 公益社団法人

- 公益財団法人

- 私立学校法人

- 社会福祉法人

- 更生保護法人

- 国立大学法人 ※

- 公立大学法人 ※

- 独立行政法人国立高等専門学校機構 ※

- 独立行政法人日本学生機構 ※

- 以下の点について

- 運営組織と事業活動が適正であること

- 市民から支援を受けていること

- 学生等の就学支援事業に充てられること(※のみ)

- 一定の要件を満たす法人

(典拠:措法第41条の18の3)

なお、3の「一定の要件」は租税特別措置法施行令に定められていますが、長文かつ内容が複雑ですので、各法人に要件を満たすか聞いた方が早いと思います。

寄付をする時に「寄附金控除の対象になりますか?」って聞いた方が早そうだね。

認定NPO法人等寄附金特別控除の対象となる寄附金

NPO控除の対象となるのは以下に対する寄附金です。

- 認定NPO法人

(典拠:措法第41条の18の2)

政党等寄附金特別控除の対象となる寄附金

政党控除の対象となるのは、個人が行う以下に該当する政治献金です。

- 以下のいずれかが行う

- 政党

- 政治団体

- 政治資金団体

- 公職の候補者

- 政治活動に対する寄附金で

- 政治資金規正法に基づく報告がなされるもの

(典拠:措法第41条の18)

上で説明した通常の寄附金控除と同じ条件だよ!

寄附金特別控除の控除方法

所得税の寄附金控除の控除の仕方には次の2つがあります。

- 所得控除

- 税額控除

さきほど説明した通常の寄附金控除は所得控除です。

これに対して寄附金特別控除では、所得控除にするか税額控除にするかを納税者が選択できます。

そこでまず、所得控除と税額控除の違いを説明します。

所得控除と税額控除の違い

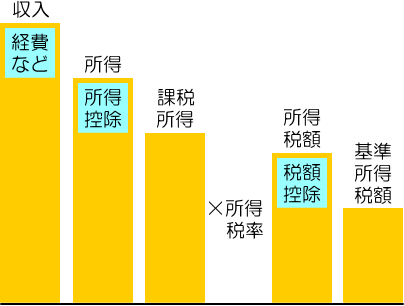

所得税は次の手順で算出します。

- 収入から

- 必要経費や給与所得控除を引いて

- 所得を出し

- そこから所得控除を引いて

- 課税所得を出し

- それに所得税率をかけて

- 所得税額を出し

- そこから税額控除を引いて

- 基準所得税額を出し

- それに復興特別所得税を足して

- 外国税額控除などを引いて

- 所得税の申告納税額を出す

要するに、おおもとの収入からいろいろ引き算をして、納税する金額が決まるということです。

そして、4のところで引くのが所得控除、8のところで引くのが税額控除です。

寄附金特別控除ではどちらにするかを選べますが、年収が4千万円前後にならない限り、税額控除の方が節税効果が大きいので有利です。

所得税率をかけて所得税額を出してから引いた方がオトクってことね。

では、所得控除の場合と税額控除の場合の控除額の出し方を見てみましょう。

寄附金特別控除の所得控除額の出し方

所得控除の場合の控除額の出し方は、上で説明した通常の寄附金控除の控除額の出し方と同じです。

- 控除額=寄附金の合計額-2千円

※「寄附金の合計額」は総所得金額等の40%が上限です。

例えば、寄附金の合計額が1万円の場合、控除額は8千円です。

課税所得が8千円減るので、例えば所得税率が20%だったら、税金が8千円×20%=1,600円減ります。

寄附金特別控除の税額控除額の出し方

税額控除の場合の控除額の出し方は、3つの寄附金特別控除ごとに微妙に異なります。

それぞれについて説明します。税額

1.公益社団法人等寄附金特別控除の税額控除額の出し方

公益法人控除の場合、2千円を引いたあとで40%をかけます。

- 控除額=(寄附金の合計額-2千円)×40%

※1 公益法人控除額とNPO控除額の合計は所得税額の25%が上限です。

※2「寄附金の合計額」の上限は、「総所得金額等の40%」から「通常の寄附金控除を受けた寄附金額」を引いた額です。

※3 100円未満は切り捨てます。

(典拠:措法第41条の18の3、TA No.1266)

さきほどと同じように寄附金の合計額が1万円の場合、控除額は3,200円です。

これが所得税額からまるまる引かれるので、所得税が3,200円減ります。

さっきの所得控除では1,600円しか減らなかったから、こっちの税額控除の方が確かに節税効果が大きいね!

寄附金の合計額について

※2(「寄附金の合計額」の上限は、「総所得金額等の40%」から「通常の寄附金控除を受けた寄附金額」を引いた額です。) が分かりにくいと思うので補足説明します。

例えば、総所得金額等が200万円で、国に寄付した10万円について通常の寄附金控除を受けたとします。

この場合、「寄附金の合計額の上限」は次のようになります。

- 200万円×40%-10万円=70万円

このため、仮に公益法人に100万円を寄付したとしても、控除額の計算式「(寄附金の合計額-2千円)×40%」に当てはめられる「寄附金の合計額」は70万円です。

よって、控除額は(70万円-2千円)×40%=279,200円となります。(NPO控除額との合計が所得税額の25%を超えていない場合)

よほどたくさん寄付しない限り上限を超えることはないので、あまり気にしなくて大丈夫だよ!

2.認定NPO法人等寄附金特別控除の税額控除額の出し方

NPO控除の場合も2千円を引いたあとで40%をかけます。

ただし、寄附金の合計額を出す際に引くものが一つ増えます。

- 控除額=(寄附金の合計額-2千円)×40%

※1 公益法人控除額とNPO控除額の合計は所得税額の25%が上限です。

※2「寄附金の合計額」の上限は、「総所得金額等の40%」から、1.通常の寄附金控除を受けた寄附金額と、2.公益法人控除を受けた寄附金額を引いた額です。

※3 100円未満は切り捨てます。

(典拠:措法第41条の18の2、TA No.1263)

例えば次のようになります。

- 総所得金額等:200万円

- 国への寄附金(通常の寄附金控除):10万円

- 公益法人への寄附金(公益法人控除):1万円

- NPO法人への寄附金(NPO控除):8万円

- → 寄附金の合計額の上限=200万円×40%-10万円-1万円=69万円

- → 控除額=(8万円-2千円)×40%=31,200円

税額控除ですので所得税が31,200円減ります。

8万円寄付して31,200円が戻ってくると考えると大きいよね!

3.政党等寄附金特別控除の税額控除額の出し方

政党控除の場合は2千円を引いたあとにかけるのが30%です。

また、寄附金の合計額を出す際に引くものがさらに一つ増えます。

- 控除額=(寄附金の合計額-2千円)×30%

※1 政党控除額は所得税額の25%が上限です。

※2「寄附金の合計額」の上限は、「総所得金額等の40%」から、1.通常の寄附金控除を受けた寄附金額と、2.公益法人控除を受けた寄附金額と、3.NPO控除を受けた寄附金額を引いた額です。

※3 100円未満は切り捨てます。

(典拠:措法第41条の18、TA No.1260)

さきほどと同じように計算すると、次のようになります。

- 総所得金額等:200万円

- 国への寄附金(通常の寄附金控除):10万円

- 公益法人への寄附金(公益法人控除):1万円

- NPO法人への寄附金(NPO控除):8万円

- 政党への寄附金(政党控除):4万円

- → 寄附金の合計額の上限=200万円×40%-10万円-1万円-8万円=61万円

- → 控除額=(4万円-2千円)×30%=11,400円

税額控除なので所得税がまるまる11,400円減ります。

200万円×40%=80万円だから、通常、公益法人、NPOで寄附金控除を80万円以上受けてたら、政党控除は受けられないってことだね。

上限の25%について注意点

なお、公益法人控除とNPO控除の合計額の上限は所得税額の25%ですが、これらとは別に政党控除の上限が所得税額の25%です。

ですので、公益法人控除、NPO控除、政党控除の3つを合わせて、最大で所得税額の50%まで控除を受けることができます。

以上で所得税の寄附金特別控除の説明は終わりです。次は住民税だよ!

住民税の寄附金控除

寄附金控除は所得税と住民税で対象や控除額の出し方が異なります。

この章では住民税の寄附金控除について説明します。

寄附金控除で住民税も安くなるよ!

住民税の寄附金控除は税額控除

まず、大切なことを押さえておきます。

- 住民税の寄附金控除は税額控除だけ

さきほど説明したように、所得税の寄附金控除は所得控除が基本ですが、政治献金など一部の寄附金については、税額控除を選ぶことができます。

これに対して、住民税の寄附金控除はすべて税額控除です。

控除額がまるまる住民税から差し引かれます。

住民税の寄附金控除の対象となる寄附金

住民税の寄附金控除の対象となるのは以下の団体などに対する寄附金です。

- 住所地の都道府県共同募金会

- 住所地の日本赤十字社支部

- 住所地の地方自治体が条例で定めた公益法人や認定NPO法人など

- 地方自治体(ふるさと納税)

ただし、以下に該当するものは寄附金控除の対象外です。

- 寄附をした人に特別な利益が及ぶもの

(典拠:地法第37条の2)

3については各地方自治体で対象となる公益法人などが異なります。

また、国や政党など上記に含まれない団体への寄附金は、所得税の控除対象であっても住民税の控除対象とはなりません。

所得税の控除を受けられる、イコール、住民税の控除も受けられる、ではないってことね。

各公益法人などに直接聞くのが確実だよ!

※ 「住所地」とは寄付を行った年の1月1日に住民票があった自治体です。

住民税の寄附金控除は2種類

住民税の寄附金控除には次の2種類があります。

- 基本控除

- 特例控除

そして、さきほどの4つについて適用される控除は以下の通りです。

| 対象 | 基本控除 | 特例控除 |

|---|---|---|

| 共同募金会 | ● | × |

| 日本赤十字社 | ● | × |

| 公益法人・認定NPO法人 | ● | × |

| 地方自治体(ふるさと納税) | ● | ● |

ふるさと納税は基本+特例の2つの控除を受けられます。

他の3つは基本控除しか受けることができません。

それでは、控除額の出し方を見ていくよ!

ふるさと納税以外の控除額(基本控除)

まず、ふるさと納税以外の住民税の寄附金控除、つまり、基本控除の出し方を説明します。

基本控除の控除額の出し方

共同募金、赤十字、公益法人への寄附金の合計額を基準に算出します。

- 一般の地方自治体の場合

- 都道府県分:(寄附金の合計額-2千円)×4%

- 市区町村分:(寄附金の合計額-2千円)×6%

- 政令指定都市の場合

- 都道府県分:(寄附金の合計額-2千円)×2%

- 政令指定都市分:(寄附金の合計額-2千円)×8%

※「寄附金の合計額」は総所得金額等の30%が上限です。

共同募金と日本赤十字は都道府県分+市区町村分で10%の控除となります。

公益法人などについては、例えば都道府県の条例で定めておらず、市区町村の条例だけが定めていると、6%の控除だけとなります。

なお、基本控除額を出す際の「寄附金の合計額」は総所得金額等の30%が上限です。

例えば、総所得金額等が1千万円だと「寄附金の合計額」の上限は300万円です。

実際に寄附した額の合計が仮に500万円であっても、上の式に当てはめることができるのは300万円です。

総所得金額等の30%を超えた分の寄附金は、住民税の寄附金控除の対象外ってことだね。

基本控除の節税効果

それでは具体的な例で基本控除の節税効果を見てみましょう。

次のような人が住所地にある日赤支部に寄付をしたとします。

- 総所得金額等:300万円 → 「寄附金の合計額」の上限=90万円

- 寄付した金額:10万円

寄附金上限額を超えていませんので、10万円すべてが寄附金控除の対象となります。

仮にこの人が一般の地方自治体に居住していると、住民税の寄附金控除額は次のようになります。

- 都道府県分:(10万円-2千円)×4%=3,920円

- 市区町村分:(10万円-2千円)×6%=5,880円

- → 寄附金控除額の合計:3,920円+5,880円=9,800円

以上より、都道府県分と市町村分を合わせて、住民税が9,800円安くなります。

10万円寄付して9,800円戻ってくるんだから、節税効果は約10%だね。

ふるさと納税の寄附金控除

ふるさと納税の寄附金控除は少し複雑です。

所得税、住民税とは別に詳しく説明します。

できるだけかみくだいて分かりやすく説明するよ!

ふるさと納税の寄附金控除は3階建て

ふるさと納税では次の3つの寄附金控除を受けることができます。

- 所得税(所得控除分)

- 住民税(基本控除分)

- 住民税(特例控除分)

つまり、3つの控除を足した合計額が、ふるさと納税の寄附金控除額です。

要するに税金面で思いっきり優遇されてるってことだね。

それでは、3つの控除額の出し方を順に説明していきます。

1.ふるさと納税の所得税の寄附金控除

所得税についてはこの記事の最初の方で説明した通りです。

- 所得控除額=寄附金の合計額-2千円

※「寄附金の合計額」は総所得金額等の40%が上限です。(典拠:所法第78条第1項)

なお、所得税分については所得控除です。

2.ふるさと納税の住民税の基本控除

住民税の基本控除もすでに説明した通りです。

- 基本控除額=(寄附金の合計額-2千円)×10%

※「寄附金の合計額」は総所得金額等の30%が上限です。

ふるさと納税はすべての地方自治体が対象ですので、都道府県分+市町村分(政令指定都市分)で10%となります。

また、住民税の基本控除は所得控除ではなく税額控除です。

控除する金額分、まるまる税金が安くなる方だね。

3.ふるさと納税の住民税の特例控除

ここからが新しい内容です。

住民税の特例控除はふるさと納税の寄附金額を基準に、次のように算出します。

- 特例控除額=(寄附金の合計額-2千円)×(90%-所得税率×1.021)

※ 「寄附金の合計額」は総所得金額等の30%が上限です。

※ 所得税率×1.021となるのは2037年までです。(復興特別所得税)

※ 特例控除額は住民税所得割額の20%が上限です。

特例控除も税額控除です。

ふるさと納税の節税効果

それでは、ふるさと納税で税金がどのように減るか実際に出してみましょう。(計算が分かりにくくなるので、復興特別所得税は無視します。)

次のような例で考えます。

- ふるさと納税の寄附金合計額:5万円

- 所得税率:20%

3つの控除をそれぞれ出して、最後に足し算するよ!

1.所得税の寄附金控除

まず、所得控除額を出します。それにかかる所得税率20%分の税金が減ります。

- 所得控除額=5万円-2千円=4万8千円

- → 節税額=4万8千円×20%=9,600円

課税所得が4万8千円減るので、それにかかるはずだった20%分の所得税が払わなくて良くなるってことだね。

2.住民税の基本控除

次は住民税の基本控除分です。

- 基本控除額=(5万円-2千円)×10%=4,800円

住民税の基本控除は税額控除なので、4,800円がまるまる税金から差し引かれます。

本来、払わないといけない住民税から4,800円引かれるので、住民税が4,800円減るってことね。

3.住民税の特例控除

最後にふるさと納税だけが使える特例控除です。(復興特別所得税は無視します。)

- 特例控除額=(5万円-2千円)×(90%-20%)=33,600円

特例控除も税額控除なので、所得税が33,600円安くなります。

4.合計の節税額

以上3つを足すと、ふるさと納税で税金がこのように減ります。

- 所得税の寄附金控除:9,600円

- 住民税の基本控除:4,800円

- 住民税の特例控除:33,600円

- → 合計節税額:48,000円

このように、ふるさと納税をすると寄付した金額から2千円を引いた額が戻ってきます。

一番大きい住民税の特例控除を忘れないようにしてね!

寄附金控除を受けるための手続き

寄附金控除を受けるための手続きを説明します。

ふるさと納税だけ特例があります。

ここから先は簡単だよ!

寄附金控除を受けるには確定申告が必要

確定申告を行うことで寄附金控除が受けられます。

会社員などで年末調整を行っている場合でも確定申告が必要です。

なお、確定申告を行う際には以下の書類を添付または提示します。(所法第120条)

- 必ず必要なもの

- 寄付した相手が発行した寄附金の明細(寄付者の氏名、寄付金額、寄付先の名称、その他法令が必要と定めるすべての事項)が分かる受領証(領収書)など

- 寄付先によって必要なもの

- 寄付先である団体や法人、信託などが、当該団体や法人、信託などとして適格であることを示す証明書などの写し

以下の点に注意して下さい。

- 所得税の確定申告を行うと、住民税の寄附金控除の手続きは不要です。

- 確定申告を行わない場合は、市町村役場で住民税の寄附金控除の手続きを行います。

- 受領証(領収書)には確定申告を行う者が寄附者として記載されていなければなりません。

- e-Taxで確定申告を行う場合、受領証(領収書)の添付は必要ありません。

- ただし、税務調査が入る可能性があるので、申告期限が終わってから5年間は保管しておくべきです。

必要な書類は寄付先がよく知っているので、寄付した団体や法人に聞くのが確実だよ!

ふるさと納税のワンストップ特例制度

ふるさと納税については、確定申告をせずに寄附金控除を受けられる「ワンストップ特例制度」があります。

面倒な確定申告をせずに済む便利な制度です。(以下、地法附則第7条、第7条の2)

利用できる条件

ワンストップ特例制度は下記の条件すべてを満たす人だけが利用できます。

- 確定申告をする必要がない

- 寄付先の自治体が5つ以内

給与所得者など、もともと確定申告をする必要がない人が対象です。

何らかの理由で確定申告を行う場合、ワンストップ特例制度は利用できません。

なお、寄付先の自治体が5つ以内であれば、寄付した回数が5回を超えてもかまいません。

5つの自治体に合計100回でもOKってことだね。

控除を受ける手続き

ワンストップ特例制度でふるさと納税の寄附金控除を受けるには、寄附をした自治体に「寄附金税額控除に係る申告特例申請書」を送ります。

逆に言うと、この申請書を送りさえすれば、他に何もせずにふるさと納税の寄附金控除を受けることができるということです。

なお、申請書とともに以下1~2のいずれかのコピーをそれぞれの自治体に送ります。

- 以下の2点

- マイナンバーカードの表面

- マイナンバーカードのウラ面

- 以下のA、Bそれぞれから1点ずつ

- 以下のいずれか1点

- 個人番号通知カード

- 住民票(個人番号が記載されているもの)

- 以下のいずれか1点

- 運転免許証

- パスポート

- 在留カード

- 以下のいずれか1点

※ 上記以外が認められる自治体もあります。

以下の点に注意して下さい。

- 申請書は総務省ホームページ(PDF)からダウンロードできます。

- 申請書は郵送します。(メール添付、FAXなどは不可)

- 申請書は寄付をした翌年の1月10日までに各自治体に必着です。(発送日の消印有効ではない)

- 申請書は寄付1回につき1枚を送ります。(同一自治体への複数回数分をまとめて1枚にするのは不可)

例えば、3つの自治体に合計50回寄付したら、申請書とマイナンバーカードのコピーとかのセットを50回郵送しないといけないってことね。面倒くさい~

そのレベルになるとe-Taxで確定申告した方が楽かもしれないね!

ワンポイント特例制度の注意点

注意点は以下の通りです。

- ワンストップ特例制度と確定申告を併用することはできません。

- 地震保険料控除や医療費控除など、他の所得控除を確定申告で行う場合も、ワンストップ特例制度は使えません。(確定申告で寄附金控除を受けます。)

- 所得税分も含めて全額が住民税から控除されます。(控除される税金の合計額は変わりません。)

- 例えば、寄附金控除で所得税が2千円、住民税が8千円減る場合、ワンストップ特例制度を使うと住民税が1万円減ります。

ワンストップ特例制度を使えるのは確定申告を一切しない人だけです。確定申告をする人はふるさと納税の寄附金控除の手続きも確定申告で行います!

ソーシャルレンディングと寄附金控除

寄付型クラウドファンディングで寄付先が認定NPO法人や公益法人などの場合は、寄附金控除を受けることができます。

これに対し、ソーシャルレンディング(融資型クラウドファンディング)や不動産投資型クラウドファンディングは、寄附金控除を受けることはできません。

また、ふるさと納税の寄附金控除の大半は住民税の特例控除です。

そして、上で説明した通り特例控除は税額控除であり、所得控除ではありません。

このため、ソーシャルレンディングや不動産クラファンの収益を打ち消して課税所得を減らすのには、寄附金控除はあまり有効とは言えません。

寄附金控除はソシャレンや不動産クラファンの節税対策には、あまり効果的じゃないよ!

寄附金控除のまとめ

かなり長くなりましたので、最後に要点をまとめます。

- 寄附金控除を受けると

- 課税所得が減るので

- 支払う税金が減ります

- 所得税の寄附金控除の対象は主に以下への寄附金です

- 国、地方自治体

- 公益法人

- 独立行政法人、日本赤十字社、私立学校法人

- 政党、政治団体、政治資金団体

- 認定NPO法人

- 所得税の寄附金特別控除の対象は以下への寄附金です

- 公益社団法人など

- 認定NPO法人

- 政党、政治団体など

- 所得税の寄附金控除の控除の仕方は以下の2通りです

- 通常の寄附金控除:所得控除

- 寄附金特別控除:所得控除か税額控除(選べる)

- 住民税の寄附金控除の対象は主に以下への寄附金です

- 共同募金会

- 日本赤十字社

- 条例で定めた公益法人や認定NPO法人

- 地方自治体(ふるさと納税)

- 住民税の寄附金控除の控除の仕方は税額控除です

- 所得控除ではありません

- 住民税の寄附金控除は以下の2種類です

- 基本控除

- 特例控除(ふるさと納税だけ)

- ふるさと納税は以下の3つの控除を受けられます

- 所得税(所得控除分)

- 住民税(基本控除分)

- 住民税(特例控除分)

- 寄附金控除を受けるには確定申告が必要です

- ふるさと納税はワンストップ特例制度を使えます

寄附金控除は制度が複雑です。

基本だけしっかり押さえて、詳細はその都度、寄付先に確認しましょう。

寄付って良いことをするのだから、節税にしっかり活用させてもらおうね!

コメント