ソーシャルレンディングと不動産投資型クラウドファンディングで1千万円以上を運用中の現役投資家がどのように投資しているのか?

2019年5月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2019年5月は7つの案件に250万円を投資しました。

SBIソーシャルレンディング

昨年12月を最後に長期お休み中です。

匿名化を解除はしましたが、依然として闇が残ると言うか、案件によっては闇が深まったとさえ思っています。

もちろん、SBIソーシャルレンディングの信用度自体に疑問を差し挟む余地はありません。

ただ僕としては、不動産Neo(旧不動産Plus)の匿名化が完全に解除されるまで、投資は差し控えるつもりです。

でも、世間一般の動きと完全に逆行してない?

確かにそうです。でも、1年前までは僕も含めて世間一般はmaneoマンセーでした。世間は気にせず自分の投資方針を貫きます。

LCレンディング

お待たせしました。毎月恒例のバカの一つ覚えです!

LCギャランティファンド583号 伊達メディカル

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:2,514円

LCギャランティファンド584号 留萌メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:300,000円

- 税引前利益:9,059円

LCギャランティファンド588号 東海メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:300,000円

- 税引前利益:9,060円

株価急落危機から復活

先月は親会社LCホールディングスの株価が急落し、ヤバイ!と顔色を変えたのですが。

決算発表の内容がベリービューティフルで株価も回復基調。

さっそく投資を再開しました!

ただ、LCホールディングス頼みのLCギャランティなのに、ホールディングスの業績をまるでノーチェックだったのはかなり反省しております。

今後も毎週の株価チェック、グーグルアラートチェックを継続し、同じミスを繰り返さないようにします。

良い勉強になったね。

OwnersBook

僕の熱烈ラブ、OwnersBookですが。う~ん、投資できないかもなぁ。

案件の質が落ちてきている

ここしばらく、案件の質が落ちている気がしませんか?

相模原案件が象徴的でしたが。

以前の鉄壁さが影を潜めつつあるような気がしています。不動産素人の僕が言うのもなんですが。

また、最近は2年前後の案件が大半になってきましたよね。

短期運用派で小心者の僕が投資できる案件が激減しています。

匿名化解除でさらに案件が減る?

さらに、ようやくではありますが匿名化解除に動き出しました。

これによって、借り手が減る可能性が高いでしょう

かと言って、粗悪な案件を募集にかけるようなことをOwnersBookは絶対にしない。

リスキーな案件を募集にかけるくらいなら、案件不足の非難を甘んじて受ける。

そこがOwnersBookのOwnersBookたる所以だと僕は思っています。

それらを考えると、当分の間はOwnersBookへの投資は無理と半分諦めモードです。

危ない案件でデフォルト起こしたら、今までOwnersBookが築いてきた信用をすべて失っちゃうもんね…

クラウドバンク

先月、宣言した通り、クラウドバンクは一旦ゼロにします。

5月もBL社で早期償還が頻発したり、ここ数ヶ月の動きが妙なんですよね。

太陽光案件もだんだん怖くなってきましたし。

クラバンは一旦ゼロにして仕切り直します。

今後投資するとしたら、上場企業案件に絞るつもりです。

FANTAS funding

ビッグミスをやらかしました。イエ~イ!

24号 新宿区市谷台町

- 運用期間:4ヶ月

- 利回り:5.5%

- 投資額:500,000円

- 税引前利益:8,513円

25号 新宿区北新宿

- 運用期間:4ヶ月

- 利回り:5.5%

- 投資額:500,000円

- 税引前利益:8,513円

27号 目黒区大橋

- 運用期間:4ヶ月

- 利回り:5.5%

- 投資額:500,000円

- 税引前利益:8,513円

27号に50万、残りの2つは25万ずつの予定でした。

ところがムッチャあせってて、頭の中は急げ!急げ!だけで。

27号にコピペで50万と入れたあと、残りの2つにもそのままctrl+vをしてしまいましたw

FANTASさんお願いです。デフォルトしないで下さい!笑

まぁでも、投資できただけOKとします。ありがとうございます!

CREAL

先月、最も迷ったのが早稲田案件です。

CREALだからまず間違いなく大丈夫なはずです。

ただ、この案件、FANTASで僕が唯一投資しなかった26号と同じ物件なんです。

僕が不動産を見る目なんて限りなくゼロです。ってか、たぶんマイナス。

でも、個別案件の評価でダメ出ししておいて、CREALだから大丈夫だろうと投資するって、それはちょっとね。

不動産クラファンは業者ではなく不動産物件に対する投資ですから。

僕の目がどれだけ節穴であろうと、投資対象物件に対する自分の評価を基準に投資の是非を判断します。

タロウさん、そういうところ、柔軟性に欠けるよね。

はい。頑固です。笑

Funds

イントランス社の案件がありましたが。

なんでイントランス社がFundsで宣伝を打つのか?

その意図がどうしても理解できなかった。

それで投資を見合わせました。

固いのは間違いないのですが、自分の中で腹落ちしなかったので。

Pocket Funding

宮古島ファンド1号

- 運用期間:3ヶ月

- 利回り:5.3%

- 投資額:207,000円

- 税引前利益:2,764円

SBIとCREALとFundsを蹴ってポケファンです。笑

でも、物件よく見たら分かりますよ。ガチに固いですから。

しかも運用3ヶ月。

迷わずデポジット口座に残っていた全額を投資しました。

ポケファンは僕のスーパーサブです。

今後も運用半年以内、ガチガチ案件に絞ってですが、積極投資していきます。

LANDNET Funding

ふっ、俺のクジ運のなさは筋金入りだぜ。

現代日本語に訳すと「落選した」ってことね!

総投資額

以上をまとめると、5月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| LC | 社債 | 5.0% | 3ヶ月 | 20万円 | 2,514円 |

| 社債 | 6.0% | 6ヶ月 | 30万円 | 9,059円 | |

| 社債 | 6.0% | 6ヶ月 | 30万円 | 9,060円 | |

| FANTAS | CF | 5.5% | 4ヶ月 | 50万円 | 8,513円 |

| CF | 5.5% | 4ヶ月 | 50万円 | 8,513円 | |

| CF | 5.5% | 4ヶ月 | 50万円 | 8,513円 | |

| 不動産 | 5.3% | 3ヶ月 | 20万円 | 2,764円 | |

| 平均/合計 | 5.5% | 4.3ヶ月 | 250万円 | 48,936円 |

平均利回りで5.5%まで下がってきました。運用期間も4ヶ月台。ともに良い傾向です。

ポケファンを別にすると、4月に続いて社債型ソシャレンと不動産クラファンだけです。

今後も僕はこの傾向が続く見込みです。

現在のソーシャルレンディング投資状況

次は5月末時点での投資状況です。

こんな感じになっています!

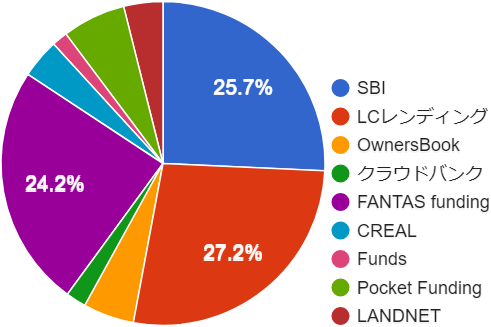

業者別投資額

5月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 329万円 |

| LCレンディング | 348万円 |

| OwnersBook | 65万円 |

| クラウドバンク | 26万円 |

| FANTAS funding | 310万円 |

| CREAL | 50万円 |

| Funds | 20万円 |

| Pocket Funding | 81万円 |

| LANDNET Funding | 50万円 |

| 合計 | 1,279万円 |

先月に続いてLCレンディングがトップです。

そして、ctrl+vでFANTASが3位に来ました!笑

SBI、OwnersBook、クラバン、CREALでまとまった額の償還があったため、これら4社の構成比が下がりました。

CREALとFundsの構成比をもっと上げたいのですが、なかなか上手くいかないものですね。

それよりも何よりも、この円グラフからついに、ついに、ついに、maneoが消えました。

マンセ~!!!

1月の遅延発覚以来、約4ヶ月。ついにmaneoから卒業です!

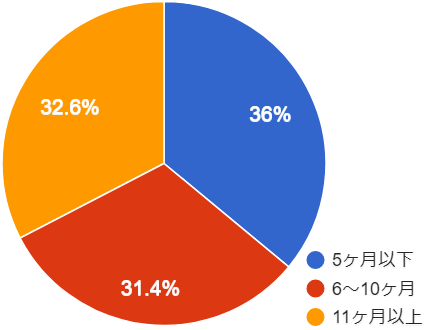

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 591万円 |

| 6~10ヶ月 | 515万円 |

| 11ヶ月以上 | 535万円 |

運用期間は平均で6.7ヶ月です。3ヶ月連続で7ヶ月を切っています。

5月はFANTASミスの影響で5ヶ月以下が前月比で4%増えました。

また、SBIとOwnersBookで償還があったため、11ヶ月以上が4%以上減っています。

これからも短期案件中心で投資を進めていきます。

安全重視ならばやっぱり短期案件だよね。

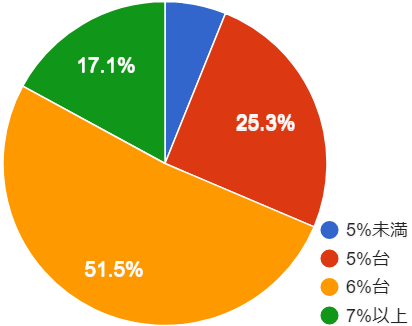

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 100万円 |

| 5%台 | 415万円 |

| 6%台 | 845万円 |

| 7%以上 | 280万円 |

利回りは単純平均で6.0%です。先月とまったく同じです。

以前の記事で書きましたが、7%を超えるとリスクが一気に高まると考えています。

ですので今後も、5~6%台の案件を中心に投資していきます。

FANTASの8%バーゲンが終了し5.5%に落ち着きましたし、CREAL、Fundsも4~5%台中心ですから。

そろそろ僕の平均利回りは5%台に突入すると思います。

僕は銀行に預けるよりマシで投資をスタートしたので、5%台でも全然OKです。

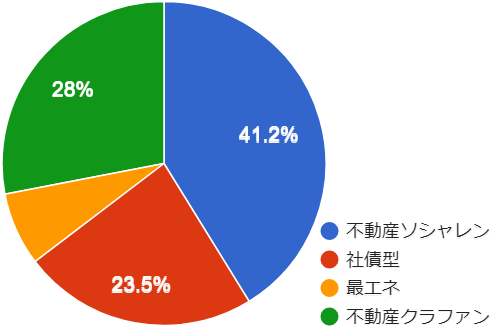

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 676万円 |

| 社債型 | 385万円 |

| 再エネ | 120万円 |

| 不動産クラファン | 460万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はLCGFとFundsです。

不動産ソシャレンが4割まで下がり、不動産クラファンが3割まで上がってきました。

本当はSBIとOwnersBookの実名化が進んで、

- 不動産ソシャレン(SBI、OwnersBook)

- 社債型ソシャレン(LC、Funds)

- 不動産クラファン(FANTAS、CREAL)

この3つで3分の1ずつとかなってくれたらベストなんですけどね。

現状ではLC、Funds、FANTAS、CREALに偏らざるを得ないね…

ソーシャルレンディングの分配金

さぁ、お楽しみ、5月にゲットした分配金(税引前)です!

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 22,446円 |

| LCレンディング | 14,340円 |

| OwnersBook | 2,513円 |

| クラウドバンク | 3,730円 |

| FANTAS funding | 4,602円 |

| CREAL | 1,486円 |

| Funds | 0円 |

| Pocket Funding | 3,124円 |

| LANDNET Funding | 0円 |

| maneo | 1,004円 |

| 5月合計 | 53,245円 |

| 5月までの累計 | 452,216円 |

4月に比べると落ちましたが、それでも5万円台です。

今年に入って平均で月額6万円を超えています。

累計でもついに45万円を超えました。

本当にソシャレン始めて良かったです!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

5月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 566,665円 | 533,852円 | -32,813円 |

| ウェルスナビ | 220,000円 | 216,470円 | -3,530円 |

| 合計 | 786,665円 | 750,322円 | -36,343円 |

投信がなかなか上手いこといかんねぇ。

4月にウェルスナビが久々に黒転して、ひふみもマイナス千円まで戻したのに。

まぁね、いつも言っていることですが、投信は答え合わせは20年後のつもりでやっています。

ソシャレンとあわせたら大幅なプラスですから、気にせず放ったらかし投資を続けます。

投信は素人が下手に手を動かすもんじゃない。放ったらかしに限ります!

5月のソーシャルレンディング投資のまとめ

5月のソシャレン、不動産クラファン投資を総括します。

新旧入れ替えが進む

1年前には考えもしなかったことですが、新旧業者の入れ替えが進んでいます。

SBI、OwnersBook、クラウドバンクが理由の差はあれど減少中。

今月はCREALとFundsには投資できませんでしたが、これにFANTAS fundingを加えた新興3社が増加中です。

鍵はやはり情報の透明性です。新旧業者では透明性が違いすぎる。

もちろん、透明になった情報を僕がどこまで正確、的確に分析できるかは大きな課題ですが。

今後も僕の投資先の新旧シフトの入れ替えが進んでいきそうです。

FANTAS、CREAL、Fundsがメインになっていくってことだね。

依然として強いLCレンディング

退潮著しい旧勢力の中で、唯一存在感を維持し続けているのがLCレンディングです。

いつの間にか僕の最大投資先になっていました。

やはり上場企業の連帯保証付きというのは大きいです。

LCホールディングスが医療ビジネスに商売替えを進めているのが不安要素ですが。

少しでも長くソシャレン事業を続けてくれることを、心の底から切望します!

社債型という点ではFundsがイコールだけど、案件供給の安定性ではLCが圧倒的だからFundsでは代わりになれないよね…

さらば、maneo!

そして5月は何よりもこれです。

ついにmaneoから卒業できました!

1月から4ヶ月以上に渡って期失を食らっていましたが。

最終的に元本全額が償還され、わずかながら遅延補償金も付きました。

これでmaneoへの投資残高はゼロ。無傷で卒業できたのは奇跡です!

ただただ運が良かったね!

コメント

記事とは内容が違いますが、あなたの洞察力は素晴らしいと思います。

過去記事も読ませて頂きました。

会社が怪しい動きをしたら、すぐ反応していましたね。

洞察力なんてこれっぽちもないですよ。

すぐ反応ってmaneoのことかと思いますが。

洞察力があったらそもそもmaneoに投資していません。

無傷で済んだのは、ただただ運が良かっただけです。

こんにちは。

ソーシャルレンディングの勉強を一通り終え、これから投資を始めようと考えている者です。

あなたのブログは投資家にとって知りたいことが詳らかに書かれていて、いつも参考にさせてもらっています。

ところでなのですが、あなたがひとつのファンドに投資する額はおおむね10万~30万円の間を行き来しているように思えます。

10万だったり20万だったり、時に50万だったりしますが、投資する金額を決定づける明確な判断基準とはなんなのでしょうか。よろしければ、教えていただけるでしょうか。

こんにちは~

明確な判断基準はないです。

ちょっと不安→10万

大丈夫→20万

超絶大丈夫→50万

スーパーウルトラ大丈夫→100万

ぶっちゃけ、こんな感じです。笑

あとは、他の案件などとのからみですね。

LCGFの伊達案件に50万投資済みだから今回の伊達は10万で抑えとこうとか。

SBIの総投資額が増えてきたから、いつもは50だけど今回は20にしとこうとか。

同じ超絶大丈夫でも、SBIなら50だけど、ポケファンなら20とか。

そういったのもあるので、これならいくらって単純な基準は難しいです。

総合的に考えながら、最後はなんとなくです。笑

そうなんですね。ありがとうございます。

自分は独学でソーシャルレンディングについて色々勉強をしていたのですが、それでもまだ知識として足りない部分があってそれをどう補おうかと思っていたところ、このサイトを偶然見かけ、非常に参考にさせていただいています。

自分が知りたいと思っていた痒いところに手が届く記事が充実しているので、本当に感謝しています。このサイトに出会えなければ、無知のまま投資を行って、多分近いうちに痛い目を見ていたと思います。

(実際、クラウドバンクに何も考えずにLTVしか見ずにいくらか投資してしまっています……)

色々丁寧に教えてくださり、本当にありがとうございました。

いえいえ、とんでもない。礼には及びません。

実は僕もソシャレンを始める前に非常に参考にさせていただいたブログがありまして。

それを読んでいなかったら、今ごろ大損をこいて撤退していたと思います。

投資家同士、時に助け、時に助けられということで。