僕はソーシャルレンディングと不動産投資型クラウドファンディングで1千万円以上を運用中です。

現役のソシャレン投資家がどのように投資しているのか?

2019年10月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2019年10月は4つの案件に161万円を投資しました。

SBIソーシャルレンディング

投資するつもりだったのに、投資しませんでした。涙

不動産常時に投資しようとした

9月の月次報告記事に書いた通り、10ヶ月ぶりにSBISLに復帰する予定でした。

そして予定通り、10月1日に20万円を投資しました。

投資したのはもちろんこちら。

SBI不動産担保ローン事業者ファンド常時募集型

いわゆる「不動産常時」です。ついにSBIに復帰!だったのですが…

台風19号襲来!

10日ほど経って台風19号が襲来。関東地方に甚大な被害を及ぼしました。

そこで脳裏をよぎったのが不動産常時の事業構図です。

不動産常時では僕たちが投資したお金が6社の貸金業者に融資されます。

そして、これら貸金業者が不動産を担保に消費者にお金を貸します。

山田さんの自宅を担保に山田さんに5千万円貸す、みたいな感じだね。

営業エリアは関東の1都3県

問題はこれら貸金業者の営業エリアです。

6社ともに本社は東京都内にあり、ほとんどが1都3県を営業エリアとしています。

つまり、山田さんが関東地方に住んでおり、台風の被害を受けている可能性があるということです。

山田さんの担保の自宅が千葉にあって、屋根が吹き飛んでいるかもしれないってこと?!

大量の債務不履行発生の可能性

この1ヶ月前には台風15号でも関東で被害が発生しています。

ダブルの台風で山田さんのように被害にあった債務者が大量にいるかもしれない。

彼らが不動産常時の貸金業者に返済できなくなるかもしれない。

貸金業者が元本回収のために担保権を実行しても、想定していた価格で売れないかもしれない。

つまり、債務不履行が大量に発生する可能性が否定できないということです。

そうなったら僕たち投資家のお金が返ってこないじゃん…

泣く泣く投資を断念

もちろん、そうなるとは限りませんし、可能性はきっと低いのだと思います。

ただ、可能性つまりリスクが目の前にあるのは事実。

そうである以上、日本を代表する小心者の僕に選択肢は一つしかありません。

台風19号が襲来した翌日に、不動産常時の投資申込みをキャンセルしました。

ということで、SBI復帰はしばらくお預けです。とほほ。

OwnersBook

世田谷区戸建用地第1号第1回

- 運用期間:14ヶ月

- 利回り:4.0%

- 投資額:510,000円

- 税引前利益:23,800円

1年ぶりに投資!

昨年11月以来、ほぼ1年ぶりにOwnersBookに投資しました。

運用期間が1年前後で担保も硬かったため、デポジット口座にあった残金すべてを投資しました。

こういう雑な投資の仕方はダメですね。ちょっと反省!

いずれにしても、手堅さと安全性がOwnersBookの魅力です。

次に僕向きの案件が出るのはいつか?気長に待ちます。

なんだかんだ言っても、手堅さと安全性ならばOwnersBookだね。

★詳しくはこちらから → OwnersBook(公式サイト)

Renosy

10月の募集案件は当然のごとく落選しました。

クジ運が悪い同志諸君、キミたちを一人にはしないよ。笑

で、Renosyは半年に一度くらいだろうと思っていたのですが、11月も2案件を募集するようです。

ただ先日「Renosyの不動産投資説明会に参加してくれた人は抽選で優遇」みたいなメールが届きましたよね?

Renosyが本業への誘客装置として不動産クラファンを活用していることは以前から分かっていましたが。

それが本格化されるということで、僕がRenosyで投資できる可能性はほぼゼロになりました。

抽選で優遇ってのはあからさま過ぎて、あまり気分は良くないよね。

ま、彼らも商売だからしょうがないですよ!

クラウドバンク

クラウドバンクも長期お休み中です。

太陽光の4ヶ月物が出てちょっと心が動いたのですが。

リファイナンスのぐるぐる回しっぽくて怖いので、グッと踏みとどまりました。

FANTAS funding

41号 中央区東日本橋

- 運用期間:4ヶ月

- 利回り:4.0%

- 投資額:500,000円

- 税引前利益:6,575円

今月のFANTASは1案件だけ投資しました。

42号に投資できる時間的余裕はあったのですが、ちょっとだけ不安があったのでパスしました。

投資すること自体が目的になったら本末転倒だもんね。

財産管理報告書

ところでFANTAS投資家のみなさん、財産管理報告書見てますか?

FANTAS fundingでは案件の募集の際に、投資物件の評価額が示されます。これくらいで売れるはずという見込み価格です。

そして、案件の運用が終わると財産管理報告書が発行されるのですが、この中には投資した物件が最終的にいくらで売れたかが書かれています。

見込み価格と実際の売却価格がどうだったのか、FANTAS fundingでは分かるようになっているのです。

FANTASの目利き力が分かるってことだね。どうだったの?

ほぼ評価額通りで売れている

僕は今までFANTAS fundingの19案件に投資し、14案件で運用が終わっています。

これら14案件の物件の評価額と、実際の売却額の平均は以下の通りです。

| 評価額 | 2,888万円 |

|---|---|

| 売却額 | 2,866万円 |

誤差はわずか0.8%。ほぼ投資前に想定した通りの価格で売却できています。

やっぱりFANTAS fundingは手堅いですね。

これからも今まで通り、メインの投資先として投資を続けます。

FANTAS fundingでは今までの累計で730万円を投資しています!

★詳しくはこちらから → FANTAS funding(公式サイト)

CREAL

CREALは投資しようと思った案件が一つあったのですが、諸事情で投資できませんでした。残念!

それはさておき、CREALで非常に丁寧なご対応をいただきましたのでご紹介を。

案件予告時に一部情報が公開されず

10月23日に募集が行われたシンシア護国寺案件。

CREALは募集開始の数日前に募集の予告を行い、その際に案件の詳細や契約成立前書面の内容を公開します。

ところが、シンシア案件では予告時に契約成立前書面は公開されませんでした。

気になる案件だったのでCREALに問合せたところ、公開に向けて準備中なのでお待ちいただきたいとの返答。

なにかイレギュラーでもあったのでしょうね。

わざわざ連絡してくれた

で、ここまではごく普通の対応だったのですが。

なんとその数日後、契約成立前書面を公開したのでご確認くださいとメールが届いたのです。

CREALって1万人前後は会員がいるはずですよね。

日々それなりの数の問い合わせがあるだろうに、僕みたいな少額投資家にわざわざ連絡を入れてくれた。

あとの方で書きますが、逆に近いことがSAMURAIであったので、CREALの対応が素直にうれしかったです。

情報公開に積極的、協力的な業者さんは、こちらも積極的に応援します!

★詳しくはこちらから → CREAL(公式サイト)

Funds

Fundsさんですが、う~ん…

まず何よりも案件が出ない。頑張ってらっしゃるのでしょうが、現実として案件が月イチくらいしか出てこない。

そして利回りの低下。

募集額が3億円と大きかったこともありますが、Kudan案件ではFunds史上初めて満額を集められませんでした。

ネット上でもFundsに対してネガティブな意見が増えてきています。

期待が大きかっただけに、この状況が続くとFunds離れが進むのではないかと、ちょっと心配しています。

なお、僕は京都王将派なので大阪王将案件はパスです。笑

京都発祥の餃子の王将からのれん分けしたのが大阪王将だよ。

Pocket Funding

ポケファンは6ヶ月以内の案件しか投資しないと決めているので、10月は投資を見送りました。

しかし、最近のポケファンの勢いはスゴイですね。

鳥取案件や36ヶ月案件が瞬殺したのにはビックリしました。

500万円集めるのに数日かかっていた頃を知る僕としては感慨深いものがあります。

がんばれ、ポケファン!

★詳しくはこちらから → Pocket Funding(公式サイト)

ジョイントアルファ

大阪天王寺案件に参戦しましたが、微動だにしない画面になすすべもなく敗退。

穴吹さん、東証一部上場で資産もたっぷりあるんでしょ?

サーバー増強してください!

懲りずに11月は豊洲タワー案件に参戦します。

★詳しくはこちらから → ジョイントアルファ(公式サイト)

SAMURAI

さくらビジネスローンファンド1号

- 運用期間:12ヶ月

- 利回り:4.0%

- 投資額:300,000円

- 税引前利益:11,500円

インドネシア円建て1号

- 運用期間:12ヶ月

- 利回り:5.0%

- 投資額:300,000円

- 税引前利益:15,000円

ついにSAMURAIデビューしました!

さくらは日本保証の保証付き案件、インドネシアはJトラストの連帯保証付きで、それなりの硬さがあると判断しました。

さて、SAMURAIについて申し上げたいことが一つあります。(追記あり)

ちょっと長いですが重要なことです!

案件の詳細が募集開始まで公開されない

今回、SAMURAIに投資して初めて知ったのですが、SAMURAIでは募集開始まで案件の詳細が公開されません。

このことについては、複数のソシャレンブロガーさんが問題提起しています。

僕もまったく同意見です。

特にmatsu氏のメクラ投資はしないというのは、僕もソシャレンを始めてから今までずっと守ってきたことです。

説教臭いと言われるかもしれませんが、ここだけは絶対に譲れません。

今回は納得して投資できたが

今回のさくら案件は事前に日本保証の過去案件を一通り内容確認していましたし、Jトラスト案件はインドネシアかカンボジアの銀行案件だろうと予想して、こちらも事前に一通り調べていました。

その上で夕方過ぎから30分ごとにSAMURAIサイトをチェックし、募集開始と同時に詳細内容を確認したので、自分なりに納得した上で投資できました。

ですが、その後で募集された不動産案件はどうあがいても調べていたら間に合いませんので、最初からパスしました。

現状では案件の内容を確認した上でSAMURAIで投資するのは容易ではなく、改善されるべきであるという前掲3氏の意見に完全に同意します。

で、僕はそれに加えて法律的観点からも問題があると思っています。

法律に違反してるってこと?

金融商品取引法第37条の3

金融商品取引法は次のように定めています。

第三十七条の三 金融商品取引業者等は、金融商品取引契約を締結しようとするときは、内閣府令で定めるところにより、あらかじめ、顧客に対し、次に掲げる事項を記載した書面を交付しなければならない。

三 当該金融商品取引契約の概要

七 前各号に掲げるもののほか、金融商品取引業の内容に関する事項であつて、顧客の判断に影響を及ぼすこととなる重要なものとして内閣府令で定める事項(金商法第37条の3)

要は「投資契約を結ぶ前にちゃんと説明しとけよ」ということです。

ではSAMURAIはどうかと言うと、SAMURAIの現状は金商法に違反していません。

SAMURAIは投資家が契約前書面の内容を確認した上で投資する流れにしています。

法律の条文が定める要件を満たしている以上、SAMURAIの現状は100%合法です。

合法ならば問題ないんじゃない?

金商法第37条の3の趣旨

合法ではありますが、SAMURAIの現状は金商法第37条の3の趣旨に沿っていると言えるでしょうか?

同条の趣旨は言うまでもなく投資家保護です。

投資家に契約内容を十分に説明し、リスクも含めて十分に認識、納得させた上で契約を結ぶことで、投資家保護を実現する。

投資家保護の実現こそが同条が目指すものであり、事業者に義務付けるものであるはずです。

であるならば、SAMURAIの現状は完全に合法ではあるものの、金商法第37条の3の趣旨に沿っていると果たして言えるでしょうか?

メクラ投資状況を放置している

SAMURAIはすでに案件によってはクリック合戦が発生しているソシャレン業者です。

情報公開が募集開始と同時ですと、競争率が高い案件では案件の詳細を調べていては投資できません。

確実に投資するためには、案件の詳細を確認せずにメクラ投資せざるを得ません。

もちろん、メクラ投資をするのは投資家自身の選択です。

しかし、メクラ投資せざるを得ない状況を放置することが、果たして金商法第37条の3の趣旨に沿っていると言えるでしょうか?

少なくとも好ましい状況にないことは、SAMURAIも否定的できないはずです。

なんでこんな良くない状況を放置してるんだろう…

できることがあるのでは?

あくまでも僕の推測ですが、現在赤字のSAMURAIとしてはシステム変更でコストをかけたくないのだと思います。

募集開始時刻を公表しないのも、公表すると応募が殺到してサーバーがダウンし、サーバー増強を求める投資家の声が上がるのを危惧しているのでしょう。

ボランティア団体ではありませんから、コスト負担回避は僕も理解します。

ですが、案件の説明画面と契約前書面をPDFファイルにして、案件の予告メールに添付して送るとか、コストをかけずにできることもあると思うのです。

そうしてくれれば、夕方から夜までずっとサイトをチェックして、ようやく出てきた案件が自分の条件に合わなくて、時間と手間だけムダになってガッカリみたいなのも避けられるよね。

SAMURAIに期待

僕はSAMURAIには比較的ポジティブなイメージを持っていました。

匿名化解除のときも真っ先に全案件実名化を打ち出しましたし、保証付き案件など投資家に有利な案件も組成してくれましたし。

わりと投資家サイドに立ってくれているのかな?と思っていました。

それだけに今回初めてSAMURAIで投資して、案件情報が事前に公開されないことを知り、かなりガッカリしました。

SAMURAIにも事情があることは承知の上で、ぜひ情報の事前公開を実現してもらいたいと思います。

投資意欲はありますので、ぜひお願いします!

案件情報が事前公開になりました!

2019年11月26日追記

2019年11月29日募集の案件から情報がすべて事前公開になりました。

今まで募集開始と同時に公開だった情報のすべてが、契約前書面も含めてすべて事前公開になっています。

具体的には案件募集の予告メールが届いた時点で、すべて見られる状態になっています。

これで事前に案件の内容を確認し、納得した上で投資できるようになりました!

関係者のみなさん、ありがとうございました!

総投資額

SAMURAIの話で長くなってしまいましたが。

以上をまとめると、10月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| Owners | 不動産 | 4.0% | 14ヶ月 | 51万円 | 23,800円 |

| FANTAS | CF | 4.0% | 4ヶ月 | 50万円 | 6,575円 |

| SAMURAI | 社債 | 4.0% | 12ヶ月 | 30万円 | 11,500円 |

| 社債 | 5.0% | 12ヶ月 | 30万円 | 15,000円 | |

| 平均/合計 | 4.3% | 10.5ヶ月 | 160万円 | 56,875円 |

先月よりは若干増えましたが、相変わらず新規投資が少ない状況が続いています。

投資先が少なくなってきてツライです。

現在のソーシャルレンディング投資状況

次は10月末時点での投資状況です。

こんな感じになっています!

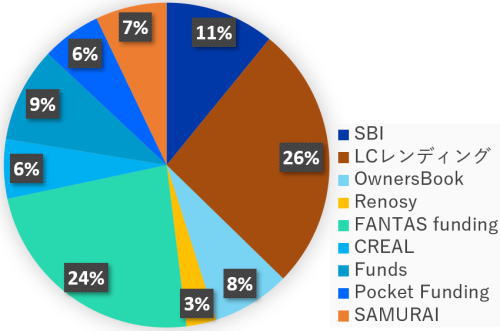

業者別投資額

10月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 92万円 |

| LCレンディング | 224万円 |

| OwnersBook | 66万円 |

| RENOSY | 25万円 |

| FANTAS funding | 200万円 |

| CREAL | 50万円 |

| Funds | 80万円 |

| Pocket Funding | 50万円 |

| SAMURAI FUND | 60万円 |

| 合計 | 847万円 |

昨年の10月以来、1年ぶりに投資残高が1千万円を割ってしまいました。

予想していたこととは言え、さすがに大台割れはショック。

先月はLC+FANTASで全体の6割でしたので、分散投資が進んだと言えば聞こえは良いですが。

なんのことはない、減ると分かっていたLCとSBIの減少分を他でカバーできなかっただけです。

とは言うものの、カバーできる投資先がなかなか見当たらないのも事実。

ソシャレンを始めて1年半。ちょっと追い込まれてきました。

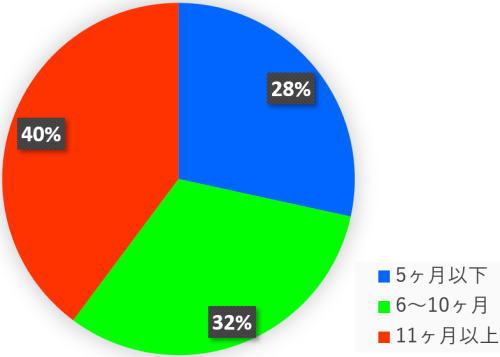

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 297万円 |

| 6~10ヶ月 | 332万円 |

| 11ヶ月以上 | 416万円 |

運用期間は平均で7.7ヶ月です。先月より1ヶ月も長くなってしまった!

原因は明らかで、FANTAS fundingの4ヶ月案件150万円分が償還された一方で、新規投資のうち3件がOwnersBookとSAMURAIの12ヶ月以上のものだったことです。

すべて6ヶ月以下だったLCレンディングの償還が進んでいることも痛いです。

短期案件が比較的多いPocket Fundingが投資しにくくなっているのも厳しいですね。

短期運用至上主義なのに、このままだと運用期間が12ヶ月に近づいていきそうです…

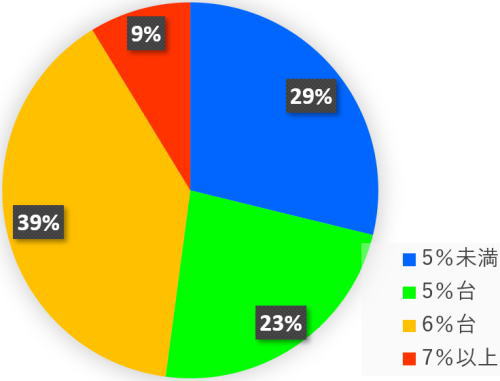

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 281万円 |

| 5%台 | 227万円 |

| 6%台 | 382万円 |

| 7%以上 | 85万円 |

利回りは単純平均で5.4%です。

利回りは良い感じで推移しています。

このまま平均で5%台をキープしていきたいです。

でも、FundsやCREALの動きを見ていると、いずれ5%台キープも難しくなりそうだね。

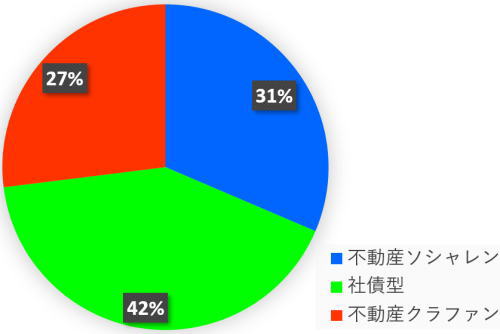

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 275万円 |

| 社債型 | 364万円 |

| 不動産クラファン | 236万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はLCGF、FundsとSAMURAIの保証付き案件です。

FANTAS fundingとCREALで合わせて200万円戻ってきたので、不動産クラファンの比率が9月よりも10%ほど下がりました。

その分、SAMURAIを含めている社債型が増えました。

11月は不動産クラファンの比率を元に戻したいです。

ソーシャルレンディングの分配金

さぁ、お楽しみ、10月にゲットした分配金(税引前)です!

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 6,564円 |

| LCレンディング | 16,215円 |

| OwnersBook | 5,682円 |

| RENOSY | 0円 |

| FANTAS funding | 25,539円 |

| CREAL | 1,716円 |

| Funds | 2,589円 |

| Pocket Funding | 3,569円 |

| SAMURAI FUND | 0円 |

| 10月合計 | 61,874円 |

| 10月までの累計 | 718,643円 |

10月の分配金は6万円でした。不労所得で6万円はありがたいです。

銀行預金に見切りをつけ、去年の6月に始めたソーシャルレンディングの分配金は、ついに累計で70万円を突破!

まだ銀行で資金を塩漬けにしているみなさん、早く脱出しましょう!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

10月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 733,330円 | 750,909円 | 17,579円 |

| ウェルスナビ | 270,000円 | 283,473円 | 13,473円 |

| 合計 | 1,003,330円 | 1,034,382円 | 31,052円 |

うちの問題児、ひふみ投信が去年の9月以来1年ぶりに黒字になりました!

ウェルスナビも2ヶ月連続の黒字。合わせて3万円の黒字です!

ちなみに現在までの利回りはひふみが2.4%、ウェルスが5.0%です。

ひふみの一部を海外インデックスに移すか、もうちょっと考えてみます。

10月のソーシャルレンディング投資のまとめ

さまよえるソシャレン投資家

10月はついに投資残高が1千万円を割ってしまいました。

maneo系が総崩れとなるも、代わりに投資する先は増えず、各業者でクリック合戦が激化。

投資先を失ったソシャレン投資家がさまよっている状態だと思います。

僕以外にも投資残高が減っている投資家が多いのではないでしょうか?

満期を迎えて戻ってくるお金の行き場がないわけよね…

不動産クラファンを強化

SBIは不動産常時が連続ロールオーバーの異常事態。

クラウドバンクは太陽光の連発で気が引けるし、OwnersBookは長期案件が多いので手を出しにくい。

Fundsは相変わらずのスローペースで、ポケファンはいつの間にか激戦化。

既存のソシャレン業者は投資先としてかなりキツイです。

ソシャレンで浮いた資金を不動産クラファンに振り分けるしかないでしょう。

新規業者の開拓も必要

ただ、FANTAS fundingは複数案件同時募集なので比較的投資しやすいですが、CREALは大型案件以外は超激戦です。

情報開示の問題はあるものの業者の信頼性と案件の硬さ自体には一定の評価ができるSAMURAI FUND、そして東証一部の穴吹興産が運営するジョイントアルファにもさらなる投資を進めたいと思います。

また、両社以外の新規業者も率先して開拓していく必要があるでしょう。

とは言っても、ネガティブにうつむいていてもしょうがありません。

季節とともにソシャレンも冬の時代に突入しそうですが、パッションだけは常に真夏で攻めていきたいと思います!

常に前向きにアグレッシブに、GOGO!!

コメント