Fundsの分配日っていつ?

分配金の金額ってどうやって出してるの?

Fundsの分配金はいつどれくらいもらえるのか。

ちゃんと知っておきたいですよね?

そこで、Fundsでこれまでに何度も投資してきた僕が、

- Fundsの分配日

- 分配金の計算方法

- 分配の注意点

を解説します。

僕が実際に投資した案件を例に、受け取った金額や入金の画像なども公開します。

これからFundsで投資をする方は、ぜひ参考にしてください。

それではさっそく解説します!

タップできる目次

Fundsの分配日

分配日とはFundsから投資家に分配金(利益)が支払われる日です。

まずはこの分配日から解説します。

分配は3カ月ごと

Fundsでは基本的に3カ月ごとに分配が行われます。

仮に運用期間が12カ月であれば、3カ月ごとの4回に分けて分配金が支払われます。

ただし、下記のように満期一括払いの案件も例外的にあります。

| 募集時期 | 案件 | 実質的借り手 | 分配方法 |

|---|---|---|---|

| 2019年1月 | LENDY1号 | LENDY | 満期一括 |

| 2019年4月 | MIJAS1号 | 明豊プロパティーズ | 満期一括 |

| 2020年1月 | EL FARO1号 | 明豊プロパティーズ | 満期一括 |

| 2020年2月 | ムゲン1号 | ムゲン | 満期一括 |

| 2020年3月 | EL FARO2号 | 明豊プロパティーズ | 満期一括 |

満期一括では運用がすべて終わってから、まとめて分配金が支払われます!

分配日は3カ月ごとの最終営業日以前

Fundsの分配日は以下の通りです。

3カ月ごとに分配の場合

原則として3カ月ごとに、各月の最終営業日までに分配されます。

- 第1回:契約締結月から3カ月後の月の最終営業日以前

- 第2回以降:前回から3カ月後の月の最終営業日以前

- 最終回:運用が終わった翌月の最終営業日以前

2月末の次のは5月末、その次は8月末みたいな感じか。

満期一括分配の場合

満期一括の場合は運用終了の翌月末以前です。

- 運用が終わった翌月の最終営業日以前

満期は分かるんだけど3カ月ごとの初回がよく分からないな。

やっぱり分かりにくいですよね?

では、僕が実際に投資した案件を例に見てみましょう。

分配日の実例

こちらの案件です。

- 案件名:あんばいファンド1号

- 募集期間:2019年6月6日~13日

- 運用期間:2019年6月20日~2020年2月29日

第1回の分配日の決め方

まず、第1回の分配日の決め方です。

- 第1回:契約締結月から3カ月後の月の最終営業日以前

「契約締結」とは投資家が匿名組合契約を締結することを指します。

契約を締結するのは基本的に「募集期間終了から2営業日目」です。

この案件では募集期間は6月13日まででしたので、契約締結は6月17日です。

ですので「契約締結月」は6月ということになります。

そこから「3カ月後の月の最終営業日以前」ですので、第1回の分配日は9月30日以前です。

めんどくせぇ~!

激しすぎるほど激しく同意します!

第2回以降の分配日の決め方

次は第2回以降です。

- 第2回以降:前回から3カ月後の月の最終営業日以前

前回、つまり第1回は9月30日以前でした。

その3カ月後の月の最終営業日以前ですので、第2回の分配日は12月31日以前です。

最終回の分配日の決め方

そして最終回です。

- 最終回:運用が終わった翌月の最終営業日以前

この案件の運用期間は2020年2月29日まででした。

その翌月末までですから、最終第3回の分配日は3月31日以前です。

第1回以外はそこまで面倒じゃないね。

分配日の日付は25日

以上より分配日は以下の通りです。

- 第1回:2019年9月の最終営業日以前

- 第2回:2019年12月の最終営業日以前

- 第3回:2020年3月の最終営業日以前

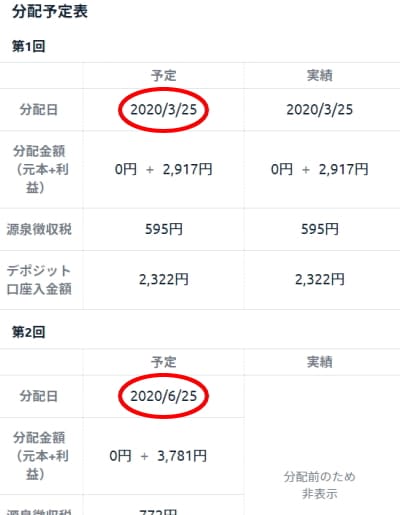

そして、実際の分配日は次のようになりました。

- 第1回:2019年9月25日

- 第2回:2019年12月25日

- 第3回:2020年3月25日

これまでの実績から見ると、分配日の日付は25日になることが多いです。

月末の最終営業日みたいにビシッと決まってるわけじゃないんだね。

その通りです。

そこで、ビシッと決まった分配日の確認方法を紹介します。

分配日の確認方法

Fundsの分配日は以下の方法で確認できます。

1.Fundsにログインする

Fundsのサイトでログインします。

2.ファンドページを開く

「ファンド」をタップします。

3.確認したい案件を選ぶ

分配日を確認したい案件を選んでタップします。

4.分配予定表で確認する

分配予定表で分配日を確認します。

この予定表に第1回から最終回まですべて書かれてるの?

全部ビシッと書かれています!

Fundsの分配金の計算方法

次にFundsの分配金の計算の仕方を紹介します。

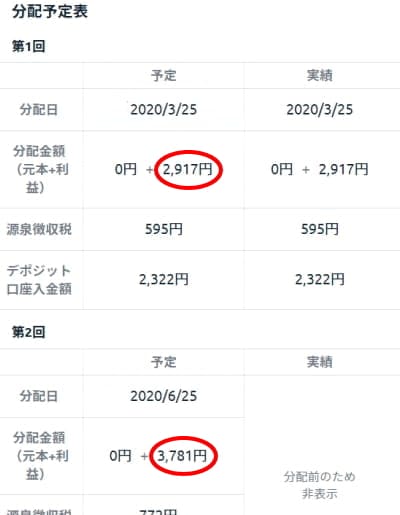

分配金額は計算しなくても分かる

なお、分配金の金額自体は計算しなくても分かります。

さきほどの分配予定表に書かれているからです。

Fundsの分配金の計算方法はややこしいです。

以下は面倒でも良いから計算方法を知りたいという方だけ読んでください。

金額を知るだけなら分配予定表チェックで十分です!

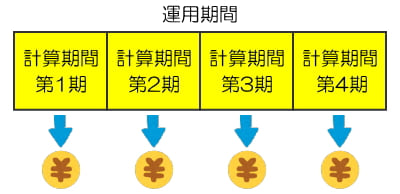

分配金の計算期間

Fundsでは運用期間をいくつかの計算期間に分けます。

そして、計算期間が終わるたびに、その計算期間の分の分配金が支払われます。

第1期が終わったら第1期の分の分配金をもらえると。

そして、第2期が終わったら第2期の分か。

分配金の金額は計算期間の長さによって変わります。

そこでまず、計算期間の決め方を説明します。

計算期間の決め方

計算期間は次のように決まります。

- 第1期

- 開始日:運用期間の開始日

- 終了日:契約締結月の翌々月の最終日

- 第2期以降

- 開始日:前期の終了日の翌日

- 終了日:開始日の翌々月の最終日

- 最終期

- 開始日:前期の終了日の翌日

- 終了日:運用期間の終了日

ちょっと分かりにくい…

ですよね。笑

さきほどの案件を例に説明しましょう。

- 案件名:あんばいファンド1号

- 募集期間:2019年6月6日~13日

- 運用期間:2019年6月20日~2020年2月29日

第1期の計算期間

まず第1期の計算期間です。

- 第1期

- 開始日:運用期間の開始日

- 終了日:契約締結月の翌々月の最終日

開始日は運用期間の初日ですから2019年6月20日です。

そして終了日ですが、さきほど説明したとおり契約締結月は6月です。

終了日はその翌々月の最終日ですので8月31日です。

- 第1期

- 開始日:2019年6月20日

- 終了日:2019年8月31日

第2期の計算期間

さきほど書いた通り、第2期以降の決め方はこうでした。

- 第2期以降

- 開始日:前期の終了日の翌日

- 終了日:開始日の翌々月の最終日

したがって、第2期以降の計算期間は次のようになります。

- 第2期

- 開始日:2019年9月1日

- 終了日:2019年11月30日

最終期の計算期間

最終期の決め方は

- 最終期

- 開始日:前期の終了日の翌日

- 終了日:運用期間の終了日

ですので、最終期=第3期は次のようになります。

- 第3期

- 開始日:2019年12月1日

- 終了日:2020年2月29日

ゆっくり落ち着いて考えれば分かるね。

分配金の計算方法

それでは本題である分配金の計算方法です。

分配金は次のように計算します。

- 各計算期間ごとに

- 実際の日数で日割り計算し

- 1円未満の端数は切り捨て

それでは実際に計算してみましょう。

僕はこの案件に30万円投資しました。

- 案件名:あんばいファンド1号

- 利回り:3.5%

- 投資額:30万円

まず第1期です。

- 第1期:72日間

- 開始日:2019年6月20日

- 終了日:2019年8月31日

- 分配金:30万円×3.5%÷365日×72日=2,071円

第1期の分配金は2,071円です。

同様に計算すると第2期、第3期は次のようになります。

- 第2期:91日間

- 開始日:2019年9月1日

- 終了日:2019年11月30日

- 分配金:30万円×3.5%÷365日×91日=2,617円

- 第3期:91日間

- 開始日:2019年12月1日

- 終了日:2020年2月29日

- 分配金:30万円×3.5%÷365日×91日=2,617円

以上をまとめますと、分配金の金額は以下の通りです。

- 第1期:2,071円

- 第2期:2,617円

- 第3期:2,617円

- 合計:7,305円

面倒だけど計算の仕組み自体は単純だね。

分配金の調整

ただし、分配金は調整されることがあります。

さきほどの分配金ですが、実際には次のように分配されました。

| 計算期間 | 計算上 | 実際 |

|---|---|---|

| 第1期 | 2,071円 | 2,071円 |

| 第2期 | 2,617円 | 2,618円 |

| 第3期 | 2,617円 | 2,617円 |

| 合計 | 7,305円 | 7,306円 |

第2期が1円増えてる!

それで合計が1円増えてるよ。なんで?

原因は運用期間トータルで分配金を計算した場合との誤差です。

分配金の誤差を調整する

今回の案件では運用期間全体の日数は254日でした。

これをもとに計算すると分配金は7,306円になります。

- 運用期間全体:254日間

- 開始日:2019年6月20日

- 終了日:2020年2月29日

- 分配金:30万円×3.5%÷365日×254日=7,306円

しかし、計算期間ごとに出した分配金の合計額は7,305円です。

- 第1期:2,071円

- 第2期:2,617円

- 第3期:2,617円

- 合計:7,305円

この1円の誤差を解消するために、第2期の分配金を1円増やしたということです。

- 第1期:2,071円

- 第2期:2,617円 → 2,618円

- 第3期:2,617円

- 合計:7,305円 → 7,306円

このようにFundsでは分配金の調整が行われることがあります。

ここまで分配金の計算方法でした。!

源泉徴収税の算出

ところで、分配金は全額が投資家に支払われるのではありません。

Fundsでは分配金から以下の源泉徴収税が差し引かれます。

- 所得税:20%

- 復興特別所得税:0.42%

今回の例ですと源泉徴収税の金額は以下の通りです。(端数切捨て)

- 第1期:2,071円×20.42%=422円

- 第2期:2,618円×20.42%=534円

- 第3期:2,617円×20.42%=534円

この源泉徴収税の分ってFundsがもらうの?

Fundsが僕たちの代わりに税務署に納めます!

受取額の確定

以上より投資家に実際に支払われる金額は以下のようになりました。

| 計算期間 | 分配金 | 源泉税 | 支払額 |

|---|---|---|---|

| 第1期 | 2,071円 | 422円 | 1,649円 |

| 第2期 | 2,618円 | 534円 | 2,084円 |

| 第3期 | 2,617円 | 534円 | 2,083円 |

| 合計 | 7,306円 | 1,490円 | 5,816円 |

そしてその通りの金額で支払いが行われています。

ちゃんと払ってくれるんだ。

当然っしょ!

Fundsの分配の注意点

Fundsの分配について注意点が数点あります。

分配日が決まるのは運用開始直前

分配日の確認方法のところで「分配予定表で確認する」と書きました。

ですが、Fundsでは分配日が決まるのは運用開始直前です。

このため、運用開始直前までは分配予定表に分配日は表示されません。

応募の時点では具体的な分配日は分かりませんので注意してください。

最初の方の説明でだいたいの日程は分かるから問題ないよ。

分配日が早まる場合がある

Fundsでは分配日が早まる場合があります。

下記の案件では運用期間は2019年12月31日までの予定でした。

ところが、借り手が予定より早くお金を返したため、運用が2019年6月30日で終了しました。

| 運用期間 | |

| 予定 | 2019年4月24日~12月31日(8カ月間) |

| 実績 | 2019年4月24日~6月30日(2カ月間) |

この結果、分配日が当初予定の2020年1月24日から2019年7月25日に前倒しになりました。

| 分配日 | 分配金 | |

| 予定 | 2020年1月24日 | 6,876円 |

| 実績 | 2019年7月25日 | 1,835円 |

また、運用期間が短くなったため、分配金も当初予定の3分の1以下になっています。

儲けが3分の1はダメージ大きいね。

貸し倒れになるよりマシですし、別の案件に再投資すれば良いと割り切っています!

分配金の出金手数料

Fundsでは分配金と投資元本はFunds内のデポジット口座に入金されます。

デポジット口座の中のお金を自分の銀行口座に引き出すには出金手続きが必要です。

この出金手続きの手数料は無料です。

自分の銀行口座に無料で引き出せます!

Fundsの分配日のまとめ

最後にFundsの分配日の要点をまとめます。

- Fundsの分配日

- 分配は3カ月ごと

- 初回:契約締結月から3カ月後の25日前後

- 以降:前回から3カ月後の25日前後

- 最終:運用終了翌月の25日前後

- サイト内の分配予定表で確認できる

- 分配金の計算方法

- 計算期間ごとに日割りで計算

- 端数は切り捨て

- 調整される場合がある

- 源泉徴収税20.42%が差し引かれる

- 分配の注意点

- 分配日が決まるのは運用開始直前

- 分配日が早まる場合がある

- 出金手数料は無料

Fundsは借り手が返済不能にならない限り分配金が支払われますし、投資したお金も戻ってきます。

僕が今までにFundsで投資した分についても問題は起こっていません。

以上、Fundsの分配日についてでした!

コメント