僕はソーシャルレンディングと不動産投資型クラウドファンディングで1千万円以上を運用中です。

現役のソシャレン投資家がどのように投資しているのか?

2020年2月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2020年2月は3つの案件に130万円を投資しました。

OwnersBook

2月は1案件が募集されました。

募集額が4億2千万円と応募しやすかったのですが、運用期間が19ヶ月。

僕は12ヶ月を超える案件には投資しないことにしているので見送りました。

OwnersBookが良いことは間違いないので、自分の条件に合った案件が出てくるのを気長に待ちます。

★公式サイト:OwnersBook

Funds

Fundsは2つの案件が募集されました。

ただ、2つとも利回りが2.0%だったんですよね。

2%はさすがに、う~ん。

僕は銀行預金からソシャレンに逃げてきたので、決して高利狙いではないですが。

さすがに3%を切ると投資意欲がガクッと落ちます。

3%ジャストまでは意欲あります!

★公式サイト:Funds

クラウドバンク

クラウドバンクは上場企業案件が出るのを待っています。

ただ、即時入金サービスが始まってから、応募満了が早くなっている気が。

ま、妥協で投資してもしょうがないので、こちらも気長に待ちます。

★公式サイト:クラウドバンク

Pocket Funding

ポケファンは自分の条件に合う案件がなかったため、2月も投資しませんでした。

その条件の1つが「運用期間6カ月以内」です。

非上場ということで、他の業者さんに比べて条件を厳しくしています。

ただ、僕がポケファンを始めて1年半になりますが、いまだに事故ゼロです。

そろそろ、この条件を外そうか考え中です。

★公式サイト:Pocket Funding

ポケファンは地道に実績を重ねて人気業者になったよね。

J.LENDING

12号

- 運用期間:3ヶ月

- 利回り:4.7%

- 投資額:500,000円

- 税引前利益:6,036円

4カ月連続の投資です。

J.LENDINGは上限を200万円と決めており、2月で200万円に達しました。

ですが、初投資した分が3月に戻ってきます。

案件次第ですが、たぶんそのまま再投資します。

★公式サイト:J.LENDING

3月の募集、期待してます!

CRE Funding

1号 厚木愛川

- 運用期間:12ヶ月

- 利回り:3.0%

- 投資額:500,000円

- 税引前利益:14,958円

新規の業者さんです。

激戦でしたが、なんとか投資できました。

盛り上がりはイマイチ?

数的根拠がない僕の感覚ですが、盛り上がりはイマイチだった気が。

シーラやリンプルが登場したときに比べて、twitterやブログでの言及も少なめです。

コロナで株価もダダ下がりですし、みんな投資って気持ちになれないのかな?

経済にも影響しそうだし、みんな今は投資の時期ではないと思ってるんじゃない?

ソフトスタートで良いかと

ただ、下手に盛り上がって投資家の期待値が過度に上がるよりは良かったかな?と。

FUELオンラインファンドはCRE Fundingの他にも多数のソシャレン業者を集め、マーケットプレイス化するとしています。

これって、Fundsが最初に打ち出したのと同じですよね。

で、Fundsの時は盛り上がってみんなの期待値がすごく上がりました。

ところが、実際には月一くらいの募集で、期待が高かった分だけ、ガッカリも大きく。

一部掲示板ではFunds叩きに近い状態になっています。

投資家なんて勝手に期待して勝手に失望して勝手に文句を言い出す勝手三兄弟みたいな生き物ですから!

期待を下げた方が良いかも?

FUELも投資家が好きな時に投資できる状態になるには5年はかかりますよね?

ならば、初年度は3業者が精一杯で、自由に投資できるようになるには5年かかります。

当面はご期待に応えられませんが、長い目で見てください!みたいに言っちゃった方が良いような気がします。

ベンチャーキャピタルに対してではなく、我々投資家に対するアナウンスとして。

「FUELなのに案件ぜんぜん増えねーじゃん!」とか、絶対誰か書き込みそうだよね。

★公式サイト:CRE Funding

CREAL

CREALは保育園案件が出ました。

募集金額が大きく投資しやすかったのですが、運用期間が1年を超えていたので見送りました。

1年以内の区分マンション案件を5つまとめて同時募集!ってやってくれませんかね。

一方的にで恐縮ですが期待しています!

★公式サイト:CREAL

FANTAS funding

60号 品川区小山台

- 運用期間:4ヶ月

- 利回り:3.0%

- 投資額:300,000円

- 税引前利益:3,008円

5案件が募集され、うち1件の抽選方式は読者諸兄姉の予想通り落選しました!笑

安定の最低クジ運です!

永野さんがFANTASを退社

ところで、FANTASでクラファンを担当されていた永野さんが2月いっぱいで退社されました。

FANTASが空き家再生事業をするにあたり、会社の業務とは関係なしで、自分でも空き家を買って自分で再生してみたという、いや、それYoutubeの踊ってみたの感覚でやるもんやないやろ?という熱い方でした。

ツイッターでいろいろと情報発信していただき、参考になったという読者諸兄姉も多いと思います。

新しくチャレンジしたいことがあるとのこと。

完全な円満退社で、今後もクラファンとは関わっていかれるとのことです。

今までありがとうございました。

今後のさらなるご活躍を確信しております!

もう、空き家は買わなくて良いよ!笑

★公式サイト:FANTAS funding

ジョイントアルファ

ジョイントアルファは3月16日に募集が行われます。

僕は今まで4連敗で一度も投資できていません。

同じく連敗記録更新中のクジ運がくっそ悪い読者諸兄姉のみなさん。

次こそは我らのビクトリーです!

★公式サイト:ジョイントアルファ

SYLA FUNDING

シーラは抽選方式で1案件が募集されました。

言うまでもないことですが、競争率4倍で僕が当選するはずがありません!

期待を裏切らないクジ運の悪さ!

★公式サイト:SYLA FUNDING

投資総額

以上をまとめると、2月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| J.LENDING | 不動産 | 4.7% | 3ヶ月 | 50万円 | 6,036円 |

| CRE Funding | 不動産 | 3.0% | 12ヶ月 | 50万円 | 14,958円 |

| FANTAS | CF | 3.0% | 4ヶ月 | 30万円 | 3,008円 |

| 平均/合計 | 3.6% | 6.3ヶ月 | 130万円 | 24,002円 |

1月にも書きましたが、去年までの利回りはもはや通用しないようです。

去年までの感覚で利回りを追うと、現実化するリスクを背負いかねません。

去年までの認識は改めて、2020年バージョンの投資をしていきましょう。

投資の基本は損をしないこと!

現在のソーシャルレンディング投資状況

次は2月末時点での投資状況です。

こんな感じになっています!

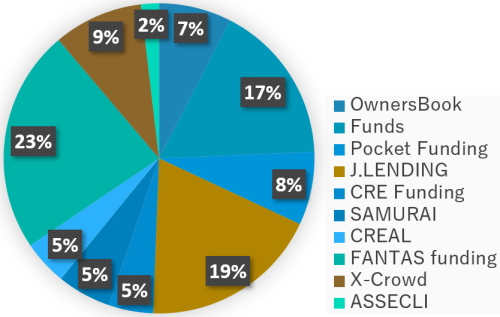

業者別投資額

2月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| OwnersBook | 81万円 |

| Funds | 180万円 |

| Pocket Funding | 82万円 |

| J.LENDING | 200万円 |

| CRE Funding | 50万円 |

| SAMURAI FUND | 60万円 |

| CREAL | 50万円 |

| FANTAS funding | 250万円 |

| X-Crowd | 100万円 |

| ASSECLI | 20万円 |

| 合計 | 1,073万円 |

FANTASが償還で減った分を、J.LENDINGとCREで補った形です。

FANTAS fundingの比率がようやく4分の1まで下がりました。

金額はこのまま250~300万円をキープしていきます。

そして、CREとCREALの投資額を上げ、さらに新規業者を開拓することで、投資額全体を底上げしていきます。

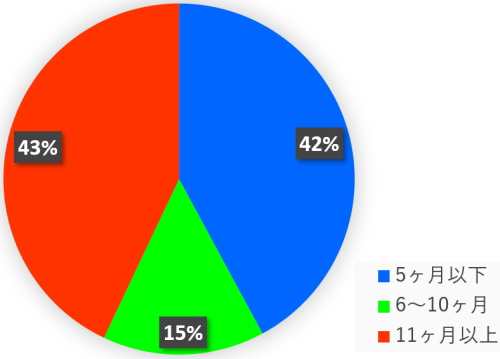

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 452万円 |

| 6~10ヶ月 | 160万円 |

| 11ヶ月以上 | 461万円 |

運用期間は平均で7.7ヶ月です。

1月に比べて0.4カ月長くなりました。

FANTAS fundingで4カ月のものが130万円戻ってきた影響が大きいです。

その結果、11カ月以上の比率が1月に比べて5%も増えました。

僕は短期運用至上主義なので、これが続くと非常にマズイです。

投資額を長期は少なく、短期は多めにするなど、調整を図っていきます。

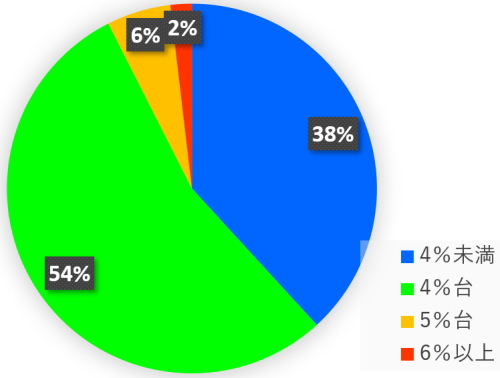

利回り

| 利回り | 投資額 |

|---|---|

| 4%未満 | 410万円 |

| 4%台 | 583万円 |

| 5%台 | 60万円 |

| 6%以上 | 20万円 |

利回りは単純平均で4.1%です。

どうにもならんなぁ。ギブアップ間近。

11月の平均5.0%からわずか3ヶ月で1%ダウン。

5%未満がついに9割を超えました。カンベンしてくれ~!涙

でも、ここで無理に利回りを取りに行くと、絶対痛い目に遭うと思うんです。

グリフラ、クラリ、トラレン、みんなアウトになったじゃないですか?

僕の最重点はあくまでも元本回収。

今後も安全性最重視でいきます。

でも、2%台は勘弁してください!

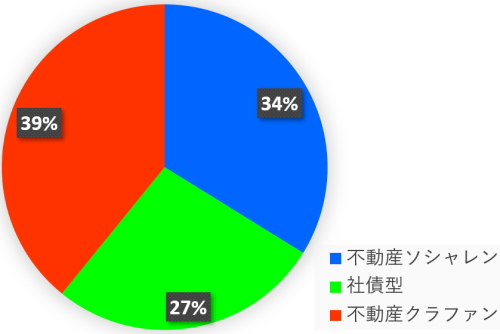

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 363万円 |

| 社債型 | 290万円 |

| 不動産クラファン | 420万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はFunds、CRE FundingとSAMURAIの保証付き案件です。

1月は不動産クラファンが48%まで行ったのですが、FANTASの償還で4割まで戻ってしまいました。

あきらめず半分超えを目指します。

なお、CRE Fundingは不動産ソシャレンではなく社債型に分類しました。

理由はFundsと同じで、案件や担保の妥当性ではなく、実質的な借り手(CRE)の信用度を根拠に僕が投資判断をしているからです。

もちろん、案件の内容は確認しますが、基本はCREの経営状態が判断基準です。

ソーシャルレンディングの分配金

さぁ、お楽しみ、2月にゲットした分配金(税引前)です!

| 事業者名 | 分配金額 |

|---|---|

| OwnersBook | 0円 |

| Funds | 0円 |

| Pocket Funding | 3,554円 |

| J.LENDING | 0円 |

| CRE Funding | 0円 |

| SAMURAI FUND | 0円 |

| CREAL | 0円 |

| FANTAS funding | 21,902円 |

| X-Crowd | 0円 |

| ASSECLI | 0円 |

| 2月合計 | 25,456円 |

| 2月までの累計 | 808,434円 |

4カ月連続で2万円前後の低水準です。

原因は分配金の支払いが満期一括の業者への投資が増えてきたことです。

順序の問題にすぎないのですが、なんか儲かってなさ気でなんだかなぁ。

なお、累計の分配金額が80万円を超えました。

100万円の大台が見えてきました!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

2月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 866,666円 | 807,534円 | ▲59,132円 |

| ウェルスナビ | 310,000円 | 311,300円 | 1,300円 |

| 合計 | 1,176,666円 | 1,118,834円 | ▲57,832円 |

1月の57,000円の黒字から、一転して57,000円の赤字です。

原因は言うまでもありません。コロナ、お前だよ~!!!

でも、ここで狼狽して売るときっと後で後悔するはず。

世界経済はリーマン前よりも成長しています。

投信は慌てず騒がずビビらず、ただひたすら積立を続けます。

ビビってるけどね!

2月のソーシャルレンディング投資のまとめ

利回り3~4%台に慣れる

僕が投資中の平均利回りが4.1%まで下がり、3%台が見えてきました。

ここでムダな抵抗をすると、逆に傷を負いかねません。

4%台キープを目指しますが、3%あればOKに切り替えます。

2018、2019年と2年間もボーナスステージで儲けさせてもらいましたので。

現実路線に切り替えだね。

新規業者をさらに開拓

「案件不足で投資できない!」って声が多いですが。

2月のJ.LENDING、満了まで4日もかかってるんです。

J.LENDINGってジャスダック上場ですよ。

結局、みんなブロガー情報に頼ってるだけで、自力で業者を探せてないんですよね。

だったら逆に大チャンスです。

僕は黙々と新規業者を開拓し、他の人が参入する前にサッサと投資します。

そして、他の人が入ってきてクリック合戦化したら、また新しい業者へ。

3月以降も新規が入ってくるようですので、積極果敢に攻めていきます。

新規=必ずやる、ではないですけどね!

不動産クラファン強化

すべての業者がとは言いませんが、全般的に見て不動産クラファンが優勢になっていると感じます。

僕も不動産クラファンを強化してソシャレンと半々まで早期に持っていきます。

3月はRimpleの第1号が出ます。

トーセイももうそろそろですよね。

新規の不動産クラファン、積極的に攻めていきます!

コロナで社会がしょんぼりムードでも、こっちは攻める気満々っす!

コメント