僕はソーシャルレンディングと不動産投資型クラウドファンディングで約1千万円を運用中です。

現役のソシャレン投資家がどのように投資しているのか?

2020年6月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2020年6月は4つの案件に135万円を投資しました。

Funds

Fundsでは2つの案件の募集が行われました。

| 案件 | 利回り | 運用期間 |

|---|---|---|

| GranDuo2号 | 2.2% | 11カ月 |

| あんばい8号 | 1.6% | 9カ月 |

さすがに利回りがウムムなのと、GranDuo1号とあんばい2号に投資中なので見送りました。

Fundsは運営開始時に「社債のような安定した投資商品を目指す」みたいなことを言ってましたので。

今後はこれくらいの利回りがメインになるのかもしれません。

ソシャレン業者さんごとに特徴が出るのは良いことなの。

Fundsは利回り低めで安全性高めって位置付けで投資を続けていきます。

★公式サイト:Funds

J.LENDING

J.LENDINGは2件100万円に投資しました。

16号

- 運用期間:5カ月

- 利回り:4.5%

- 投資額:500,000円

- 税引前利益:7,991円

17号

- 運用期間:7カ月

- 利回り:4.7%

- 投資額:500,000円

- 税引前利益:12,456円

優先投資制度がナイス!

J.LENDINGには既存投資家への優先応募制度があります。

今回の僕の場合、3つの案件が6月に償還予定でした。

| 案件 | 償還日 | 投資額 |

|---|---|---|

| 10号 | 6月15日 | 50万円 |

| 11号 | 6月15日 | 50万円 |

| 12号 | 6月15日 | 50万円 |

で、6月にJ.LENDINGは3つの案件を募集したのですが、優先と一般で応募開始日が異なります。

| 案件 | 優先開始日 | 一般開始日 |

|---|---|---|

| 15号 | 6月9日 | 6月12日 |

| 16号 | 6月9日 | 6月12日 |

| 17号 | 6月9日 | 6月12日 |

僕のように6月償還の案件に出資している投資家は、優先開始日に応募できます。

それ以外の投資家は一般開始日に応募です。

僕は150万円のうちの100万円を再投資しましたが、一切しなくても良いし500万円に増やしても良いです。

投資家と業者ともにメリット大

この優遇制度、むちゃくちゃ良いです。

まず投資家の立場では、戻ってくる予定のお金をそのまま投資に回すので、振込手数料が必要ありません。

優先応募なのでクリック合戦とも無縁です。

J.LENDINGの立場では投資家が再投資すれば投資家の銀行口座に振り込まなくて済むのでコストを削減できます。

既存の投資家を囲い込む効果がありますし、クリック合戦激化と叩かれずに済みます。

この優遇制度、今後も続けてください。

平和なJ.LENDING、ラブです!

★公式サイト:J.LENDING

CRE Funding

募集がありましたが激しいクリック合戦。

無残に破れました!

7月も募集がありますのでリベンジします。

次は勝つ!

★公式サイト:CRE Funding

CREAL

CREALは募集があったのですが、

- 運用期間がマイルールの上限12カ月を超えている

- 利回りが過去最高の6.5%=過去最高にリスクが高い

という理由から投資を見合わせました。

それにしても、3億6千万があっという間に満了しましたね!

CREALの人気を見せつけられました。

7月は12カ月以内の案件が出ることを期待します。

★公式サイト:CREAL

FANTAS funding

FANTAS fundingは1件10万円に投資しました。

77号 文京区湯島 医療支援

- 運用期間:7カ月

- 利回り:1.0%

- 投資額:100,000円

- 税引前利益:545円

医療従事者を支援する趣旨の案件です。

趣旨は素晴らしいと思いますが、僕は投資と社会貢献は完全に切り離す主義です。

投資はオンリー銭儲け!

相変わらずの汚れたヒヨコ…

10万円以上だと次回以降の優遇があるってことで、それ目当てです。

他に2件募集があったのですが、必要な売却価格が割高に感じたのでパスしました。

7月は満期で60万円戻ってくる予定なので、投資意欲満々です。

前のめりで待ってます!

★公式サイト:FANTAS funding

SYLA FUNDING

シーラで初めて投資できました!

SYNEX 東神奈川

- 運用期間:6カ月

- 利回り:5.08%

- 投資額:250,000円

- 税引前利益:6,350円

先着方式で募集額が少なかったので無理だと思っていたのですが、ラッキーでした。

でも、50万円で応募したのに投資額が25万円になってたんですよね。

抽選方式で減額なら分かるのですが、先着方式で一部だけってどんなシステムになってるのかな?

ま、投資できたのでOKです!

★公式サイト:SYLA FUNDING

投資総額

以上をまとめると、6月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| J.LENDING | 不動産 | 4.5% | 5カ月 | 50万円 | 7,991円 |

| 不動産 | 4.7% | 7カ月 | 50万円 | 12,456円 | |

| FANTAS | CF | 1.0% | 7カ月 | 10万円 | 545円 |

| SYLA | CF | 5.08% | 6カ月 | 25万円 | 6,350円 |

| 平均/合計 | 3.8% | 6.3カ月 | 135万円 | 27,342円 |

2月以降、毎月100万円前後の低空飛行が続いています。

やや慎重になっているとは思うものの、投資意欲は落ちてないんですけどね。

抽選に落ち続け、接戦のクリック合戦に負け続けたのが痛いです。

夏は僕の季節なのでリベンジします!

現在のソーシャルレンディング投資状況

次は6月末時点での投資状況です。

こんな感じになっています!

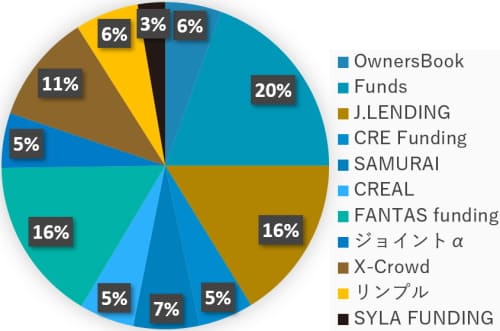

業者別投資額

6月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| OwnersBook | 51万円 |

| Funds | 180万円 |

| Pocket Funding | 0円 |

| J.LENDING | 150万円 |

| CRE Funding | 50万円 |

| SAMURAI FUND | 60万円 |

| CREAL | 50万円 |

| FANTAS funding | 150万円 |

| ジョイントアルファ | 50万円 |

| X-Crowd | 100万円 |

| Rimple | 58万円 |

| SYLA FUNDING | 25万円 |

| 合計 | 924万円 |

4カ月連続の1千万円割れです。

5月に比べても35万円減りました。ツライなぁ。

Pocket Fundingがついにゼロになってしまいました。残念!

代わりにSYLA FUNDINGが初登場です。

業者をあと3~4社増やして、さらなる分散化でリスク低減したいなぁ。

新しい業者さんに果敢にチャレンジします!

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5カ月以下 | 190万円 |

| 6~10カ月 | 253万円 |

| 11カ月以上 | 481万円 |

運用期間は平均で8.3カ月です。

5月に比べると5カ月以下が6%減り、6~10ヶ月が4%増えました。

最近は12カ月が基本の業者さんが増えているので、平均を6カ月台に戻すのは至難の業です。

なんとか今の8カ月台をキープします。

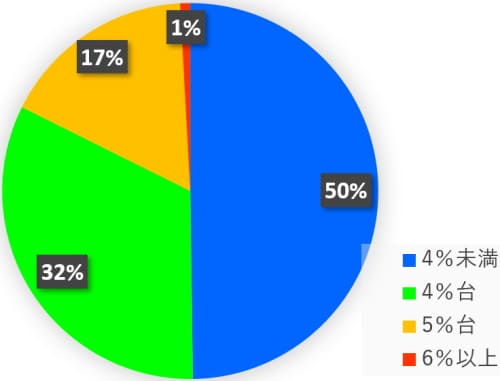

利回り

| 利回り | 投資額 |

|---|---|

| 4%未満 | 460万円 |

| 4%台 | 301万円 |

| 5%台 | 155万円 |

| 6%以上 | 8万円 |

利回りは単純平均で3.9%です。

ツライなぁ。4%未満がついに半分ですよ。

みなさん、どう思います?

いや、僕らがどう思おうと、どうにもならんのですけどね。

ついこの間まで5%台を死守とか言ってたのに、いつの間にか4%台すら割り込んでしまいました。

慎重に案件を選びつつ、可能な限り利回りも狙っていきます。

でも、最重点は元本回収だよ。

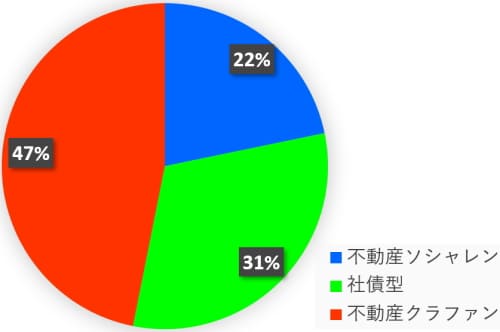

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 201万円 |

| 社債型 | 290万円 |

| 不動産クラファン | 433万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はFunds、CREとSAMURAIの保証付き案件です。

不動産クラファンの比率が半分近くまで戻ってきました。

なんとかソシャクラ半々に近づけていきます。

ソーシャルレンディングの分配金

さぁ、お楽しみ、6月にゲットした分配金(税引前)です!

| 事業者名 | 分配金額 |

|---|---|

| OwnersBook | 0円 |

| Funds | 3,781円 |

| Pocket Funding | 1,648円 |

| J.LENDING | 22,497円 |

| CRE Funding | 0円 |

| SAMURAI FUND | 0円 |

| CREAL | 1,997円 |

| FANTAS funding | 0円 |

| ジョイントアルファ | 0円 |

| X-Crowd | 13,315円 |

| Rimple | 0円 |

| SYLA FUNDING | 0円 |

| 6月合計 | 43,238円 |

| 6月までの累計 | 908,514円 |

6月はJ.LENDINGの3案件分がまとめてドン!

そして、X-Crowdの半年分の分配金が忘れた頃に入ってきました。

分配金が4万円を超えたのは8カ月ぶりです。

累計が90万円を超えました。やっほ~い!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

6月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 999,998円 | 1,086,837円 | 86,839円 |

| ウェルスナビ | 350,000円 | 359,281円 | 9,281円 |

| 合計 | 1,349,998円 | 1,446,118円 | 96,120円 |

よしよしよしよし、よしよしよし!

含み益10万円まであと一歩。

特にひふみは8%の上昇率です。

相場が下がったときにあわてて売らなくて良かった。

やっぱり投資信託は完全放置がベストです!

プロに任せるために信託手数料を払ってるんだしね。

6月のソーシャルレンディング投資のまとめ

それでは6月のまとめと7月の方針です。

需給バランスが崩れている?

明確な根拠がない僕の印象ですが。

- 投資家の投資マインド:コロナ前に回復しつつある

- 業者の案件供給:コロナ前への回復が遠い

SBI-SLの不動産常時が「投資しませんか?メール」を送ってきてますよね。

コロナ前には考えられなかったことであり、投資家の投資マインドはコロナ前より冷え込んでいます。

ただ、3~4月の氷河期はすでに脱しており、回復基調に完全に乗っていると感じます。

それに比べるとソシャクラ各社の案件供給の回復が低調である。

その結果、需給バランスが崩れているのではないでしょうか?

CREALの3億オーバー案件が1日で満了といった過去になかった現象がその現れだと感じています。

抽選方式も倍率10倍前後が続いてますよね!

今まで以上に基本に忠実に

もし需給バランスが崩れているのであれば、当面はクリック合戦が激しくなるでしょう。

そこで大切になるのが基本の徹底です。

- きっちり調べる

- 自信を持てる案件だけに投資

- 投資すること自体を目的にしない

クリック合戦や抽選で負けが続くと、無理して投資しがちですよね。

ヤバいと思う案件に「え~い、行け~っ!」みたいな特攻クリック。

僕も攻めるときは必要以上に攻めがちなので、こんなときこそ基本に忠実な投資に徹します。

投資判断の責任を負うのは自分ひとりだけだからね。

硬い案件に厚めに投資

ただ、それでは投資額を増やせないのも事実。

そこで、ガチガチに硬い案件に限ってですが、通常より多めに投資します。

本当のガチガチに限ってですけどね。

そしていつもどおりですが、基本は攻め。

7月もアグレッシブに戦います!

暑い夏に熱く投資します!

コメント