第1号案件から大人気のバンカーズ。

その一方で「案件が分かりにくい…」と頭を抱えている方も多いのでは?

第2号案件にも「診療介護報酬債権担保融資」という難解な12文字熟語が登場します。

わけわかめ…

昭和ギャグw

難解な第2号案件に投資して大丈夫か?

第1号に100万円投資した僕が解説します!

細かいところまで解説です!

タップできる目次

バンカーズ第2号案件の概要

まず、バンカーズ第2号案件の概要です。

バンカーズとは?

バンカーズは2020年12月に運営を開始したソーシャルレンディングです。

基本情報は以下の通りです。(2021年1月現在)

| サービス名 | バンカーズ |

|---|---|

| 運営会社 | 株式会社バンカーズ |

| 運営開始 | 2020年12月 |

| 最低投資額 | 1万円 |

| 利回り | 2~5% |

| 運用期間 | 4~6カ月 |

トップがメガバンクの元専務など、信頼性と透明性の高さが期待される業者です。

●公式サイト:バンカーズ

バンカーズについて詳しくはこちらの記事で解説しています。

バンカーズ第2号案件の基本情報

バンカーズ第2号案件の基本情報は以下の通りです。

- 案件名:バンカーズ地域医療機関支援・商業手形ファンド第1号

- 利回り:2.68~3.45%

- 運用期間:4カ月

- 募集総額:5,500万円

- 最低投資額:1万円

- 投資単位:1万円

- 分配:満期一括

- 募集開始:2021年1月15日12時

- 募集方式:先着方式

第1号に比べて利回りが約1%ダウン、運用期間は2カ月短くなっています。

なお、募集総額の内の6万円(募集総額✕0.1%、1万円未満切り上げ)はバンカーズによるセイムボート出資です。

募集額は前回の2.5倍です!

2つの案件がセットになっている

第1号案件同様、今回の第2号案件も2つの案件がセットになっています。

- 手形割引案件

- 投資家から集めたお金を元手に

- 手形割引事業を行い

- 割引手数料で儲ける

- 融資案件

- 投資家から集めたお金を

- 企業に貸して

- 利息で儲ける

投資家から集めた5,500万円は、2つの案件で別々に運用されます。

- 手形割引案件:500万円

- 融資案件:5,000万円

2つの案件の間に関連性は一切ありません。

バンカーズに預けたお金が2つの事業で別々に運用されると考えてください。

手形割引はバンカーズ自身がやるよ。

手形割引案件の詳細

手形割引案件は第1号のものと金額が違うだけで内容は同じです。

簡単に言うと次のような事業です。

- 投資家のお金500万円を使って

- 手形割引を行い

- お金を稼ぐ

「手形割引がよく分からない!」という方は、こちらの記事を読んでみてください。

初心者向けにやさしく解説しています!

診療報酬案件の概要

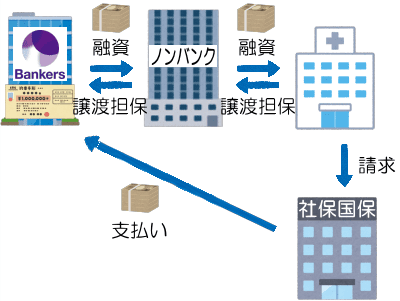

第2号の融資案件は、診療介護報酬債権を担保とする融資案件(以下、診療報酬案件)です。

所有権ダブル移転の診療報酬債権担保融資

概要をザックリ説明すると、

- ノンバンクが病院に融資

- 代わりに診療報酬債権に譲渡担保設定

- バンカーズがノンバンクに融資

- 代わりに診療報酬債権に譲渡担保設定

所有権がダブルで移転した診療報酬債権を担保に、バンカーズがノンバンクに融資します。

診療報酬を支払うのは社会保険や国民健康保険(以下、社保国保)なので、担保としての安全性が高いです。

診療報酬債権担保融資は難解

さて、ここまでを読んで、

わけわかめ…

となった方にとって、ここから先はスワヒリ語訳の般若心経です。

読んでも全然わからないってことね。

診療報酬債権担保融資とは何か、こちらの記事で詳しく解説しています。

急がば回れですので、さきに↑この記事を読むことを強く強く、も一つオマケに強くおすすめします。

5分で読めます!

診療報酬案件の詳細

診療報酬案件をもう少し詳しく見てみましょう。

診療報酬債権の所有権が移転

- 借り手:関東のノンバンク

- 融資額:5,000万円

- 融資期間:4カ月

- 担保:医療機関の診療介護報酬債権の譲渡担保

- 2021年2月から2028年5月支払分まで

- 担保評価額:5,779万円

借り手のノンバンクは2020年6月に、とある医療機関に融資を行いました。

その際、この医療機関の診療報酬債権に譲渡担保を設定しました。

この時点で診療報酬債権の所有権はノンバンクに移転しています。

そして今回、バンカーズからノンバンクへ5,000万円の融資を行います。

これに際し、バンカーズはノンバンクが持つ診療報酬債権に譲渡担保を設定します。

以上により、診療報酬債権の所有権は「医療機関 → ノンバンク → バンカーズ」と移転しています。

これが所有権のダブル移転か。

担保評価額

診療報酬債権の内、2021年2月と3月に社保国保が支払う分(=バンカーズが受け取る分)は、それぞれ12月と1月の診療分です。

| 債権 | 2月支払分 | 3月支払分 |

|---|---|---|

| 診療実施 | 12月 | 1月 |

| 支払請求 | 1月 | 2月 |

| 支払い | 2月 | 3月 |

1月の診療はまだ終わっていません!

バンカーズはこの医療機関の過去の実績などから、報酬の受取額は月平均3,612万円と算定しました。

これが2カ月分で7,224万円です。

- 平均受取報酬額:3,612万円/月

- 2カ月分 → 7,224万円

ただ、社保国保の審査で減額されるなどのリスクがあります。

- 7,224万円✕8割=5,779万円 ← 担保評価額

そこで、受取額7,224万円に8割の掛け目を掛け、担保評価額を5,779万円としています。

万が一のバッファを2割取っているのね。

バンカーズ第2号案件の分析

それでは、第2号案件で元本を回収できるか分析していきます。

手形案件の元本は回収できるか?

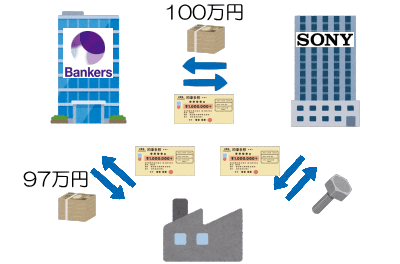

まず手形案件の元本でが、高い確率で回収できると思います。

上掲の第1号案件の解説記事でも説明しましたが、手形案件で元本を回収できるかは手形振出人(下図ではSONY)からお金を回収できるか次第です。

バンカーズは手形割引を行う前に振出人の返済能力を審査しています。

また、振出人が支払えそうにない場合は割引依頼人に手形の買い戻しを求めることもできます。

さらに、手形割引事業においてバンカーズは過去10年に渡って不渡りを起こしていません。

以上より、手形案件で元本が回収される可能性は高いと思います。

絶対とは言いませんが!

診療報酬案件の元本は回収できるか?

次に診療報酬案件です。

診療報酬債権の安全性は絶対ではない

バンカーズが担保に取っているのは診療報酬債権です。

診療報酬を支払うのは社保国保ですので、安全性は高いです。

だったら元本回収も問題ないね。

いやいや、「社保国保だから大丈夫」と判断するのは早計です。

今回の案件はそこまで単純ではありません。

バンカーズもリスクは低いと言ってるよ。

確かにバンカーズサイトではリスクが最小と評価されています。

しかし、これはバンカーズの自己申告にすぎません。

僕はグリフラやトラレンの事件を見てきたので、これをそのまま信じることはできないです。

バンカーズがウソを言っているという意味ではありません!

投資は徹頭徹尾すべて自己責任。

一つ一つのリスクについて、本当に大丈夫なのか見ていきます。

1.診療報酬が支払われない場合

まず、社保国保から診療報酬が支払われない場合です。

支払われない可能性はある

「社保国保は診療報酬を必ず支払う。」

それは、支払うべき診療報酬が存在する場合だけです。

病院が請求した診療報酬のすべてが社保国保に認められるわけではありません。

極端な話、レセプトの改ざんだってあり得ます。

ですので、社保国保からバンカーズに診療報酬が支払われない可能性はあります。

あんた、人をまったく信じてないね。

この世で信じられるのは目の前の現金のみ!

バンカーズは増担保を求められる

バンカーズの説明ページには次の内容の記載があります。

診療報酬が想定額を下回った場合には、増担保を求めることができる旨の契約を借手と締結します。

ですので、社保国保から診療報酬を受け取れない場合、バンカーズはノンバンクに担保の追加を求められます。

ノンバンクは追加できるの?

ノンバンクは支払える資産がある

ノンバンクの資産について、バンカーズサイトには次の記載があります。

資金残高に関しては、2020年10月末時点では227,354千円で、常時190,000千円以上かつ本件返済時においても360,390千円の資金残高を維持している見込み

常時2億円近い資産があるのですから、支払うことはできるでしょう。

立場的に支払わざるを得ない

また、ノンバンクは支払わざるを得ない立場にあります。

このノンバンクの経営者は事業者向け貸金業者の全国団体で要職を務めています。

金を貸す立場の要職にある人が、自分に金を貸したバンカーズに損失を負わせるわけにはいかないでしょう。

ノンバンクは担保増に応じるはずです。

ですので、診療報酬が支払われない場合でも元本は回収できる可能性が高いと考えます。

1つ目のハードルクリアです!

2.医療機関が倒産した場合

次は医療機関が倒産した場合です。

2カ月分の診療報酬は発生済

まず、この案件の運用開始は1月29日なので、運用開始の時点で2カ月分の診療報酬はほぼ発生済みです。

| 債権 | 2月支払分 | 3月支払分 |

|---|---|---|

| 診療実施 | 12月 | 1月 |

| 支払請求 | 1月 | 2月 |

| 支払い | 2月 | 3月 |

そして、この2カ月分の担保評価額は5,779万円です。

利息を抜いてもノンバンクがバンカーズに返済するのに十分な金額です。

レセプトの改ざんでゼロになったら?

ノンバンクは無担保状態

その場合、ノンバンクが医療機関への融資事業から資金を回収するのが本来です。

しかし、譲渡担保設定で診療報酬債権の所有権はノンバンクからバンカーズに移転しています。

つまりノンバンクは無担保で医療機関に融資している状態です。

したがって、ノンバンクは医療機関への融資事業から資金を回収できません。

ヤバいじゃん!

しか~し!

ノンリコースローンではない

しかし、バンカーズの説明ページの図に

医療機関が破綻した場合でも、借手は全財産を持って返済する義務を負っている

とある通り、バンカーズからノンバンクへの融資はノンリコースローンではありません。

maneoのノンリコースローンは悪夢だった…

したがって、ノンバンクは自社の資産などを使ってバンカーズに返済する必要があります。

ノンバンクは自己資金で返済する

ここからは、さきほどの診療報酬が支払われない場合と同じです。

ノンバンクは立場上、自己資金でバンカーズに返済せざるを得ないでしょう。

したがって、医療機関が倒産した場合でも元本は回収できる可能性が高いと思います。

2つ目もクリアだね。

3.ノンバンクが倒産した場合

次に借り手であるノンバンクが倒産した場合です。

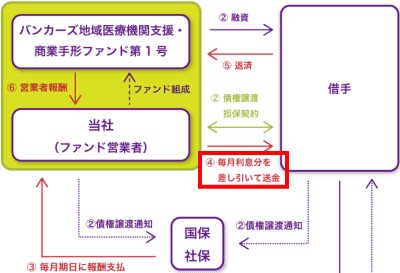

バンカーズは担保評価額の現金を持っていない

バンカーズは診療報酬債権を担保に取っており、その評価額は2カ月分で5,779万円です。

しかし、運用期間中の大半においてバンカーズは5,779万円の現金を所有していません。

担保なのに持ってないの?

バンカーズサイトのスキーム図の④のところに書いていますよね。

「毎月利息分を差し引いて送金」

つまり、バンカーズは

- 毎月、社保国保から診療報酬が入ってくると

- 毎月の利息分だけを差し引いて

- 残りはノンバンクに渡している

ということです。

バンカーズが2カ月分の診療報酬5,779万円を手元にキープしているのではありません。

ノンバンクが倒産すると5,779万円も一緒に成仏。

ですので、この2カ月分の担保で元本を回収することはできません。

なんでそんなことにしたのよ!

ワイに言われても…

担保は2028年5月支払い分まで

でも、大丈夫です。

バンカーズサイトに書いてある通り、譲渡担保を設定したのは2021年2月から2028年5月支払分までの診療報酬債権です。

ですので、2月支払分、3月支払分の2カ月分が成仏しても、4月以降の支払分は社保国保からバンカーズに支払われ続けます。

支払額によっては運用期間の延長があり得るでしょう。

しかし、支払いが行われる限り、ノンバンクが倒産した場合でも元本は回収できる可能性が高いです。

3つ目クリア!

4.ノンバンク倒産+診療報酬が支払われない

最後は合わせ技です。

ノンバンクが倒産した上に、診療報酬が支払われない場合です。

診療報酬ゼロはあり得る

レセプト改ざんは極論として、診療報酬が支払われない可能性は他にもあります。

例えば、ノンバンクへの融資が行われる1月29日の翌日に、医療機関でコロナのクラスターが発生したとします。

当然、翌日から医療機関は閉鎖され、診療報酬が発生しなくなります。

後述しますがこの医療機関は経営再建中なので、そのまま倒産もありえます。

そうなると、2月以降の診療報酬は永遠にゼロです。

コロナのリスクか…

ノンバンクが倒産したら元本毀損

そうなった時点でバンカーズはノンバンクに2月分以降の増担保を求めるでしょう。

しかし、12月分と1月分の診療報酬は契約通り利息分を差し引いてノンバンクに送金されます。

1月分を送金したタイミングでノンバンクが倒産したら、そこから先、バンカーズに入ってくるお金はありません。

ですので、最悪ダブルセットの場合は元本が戻ってこない可能性が高いです。

4つ目でついにアウト!

ノンバンク倒産の可能性は低い

ただ、この最悪ダブルの可能性は極めて低いと思います。

まずノンバンクですが、創業20年で事業者向け貸金業者として某県内で最大手(売上高ベース)です。

直近で売上高1億4千万円、当期純利益6千万円、資金残高は常時2億円近くあります。

代表者のインタビューなども見ましたが、短期間で会社をつぶすような経営者には見えません。

今回の案件の運用期間4カ月の間に倒産することは考えにくいと思います。

20年やってきて4カ月で倒産はねぇ。

診療報酬が支払われない可能性も低い

次に医療機関ですが、介護事業の不振で2020年3月に債務超過に転落しました。

現在は経営改善中で、介護事業を売却し病院事業に専念し、2022年3月期の黒字化+債務超過解消を計画しています。

また、ノンバンクは診療報酬債権担保融資を15年前から行っており、その経験を踏まえた上でこの医療機関に融資したはずです。

なので大丈夫と言いたいところですが、「計画=未定」ですので医療機関の今後はまったく楽観できません。

徹底してネガティブ発想だね。

ただ、現時点ではコロナの影響は軽微で、業績は前年とほぼ同じだそうです。

ですので、クラスター発生といったことがない限り、診療報酬が支払われない可能性も低いと思います。

最悪ダブルの可能性は低い

以上で見てきたように、確かにノンバンクの倒産と診療報酬ゼロが同時に起こると、元本は回収できなくなります。

ただ、ノンバンクが倒産する可能性は非常に低いです。

一方、診療報酬ゼロの可能性は少なからずあります。

しかし、この最悪事態が同時にダブルで起こることは机上論にすぎず、可能性は極めて低いでしょう。

以上より、ノンバンク倒産と診療報酬ゼロが同時に起こり元本が回収されないケースは、まずあり得ないと考えます。

4つ目もクリア!

バンカーズ第2号案件の投資判断

最後にバンカーズ第2号案件で投資するかの判断です。

50万円で投資

僕は50万円で投資します。

手形割引案件ですが、バンカーズが40年以上に渡り行ってきた本業ですので心配していません。

診療報酬案件は医療機関に不安要素がありますが、ノンバンクが返済できなくなる可能性は極めて低いです。

運用期間が4カ月と短いこともあり、リスクは高くないと判断します。

まだ競争率が低い今がチャンス!

プレゼントキャンペーン開催中

なお、バンカーズは2つのAmazonギフト券プレゼントキャンペーンを開催中です。

会員登録プレゼント

1つ目は新規に会員登録するともらえるプレゼントです。

- 条件:1月25日までに会員登録を完了

- プレゼント:Amazonギフト券500円分

会員登録だけで全員にもれなくプレゼントです。

いずれ登録するなら今がオトク!

新春投資プレゼント

2つ目は今回の第2号案件に投資するともらえるプレゼントです。

第2号案件は運用期間が4カ月なので、年利にすると最大1.5%の利回り上乗せになります。

| 投資額 | ギフト券 | 年利 |

|---|---|---|

| 30万円 | 1,000円 | 1% |

| 50万円 | 2,000円 | 1.2% |

| 100万円 | 5,000円 | 1.5% |

僕は50万円なので1.2%アップです!

第3号案件にも期待

バンカーズは毎月3千万円から5千万円の募集を行う予定です。

これまで12月、1月と月イチペースで来ています。

| 案件 | 募集開始 |

|---|---|

| 第1号案件 | 12月15日 |

| 第2号案件 | 1月15日 |

次回は2月15日でしょうか?

手堅い案件が続いていますので、第3号にも期待したいと思います。

会員数が少ないうちに攻めます!

●公式サイト:バンカーズ(Bankers)

コメント