月イチペースでの案件募集を有言実行中のバンカーズ。

2月は医療ファンドの第2弾が登場です。

この案件に投資するか?

案件の内容を解説します。

僕は1号と2号に投資済みです!

タップできる目次

バンカーズ医療ファンド第2号案件の概要

まず、バンカーズ第2号案件の概要です。

バンカーズとは?

バンカーズは2020年12月に運営を開始したソーシャルレンディングです。

基本情報は以下の通りです。(2021年1月現在)

| サービス名 | バンカーズ |

|---|---|

| 運営会社 | 株式会社バンカーズ |

| 運営開始 | 2020年12月 |

| 最低投資額 | 1万円 |

| 利回り | 2~5% |

| 運用期間 | 4~6カ月 |

トップがメガバンクの元専務など、信頼性と透明性の高さが期待される業者です。

●公式サイト:バンカーズ

バンカーズについて詳しくはこちらの記事で解説しています。

バンカーズ医療ファンド第2号案件の基本情報

バンカーズ医療ファンド第2号案件の基本情報は以下の通りです。

- 案件名:バンカーズ地域医療機関支援・商業手形ファンド第2号

- 利回り:2.73~3.51%

- 運用期間:12カ月

- 募集総額:3,300万円

- 最低投資額:1万円

- 投資単位:1万円

- 分配:満期一括

- 募集開始:2021年2月2日12時

- 募集方式:先着方式

全開の医療ファンド第1号と利回りはほぼ同じです。

募集額は全開5,500万円の6掛けになりました。

クリック合戦になりそうだね。

2つの案件がワンセットに

今回の医療ファンド第2号は、2つの案件をワンセットにまとめた案件です。

- 手形割引案件

- 投資家から集めたお金を元手に

- 手形割引事業を行い

- 割引手数料で儲ける

- 融資案件

- 投資家から集めたお金を

- 企業に貸して

- 利息で儲ける

バンカーズは過去の2案件も同じパターンでした。

そして、投資家から集める3,300万円は、2つの案件に分けて運用されます。

- 手形割引案件:300万円

- 融資案件:3,000万円

バンカーズが投資家から3,300万円を集める。

そのお金を使って、手形割引と融資で利益を上げる。

そして、利益の一部を僕たち投資家に分配する、ということです。

私たちのお金で商売をしてもらうのね。

手形割引はバンカーズが自社で行います!

手形割引案件の詳細

手形割引案件は過去2回の案件のものとまったく同じです。

次のような事業を行います。

- 投資家のお金300万円を使って

- 手形割引を行い

- お金を稼ぐ

手形割引とは簡単に言うと次のようなものです。

- 例えば、次の約束手形を98万円で買い取る

- 額面100万円

- 支払いは2カ月後

- 2カ月後に100万円を受け取って2万円儲かる

- 売った人は2カ月早く現金を受け取れる

資金繰りが苦しい企業が2万円で時間を買うって感じか。

手形割引がよく分からないという方は、こちらの記事を読んでみてください。

初心者向けにやさしく解説しています!

介護報酬案件の詳細

今回の融資案件は最終の借り手が介護事業者の案件です。(以下、介護報酬案件と呼びます)

前回に続き、今回の案件も非常に難しいです。

以下、詳しく解説していきます。

お願いしま~す!

介護報酬案件の登場人物

介護報酬案件に関係するのは以下の3者です。

- バンカーズ

- 借り手(医療サポート事業者)

- 介護事業者

借り手は医療機関への資金支援やコンサルティングなどを行っている医療サポート事業者です。

ファクタリングとは?

借り手は介護事業者に対してファクタリングのサービスを提供します。

ファクタリング?

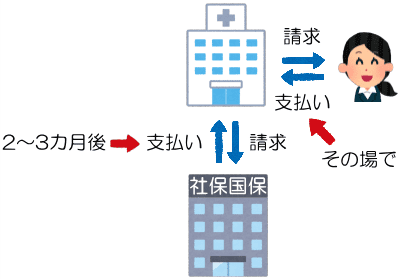

介護事業者が介護サービスを提供すると、利用者は介護報酬の1割か3割しか払いません。(病院の3割負担などと同じ)

介護事業者は残り9割ないし7割分の介護報酬の支払いを、社保や国保(以下、社保国保)に請求します。

そして、請求から2~3カ月後に社保国保が介護事業者に介護報酬の支払いを行います。

そんなに時間がかかるんだ。

イエ~ス!

でも、資金に余裕がない事業者は2~3カ月も待っていられません。

そこで、貸金業者やノンバンクなどの金融機関が介護報酬を受け取る権利(介護報酬債権)を割安で買い取ります。

例えば、100万円の介護報酬を90万円で買取る。

そして、2~3カ月後に貸金業者やノンバンクが社保国保から100万円の支払いを受ける。

こうすることで、介護事業者と金融機関の双方にメリットが生まれる。

- 介護事業者:2~3カ月も待たずに済んだ!

- 金融機関:10万円儲かった!

介護事業者は10万円で時間を買ったんだ。

このように、医療報酬や介護報酬を買い取るサービスをファクタリングといいます。

手形割引の医療介護報酬バージョンです!

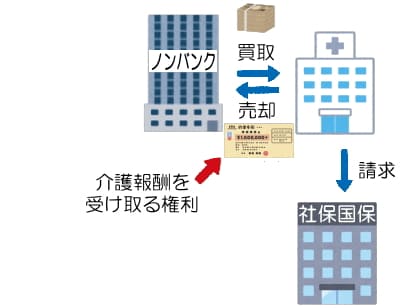

借り手がファクタリングを行う

さて、今回の介護報酬案件に話を戻します。

- 借り手(医療サポート事業者)

- 介護事業者

借り手の医療サポート事業者は、介護事業者に対してファクタリングを行います。

つまり、こういうことですね。

- 介護事業者から

- 介護報酬を受け取る権利(介護報酬債権)を

- 買い取る

まさに医療サポートだ。

最初に3カ月分を買い取る

借り手は今年1月に、昨年11月~今年1月分(11月~1月に実施した介護サービス分)の介護報酬債権を買い取り済みです。

- 11月分

- 12月分

- 1月分

これにかかった費用がアバウト3千万円です。

3千万円で3カ月分を買い取ったと。

2月分以降も順次買い取る

1月末に11月実施分の介護報酬が支払われます。(借り手が受け取る)

借り手はそのお金で2月分の介護報酬債権を買い取ります。(予約的な買い取り)

- 11月分 → 受け取り

- 12月分

- 1月分

- 2月分 ← 新規買い取り

2月末には12月分が支払われ、そのお金で3月分を買い取ります。

- 12月分 → 受け取り

- 1月分

- 2月分

- 3月分 ← 新規買い取り

これを繰り返すので、借り手の資金3千万円が借り手の金庫から出ていっている状態がずっと続くわけです。

手元資金が減った状態が続くわけね。

そこでバンカーズです!

バンカーズが借り手に融資する

もし、手元に3千万円があれば、他の医療機関にファクタリングとかできますよね?

そこで、バンカーズが借り手に3千万円を貸すということです。

これで資金に余裕ができた。

介護報酬案件の担保

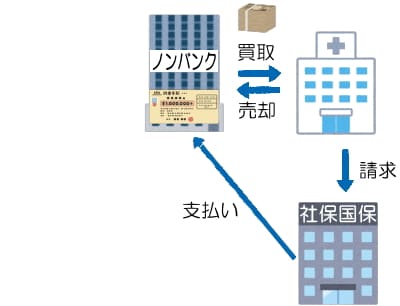

次に、バンカーズが借り手に融資する際の担保を見ていきます。

借り手の介護報酬債権に譲渡担保を設定

バンカーズは借り手が介護事業者から買い取った介護報酬債権に譲渡担保を設定します。

借り手が返済できなくなった場合には担保権を実行し、借り手が社保国保から受け取るはずだった介護報酬をバンカーズが受け取ります。

これによって元本を回収するということです。

前回の診療報酬案件と同じです。

有効な担保は2カ月分

バンカーズは借り手にお金を貸す際に、2020年12月サービス提供分から2025年8月サービス提供分まで67カ月分の介護報酬債権に一括して譲渡担保を設定します。(予約的なイメージ)

ところで、さきほどの2月末の介護報酬債権の動きですが。

- 12月分 → 受け取り

- 1月分

- 2月分

- 3月分 ← 新規買い取り

借り手は2月末に12月分の債権の支払いを受け、ほぼ同時に3月分の債権を買い取ります。

上述の通りバンカーズは1~3月分の債権に譲渡担保を設定しています。

でも、3月の介護サービスはまだ発生していませんよね?

- 1月分(発生済債権)

- 2月分(発生済債権)

- 3月分(将来債権)

1・2月分がすでに報酬が発生済みの債権であるのに対し、3月分は将来の見込み債権です。

このため、バンカーズでは有効な担保は2カ月分としています。

3月になったばかりだから、3月分の介護報酬はまだ発生してないんだ。

カバー率は72.4%

そして、バンカーズでは介護事業者の過去の実績などから、1カ月分の債権の担保評価額を1,086万円と算定しています。

これが2カ月分あって、融資額は3千万円ですので、

- 2カ月分の担保評価額:2,172万円

- 融資額:3,000万円

- → 担保のカバー率:2,172万円÷3,000万円=72.4%

担保でカバーできているのは融資額全体の72.4%としています。

融資全体をカバーできてないってヤバイよ!

のちほど説明します!

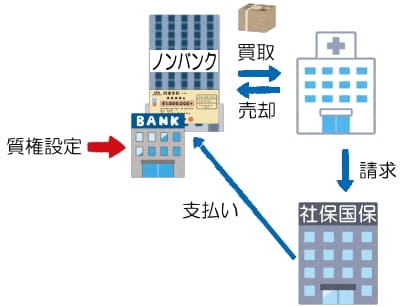

借り手の銀行口座に質権設定

なお、バンカーズは上記担保とは別に社保国保から介護報酬が振り込まれる借り手の銀行口座に質権を設定します。

借り手が返済不能となった場合は質権を実行し、この口座のお金を回収します。

ここまで案件の説明でした!

バンカーズ医療ファンド第2号案件の分析

それでは、バンカーズ医療ファンド第2号案件で元本を回収できるかを考えます。

手形案件の元本は回収できる

上の方で示した手形割引の解説記事で説明していますが。

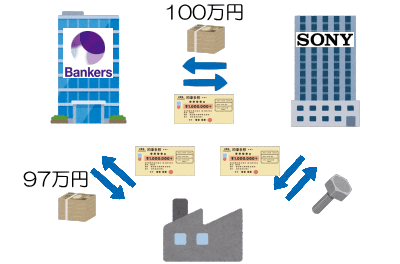

手形案件で元本を回収できるかは、手形の振出人(下の図ではSONY)が予定通り支払うか次第です。

バンカーズは手形割引を行うのに先立って、振出人の支払い能力を審査済みです。

支払える確信があった上で手形割引を行っています。

でも、万が一があるんじゃない?

そこで、振出人が支払えない場合は手形の割引依頼人(上の図の工場)に手形の買い戻しを求めることができる契約にしています。

これらの手法を駆使し、バンカーズはこれまで10年間、手形割引で不渡りを起こしていません。

ですので、手形案件で元本は高い確率で回収できると考えます。

もちろん100%ではありませんが!

介護報酬案件の元本も回収できる

介護報酬案件で借り手に貸した3,000万円を回収できるか?

いくつかのパターンで考えてみます。

1.借り手が普通に返済できる場合

まず、借り手が普通に期限までに返済できるケースです。

借り手の医療サポート事業者の経営者はメガバンクや外資系銀行などを経て2016年に同社を創業しました。

初年度から介護報酬債権の買取事業を行っており、2020年度までの買取実績は約60億円です。

創業2年目から4期連続の黒字経営で、今期も黒字の見込みです。

資金残高は常時2億2千万円以上を維持しています。

これらの状況から、借り手が普通に返済できる可能性が高いと思います。

バンカーズがまともな相手に融資するってことです!

2.介護事業者が経営破綻した場合

例えば、3月1日にデポドンの直撃を受けて介護事業者が経営を継続できなくなった場合。

いきなりテポドン。

- 1月分(発生済債権)

- 2月分(発生済債権)

- 3月分(将来債権)

3月分の債権は介護報酬ゼロですので、借り手は2カ月分しか回収できなくなります。

つまり、借り手はバンカーズに返すお金の3分の2しか用意できない状態です。

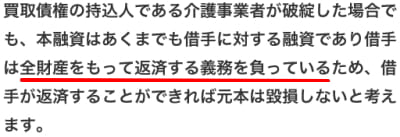

ですが、バンカーズのサイトには以下の記載があります。

介護事業者が破綻した場合でも(中略)借り手は全財産をもって返済する義務を負っている(後略)

上述の通り、借り手は常時2億2千万円以上の資金を保有しています。

そのお金で返してくれればOKなので、元本は回収できます。

借り手が金持ちでなにより。

3.借り手が経営破綻した場合

次に、3月1日に借り手にデポドンが直撃した場合。

まだ言うか。

バンカーズは借り手が保有する3カ月分の債権に譲渡担保を設定しています。

- 1月分(発生済債権)

- 2月分(発生済債権)

- 3月分(将来債権)

1月分と2月分は期日になれば社保国保からお金が入ってきます。

3月分についても介護事業者が事業を継続していれば、介護報酬が発生していずれバンカーズにお金が入ってきます。

何らかの事情で元本の返済が遅れるかもしれませんが。

早いか遅いかの違いだけで、最終的には元本を回収できます。

介護事業者から直で回収するってことだ。

4.借り手と介護事業者がともに経営破綻した場合

3月1日にテポドンが借り手に、ノドンが介護事業者に直撃した場合です。

増やすな!

- 1月分(発生済債権)

- 2月分(発生済債権)

- 3月分(将来債権)

バンカーズは3カ月分の債権に譲渡担保を設定しています。

しかし、介護事業者がノドン直撃で3月の介護サービスを行えないので、3月分の債権が価値ゼロになります。

したがってバンカーズは、

- 2カ月分の担保評価額:2,172万円

- 融資額:3,000万円

- → 回収不能額:3,000万円-2,172万円=828万円

828万円の回収不能になります。

融資額3千万円の28%ですので、投資家が元本の3割弱の損失を受けます。

ヤバい!

元本毀損の可能性は低い

ということで、理屈の上では元本が毀損される可能性があります。

ただ、4期連続黒字で資産2億円以上の借り手が破綻するのは、それこそテポドンが直撃でもしない限りありえないと思います。

また、介護事業者についてはコロナのクラスター発生など、借り手よりは破綻への選択肢が多いとは思いますが。

いずれにしても両者がともに破綻する可能性は、RimpleとRENOSYとPARTNERS Fundingで同時当選するよりも低いのではないでしょうか?

限りなくゼロの3乗です!

以上より、今回の案件で元本が回収できる可能性は極めて高いと考えます。

バンカーズ医療ファンド第2号案件の投資判断

それでは最後に、バンカーズ医療ファンド第2号案件で投資するかの判断です。

20万円で投資

手形案件については心配していません。

介護報酬案件も運用期間が12カ月なので、借り手が破綻する可能性は低い。

介護事業者はコロナのクラスターで営業停止は可能性としてある。

でも、両者ともにアウトは極めて可能性が低いですよね?

したがって、今回の案件のリスクは高くないと判断します。

ただ、前回の4カ月に比べて今回は12カ月と運用期間が長いので、投資額は減らして20万円とします。

3月にも期待

バンカーズは運営開始の際に次のように表明しました。

- 月に1回

- 3~5千万円を募集

現在のところ、ほぼ表明通りで来ています。

| 案件 | 募集開始 | 募集額 |

|---|---|---|

| 不動産第1号 | 12月15日 | 2,200万円 |

| 医療第1号 | 1月15日 | 5,500万円 |

| 医療第2号 | 2月2日 | 3,300万円 |

毎月、募集があるのはうれしいですね。

次回は3月でしょうか?

会員が増えてきていると思うので、次回は募集額のアップを期待します。

次も投資します!

コメント