ソーシャルレンディングと不動産投資型クラウドファンディングで得た利益(分配金)には税金がかかります。

この記事では超初心者向けに、

- ソーシャルレンディングや不動産投資型クラウドファンディングで

- どのような税金が

- いくらかかって

- どのように納めるのか

について、最低限知っておくべき基本の部分を説明します。

イレギュラーがない限り、これだけ知っておけば大丈夫です。

基礎の基礎を分かりやすく説明するよ!

タップできる目次

ソーシャルレンディングの所得税

ソーシャルレンディングと不動産投資型クラウドファンディングの分配金にかかる税金は2つあります。

まず1つ目は所得税です。

ソシャレンと不動産クラファンの所得税について説明するよ!

厳密には正しくない部分がありますが、それについては後でまた説明します。

ソーシャルレンディングの所得税の税目

ソーシャルレンディングと不動産投資型クラウドファンディングでは、分配金が出た時点で以下の税金が発生します。

| 税目 | 税率 |

|---|---|

| 所得税 | 20% |

| 復興特別所得税 | 0.42% |

| 合計 | 20.42% |

例えば、分配金が1万円だった場合、

- 所得税+復興特別所得税=1万円×20.42%=2,042円

です。

ここでは、メインの所得税20%とサブの所得税0.42%であわせて20.42%ってことだけ覚えてください。

(以下では便宜上、両方合わせて「所得税20.42%」と表現します。)

ソーシャルレンディングの所得税は源泉徴収

この20.42%の所得税ですが、本来ならば投資家が自分で税務署に行って納付します。

でも、

自分で納めに行くのって面倒くさいよね…

でしょ?

税務署としても投資家が何万人もゾロゾロやってきたら困るじゃないですか。

そこでソーシャルレンディングと不動産クラファンでは、

- 投資家の分配金の中から

- 20.42%分の所得税を

- ソシャレン・クラファン業者が税務署に納め

- 所得税を差し引いた分配金の残りを

- ソシャレン・クラファン業者が投資家に支払う

という処理をしています。

面倒な納税手続きを業者が投資家に代わって行ってくれる。

この仕組みを源泉徴収といいます。

ソシャレンと不動産クラファンの所得税は源泉徴収されています。

ソシャレン業者が分配金の中から所得税を税務署に納め、

残った分配金を投資家に渡す、ってことね!

ソーシャルレンディングの所得税の実例

なんとなく分かったようで、いまいちピンとこないかもしれません。

そこで例として、下記のように投資した場合の所得税と分配金を見てみましょう。

| 投資額 | 10万円 |

|---|---|

| 利回り | 6% |

| 運用期間 | 4ヶ月 |

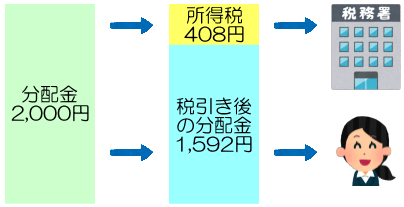

まず、分配金の額を出します。

- 分配金=10万円×6%÷12ヶ月×4ヶ月=2千円

この案件で投資家が得る分配金は2千円です。

分配金は2千円。

次に、この2千円にかかる所得税の額を出します。

- 所得税=2千円×20.42%=408円

投資家が支払わなければならない所得税は408円です。

払わなきゃならない所得税は408円。

ソーシャルレンディングと不動産クラファンは源泉徴収ですよね。

なので、分配金2千円の中から所得税408円を、業者が税務署に納めます。

そして、残った分配金が業者から投資家に支払われます。

つまり、

- 投資家の手取り=2千円-408円=1,592円

分配金から所得税を差し引いた投資家の手取りは1,592円。

分かりますよね?

図で表すとこんな感じです。

念のため、重要なポイントをもう一度まとめます。

- 分配金の中から

- 所得税20.42%を

- ソシャレン・クラファン業者が税務署に納め(源泉徴収)

- 残った分配金を

- ソシャレン・クラファン業者が投資家に支払う

もう分かりましたよね?

20.42%が源泉徴収されている。ここが最大のポイントだよ!

実際には運用期間を日数単位で数え、例えば「÷365日×122日」のように計算します。

ソーシャルレンディングの確定申告

確定申告は非常に内容が複雑かつ豊富です。

ここでは、ソーシャルレンディングと不動産投資型クラウドファンディングの確定申告で知っておくべき最低限の内容を分かりやすく説明します。

ソシャレン確定申告の基礎の基礎だけ押さえるよ!

源泉徴収は仮の税率で計算している

さて、ここまで「消費税20%+復興特別所得税0.42%」と書いてきました。

ですがご存知の通り、所得税は所得額によって税率が異なります。

つまり、ソシャレン・クラファン業者は所得税率20%で計算していますが、実際には5%の人も45%の人もいるのです。

| 課税所得額 | 所得税 | 復興特別所得税 |

|---|---|---|

| 195万円以下 | 5% | 0.105% |

| 195万円超~330万円以下 | 10% | 0.21% |

| 330万円超~695万円以下 | 20% | 0.42% |

| 695万円超~900万円以下 | 23% | 0.483% |

| 900万円超~1,800万円以下 | 33% | 0.693% |

| 1,800万円超~4,000万円以下 | 40% | 0.84% |

| 4,000万円超 | 45% | 0.945% |

でも、一人ひとりの投資家の給料がいくらで税率が何%とか、業者は分からないじゃないですか?

そこで、源泉徴収では「とりあえず仮に20%+0.42%で計算している」のです。

正しい税率が分からないから、とりあえず20%で計算して源泉徴収してる、ってことね。

正しい税額を確定させるのが確定申告

でも、正しい税率が5%の人からすれば、たまったもんじゃないですよね?

取りすぎの15%返してくれよ!って話です。

逆に、45%の人は25%分を払っていない状態です。

このまま放置すると脱税になるので、ヤバイ!って話です。

そこで、20%で仮払いした所得税の正しい税額を確定させるのが確定申告です。

仮の所得税を正しい所得税にするのが確定申告だよ!

ソーシャルレンディングで確定申告が必要な人

その確定申告ですが、すべての投資家がしなければならないのではありません。

以下に該当する人が確定申告が必要です。(課税所得330万円以下は義務ではありませんが、した方がオトクです。)

- 給与所得者で、給与所得が年間2千万円を超える人

- 給与所得者で、給与所得以外の所得が20万円を超える人

- 給与所得者以外で、所得が38万円を超える人

- 課税所得が330万円以下の人(税金が戻ってくる)

- 課税所得が695万円を超える人(追加で納税が必要)

ん?課税所得って何?

新しい単語が出てきましたね。課税所得とは何か、説明しましょう!

「給与所得者以外で、所得が48万円を超える場合」

課税所得とは?

課税所得とは収入から経費などを引いたもので、所得税はこの課税所得に対してかかります。

普通の会社員について大雑把に説明すると、こうなります。

- ソシャレンと不動産クラファンの所得と

- 給与所得を足して

- 所得控除を引いたものが

- 課税所得です

例えば、ソーシャルレンディングの所得が10万円で、給与所得が250万円だったとします。

仮に所得控除がゼロの場合、課税所得は10万円+250万円=260万円です。

330万円以下なので税金が戻ってきます。イヤッホ~!

ソーシャルレンディングの還付申告

税金が戻ってくることについて、もう少しだけ詳しい話をします。

2つのケースを例に説明しましょう。

(以下、話を単純にするために復興特別所得税は無視します。)

具体的な例で説明するよ!

正しい税率が20%未満の場合

1つ目は正しい税率が20%よりも低い場合です。

でも、この年のソシャレンを含めた課税所得は150万円でした。

ポイントは「課税所得が150万円」だった点です。

上の方で紹介した税率表をもう一度見てみます。

| 課税所得額 | 所得税 |

|---|---|

| 195万円以下 | 5% |

課税所得が195万円以下なので、正しい税率は5%です。

なのに、源泉徴収では20%で納税しています。

15%も余計に取られてるじゃん!

その通りです。この場合、

- 源泉徴収された所得税:10万円×20%=2万円

- 本来の所得税:10万円×5%=5千円

- 納めすぎている所得税:2万円-5千円=1万5千円

となり、1万5千円を返してもらえます。

20%と5%の差の15%分が戻ってくるってことだね。

経費がかかっていた場合

2つ目はソシャレン・不動産クラファンで利益を得るために経費がかかっていた場合です。

でも、ソシャレンの勉強のために買った本代とか、銀行の振込手数料などで経費が1万円かかりました。

ポイントは「経費1万円」です。

さきほど少し説明した通り、所得税がかかる対象は収入から経費を引いた課税所得です。

今回のケースでは、利益10万円から経費1万円を引いた9万円が課税所得となります。

なのに、10万円に対して源泉徴収されちゃってるのね。

その通りです。

この人の正しい税率が20%だった場合、

- 源泉徴収された所得税:10万円×20%=2万円

- 本来の所得税:9万円×20%=1万8千円

- 納めすぎている所得税:2万円-1万8千円=2千円

となり、2千円を返してもらえます。

経費の1万円にかかっていた所得税が戻ってくるのか!

還付申告

このように「払いすぎたので返してくれ!」と税務署に申告する手続きを還付申告といいます。

なお、還付申告という名前の特別な申告手続きがあるのではありません。

確定申告を行うことで、還付申告が自動的に行われます。

したがって、返してもらえる税金がある場合は確定申告が必要です。

税金を返してもらうには、確定申告をする必要があるってことね。

ソーシャルレンディングの損益の差し引き

還付申告の他にもう一つ税金を減らす方法があります。

収益と損失の差し引きです。

2つのケースについて説明します。

儲かった分から損した分を差し引くことができるよ!

1.ソーシャルレンディング内での損益の差し引き

ソシャレンの所得税の計算ルール

ソーシャルレンディングと不動産クラファンの所得税の計算には、お得なルールがあります。

それがこれです。

- 所得税はソシャレン・クラファンのトータルの利益で計算する

何のことやらよく分かりませんよね?笑

次のような例で考えてみましょう。

でも、maneoで4万円の損失(貸し倒れ)が出ました。

この場合、この人のソシャレントータルの利益は6万円ですよね?

したがって、所得税は10万円ではなく6万円に対してかかります。

このように、ソーシャルレンディングと不動産クラファン内の損益を差し引きすることができます。

7つの業者でやってたら、7社分の利益と損失を差し引きしたトータルの利益に税金がかかるってことか。

確定申告で返してもらえる

ところが、maneoで4万円の損失が出ていることを、OwnersBookは知りません。

このため、源泉徴収の時点では次のように税金を取られています。

- OwnersBook:10万円×20%=2万円

- maneo:0円×20%=0円

でも、税金がかかるのはソシャレントータルの利益6万円ですよね。

ですので、仮に正しい所得税率が20%だった場合、

- OwnersBookで源泉徴収された所得税:10万円×20%=2万円

- 本来の所得税:6万円×20%=1万2千円

- 納めすぎている所得税:2万円-1万2千円=8千円

となり、確定申告をすることで8千円を返してもらえます。

そっか。maneoの損失4万円にかかっていた所得税が戻ってくるのね!

分配金の支払いと元本の償還が遅れているだけ(期失の状態)では、損失となることが未確定ですので損益の差し引きはできません。

2.雑所得内での損益の差し引き

もう一つ、損益の差し引きをできるところがあります。

ちょっと説明がややこしいので、ゆっくり読んでください。

ソーシャルレンディングは雑所得グループ

「所得」は所得税法で10種類に区分されていて、ソーシャルレンディングと不動産クラファンの所得は雑所得という区分に分類されます。

で、この区分って表現が抽象的で分かりにくいんですよね。

ここでは、ソシャレンと不動産クラファンの所得は雑所得グループに所属すると考えてください。

ソシャレンと不動産クラファンの所得は雑所得グループのメンバーです!

雑所得グループ内で損益の差し引きができる

そして、雑所得グループにはソシャレンと不動産クラファン以外にも所属メンバーがいます。

ソシャレン投資家に関係がありそうなのは、次のようなメンバーです。

- ソーシャルレンディングの分配金

- 不動産投資型クラウドファンディングの分配金

- 仮想通貨の利益

- アフィリエイト報酬

- アドセンス報酬

そして、ここからが重要です。

雑所得グループ内の利益と損失は差し引きできます。

損益の差し引きの実例

抽象的で分かりにくいと思うので、例を挙げて見てみます。

また、ブログでやっているアフィリエイトで3万円の利益が出ました。

OwnersBookはソシャレン、FANTAS fundingは不動産クラファン。どちらも雑所得グループのメンバーです。

そして、仮想通貨とアフィリエイトも雑所得グループのメンバー。

つまり、OwnersBook、FANTAS funding、仮想通貨、アフィリエイトの4つで差し引きってことです。

したがって今回のケースでは、

- OwnersBook:+10万円

- FANTAS funding:+20万円

- 仮想通貨:-15万円

- アフィリエイト:+3万円

- → 10万円+20万円-15万円+3万円=18万円

雑所得グループトータルの利益18万円に所得税がかかることになります。

仮想通貨の分を差し引くから、その分だけ所得税が安くなるってことか!

確定申告で返してもらえる

ところが、仮想通貨で損失が出ていることを、OwnersBookもFANTAS fundingもアフィリエイト業者も知りません。

このため、源泉徴収では次のように税金を納めています。

- OwnersBook:10万円×20%=2万円

- FANTAS funding:20万円×20%=4万円

- 仮想通貨:0円×20%=0円

- アフィリエイト:3万円×20%=6千円

雑所得グループトータルの利益は18万円なのに、33万円に対して税金がかかっているのです。

ですので、仮に正しい所得税率が20%だった場合、

- 源泉徴収された所得税:2万円+4万円+6千円=6万6千円

- OwnersBook:10万円×20%=2万円

- FANTAS funding:20万円×20%=4万円

- アフィリエイト:3万円×20%=6千円

- 本来の所得税:18万円×20%=3万6千円

- → 納めすぎている所得税:6万6千円-3万6千円=3万円

となりますので、確定申告をすることで3万円を返してもらえます。

仮想通貨の損失15万円にかかっていた所得税が返ってくるってことね!

損益をダブルで差し引きできる

このようにソーシャルレンディングと不動産投資型クラウドファンディングでは、

- ソシャレン・クラファン内での差し引き

- 雑所得グループ内での差し引き

と、収益と損失の差し引きをダブルですることができます。

ただし、税務署から「これとこれで差し引きできますよ~♪」とお知らせが来るわけではありません。

確定申告をすることで初めて納めすぎた分を返してもらうことができます。

ここまでの内容をしっかり覚えて、損失が出たときはキッチリ差し引いて税金を減らしましょう。

雑所得グループの主要メンバーは、ソシャレン、不動産クラファン、仮想通貨、アフィリエイト、アドセンスだよ!

また、ソシャレン、不動産クラファンで繰越控除はできません。

ソーシャルレンディングの住民税

ソーシャルレンディングと不動産クラファンにかかるもう一つの税金は住民税です。

住民税についても基礎の基礎だけ分かりやすく説明します。

最低限これだけ知っておけばOKだよ!

ソーシャルレンディングの住民税は10%

ソーシャルレンディングと不動産クラファンの分配金にかかる住民税の税率は10%です。

政令指定都市など一部の自治体を除いて、その内訳は以下の通りです。

| 税目 | 税率 |

|---|---|

| 道府県民税・都民税 | 4% |

| 市町村民税・特別区民税 | 6% |

| 合計 | 10% |

例えば、ソーシャルレンディングで分配金が1万円の場合、

- 住民税=1万円×10%=1千円

です。

住民税は支払いが必要

ソーシャルレンディングと不動産クラファンの住民税について、要注意ポイントがあります。

所得税のところで源泉徴収について説明しましたが。

源泉徴収されているのは所得税だけです。住民税は源泉徴収されていません。

したがって、ソシャレン・不動産クラファンにかかる住民税は別途支払いが必要です。

源泉徴収で払っているのは所得税だけ。住民税は払っていないってことね。

確定申告が不要でも住民税の納税は必要

また、上の方で「こういう場合は確定申告は不要」と書きましたが。

確定申告が不要な場合でも住民税の納付は必要です。

確定申告が不要になると、それに連動して住民税の納付が不要になるわけではありません。

確定申告が不要であっても住民税の納付は必要です。

ソーシャルレンディングで利益が出たら、絶対に住民税の納付が必要だよ!

住民税の納付方法

住民税の納付の仕方について、2つ紹介します。

1.市町村役場で納付する

自分の住民票がある市区町村役場に行き、住民税の窓口で納付手続きをします。

都道府県民税も市区町村役場でまとめて納付します。

2.確定申告をする

確定申告を行うと、所得などの情報が市区町村役場に送られます。

そして、その情報を基に市区町村役場が住民税額を算出し、住民税の納付書が送られてきます。

そして、その納付書で住民税を支払います。

ソーシャルレンディングの税金のまとめ

最後に要点をまとめます。

- ソシャレンと不動産クラファンの分配金には所得税がかかる

- 所得税は20.42%で源泉徴収される

- 20.42%はとりあえず仮の税率

- 正しい税額を確定させるのが確定申告

- 取られすぎた分を返してもらうor不足分を払う

- 確定申告は必要な人だけがする

- 取られすぎた分は還付申告できる

- 利益から経費を引くこともできる

- 利益と損失を差し引きできる

- ソシャレン・クラファン業者間で差し引きできる

- 雑所得グループ内でも差し引きできる

- ソーシャルレンディングの分配金には住民税がかかる

- 住民税の税率は10%

- 住民税は源泉徴収されていない→別途納付が必要

- 確定申告が不要でも住民税の納付は必要

ソーシャルレンディングと不動産クラファンの税金について、最低限これだけ理解しておけばOKです。

これ以外の知識は必要になってから追加していきましょう!

これでソシャレンの税金の基本はバッチリだよ!

コメント