OwnersBookの口座開設の方法を説明します。

こういった手続きに慣れていない人でも分かるように、画像付きで丁寧に説明します。

なお、パソコンもスマホも流れは同じです。

では始めます!

タップできる目次

準備

大きな流れ

口座開設の大きな流れは以下の通りです。

- パソコンやスマホからオンラインで氏名などを登録する

- OwnersBookからハガキが届く

- オンラインでの追加作業(任意)

必要なもの

口座開設には以下のものが必要です。(詳細は後ほど説明します。)

- メールアドレス(携帯メールは不可)

- 本人確認書類(運転免許証など)

- 個人番号確認書類(マイナンバーカードなど)

オンラインでの登録

1.OwnersBookのサイトを開く

右のリンクからOwnersBookのサイトを開きます。→ OwnersBook

2.登録ページを開く

「無料で投資家登録する」をクリックします。

3.メールアドレスの登録

FacebookやYahooのIDでも登録できるようですが、したくないですよね?僕はメールアドレスで登録しました。

- メールアドレスを入力し、

- 「サイト利用~」にチェックを入れ、

- 「登録する」をクリックします。

なお、docomo.ne.jpのような携帯アドレスは使えません。(不具合が生じる場合があります。)

4.メールが届く

すぐに(僕の場合は2秒で)メールが届きますので、メール本文内にある「会員メールアドレス確認専用URL」をクリックします。

5.会員登録

氏名などを登録します。全項目を入力したら「登録する」をクリックします。

6.投資家申請

OwnersBookへの会員登録が済んだので、次に投資家としての申請を行います。

「投資家申請はこちら」をクリックします。

7.投資家情報の入力

生年月日や住所などを登録していきます。注意点は以下の通りです。

7-1.マイナンバーはあとからでも登録できるので、この時点ではそのままにしておいてもかまいません。

7-2.支払用パスワードは先ほどのパスワードと別にしておいたほうが安全です。

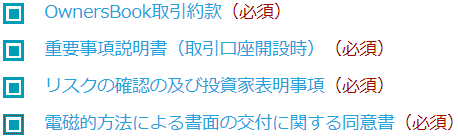

7-3.「OwnersBook取引約款」など4つの文書の内容を確認し、左の四角にチェックを入れます。

7-4.すべて入力したら「次へ」をクリックします。

7-5.入力内容を確認し「次へ」をクリックします。

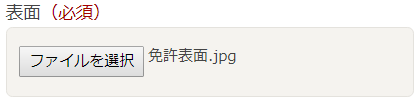

8.本人確認書類の提出

次に本人確認書類を提出します。提出するのは以下のいずれか2点です。

- 運転免許証(表面とウラ面)

- 運転経歴証明書(表面とウラ面)

- 個人番号カード(表面とウラ面)

- パスポート(顔写真ページと住所記載ページ)

- 健康保険証(表面とウラ面)

- 住民票(個人番号の記載がないもの)

- 特別永住者証明書(表面とウラ面)

- 在留カード(表面とウラ面)

以下の点に注意してください。

- 住所、氏名、生年月日の3点が記載されている必要があります。

- 先ほど入力した住所と同じ住所が記載されていなければなりません。

- 免許証はウラに現住所が記載されていれば問題ありません。

- 運転経歴証明書は2012年4月1日以降に交付されたものに限ります。

- 2020年2月4日以降に発給を申請したパスポートは利用できません。

- 住民票は発行日から6カ月以内のものに限り利用できます。

- 有効期限をすぎているものは利用できません。

ファイルを選択してアップロードします。

アップロードしたら「次へ」をクリックします。

次の画面でアップロードした画像が表示されます。間違いがなければ「この内容で申請する」をクリックします。

9.完了!

次の画面が表示されれば、オンラインでの登録作業は完了です。

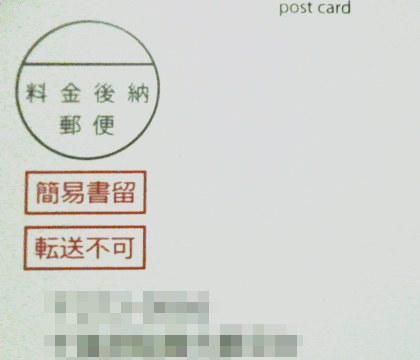

数日中にOwnersBookから簡易書留のハガキが届きます。

ハガキが届く

1.ハガキの注意点

届くハガキは転送不可の簡易書留です。注意点は以下の通りです。

- 人間が受け取る必要があります。

- 郵便受けに入れてもらうことはできません。

- 職場など別の住所への転送はできません。

- 家族など本人以外の同居人でも受け取れます。

- 本人と名字が違っても受け取れます。

- 留守の場合は不在票がポストに入ります。

- その場合、自分で郵便局に取りに行くか、再配達を依頼します。

- 不在の場合の郵便局での保管期間は1週間です。

- 保管期間を過ぎるとOwnersBookに返送されます。

2.ハガキが届いた!

OwnersBookからハガキが届きました。ジャジャ~ン!

3.ハガキは受け取るだけ

maneoなどと違い、OwnersBookがハガキを送るのは、申請者が届け出た住所に本当に住んでいるかを確認するためだけです。

簡易書留では郵便が受け取られたことが発送者(OwnersBook)に通知されます。

ハガキが受け取られたことでOwnersBookは本人の所在確認ができましたので、僕たちの側で受け取る以外にする作業はありません。

4.メールが届く

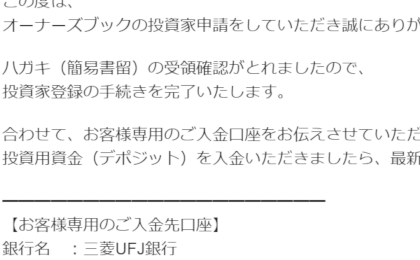

本人の所在確認ができたことで、OwnersBookでの投資家登録が完了します。

完了すると投資する場合に使う入金口座(僕たちがOwnersBookに送金する時の振込先口座)の情報が書かれたメールが届きます。

このメールが届いたことで、投資家としての登録はすべて完了です!

5.かかった日数

ここまでかかった日数は以下の通りです。

- 水曜日:オンラインで申請

- 金曜日:簡易書留を発送したとメールが届く

- 土曜日:簡易書留が届く

- 日曜日:投資家登録完了のメールが届く

水木金土日、申請から完了まで5日です。すごいスピーディーでした!

オンラインでの追加作業

ここから先は必須ではありません。必要だと思うものだけやってください。

ログインしてみる

せっかく登録できたのですから、してみたいですよね?笑

1.OwnersBookのサイトを開きます。

2.画面右上の「ログイン」をクリックします。

3.メールアドレスとパスワードを入力して、その下にある「ログイン」をクリックします。

注意:支払用パスワードではなく、最初に登録した会員パスワードです。

4.上の方に人のアイコンが表示されたらログイン成功です。

受信するメールの設定

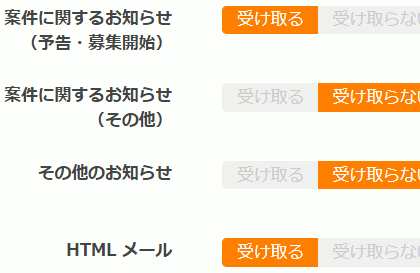

OwnersBookから送られてくるメールの内、受け取るメールを選択できます。いらないメールを受け取らずに済むので便利です。

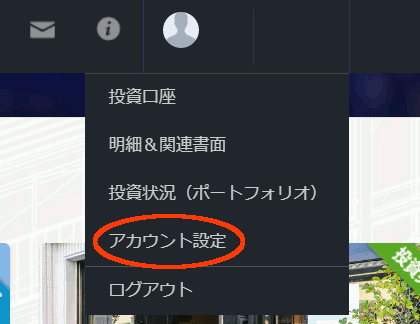

1.ログインしたあと、人のアイコンをクリックすると下にメニューが出ます。「アカウント設定」をクリックします。

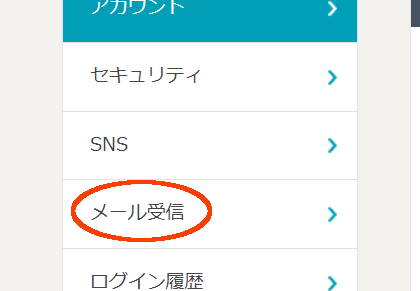

2.次の画面で「メール受信」をクリックします。

3.受け取りを希望するメールを選択して完了です。

マイナンバーの登録

OwnersBookではマイナンバーの登録は必須ではありません。

僕はいずれ義務化されると思うので、登録しておくことにしました。

1.先ほどと同じように、ログインしてアカウント設定画面を開きます。

2.画面下部のマイナンバー欄の右にある「登録」をクリックします。

3.マイナンバーを入力します。

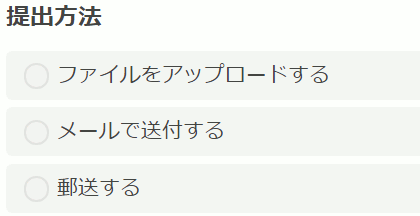

4.提出方法を次の3つから選びます。

僕は一番上のファイルのアップロードにしました。これが一番簡単だと思います。

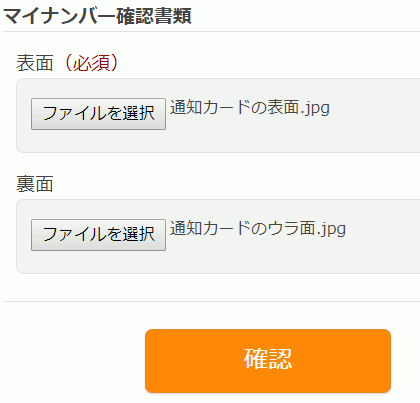

5.提出するのは下記のいずれかです。この2つ以外は不可です。

- 個人番号カードの表面とウラ面

- 個人番号通知カードの表面とウラ面

鮮明に写っているデジカメ画像またはスキャン画像をアップロードし、下にある「確認」をクリックします。

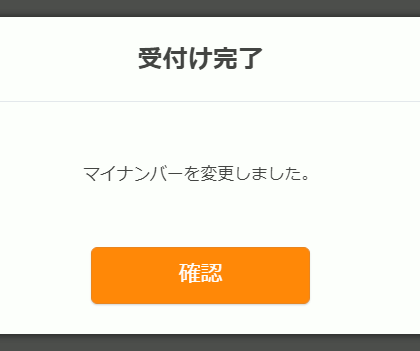

6.確認画面が表示されるので「保存」をクリックします。

7.この画面が表示されたら登録完了です。

OwnersBookはおすすめ!

OwnersBookは手堅い案件が多く、実質的な運営会社は上場企業なので安心感があります。

不動産系では僕のイチオシのソーシャルレンディング事業者です。

登録作業も簡単でスピーディ。登録手数料も一切かかりません。

良い案件がなければ投資しなければ良いだけですから、とりあえず登録だけしてみては?

こちらから登録できます→ OwnersBook(公式サイト)

OwnersBookで投資するメリットとデメリットは以下の記事を参考にしてください!

コメント