【2024年2月7日更新】

ポケファンってどうなの?

Pocket Funding(ポケットファンディング)、略してポケファン。

ちょっと地味な印象がありますよね。

そんなPocket Fundingで投資して大丈夫なのか?

クラウドファンディングで1億9千万円以上を投資して損失ゼロの現役投資家が解説します。

結論から言うと以下の通りです。

- 結論:利回り5%を取りにいこう

- 地場大手の貸金業者が運営

- 案件の借り手は貸金業者が審査済み

- 2017年から事故ゼロの実績

- リスクは安全対策でカバー可能

Pocket Fundingには良いところも悪いところもあります。

実際に投資した経験者の立場から、ホンネで解説します!

注意点も解説します!

見落としている業者があるかも?

タップできる目次

Pocket Funding(ポケットファンディング)の評判と口コミ

それではさっそく、Pocket Fundingの評判から見ていきましょう。

悪い評判と口コミ

クリック合戦で投資できない

募集額が少ないときはクリック合戦になります。

早期償還が多い

出金手数料が高い

Pocket Fundingの出金手数料は、みずほ銀行以外だと660円です。

ソシャレン、クラファン、全業者の中で最も高いです。

高すぎる…

良い評判と口コミ

軍用地案件が手堅い

軍用地案件は手堅さ、安全性から人気です。

投資しやすい

普段は募集開始と同時の応募でほぼ確実に投資できます。

1時間後でも残っていることがあるほどです。

キャンペーンで沖縄グルメがもらえる

毎年夏に開催されるキャンペーンでは、マンゴーなどの沖縄グルメがもらえます。

Pocket Fundingの恒例行事として定着しており、楽しみにしている投資家も多いです。

沖縄グルメうれしい!

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)の概要

次にPocket Fundingの概要です。

基本情報

基本情報は以下の通りです。(2024年2月7日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | Pocket Funding |

|---|---|

| 運営会社 | ソーシャルバンクZAIZEN株式会社 |

| 運営開始 | 2017年8月 |

| 累計調達額 | 67億8,552万円 |

| 利回り | 2.8~5.6% |

| 運用期間 | 5~24カ月 |

| 最低投資額 | 1万円 |

Pocket Fundingは古参のソーシャルレンディング業者です。

これまでに400件を超える募集を行っていますが、利払いの遅れなどは一度もありません。

投資家は被害に遭ってないよ。

●公式サイト:Pocket Funding

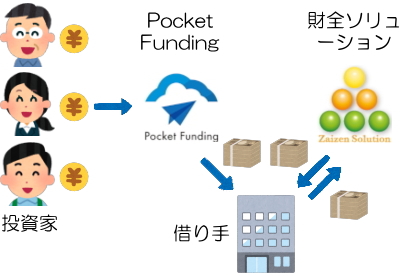

投資の仕組み

Pocket Fundingはソーシャルレンディングというタイプの投資です。

どのような投資なのか説明します。

知っている方は次へ飛んでください!

→ 次へ飛ぶ!

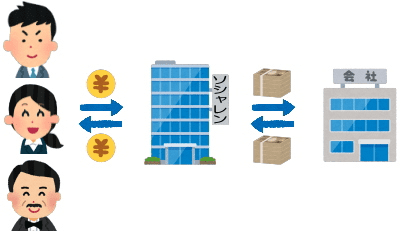

ソーシャルレンディングとは?

ソーシャルレンディングは「投資家のお金を企業に貸して利息で儲ける投資」です。

- 投資家が出資する

- ソシャレン業者が企業に貸す

- 企業が利息を付けて返す

- 投資家に利益を分配する

貸したお金の利息で儲ける。

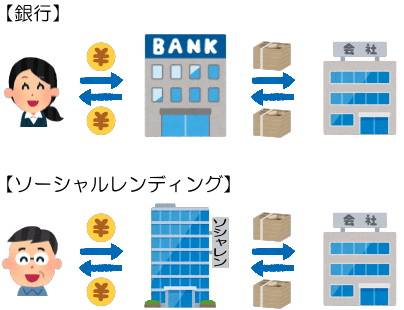

銀行と同じ仕組み

「貸したお金の利息で儲ける」

このことから分かる通り、ソーシャルレンディングの本質は貸金業です。

貸金業と聞くとヤバい気が…

貸金業と聞くと不安になりますが。

実はソーシャルレンディングの仕組みは銀行と同じです。

我々預金者は銀行を通して企業にお金を貸し、利息をもらっています。

間に入るのが銀行かソシャレン業者かの違いですよね?

間接的な貸金業という点でソーシャルレンディングは銀行と同じ仕組みです。

Pocket Fundingはソシャレン業者

企業にお金を貸すには審査など様々な業務があります。

これらの業務はすべてソーシャルレンディング業者が代行します。

Pocket Fundingは面倒な業務を代行するソシャレン業者です。

すべておまかせです!

運営会社と経営者

Pocket Fundingの運営会社と経営者を紹介します。

運営会社はソーシャルバンクZAIZEN

Pocket Fundingの運営会社はソーシャルバンクZAIZENです。

| 会社名 | ソーシャルバンクZAIZEN株式会社 |

|---|---|

| 代表者 | 浦崎 直壮 |

| 所在地 | 沖縄県浦添市仲西3丁目15-5 |

| 設立 | 2012年3月1日 |

| 資本金 | 1億4,495万円 |

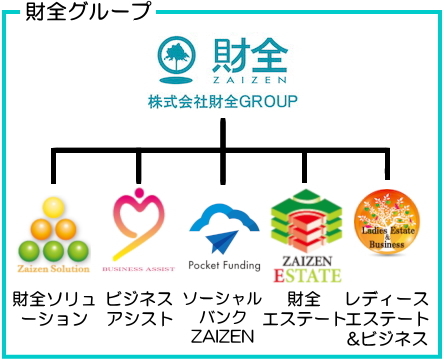

ソーシャルバンクZAIZENは沖縄に本拠を置く財全グループのグループ会社です。

財全グループって?

財全グループとは?

財全グループは沖縄県で金融、不動産事業を展開する企業集団です。

県外の人には馴染みがないですが、沖縄では大手の企業です。

ポケファンと関係が深いので詳しく解説します!

財全グループ各社

財全グループの主要企業は6社で、それぞれの事業内容は以下の通りです。

| 財全GROUP | グループ統括会社 |

|---|---|

| 財全ソリューション | 貸金業 |

| ビジネスアシスト | 貸金業 |

| ソーシャルレンディングZAIZEN | ソーシャルレンディング |

| 財全エステート | 不動産業 |

| レディースエステート&ビジネス | 不動産業 |

この中でPocket Fundingと深く関わっているのが財全ソリューションです。

財全ソリューションは貸金業者

財全ソリューションは貸金業者で財全グループの中核をなしています。

消費者金融ではなく企業向け融資が中心です。

| 会社名 | 株式会社 財全ソリューション |

|---|---|

| 代表者 | 代表取締役 池田盛作 |

| 所在地 | 沖縄県浦添市仲西3-15-5 |

| 設立 | 2005年9月(創業1994年) |

| 資本金 | 5,000万円 |

1994年の創業以来、約30年に渡って貸金業を営んでいます。

不動産を担保に融資する不動産担保ローンが主力事業で、沖縄県では大手の貸金業者です。

不動産を担保にお金を貸すのね。

財全ソリューションの借り換え案件が中心

Pocket Fundingで募集される案件は、大半が財全ソリューションの借り換え案件です。

具体的には次のような仕組みです。

- 財全ソリューションが借り手にお金を貸す

- 途中で借り手が財全ソリューションに返済

- 代わりにPocket Fundingがお金を貸す

途中で貸し手が財全ソリューションからPocket Fundingに交代するということです。

なぜそんなことを?

Pocket Fundingに大きなメリット

財全ソリューションは戻ってきたお金で、新たな借り手にをお金を貸せます。

そして、この借り換えはPocket Fundingにも大きなメリットがあるのです。

Pocket Fundingでお金を貸す相手は、財全ソリューションがお金を貸していた相手です。

つまり、Pocket Fundingの借り手は、

- 30年の貸金業の経験を持つ

- 県内大手の貸金業者が

- 貸しても大丈夫と判断し

- 実際に貸した相手

すなわち、一定の安全性が期待できる借り手ということです。

貸金業者のお墨付きです!

借り換え案件であることはPocket Fundingの大きなメリットです。

財全グループの経営者は池田盛作氏

池田盛作氏は財全グループの創業者です。

1967年5月に沖縄県で生まれ、27歳で起業して貸金業を始めました。

以来、貸金業を中心に、手形割引やファクタリングなど関連する金融ビジネスも展開しています。

不動産担保ローンでつちかった不動産のノウハウを活かし、不動産業にも進出しています。

叩き上げのオーナー経営者です!

ソーシャルバンクZAIZENの経営者は浦崎直壮氏

ソーシャルバンクZAIZENの代表取締役は浦崎直壮氏です。

豊見城高校、沖縄国際大学を卒業し、銀行で10年、ソニー生命で18年勤務しました。

そして、2018年10月にソーシャルバンクZAIZENの社長に就任しています。

ここまで運営会社についてでした!

Pocket Fundingの特長

Pocket Fundingの特長として以下の2点が挙げられます。

1.沖縄に特化

Pocket Fundingは借り手の大半が沖縄の企業や個人で、担保も多くが沖縄の不動産です。

2023年は募集額ベースで8割が担保が沖縄県内の案件でした。

Pocket Fundingは沖縄に特化した業者と言えます。

沖縄のスペシャリストだよ。

2.不動産担保融資に特化

ほぼすべての案件で担保は不動産です。

太陽光発電の権利などに比べて換金しやすいので、いざという時の安全性が高まります。

不動産クラファンとの違い

なお、Pocket Fundingは不動産担保融資に特化したソーシャルレンディングですが、不動産クラウドファンディングとは以下の点で異なります。

| 項目 | ソシャレン | クラファン |

|---|---|---|

| 根拠法 | 貸金業法 金融商品取引法 |

不動産特定共同事業法 |

| 管轄官庁 | 金融庁 | 国土交通省 |

| 分配原資 | 融資金の利息 | 不動産の運用益 |

| 透明性 | 低い (借り手の匿名化) |

高い (不動産情報の開示) |

Pocket Fundingはソシャレンです!

募集状況

Pocket Fundingの募集状況を解説します。

募集実績

まず、これまでの募集実績です。(2024年は1月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2020年 | 59件 | 10億8,516万円 |

| 2021年 | 54件 | 13億3,243万円 |

| 2022年 | 86件 | 15億3,471万円 |

| 2023年 | 92件 | 14億4,390万円 |

| 2024年 | 8件 | 9,332万円 |

毎年、着実に募集額を増やしていましたが、2023年は初めて募集額が前年を下回りました。

投資のしやすさはどうなの?

募集頻度と1回あたり募集額

月平均の募集回数と1回あたりの募集額を見てみましょう。(2024年は1月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2020年 | 4.9件 | 1,839万円 |

| 2021年 | 4.5件 | 2,467万円 |

| 2022年 | 7.2件 | 1,785万円 |

| 2023年 | 7.7件 | 1,569万円 |

| 2024年 | 8.0件 | 1,167万円 |

募集回数は月に平均7回以上と、他社に比べてかなり多いです。

代わりに募集額は1回あたり1千万円台後半と少なめになっています。

償還実績

Pocket Fundingの償還実績です。(2024年2月7日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 67億8,552万円 | 100% |

| 内、償還済み | 58億5,778万円 | 86.3% |

| 内、運用中 | 9億2,774万円 | 13.7% |

常に8割以上の案件が償還済みです。

他社と比べて高いレベルであり、Pocket Fundingの安定ぶりが現れています。

安心できるね。

利回りと運用期間

Pocket Fundingで直近1年間(2023年2月~2024年1月)に募集された案件の利回りと運用期間です。

利回り

利回りは最低2.6%、最高6.5%、平均4.9%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 2%台 | 7件 | 8.0% |

| 3%台 | 4件 | 4.5% |

| 4%台 | 15件 | 17.0% |

| 5%台 | 60件 | 68.2% |

| 6%台 | 2件 | 2.3% |

全体の7割の案件が利回り5%以上です。

定期的に募集を行っているソシャレン業者の中で、Pocket Fundingは利回りが高めと言って良いでしょう。

2~3%の業者も多いし。

平均利回りの推移

次に平均利回りの推移です。(2024年は1月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2020年 | 5.2% |

| 2021年 | 5.2% |

| 2022年 | 5.0% |

| 2023年 | 4.9% |

| 2024年 | 5.2% |

利回りはゆるやかにですが低下傾向にあります。

5%台はキープしてほしい。

運用期間

運用期間は最短3カ月、最長24カ月、平均13.1カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 1~6カ月 | 6件 | 6.8% |

| 7~12カ月 | 58件 | 65.9% |

| 13~24カ月 | 24件 | 27.3% |

7割の案件が運用期間1年以内です。

運用期間は短いほど安全性が高まるので、好ましい傾向と言えるでしょう。

手数料

Pocket Fundingの手数料は以下の通りです。

| 項目 | 金額 | ||

|---|---|---|---|

| 会員登録 | 無料 | ||

| 口座維持 | 無料 | ||

| 投資申込 | 無料 | ||

| 退会 | 無料 | ||

| 入金時の振込手数料 | 投資家負担 | ||

| 出金時の振込手数料 | 投資家負担 | ||

Pocket Fundingは出金時の振込手数料が高いです。

多くの人が660円になるはずで、この点は改善が求められます。

| 自分の銀行口座 | 3万円未満 | 3万円以上 |

|---|---|---|

| みずほ銀行那覇支店 | 無料 | 無料 |

| 那覇支店以外のみずほ銀行 | 220円 | 440円 |

| 他行 | 490円 | 660円 |

僕も660円です…

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)のデメリットとリスク

ここからはPocket Fundingの悪いところを見ていきます。

元利保証ではない

ソーシャルレンディングでは分配金、元本ともに保証されません。

分配金が支払われない、元本が戻ってこない可能性があります。

Pocket Fundingはノーリスクの投資ではないです。

他の業者も同じだよ。

途中解約できない

運用中の途中解約は不可です。

リスクを下げるため運用期間が短めの案件を選びましょう。

これも他社も同じだよ。

運営会社が非上場企業

ソーシャルバンクZAIZEN、財全GROUPともに非上場企業です。

詳細な経営数値は公開されず、経営実態が見えません。

急な経営悪化もありえるので、両社の情報は常にマークしましょう。

借り手の信用力が劣る

Pocket Fundingでは借り手のほとんどが中小零細企業です。

個人が借り手の案件も少なくありません。

Fundsのように借り手が上場企業の業者に比べると、信用力で劣ります。

個人が借り手は怖い…

情報の公開度が低い

借り手の匿名化が続いている

Pocket Fundingはこれまでに400案件以上を出してきました。

その中で借り手の企業名が公開されたのは10案件だけです。

バンカーズやAGクラウドファンディングなど、借り手を公開している業者に比べて透明性が低い。

我々投資家は誰だか分からない相手にお金を貸さなければならない状況です。

怖いよね…

担保の所在地も非公開

また、担保の所在地は大まかな範囲が地図で示されるだけです。

これでは、担保が十分か判断できませんよね?

Pocket Fundingは他社に比べて情報公開に消極的です。

公開してほしいな…

延長案件がよくある

Pocket Fundingでは再募集案件が出ることがあります。

これは、

- 借り手が期限内に返済できず

- 一旦、返済した後にすぐ募集し

- 再度お金を借りる

という、実質的な延長案件です。

特に2022年から増えています。

借り手が最終的に返せなくなる可能性がありリスキーです。

避けた方が無難です!

沖縄県外の案件に懸念

Pocket Fundingには沖縄県外の案件もあります。

しかし、Pocket Fundingが強みを発揮できるのは沖縄です。

県外で沖縄と同レベルの案件作りや管理ができるのか懸念があります。

沖縄のスペシャリストだけに。

出金手数料が高い

Pocket Fundingでは出金時の振込手数料は投資家負担です。

みずほ銀行の口座を持っている人は少ないでしょうから、多くの人が660円になるはず。

| 自分の銀行口座 | 3万円未満 | 3万円以上 |

|---|---|---|

| みずほ銀行那覇支店 | 無料 | 無料 |

| 那覇支店以外のみずほ銀行 | 220円 | 440円 |

| 他行 | 490円 | 660円 |

Pocket Fundingの出金手数料はすべてのソシャレン、クラファン業者の中で最も高いです。

高すぎる…

事前入金方式

Pocket Fundingでは投資する前にデポジット口座への入金が必要です。

このため、次のような問題が起こります。

- デポジット口座に振り込んだ

- クリック合戦で投資できなかった

- デポジット口座で資金が寝る

- 引き出すには手数料がかかる

資金が寝る上に、引き出すには660円が取られます。

踏んだり蹴ったりだよ…

3カ月ログインなしで強制出金

Pocket Fundingでは3カ月の間にログインが一度もない場合、デポジット口座内の資金が強制出金されます。

その際の出金手数料は投資家負担です。

660円を!

3カ月に一度はログインしましょう。

ここまでデメリットでした!

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)のメリットと特長

続いてPocket Fundingの良いところです!

運営会社が貸金業のプロ

ソーシャルレンディングの本質は貸金業です。

それゆえ、運営会社には借り手の審査など貸金業のノウハウが求められます。

その点、Pocket Fundingを擁する財全グループは30年の実績を持つ貸金業のプロです。

貸金業のプロが運営するのでPocket Fundingの安全性が高まります。

ポケファンは地味だけどスゴイ。

実績が豊富で優秀

Pocket Fundingは2017年の運営開始で、これまでに400案件以上を募集してきました。

分配の遅れや元本毀損は今まで一度もありません。

クラウドバンクやOwnersBookですら遅延を出していますので、Pocket Fundingが実績が豊富で優秀な業者であることが分かるでしょう。

借り換え案件が中心

運営会社のところで解説した通り、Pocket Fundingは財全ソリューションの借り換え案件が中心です。

つまり、我々投資家がPocket Fundingで投資するのは、

- 貸金業者の財全ソリューションが

- 事前に審査を行い

- 貸しても大丈夫と判断し

- 実際にお金を貸した案件

です。

貸金業のプロが大丈夫と判断した案件なので、安全性が高まります。

プロのお墨付きです!

現地調査のダブルチェック

上述の通り、Pocket Fundingの案件は財全ソリューションが審査済みです。

そして、募集の前にはPocket Fundingでも再審査を行います。

再審査には担保物権の現地調査なども含まれるのです。

財全ソリューション+Pocket Fundingのダブルチェック、さらに現地調査で安全性が高まります。

念には念を入れるのね。

3カ月ごとのモニタリング

Pocket Fundingでは3カ月ごとに借り手へのモニタリングを実施しています。

書類のモニタリングだけでなく、借り手や担保物件への現地訪問もです。

借り手への牽制効果がありますし、問題が起きても早期に対策を打てます。

安全性が高い軍用地案件

軍用地案件とは?

沖縄では民間の土地を日本政府が借り、米軍に基地用地として貸しています。

この軍用地を担保とする案件が軍用地案件です。

- 山田さんがPocket Fundingで1千万円を借りる

- 担保は山田さんが所有する軍用地

- 山田さんから日本政府が借りている

- 米軍が基地として使っている

なんで軍用地案件が良いの?

軍用地は人気の不動産

軍用地の賃料を払うのは日本政府です。

日本政府が賃料を踏み倒すなどあり得ず、確実に賃料が入ってきます。

取りっぱぐれがなく確実に儲かるため、軍用地は人気の不動産なのです。

元本を確実に回収できる

山田さんが1千万円を返せなくなった場合、担保の軍用地を売って1千万円を回収することになります。

ですが、軍用地は優良不動産なのでほぼ確実に売れる。

高い確率で元本を回収できるので、軍用地案件は安全性が非常に高いのです。

軍用地案件はポケファンだけです!

LTVが低め

LTV(Loan to Value)とは

担保評価額の何%までお金を貸すかをLTV(Loan to Value)と言います。

評価額1,000万円の土地を担保に900万円貸すと、LTVは90%です。

| 担保評価額 | 1,000万円 |

|---|---|

| 融資額 | 900万円 |

| LTV | 90% |

担保物件が評価額通りで売れるとは限りません。

LTVが80%(融資額800万円)ならば、20%値下がりしても元本を回収できますよね?

つまり、LTVが小さいほど安全です。

Pocket FundingはLTV70%

ソーシャルレンディングではLTV80%が安全の目安といわれます。

これに対し、Pocket FundingはLTV70%です。

担保評価額の30%値下がりしても元本を回収できるので、安全性が高まります。

利回りが高め

Pocket Fundingの利回りは5%以上が多いです。

他の人気業者に比べて高めです。

2%台の業者もあるし。

運用期間が短め

Pocket Fundingは7割以上の案件で運用期間が1年以内です。

運用期間が短いので安全性が高まります。

先のことは分からないから。

地域分散につながる

ソーシャルレンディングは借り手が首都圏の企業が多いです。

Pocket Fundingの借り手は沖縄の企業なので、地域分散でリスクを低減できます。

Pocket Fundingは地域分散ができる数少ないソシャレン業者です。

投資しやすい

Pocket Fundingは会員が少ないため、競争率が低く投資しやすいです。

もちろん、募集額が数百万円ではクリック合戦になりますが。

募集額が1,500万円を超えると募集開始と同時の応募で投資できることが多いです。

1,500万円以上が狙い目ね。

手軽に始められる

1万円から投資できる

Pocket Fundingの最低投資額は1万円です。

資金が少ない人でも手軽に始められます。

千円単位で投資できる

案件の運用が終わって元本+分配金で127,352円が戻ってきたとします。

多くの業者は1万円単位でしか投資できませんが、Pocket Fundingは千円単位で投資可能です。

| 業者 | 投資できる額 |

|---|---|

| Pocket Funding | 127,000円 |

| 1万円単位の業者 | 120,000円 |

Pocket Fundingは千円単位まで投資できるので、戻ってきた元本と分配金を効率よく再投資できます。

ムダがないね。

子供名義の口座で節税できる

未成年でも口座を開設できる

Pocket Fundingは未成年でも口座を開設できます。

子供の名義で口座を開設できるということです。

それがどうしたの?

節税できます!

子供名義で投資すれば節税できる

子供名義で口座を作り、その口座で投資して30万円儲かったとします。

この場合、基礎控除48万円で30万円の儲けが消えるのです。

- 課税所得額:0円

- ソシャレンの所得:30万円

- 基礎控除:▲48万円

- → 所得税:0円

その結果、所得税はゼロ円になります。

なんと!

自分の口座でやれば税金が発生するけれど、子供名義の口座でやればゼロ。

合法な節税テクニックです。

分配は毎月

Pocket Fundingは利益の分配が毎月です。

毎月お金が入ってくるので、儲かっている感を味わいやすいです。

キャンペーンがある

Pocket Fundingは毎年夏にキャンペーンがあります。

投資額に応じて沖縄グルメがもらえる人気行事です。

僕も石垣牛をもらいました!

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)の注意点と対策

Pocket Fundingで投資する際の注意点と対策を紹介します。

リスク要素が多い

Pocket Fundingは良い業者ですが、リスク要素も多いです。

- 運営会社が非上場企業

- 経営実態が見えない

- 借り手が中小零細企業や個人

- 信用度が低い

- 情報の公開度が低い

- 企業名は非開示

- 担保物権の所在地も非開示

ですので、細心の注意を払った投資判断が必要と考えてください。

どうすれば良いの?

Pocket Fundingのリスクへの対策

以下の5つの対策が有効です。

1.沖縄案件だけに投資する

Pocket Fundingの強みが活かされるのは沖縄県内の案件です。

実地調査やモニタリングも沖縄案件だけに実施されます。

それはつまり、県外の案件には沖縄案件並みの安全性は期待できないということです。

県外の案件は避け沖縄案件だけに投資することをおすすめします。

沖縄のプロだから。

2.延長案件は避ける

デメリットのところで解説しましたが、延長案件は借り手が返済できない可能性があります。

リスキーなので避けましょう。

案件名の前に「再」と書かれているので分かりやすいです。

3.担保の妥当性をしっかり判断する

借り手が返済できなくなっても担保が十分であれば元本は回収できます。

なので担保が非常に重要です。

担保に十分な価値があるか、売却しやすいかなど、担保の妥当性をしっかり判断しましょう。

ソシャレンの基本です!

4.借り手の重複を避ける

借り手の重複はリスクを高めます。

Pocket Fundingでは借り手がアルファベットと数字で表されます。

自分が投資した案件の借り手をエクセルなどで記録し、借り手が同じ案件に投資しないようにしましょう。

5.他の業者も利用する

Pocket Fundingだけで投資していると、借り手がすべて沖縄関係になります。

沖縄で大災害でも起きたら、目も当てられないですよね?

集中投資はリスクだよ。

なので、他の業者でも投資しましょう。

他社を利用することで分散投資になりますし、投資のチャンスも増えます。

分散は投資の基本です!

僕は常に20社以上で投資しており、会員登録済みの業者は100社以上です。

僕のオススメ業者については、以下の記事を読んでみてください。

こちらの記事ではソシャレン、クラファンの全業者をリストアップしています。

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)での僕の投資実績

Pocket Fundingでの僕の投資実績です。

僕の投資実績

僕はこれまでにPocket Fundingで21案件に投資しています。

年度ごとの投資案件数、平均利回り、投資額と分配金の合計は以下の通りです。

| 投資時期 | 案件 | 利回り | 投資額 | 分配金 |

|---|---|---|---|---|

| 2018年 | 4件 | 6.5% | 50万円 | 12,396円 |

| 2019年 | 11件 | 5.6% | 224万円 | 36,808円 |

| 2020年 | 2件 | 5.1% | 50万円 | 5,822円 |

| 2021年 | 1件 | 3.7% | 20万円 | 7,143円 |

| 2022年 | 3件 | 5.4% | 330万円 | 10,454円 |

| 2023年 | 0件 | – | 0円 | 0円 |

2022年はガチガチに堅い案件に300万円を投資しました。

それを除くと最近はPocket Fundingではあまり投資していないです。

なんで?

上場系の業者にシフトした

僕は徹底的にリストを避ける消極的な投資家です。

それで最近はプレファンやジョイントアルファなど、安全性が高い上場系の業者にシフトしています。

安全性との引き換えで利回りは低下しましたが。

痛しかゆしだね。

逆に言うと、リスクテイクしてPocket Fundingで高利回り狙いはありです。

その場合の安全対策はさきほど挙げた5項目を参考にしてください。

対策した上で高利回りゲット!

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)の会員登録の注意点

Pocket Fundingで会員登録する際の注意点です。

会員登録のポイント

条件

- 年齢制限の規定はない

- 法人での登録も可

手続きの流れ

- 他の業者と同じ流れ

- 認証キーが書かれたハガキが届く

- 転送不可の簡易書留

- ログイン時に認証キーを入力して登録完了

- eKYC(スマホでの本人確認)には非対応

本人確認資料として使えるもの

- 以下A、Bのいずれか

- A:以下のいずれか1点

- マイナンバーカード

- 運転免許証

- 住民基本台帳カード(顔写真付き)

- B:以下のいずれか2点

- 住民票

- 健康保険証

- 年金手帳

- 印鑑登録証明書

- 住民基本台帳カード(顔写真なし)

マイナンバーの扱い

- 会員登録時にマイナンバーの登録が必要

- 以下のいずれかをアップロード

- マイナンバーカード

- 個人番号通知カード

- 住民票(マイナンバーが記載されたもの)

提携銀行

- みずほ銀行

- 出金手数料は投資家負担(下表の通り)

| 自分の銀行口座 | 3万円未満 | 3万円以上 |

|---|---|---|

| みずほ銀行那覇支店 | 無料 | 無料 |

| 那覇支店以外のみずほ銀行 | 220円 | 440円 |

| 他行 | 490円 | 660円 |

登録完了までの所要日数の目安

- 数日から1週間程度

会員登録の注意点

入金時の注意

- 本人名義の口座から振り込む

- 会員登録時に登録した口座以外からでも可能

簡単に会員登録できるよ。

●公式サイト:Pocket Funding

Pocket Funding(ポケットファンディング)のまとめ

最後にPocket Fundingの要点をまとめます。

Pocket Fundingの要点

要点は以下の通りです。

- 主なデメリット

- 運営会社が非上場企業

- 借り手の信用力が劣る

- 情報の公開度が低い

- 主なメリット

- 運営会社が貸金業のプロ

- 借り換え案件が中心

- 実績が豊富

- 注意点と対策

- リスク要素が多い

- 非上場、信用力、情報公開

- 安全対策を徹底する

- 県外案件、延長案件はパス

- 担保チェック、借り手の重複

- 他社を併用

- リスク要素が多い

利回り5%を取りにいこう

Pocket Fundingの最大の強みは、運営会社が30年の歴史を持つ貸金業者財全ソリューションのグループ会社であることです。

Pocket Fundingで我々が投資する案件の借り手は、財全ソリューションが審査をして融資した相手。

貸金業者のお墨付き案件なので、高い安全性が期待できます。

貸金業者がチェック済み。

しかも、Pocket Fundingが現地調査や定期的なモニタリングを実施。

2017年から400案件以上を募集してきて事故ゼロの実績が、安全性の高さを裏付けています。

実績がすべてです!

安全性が高い軍用地案件など、Pocket Funding独自の案件も魅力です。

もちろん、良いところだけではありません。

運営会社が非上場企業である上に、借り手は中小零細企業や個人ばかり。

案件の透明性が低いこともリスク要素でしょう。

リスクもある。

とは言え、これらのリスクは安全対策でカバー可能です。

- 沖縄案件に限定

- 延長案件は避ける

- 担保をしっかり見る

- 借り手の重複に注意

- 他の業者も利用する

なによりPocket Fundingは、利回り5%台、運用期間が短め、地域分散につながるなどメリットが多い。

しかも、競争率が高くないので投資しやすい。

我々投資家にとって好条件な業者です。

安全対策を取った上で、利回り5%を取りにいきましょう!

手堅く儲けましょう!

会員登録だけでAmazonギフト券がもらえる!

コメント