ソーシャルレンディングで被害を防ぐための対策はいろいろあります。

ただ、けっこう手間のかかる面倒な対策も多いです。

被害には遭いたくないけど…

面倒なのもイヤだよね。

まぁ、そうですよね。笑

そこでこの記事では、

- 誰にでも簡単にできて

- 高い効果が期待できる

- 被害を防ぐ5つの対策

を紹介します。

5つの対策を実行しても、すべての被害を防げるわけではありません。

でも、実行することで被害はかなり防げます。

みなさんのソーシャルレンディングの参考にしてください!

タップできる目次

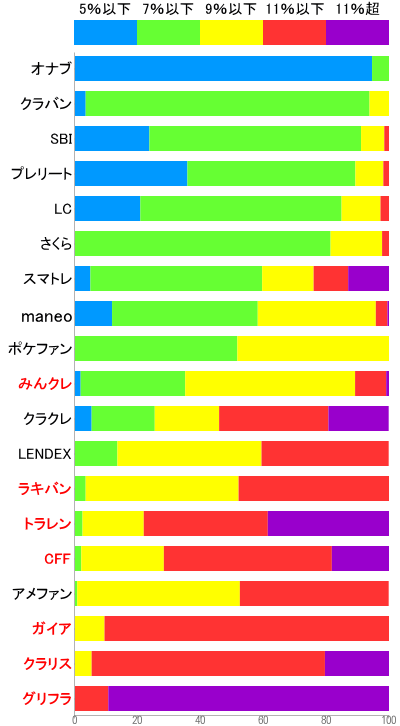

利回り7%以下の案件だけに投資する

利回りが7%を超えるとリスクが急激に上がる

下のグラフは各ソーシャルレンディング業者が募集する案件を、利回り別で集計したものです。

そして、赤文字は全案件の元本毀損など、大きな問題を起こした業者です。

高い利回りの案件が多い業者ほど、問題が起こりやすいことが分かります。

詳しくはこちらの記事を参照してください。

損しないことを最重点にする

僕が分析したところ、利回りが7%を超えるとリスクが高まります。

ですので、投資するのは7%以下の案件にしましょう。

でも、儲けたいんだよね~

その気持ち、800%分かります!

でもね、例えば利回り10%の案件に1万円投資したとします。

| 元本 | 利回り | 分配金 |

|---|---|---|

| 1万円 | 10% | 1千円 |

1年後に得られる分配金は1千円です。

だけどもし貸し倒れになったら、1万円が戻ってこなくなるんですよ?

1千円のために1万円を失うって、ありえないですよね。

儲けたい気持ちをぐっと抑えて、7%以下の案件だけに投資しましょう。

海外案件と再エネ案件は避ける

海外の金融業者や海外不動産への貸し付けは、一般的にリスクが高いです。

それから、再エネ案件とは、

- 太陽光発電

- 風力発電

- バイオマス発電

などのことですが、これらも他の案件に比べてリスクが高いです。

もちろん、すべてが危険だというわけではありませんが。

被害を防ぐことを優先するならば、海外と再エネは投資対象から外しましょう。

運用期間が12ヶ月以内の案件に投資する

運用期間が長くなるとリスクが高くなる

運用期間が長くなるほど、ソーシャルレンディングのリスクは高まります。

え、なんで?

例えば3月に、不動産系で運用期間が12ヶ月の案件に投資したとします。

運用期間が終わるのは来年の3月ですよね。

で、9月に不動産市況が急落したとします。

これは危ない。すぐお金を引き出さないと!と思うでしょうが。

残念ながら、1円たりとも引き出すことはできません。

ソーシャルレンディングは運用期間が終了するまで、絶対に引き出せないからです。

被害を防ぐならば12ヶ月以内

不動産市況が前触れもなく急落なんてことは実際にはありません。

でも、運用期間が長くなるほどリスクが高くなる。

このことは分かってもらえると思います。

被害を防ぐためには、12ヶ月以内の案件に投資することをオススメします。

僕は基本的に6ヶ月以内で、長くても12ヶ月までにしています。

1案件への投資額は投資総額の2%以内

集中投資すると全損の可能性

例えば、ソーシャルレンディングで投資する総額が100万円だとします。

もし、1つの案件に100万円すべてを投資し、その案件が貸し倒れになると?

100万円がすべて消えちゃう!

その通りです。100万円すべて消えてなくなります。

かといって、1円ずつ投資するってわけにもいきませんよね。笑

100万円ならば1案件2万円

僕は1案件への投資額を、投資総額の2%以内に抑えることをオススメします。

投資総額が100万円ならば、1案件に投資するのは2万円です。

そして、信頼性が高い業者で投資すると、利回りは5~6%くらいになります。

投資総額が100万円ならば、受け取る分配金は1年で5~6万円です。

| 投資総額 | 100万円 |

|---|---|

| 1案件の投資額 | 2万円 |

| 年間の分配金 | 5~6万円 |

これならば、年間2~3案件が貸し倒れになっても、損失は分配金でカバーできます。

つまり、2~3案件の貸し倒れで済めば、最悪でも損をすることは防げるということです。

平均で1案件2%

この記事を書いている時点で僕の投資総額は1,400万円くらいです。

そして、1案件あたりの投資額は平均で30万円くらい。ほぼ2%です。

もちろん、案件によって投資額は変わります。

僕も10万円しか投資していない案件もあれば、50万円投資している案件もあります。

ですので、平均で1案件の投資額が全体の2%程度であれば良いでしょう。

信頼できるソーシャルレンディング業者で分散投資

業者選びが最重点

まず、ソーシャルレンディングの成否は、利用する業者選びで8割は決まります。

とにかく最重点は業者選びだと思ってください。

分散投資も重要

また、投資する業者を分散させること(分散投資)も重要です。

さきと一緒で、1つの業者だけで投資して、その業者が倒れたらジエンドですよね。

ただ、分散投資と言っても危険な業者も含めて分散させたら意味がありません。

なので、信頼性の高い複数の業者を使い、その業者の中で分散させましょう。

信頼できる業者

僕が信頼性が高いと考えているのは、以下の業者です。(カッコ内は僕の投資額)

- OwnersBook(66万円)

- FANTAS funding(200万円)

- CREAL(50万円)

- Funds(80万円)

リスクを避けて安全なソーシャルレンディングを

被害を防ぐ対策のまとめ

以上をまとめます。

- 利回り7%以下の案件に投資

- 海外と再エネはパス

- 運用期間は12ヶ月以内

- 1案件への投資額は全体の2%以内

- 信頼できる業者で分散投資

儲けよりも安全を!

最後に一つだけ。

5つの対策よりも儲けを優先したくなったとき、自分に問いかけましょう。

「安全第一! お金が戻って来なくなっても良いの?」

みなさんがソーシャルレンディングで被害を防げることを祈っています!

これからソーシャルレンディングを始めるという方は、こちらの記事をぜひ読んでみてください。

コメント