ソーシャルレンディングの所得税って、どうやって計算すれば良いの?

この記事では、

- ソーシャルレンディングや

- 不動産投資型クラウドファンディングをやっている

- 会社員やパートタイマー、自営業者など

の方のために、「ソーシャルレンディングの所得税の出し方」を分かりやすく説明します。

トコトン分かりやすく説明するよ!

なお、初心者向けに話を簡単にするため、以下の所得がないことを前提とします。

- 源泉徴収されていない利子所得

- 源泉徴収されていない配当所得

- 退職所得

- 山林所得

- 不動産、株、投資信託などによる譲渡所得

- FX、先物取引などによる雑所得

また、一部例外的な細かい点を無視して書いていますのでご了承下さい。

タップできる目次

ソーシャルレンディングの所得税算出の流れ

それではまず最初に、ソーシャルレンディングと不動産投資型クラウドファンディングの所得税を出す大きな流れを説明します。

そして次の章以降で、詳しい内容を解説します。

ここでは所得税を出す大きな流れを覚えてね!

所得税の基本的な考え方

流れを説明する前に、所得税を出す際の基本的な考え方を説明します。

個人経営の定食屋の売上が1千万円だったとします。

この1千万円すべてに所得税をかけられたら、定食屋のオヤジさんは困りますよね。

材料費や光熱費などのコストが仮に400万円かかっていたら、それを引いた600万円の儲けに所得税をかけます。

- 所得税は純粋な儲けにかける

というのが基本なのですが、オヤジさんには奥さんの他に大学生の息子と高校生の娘がいて、何かとお金がかかります。

600万円に所得税をかけられると負担が大きいので、200万円オマケして、400万円に所得税をかけることにします。

- 納税者の事情に合わせて軽減措置がある

このあとでちょこちょこと調整をして、最終的な所得税の金額が決まります。

所得税がかかるのは純粋な儲けに対してで、さらにオマケもあるわけか。

所得税を出す流れ

では、所得税を出す具体的な流れを説明します。

1.所得を分類する

所得税法では所得を給与所得や配当所得などに分類しています。

ですので、まず最初に自分の収入を分類します。

と聞くと、なにか大変そうに感じますが。

カブトムシとクワガタは昆虫グループ、パンダとキリンは動物グループみたいに、自分の収入をグループ分けするだけです。

2.所得を出す

次に、グループごとに収入から経費などを引いて所得を出します。

所得は定食屋の純粋な儲けにあたります。

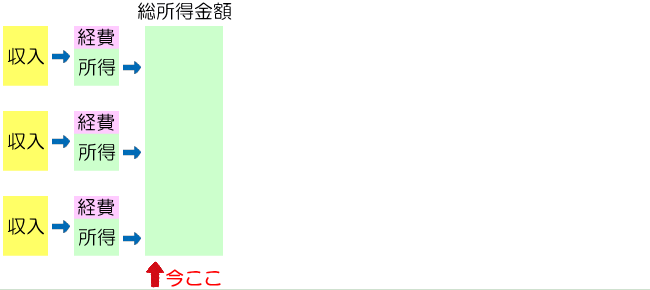

3.総所得金額を出す

2で出したグループごとの所得を足し算します。

この足し合わせたものを総所得金額と言います。

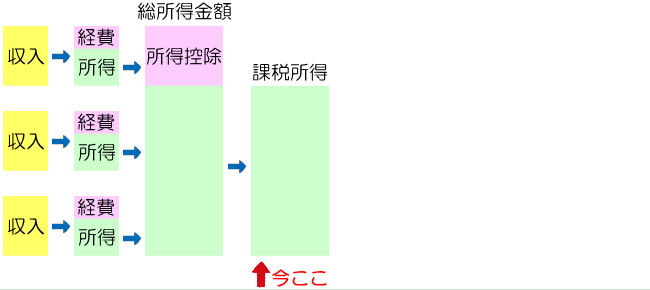

4.課税所得を出す

さきほど、オヤジさんに息子と娘がいてお金がかかるのでオマケをしてあげました。

このオマケのことを所得控除と言います。

そして、総所得金額から所得控除を引いたものを課税所得と言います。

所得税はこの課税所得に対してかかります。

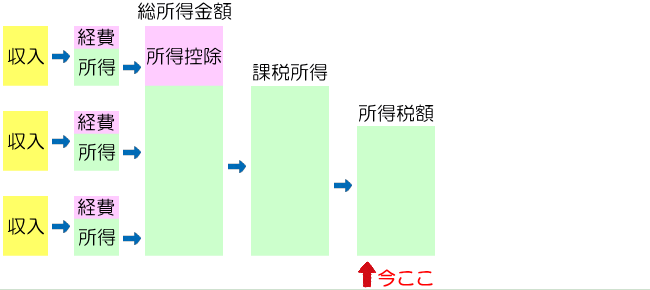

5.所得税額を出す

課税所得を計算式に当てはめて所得税額を出します。

掛け算と引き算だけなので簡単です。

6.税額控除をする

ここから先は、さきほど書いた「ちょこちょこと調整」の部分です。

まず、オマケその2である税額控除という税金の割引を行います。

所得税額から税額控除を引いたものを基準所得税額と言います。

7.復興特別所得税を出す

「ちょこちょこと調整」その2です。

2037年までは復興特別所得税がかかります。

基準所得税額に2.1%を掛けたものが復興特別所得税です。

8.所得税額の最終決定

6で出した基準所得税額と7の復興特別所得税を足したものが、最終的な所得税額です。

手順は多いけれど、そこまで複雑ってことはなさそうね。

ここまでのまとめ

ここまでを簡単にまとめます。

- 収入を分類する

- 所得(純粋な儲け)を出す

- 所得を足し合わせる(総所得金額)

- 所得控除を引いて課税所得を出す

- 計算式に当てはめて所得税額を出す

- 税額控除を引いて基準所得税額を出す

- 復興特別所得税を出す

- 6+7が実際に払う所得税

所得税を出す大きな流れが分かったと思います。

それでは1から順番に詳しく説明していきます。

本格的な説明を始めるよ!

所得区分で分類する

所得税を出すには、まず最初に自分の収入を所得区分に応じて分類(グループ分け)します。

所得の10区分

所得は10種類に区分されます。

そのうち、ソーシャルレンディングと不動産投資型クラウドファンディングの所得税を出すのに関係するのは、山林所得と退職所得を除いた以下の8種類です。

- 利子所得

- 預貯金の利息など(源泉徴収されていないもの)

- 配当所得

- 株や投資信託などの配当金(源泉徴収されていないもの)

- 不動産所得

- 大家さんの家賃収入

- 駐車場として貸している土地の駐車場代

- 事業所得

- 自営業者の売上

- 給与所得

- 会社員や派遣社員の給与・ボーナス

- パート社員のパート代

- フリーターのアルバイト代

- 譲渡所得

- 不動産、株、投資信託などの売買で得たものを除く

- 一時所得

- 競馬や競輪の払戻金

- クイズに当たった賞金

- 生命保険の一時金

- 損害保険の満期返戻金

- 雑所得

- ソーシャルレンディングの分配金

- 不動産クラウドファンディングの分配金

- 仮想通貨の利益

- アフィリエイト報酬

- アドセンス報酬

- 原稿料や印税、講演料

- ネットオークションで得た利益

- 公的年金

- FX、先物取引などによるものを除く

うわぁ、たくさんあるねぇ~!

たくさんありますが、すべて覚える必要はありません。

ソーシャルレンディングをやっている普通の会社員や自営業者に関係するのは、主に以下のものくらいでしょう。

- 事業所得

- 自営業者の所得

- 給与所得

- 給与・ボーナス、パート・アルバイト代

- 雑所得

- ソシャレン・不動産クラファンの分配金

- 仮想通貨の利益

- アフィリエイト・アドセンス報酬(ブログなどの)

自営業者は事業所得と雑所得、会社員とかは給与所得と雑所得ってことか。

なお、多くの場合で次の2つは源泉分離課税されているため、以下の所得税の計算には含めません。(別計算で銀行などから納税済みです)

- 銀行預金の利子所得

- 株、投資信託などの配当所得と譲渡所得

ということで、自分の収入を8種類の所得にグループ分けしてね!

所得を出す

グループ分けが終わったら、次は各グループごとに所得を出していきます。

その所得の出し方を説明します。

給与所得グループの所得はいくら、雑所得グループの所得はいくらみたいに、グループごとの所得を出していくよ!

所得の基本

所得税法では次の3つの単語を明確に使い分けます。

- 収入(定食屋の売上)

- 経費(材料費や光熱費)

- 所得(純粋な儲け)

つまり、

- 収入-経費=所得

です。

ですので、それぞれの収入からそれぞれの経費を引き算して所得を出します。

収入-経費で各グループの所得を一つ一つ出していくんだね。

ここでは事業所得、給与所得、雑所得の出し方を説明します。

まずは事業所得です。

事業所得の出し方

事業所得とは定食屋のオヤジさんなど自営業者の所得です。

事業所得の出し方は最初の方で説明した通りです。

- 事業所得=収入-経費

1年間の売上が1,000万円で経費が400万円ならば、事業所得は600万円です。

給与所得の出し方

会社員や公務員、パート、アルバイトなどの所得は給与所得です。

給与所得は次のように出します。

- 給与所得=給与収入-給与所得控除

給与所得控除

給与所得者にも例えばスーツ代とか化粧品代のように、勤務するための経費がかかっています。

そこで、自営業者の経費と同じように、給与所得者の収入からマイナスするのが給与所得控除です。

収入を得るためにかかったコストだから、収入から引き算して純粋な儲けを出すってことね。

給与所得控除は実際にかかった経費の額に関係なく、給与収入に応じて決まります。

| 給与収入 | 給与所得控除額 |

|---|---|

| 162万5千円以下 | 65万円 |

| 162万5千円超 ~ 180万円以下 | 給与収入×40% |

| 180万円超 ~ 360万円以下 | 給与収入×30%+18万円 |

| 360万円超 ~ 660万円以下 | 給与収入×20%+54万円 |

| 660万円超 ~ 1,000万円以下 | 給与収入×10%+120万円 |

| 1,000万円超 | 一律220万円 |

例えば、給与収入が600万円の場合、上の表に当てはめて計算すると、

- 給与所得控除:600万円×20%+54万円=174万円

給与所得控除は174万円です。

給与所得の算出

この給与所得控除を給与収入から引いて給与所得を出します。

例えばさきほどの給与収入600万円の場合、

- 給与収入:600万円

- 給与所得控除:174万円

- → 給与所得=600万円-174万円=426万円

給与所得は426万円です。

雑所得の出し方

最後にソーシャルレンディングと不動産投資型クラウドファンディングの収入が含まれる、雑所得グループの所得の出し方です。

雑所得の出し方の基本

雑所得の出し方も基本的には同じです。

- 雑所得=収入-経費

得た収入からかかったコストを引き算して出します。

ではまず、基本的なパターンについて説明します。

ソーシャルレンディングの収入

ソーシャルレンディングと不動産投資型クラウドファンディングの収入は分配金です。

分配金は所得税が源泉徴収され、税引き後の分配金が投資家の銀行口座に振り込まれます。

ただし、ソシャレンと不動産クラファンの収入に当たるのは源泉徴収前の分配金です。ここは要注意です。

自分の銀行口座に振り込まれた金額じゃなくて、税引前の分配金で計算するのか!

ソーシャルレンディングの経費

次に経費です。

ソシャレンと不動産クラファンで収入から引くことができる経費には、例えば次のようなものがあります。

- 勉強するための書籍代

- セミナーへの参加費と交通費

- 投資するお金の振込手数料

- パソコンの購入費(一部)

- WiFiなど通信費(一部)

これらの経費を引くことで所得が減るので、税金を減らすことができます。

ソーシャルレンディングの雑所得

以上よりソシャレン、不動産クラファン分の雑所得を出します。

例えば次のような場合、

- ソーシャルレンディングの分配金:10万円

- 書籍代:1万円

- セミナー参加費:5千円

- 振込手数料:5千円

- → 所得=10万円-1万円-5千円-5千円=8万円

ソーシャルレンディングの雑所得は8万円となります。

得た収入からコストを引いて儲けを出す。定食屋さんと同じね。

ソーシャルレンディングで損失が出た場合

もし、ソーシャルレンディングで損失が出たとします。

この場合、所得から損失をマイナスすることができます。

例えば、ソシャレンと不動産クラファンの合わせて3社で、次のような状況だったとします。

- OwnersBookの分配金:7万円

- maneoの損失:4万円

- CREALの分配金:2万円

- 振込手数料など経費の合計:1万円

この場合、maneoの損失分はOwnersBookやCREALの収入から差し引きます。

したがって、雑所得は次のようになります。

- 雑所得=7万円-4万円+2万円-1万円=4万円

ソシャレンとクラファン全体でプラマイしてOKってことだよ!

雑所得グループ全体での雑所得

ここから少しややこしくなります。

上の方で見た通り、雑所得グループには次のような収入が含まれます。

- ソーシャルレンディングの分配金

- 不動産クラウドファンディングの分配金

- 仮想通貨の利益

- アフィリエイト報酬

- アドセンス報酬

- 原稿料や印税、講演料

- ネットオークションで得た利益

- 公的年金

雑所得はこれらすべての所得を合計して出します。

例えば、ソシャレンとアフィリエイトをやっていた場合、

- ソシャレンの所得

- ソシャレンの分配金:10万円

- 振込料などの経費:1万円

- → 所得=10万円-1万円=9万円

- アフィリエイトの所得

- アフィリエイト報酬:2万円

- ブログのサーバー代などの経費:3千円

- → 所得=2万円-3千円=1万7千円

- 雑所得の合計

- 9万円+1万7千円=10万7千円

雑所得グループ全体での雑所得は10万7千円となります。

雑所得グループ内のすべての所得を足し算して、雑所得を出すってことか。

雑所得グループ内での内部通算

もう一つ、超重要です。

雑所得グループ内全体でも損失のプラマイができます。

さきほどのソシャレンでマイナスが出た場合と同じように、雑所得グループ全体でプラマイができるということです。

例えば、ソシャレンとアフィリエイトで利益が出たけれど、仮想通貨で損失が出た場合、次のようになります。

- ソシャレンの所得

- ソシャレンの分配金:10万円

- 振込料などの経費:1万円

- → 所得=10万円-1万円=9万円

- アフィリエイトの所得

- アフィリエイト報酬:2万円

- ブログのサーバー代などの経費:3千円

- → 所得=2万円-3千円=1万7千円

- 仮想通貨の所得

- 仮想通貨の損失:2万円

- 振込料などの経費:2千円

- → 所得=-2万円-2千円=▲2万2千円

- 雑所得の合計

- 9万円+1万7千円-2万2千円=8万5千円

損失が出たら、雑所得グループ内の他の所得からマイナスすることができます。

収入よりも経費の方が多くて、所得がマイナスになった場合も同様です。

そうすることで合計の雑所得が減り、その分だけ税金が安くなります。

合法的な節税策ですので、損失が出た時はこの方法で税金を減らしましょう。

ここまで、所得の出し方についてでした!

総所得金額を出す

次に総所得金額を出します。

総所得金額

所得区分ごとの所得を出したら、それらをすべて足して総所得金額を出します。

例えば次のような場合、

- 給与所得:572万3,500円

- 雑所得:10万2,300円

総所得金額は582万5,800円です。

雑所得は損益通算できない

例えば、ソーシャルレンディングでは利益が出たけれど仮想通貨で損失が出て、雑所得グループ全体では20万円の赤字だったとします。

- 給与所得:572万3,500円

- 雑所得:▲20万円

このとき、赤字の20万円を給与所得から差し引いて、総所得金額を552万3,500円にすることはできません。

この場合の総所得金額は572万3,500円のままです。

各所得グループ内での内部通算はできますが、雑所得グループ内の損失を他のグループの所得と差し引きすることはできません。

利益が出た時はグループを超えて足し算なのに、損失が出た時はグループを超えさせないってアンフェアだよね。

課税所得を出す

本来ならば総所得金額に応じて課税するのですが、納税者の事情に応じてオマケ(所得控除)をします。

そして、税金がかかる対象となる課税所得を出します。

オマケの話をするよ!

課税所得の出し方

課税所得は次のようにして出します。

- 課税所得=総所得金額-所得控除

所得控除とは何でしょうか?

所得控除

例えば、次のような2人がいるとします。

- Aさん

- 総所得金額:478万5,800円

- 独身

- 実家暮らし

- Bさん

- 総所得金額:478万5,800円

- シングルマザー

- 子供:高校生2人、大学生1人

- アパート暮らし

この2人、総所得金額は同じですが、支払う税金が同じだとBさんはちょっとキツイですよね?

シングルマザーで子供が3人もいる上にアパートの家賃もかかるから、Aさんに比べると余裕はないよね。

そこで例えば、Bさんの総所得金額から100万円を引いて、378万5,800円にしてあげます。

税率が同じであれば、478万5,800円の場合よりも税負担は減りますよね。

このように、総所得金額から一定の金額を引くことを所得控除と言います。

所得控除は税負担を軽くするための救済措置、オマケと考えると分かりやすいです。

所得控除の一覧

所得控除は全部で14種類あります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除・寡夫控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

さきほどのBさんで、シングルマザーであることで受けられるのが寡婦控除、子供がいることで受けられるのが扶養控除です。

課税所得

この所得控除を総所得金額から引いたものが課税所得です。

所得税はこの課税所得に対してかかります。

なお、課税所得は千円未満の端数を切り捨てます。

切り捨ててくれると課税所得が減って税金が減るから大歓迎だよ!

課税所得の算出例

以上より、例えば次のようにして課税所得を出します。

- 総所得金額

- 478万5,800円

- 所得控除

- 基礎控除:38万円

- 寡婦控除:35万円

- 扶養控除:139万円

- → 所得控除の合計:212万円

- 課税所得

- 478万5,800円-212万円=266万5,800円

- 端数切り捨て → 266万5千円

この場合の課税所得は266万5千円で、この266万5千円に対して所得税がかかります。

所得税を出す一歩手前まできたよ!

所得税額を出す

課税所得を出したら、次はそれをもとに所得税額を出します。

所得税額の算出には次の速算表を使います。

| 課税所得額 | 税率 | 調整額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

そして、次の計算式に当てはめて計算します。(1円未満の端数は切り捨て)

- 所得税額=課税所得額×税率-調整額

例えば、課税所得額が266万5千円の場合、上の表に当てはめて計算すると、

- 266万5千円×10%-9万7,500円=16万9,000円

所得税額は16万9,000円です。

表に当てはめて掛け算と引き算をすれば良いってことか。そこまで難しくないね。

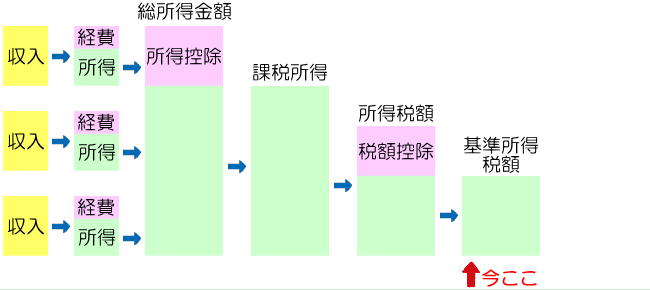

基準所得税額を出す

所得税額を出したら、そこから税額控除を引いて基準所得税額を出します。

ゴールまでもう一歩です!

税額控除とは?

税額控除は所得控除に続く「オマケその2」です。

さきほど出した所得税額から税額控除を引くことで税金が安くなります。

税額控除は全部で19種類あります。主なものは以下の通りです。

- 配当控除:総合課税の配当所得がある場合(源泉徴収されている場合は適用外)

- 外国税額控除:日本と外国でダブルで課税されている場合

- 寄附金特別控除:政党やNPO法人、公益法人などに寄付を行った場合(ふるさと納税を含む)

- 住宅ローン控除:住宅の購入などでローンを組んだ場合

- 住宅耐震改修特別控除:住宅の耐震工事をした場合

基準所得税額

これらに当てはまる場合、所得税額から税額控除を差し引くことができます。

そして、差し引かれた残りを基準所得税額と言います。

つまり、

- 所得税額-税額控除=基準所得税額

です。

住宅ローンを組んでいるとか自分に当てはまる場合は、所得税額から税額控除を引き算して税金が安くなるってことね!

住宅ローンやふるさと納税をしていなければ税額控除はないので、所得税額=基準所得税額になるよ!

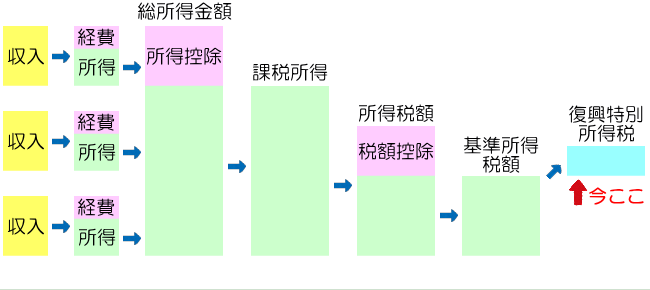

復興特別所得税を出す

2037年12月31日までは、普通の所得税に加えて復興特別所得税がかかります。

さきほど出した基準所得税額に2.1%を掛けたものが復興特別所得税です。(1円未満の端数は切り捨て)

- 基準所得税額×2.1%=復興特別所得税

例えば、基準所得税額が16万9,000円の場合、

- 16万9,000円×2.1%=3,549円

復興特別所得税は3,549円です。

あと一歩だよ!

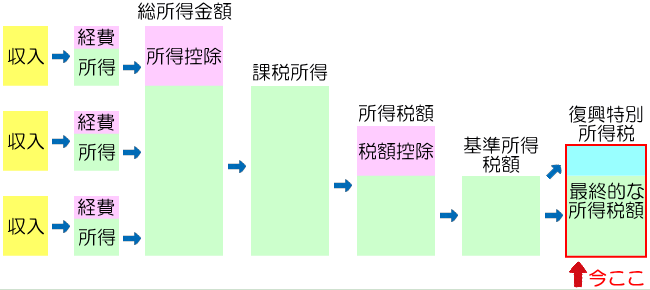

最終的な所得税額の決定

最後に基準所得税額と復興特別所得税を足したものが最終的な所得税額です。

最終的な所得税額は百円未満の端数は切り捨てます。

仮に次のような場合、

- 基準所得税額:16万9,000円

- 復興特別所得税:3,549円

- → 最終的な所得税額:16万9,000円+3,549円=16万5,451円

- 端数切り捨て → 16万5,400円

最終的な所得税額は16万5,400円です。

やっと出たぞ~!

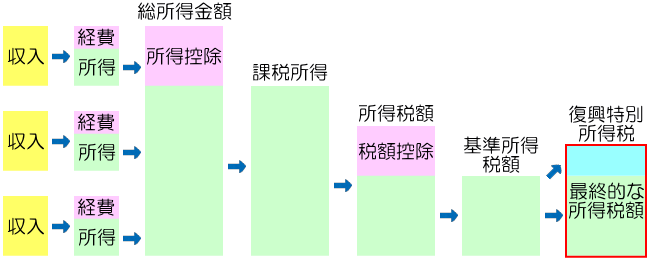

ソーシャルレンディングの所得税のまとめ

最後に要点をまとめます。

図を見ながら復習のつもりで読んで下さい。

- 所得税の基本的な考え方

- 純粋な儲け(所得)にかける

- 納税者の事情に合わせて軽減する

- 所得区分で分類する

- 自分の収入をグループ分けする

- 普通の会社員、自営業者に関係するのは次の3つ

- 事業所得(自営業者など)

- 給与所得(会社員など)

- 雑所得(ソシャレン、不動産クラファンなど)

- 所得を出す

- 基本は「収入-経費=所得」

- 給与所得は「給与収入ー給与所得控除」

- 給与所得控除は給与収入に応じて決まる

- 雑所得の注意点

- ソシャレンの収入は源泉徴収前の分配金

- ソシャレン・不動産クラファンの経費

- 書籍代、セミナー参加費

- 振込手数料

- パソコン、WiFi代の一部など

- ソシャレンの損失は利益から引ける

- 雑所得全体で損益をプラマイできる

- 総所得金額を出す

- 8区分の所得の合計が総所得金額

- 雑所得は損益通算できない

- 課税所得を出す

- 課税所得=総所得金額-所得控除

- 納税者の事情に応じて所得控除で税負担を軽減する

- 課税所得に対して所得税がかかる

- 千円未満の端数切り捨て

- 所得税額を出す

- 表に当てはめて掛け算と引き算

- 基準所得税額を出す

- 基準所得税額=所得税額-税額控除

- 税額控除はオマケその2

- 復興特別所得税を出す

- 復興特別所得税=基準所得税額×2.1%

- 最終的な所得税額が決まる

- 基準所得税額+復興特別所得税

- 百円未満の端数切り捨て

この記事ではソーシャルレンディングと不動産投資型クラウドファンディングの所得税に絞って説明しました。

その他も含めた所得税全体の出し方はさらに複雑ですが、大切なのは大きな流れを把握しておくことです。

この記事があなたのソシャレン、不動産クラファン投資の役に立てば幸いです。

分からなくなったら、またこの記事に戻ってきてね!

コメント