仮想通貨の初心者におすすめなのは長期投資、いわゆるガチホです。

しかし、ガチホには弱点もあります。

その弱点をカバーするのが「仮想通貨レンディング」です。

この記事では仮想通貨の

- レンディングがおすすめな理由

- レンディングのデメリット

- レンディングにおすすめな仮想通貨業者

について解説します。

長期投資とレンディングを組み合わせることで、仮想通貨投資の利益を最大化できます。

レンディングについてよく理解し、資産を増やしましょう!

分かりやすく解説します!

初心者でもできる仮想通貨投資の始め方は、こちらの記事で分かりやすく解説しています。

タップできる目次

仮想通貨レンディングがおすすめな理由

それでは仮想通貨レンディングがおすすめな理由を解説します。

仮想通貨レンディングとは?

その前に仮想通貨レンディングとは何か簡単に説明します。

ご存知の方は次に飛んでください!

→ 次に飛ぶ!

仮想通貨を貸して利息で儲ける

仮想通貨レンディングは「貸仮想通貨」とも言います。

その名の通り、仮想通貨を貸して利息で儲けます。

- 自分の仮想通貨を

- 仮想通貨業者を経由して

- 企業などに貸し

- 利息を得る

銀行に預けると利息が付いて戻ってくるのと同じイメージです。

利息で儲けるんだ。

どれくらい儲かる?

仮想通貨レンディングはどれくらい儲かるか?

業者によりますが年利0.1~8%です。

年利8%の業者の場合、

- 10万円のビットコインを

- 1年間貸すと

- → 10万円×8%=8,000円

10万円で年間8千円です。

けっこう儲かるね。

次に仮想通貨レンディングがおすすめな理由です。

長期投資中も儲けられる

1つ目の理由は長期投資中も儲けられることです。

長期投資には弱点がある

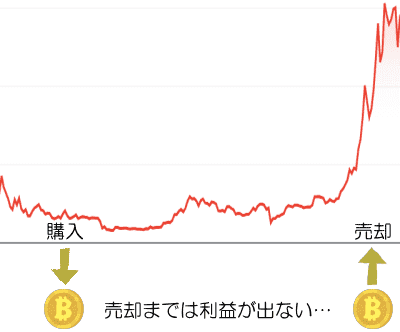

仮想通貨の長期投資いわゆるガチホは、仮想通貨が大幅に値上がりすることで利益を得ます。

逆に言うと、買ってから売却するまでの長期投資中は利益が出ない。

これが仮想通貨の長期投資の弱点です。

資産が寝ちゃってるよ。

プチ解説 ガチホとは?

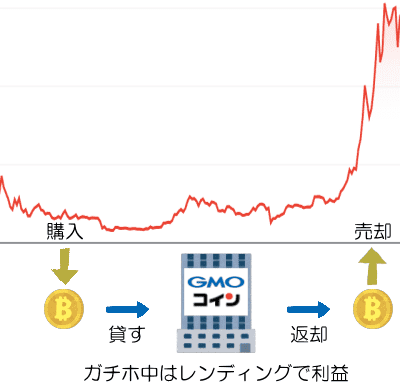

長期投資中にレンディング

そこで、積立やスポット買いで購入した仮想通貨でレンディングをします。

- 積立やスポット買いで仮想通貨を購入

- 購入した仮想通貨を業者に貸す

- 利息を得る

- 値上がりしたタイミングで返してもらう

- 仮想通貨を売却する

- 売却益を得る

こうすることで、

- 長期投資中:利息収入

- 値上り後:売却益

長期投資中と値上り後、両方で利益を得られるのです。

ガチホ中も儲けられる!

レンディングで長期投資の弱点をカバー

積立やスポット買いした仮想通貨を寝かせておくのではなくレンディングに出す。

そうすることで、売却までは利益が出ないという長期投資の弱点をカバーする。

これが仮想通貨レンディング最大のおすすめポイントです。

ガチホ中も儲かります!

銀行に預けるより儲かる

おすすめする理由の2つ目は、銀行に預けるより儲かることです。

仮想通貨レンディングの利率は0.1~8%と銀行よりはるかに高いです。

| 預け先 | 利率 |

|---|---|

| 大手銀行定期預金 | 0.002% |

| ネット銀行定期預金 | 0.2% |

| 仮想通貨レンディング | 0.1~8% |

銀行の利率はネット銀行の高いものでも0.2%。

10万円を1年間預けると、

| 預け先 | 利率 | 利息 |

|---|---|---|

| ネット銀行 | 0.2% | 200円 |

| 仮想通貨レンディング | 8% | 8,000円 |

その差は歴然ですよね?

銀行に預けるより仮想通貨レンディングです。

預けるだけで8千円ゲット。

簡単に始められる

3つ目の理由として、仮想通貨レンディングは簡単に始められます。

特別な知識や技術は不要

仮想通貨レンディングは業者に申し込むだけ。

あとは貸出から利払いまですべて業者がやってくれます。

特別な知識や技術は不要です。

少額から始められる

仮想通貨レンディングは多くの業者で2~3万円、安いところでは数千円から始められます。

持っている仮想通貨が少なくても大丈夫です。

貧乏人にやさしいのね。

手間がかからない

4つ目は手間いらずな点です。

仮想通貨レンディングは貸し出したら戻ってくるのを待つだけ。

途中の作業は一切ありません。

日々の相場チェックも不要です。

手間いらずは助かる。

狼狽売りを防げる

5つ目の理由は狼狽売りを防げることです。

暴落時に売却する「狼狽売り」

仮想通貨が暴落した時に不安になり売ってしまう。

これが狼狽売りです。

長期投資で狼狽売りは禁じ手

長期投資は将来の値上がりを前提とした投資手法です。

売ってしまうと将来儲けるチャンスを失ってしまいます。

狼狽売りは絶対にやってはいけない禁じ手です。

でも、不安で売っちゃいそう…

レンディングで狼狽売りを防ぐ

仮想通貨レンディングは多くの業者で貸出期間が決まっています。

なので、暴落して売りたくなっても売れない。

仮想通貨レンディングに拘束されることで、狼狽売りを防げるのです。

不安に負けそうな人に良いよ。

仮想通貨レンディングのデメリットとリスク

仮想通貨レンディングにはデメリットやリスクもあります。

貸出まで時間がかかる

最大のデメリットは貸し出せるまで時間がかかることです。

募集量には上限がある

仮想通貨業者は仮想通貨を必要な量だけレンディングで集めます。

つまり、業者が募集する量には上限があるのです。

貸出まで時間がかかる

このため、レンディングに貸し出したい時に貸し出せない。

募集の空きが出るまで順番待ちで時間がかかることがよくあります。

どの業者もそうなの?

すぐに貸せる業者もあります!

自動延長できない業者が多い

多くの業者でレンディングには貸出期間が設定されます。

そして、貸出期間が終わると再度レンディングの申し込みが必要です。

3カ月が終わったら自動的に3カ月延長とはなりません。

自動延長できる業者もあります!

途中解約できない業者が多い

多くの業者で貸出期間中の途中解約はできません。

売りたい時に売れないじゃん!

ただ、高値の売り時が数日で終わることは少ないです。

なので、貸出期間が短めの業者を選べば大丈夫だと僕は思っています。

途中解約できる業者もあります!

利回りが低い業者もある

レンディングの利回りが低い業者もあります。

他の条件とのバランスで自分にあった業者を選びましょう。

利息は仮想通貨で受け取り

仮想通貨レンディングでは利息は仮想通貨での受け取りです。

ビットコインを貸すと、利息もビットコインで支払われます。

利息を現金で受け取ることはできません。

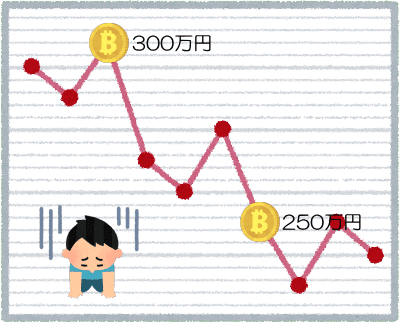

レンディング中の価値下落

ここからはリスクです。

レンディング中に相場が下がり、自分の仮想通貨の価値が下落することがあります。

ただ、レンディングしてなくても下がりますよね?

それに、長期投資は値上がりするまで待って売るのが原則。

途中の価値下落は気にする必要ないです。

上がるまで売らないんだから。

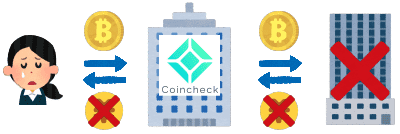

レンディング中の業者の経営破綻

仮想通貨が戻ってこない可能性

レンディング中に業者が経営破綻すると、貸している仮想通貨が戻ってこない場合があります。

借り手が返済不能になる可能性もあるでしょう。

アメリカでは投資家の被害が発生

2022年11月にアメリカの大手仮想通貨業者FTXが経営破綻しました。

この影響で大手レンディング業者のブロックファイが倒産し、投資家の被害が発生しています。

貸倒れになりました!

安全重視ならばやらない

このようなリスクは日本の上場企業系の業者であれば低いと僕は思っています。

ただリスクがあるのは事実ですので、安全重視ならばレンディングをやらないのも選択肢です。

預金保険制度の対象外

銀行預金は預金保険制度の対象で、銀行が経営破綻しても1千万円までの預金、利息は戻ってきます。

これに対して仮想通貨レンディングは預金保険制度の対象外です。

業者が返せなくなったら仮想通貨は戻ってきません。

業者選びが大切だね。

仮想通貨レンディングの始め方

仮想通貨レンディングの始め方を簡単に解説します。

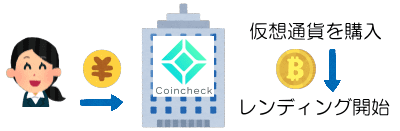

購入と同じ業者でレンディングをする場合

まず、仮想通貨を購入したのと同じ業者でレンディングをする場合です。

同じ業者でとは?

「同じ業者で」とは、例えば

- Coincheckで積立やスポット買いをし

- 購入した仮想通貨を

- Coincheckでレンディングする

ということです。

買った店で魚を調理してもらう感じね。

それでは流れを解説します。

1.仮想通貨を購入する

積立やスポット買いで仮想通貨を購入します。

2.レンディングを申し込む

業者によって最低の貸出量が決まっています。

必要な量が貯まったらレンディングを申し込みます。

どうやって申し込むの?

業者サイトの「コインを貸す」などのメニューから

貸し出す通貨の種類、量、期間を指定し「申し込む」ボタンを押します。

3.レンディングが始まる

開始時期になるとレンディングが始まります。

簡単だね。

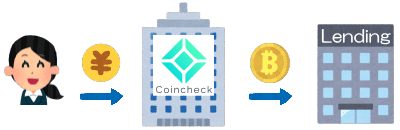

購入と別の業者でレンディングをする場合

次に仮想通貨を購入したのとは別の業者でレンディングをする場合です。

別の業者でとは?

「別の業者で」とは、例えば

- Coincheckで積立やスポット買いをし

- 購入した仮想通貨を別の業者に送り

- その業者でレンディングする

ということです。

なぜそんな面倒なことを?

別の業者でやる目的は主に2つです。

- 安く買える業者で買って、利回りの高い業者でレンディングする

- レンディング専門の業者を使う

2つ目ですが、仮想通貨の購入はできないレンディング専門の業者があります。

その代わり、利回りが高いです!

それでは流れを解説します。

1.仮想通貨を購入する

積立やスポット買いで仮想通貨を購入します。

2.別の業者に仮想通貨を送る

買った仮想通貨をレンディングをする別の業者に送ります。

3.レンディングを申し込む

仮想通貨の種類、量、期間を指定してレンディングを申し込みます。

4.レンディングが始まる

開始時期になるとレンディングが始まります。

送金の手間が増えるだけか。

仮想通貨レンディングにおすすめの業者

次に、仮想通貨レンディングをやるのにおすすめの業者を紹介します。

SBI VC Trade

諸条件

| 項目 | ビットコイン | イーサ |

|---|---|---|

| 利率と期間 | 0.1%:2週間 | 0.1%:2週間 |

| 最低貸出量 | 0.01 BTC | 0.1 ETH |

| 自動延長 | 不可 | 不可 |

| 途中解約 | 不可 | 不可 |

ビットコイン、イーサとも年利0.1%、貸出期間2週間です。

自動延長、途中解約ともにできません。

メリット

SBI VCトレードの親会社は東証プライム上場のSBIホールディングスです。

信頼性が非常に高く、何か問題が起きた時の対応、安全性に期待が持てます。

ほぼ2週間ごとに募集があり、競争が激しくなく比較的貸しやすいです。

デメリット

利率が0.1%と低いです。

儲けよりも信頼性、安全性を重視する投資家におすすめです。

信頼性はトップです!

Coincheck

諸条件

| 通貨 | ビットコイン | イーサ |

|---|---|---|

| 利率と期間 | 1%:14日間 2%:30日間 |

1%:14日間 2%:30日間 |

| 最低貸出量 | 1万円相当 | 1万円相当 |

| 自動延長 | 申請のみ | 申請のみ |

| 途中解約 | 不可 | 不可 |

貸出プランは1%14日と2%30日の2つです。

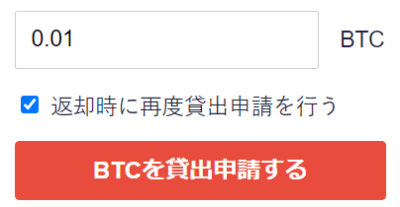

申込の際に「返却時に再度貸出申請を行う」にチェックを入れておけば、

貸出期間終了と同時に貸出延長の申請ができます。

ただし、貸出の順番が回ってくるまで待つ必要があります。

メリット

Coincheckの親会社も東証プライム上場のマネックスグループです。

信頼性と高い安全性が期待できます。

1万円相当と比較的少額からレンディングを始められるのもメリットです。

デメリット

Coincheckは国内で一二を争う人気業者です。

このため申し込む人が多く、特に2%はかなり待たされます。

1%の方は割と早く貸せるようです。

GMOコイン

貸出条件

| 通貨 | ビットコイン | イーサ |

|---|---|---|

| 利率と期間 | 1%:1カ月 3%:3カ月 |

1%:1カ月 3%:3カ月 |

| 最低貸出量 | 0.1 BTC | 5 ETH |

| 自動延長 | 申請のみ | 申請のみ |

| 途中解約 | 可 | 可 |

貸出プランは1%1カ月と3%3カ月の2つです。

こちらも延長申請が自動でできますが、順番待ちは必要です。

大手業者では珍しく途中解約ができます。

ただし、受取利息の10%が手数料として差し引かれます。

90%は受け取れる。

メリット

親会社は東証プライム上場のGMOインターネットグループです。

利率が3%と大手業者では最高で、途中解約できる点も好評価です。

デメリット

ビットコインとイーサの募集はたまにしか行われません。

また、最低貸出量が0.1BTC、5ETHです。

1BTC=300万円、1ETH=20万円として、それぞれ30万円、100万円と高額です。

ただ、業者としての信頼性は高いので、募集が増え最低量が下がることを期待します。

間違いなく良い業者だよ。

HashHubレンディング

諸条件

| 通貨 | ビットコイン | イーサ |

|---|---|---|

| 利率と期間 | 3%:1カ月 | 5.5%:1カ月 |

| 最低貸出量 | 0.001 BTC | 1 ETH |

| 自動延長 | 可 | 可 |

| 途中解約 | 不可 | 不可 |

利率はビットコインが3%、イーサが5.5%で、貸出期間は1カ月です。

終了の申請をしない限り、自動的に1カ月ずつ延長されます。

メリット

利率が3~5.5%と高い上に、順番待ちがなくいつでも始められます。

また、自動延長の際に利息が元本に組み込まれるため、1カ月ごとに複利効果が発生します。

ビットコインは数千円と少額から始められる点もメリットです。

デメリット

HashHubはレンディングを専門に行う業者です。

積立や仮想通貨の購入はできません。

このため、他の業者で仮想通貨を購入してHashHubに送金する必要があります。

ひと手間増えるのね。

また、HashHubはベンチャー企業です。

Coincheckなどに比べて信頼性は格段に下がります。

さらに言うと、HashHubでは仮想通貨から日本円への交換はできず、レンディング終了後は他の業者に送る必要があります。

その際の送金手数料がビットコインの1,500円は良いとして、イーサは1万円と高額です。(1BTC=300万円、1ETH=20万円の場合)

HashHubでのレンディングはビットコインに絞った方が良いでしょう。

BitLending

貸出条件

| 通貨 | ビットコイン | イーサ |

|---|---|---|

| 利率と期間 | 7.72%:1カ月 | 7.72%:1カ月 |

| 最低貸出量 | 0.001 BTC | 0.1 ETH |

| 自動延長 | 可 | 可 |

| 途中解約 | 可 | 可 |

利率は7.72%で貸出期間は1カ月です。

やめる申請をしない限り、1カ月ずつ自動的に延長されます。

その際、利息は元本に組み込まれ複利効果が発生します。

BitLendingのサイトに表示されてある8%は、複利効果を含めたものです。

メリット

7.72%は国内の業者で最高の利回りです。

待たずにすぐ始められる上、自動延長でいつまででも続けられます。

貸出期間が1カ月と決まっていますが、いつでも解約でき違約金もありません。

レンディング専門の業者なので他社から仮想通貨を送る必要があります。

ですが、GMOコインなど送金手数料が無料の業者を使えばコストはかかりません。

条件はかなり良いね。

デメリット

BitLendingの運営会社は中小企業です。

信頼性、安全性はCoincheckなどの足元にも及びません。

相応のリスクはあると考えてください。

ただ、同じリスクを取るならば、HashHubより条件が良いBitLendingだと思います。

仮想通貨レンディングのまとめ

それでは最後に要点をまとめます。

おさらいのつもりで確認してください。

仮想通貨レンディングのまとめ

- レンディングがおすすめな理由

- 長期投資中も儲けられる

- 銀行に預けるより儲かる

- 簡単に始められる

- 手間がかからない

- 狼狽売りを防げる

- 仮想通貨レンディングのデメリットとリスク

- 貸出まで時間がかかる

- 自動延長できない業者が多い

- 途中解約できない業者が多い

- 利回りが低い業者もある

- 利息は仮想通貨で受け取り

- レンディング中の価値下落

- レンディング中の業者の経営破綻

- 預金保険制度の対象外

- 仮想通貨レンディングの始め方

- 業者のサイトで申し込むだけ

- 仮想通貨の送金が必要な場合も

長期投資の弱点は売却まで利益が出ないこと。

レンディングを使えば長期投資中も儲けられます。

簡単に始められて手間いらずの上、銀行より利率がはるかに高いです。

簡単で儲かる。

貸せるまで時間がかかるのがデメリットですが、すぐに貸せる業者もあります。

最大のリスクは業者の経営破綻なので、利用する業者選びが重要です。

堅い業者を使おうね。

レンディングの始め方は業者のサイトで申し込むだけ。

貸す通貨、利率、期間を選ぶだけでOKです。

何回かポチるだけです!

おすすめの業者のポイント

仮想通貨レンディングができる業者のポイントを再確認しておきます。

- SBI VCトレード

- 東証プライム系

- 比較的貸しやすい

- 利率が0.1%と低い

- Coincheck

- 東証プライム系

- 少額でできる

- 貸しにくい

- GMOコイン

- 東証プライム系

- 少額でできない

- 貸しにくい

- HashHubレンディング

- 利率3~5%+複利

- すぐに始められる

- レンディング専業

- ベンチャー企業

- BitLending

- 利率7.72%+複利

- すぐに始められる

- いつでもやめられる

- 中小企業

仮想通貨レンディングで資産を増やそう!

積立+長期投資は初心者に最適な投資方法です。

唯一の弱点である「長期投資中は利益が出ない」をレンディングで補います。

- 積立でコツコツ増やす

- 長期投資中はレンディング

- 値上がったら売却して大きく儲ける

レンディングで最高8%の利息収入。

長期投資で数倍の売却益。

長期投資にレンディングを組合せて、あなたの資産を増やしましょう!

利益を最大にできるよ。

積立と長期投資の組合せで最強になる「初心者向けの仮想通貨投資のやり方と始め方」は、こちらの記事で解説しています。

ぜひ読んで下さい!