仮想通貨投資の税金を適切に納めなければ過少申告加算税などの罰則が課されます。

また、利益が出ていない人、確定申告が必要でない人でも、状況によっては税務署への届け出が必要です。

この記事では仮想通貨の税金について解説します。

初心者向けです!

初心者でもできる仮想通貨投資の始め方は、こちらの記事で分かりやすく解説しています。

タップできる目次

仮想通貨投資の課税対象と税率

まず最初に何にどれくらい税金がかかるかです。

仮想通貨投資の課税対象

税金がかかる項目

仮想通貨投資で税金がかかるのは主に次の6項目です。

- 仮想通貨の売買で得た利益

- レンディング(貸仮想通貨)の利息

- ステーキングの報酬

- ハードフォークで付与された新通貨

- 仮想通貨での決済(買い物)

- 仮想通貨を使っての仮想通貨の購入

それぞれのどの部分が課税対象になるかは次の章で解説します。

レンディングも課税対象なんだ。

含み益は非課税

なお、課税対象となるのは実際に発生し確定した利益です。

含み益には課税されません。

- イーサを20万円で購入

- 25万円に値上がり

- そのまま保有 ← 非課税

- 売却し5万円の利益 ← 課税

利益が確定してから課税ね。

仮想通貨投資にかかる税金

仮想通貨投資で発生した利益にかかる税金は次の2種類です。

- 所得税

- 住民税

仮想通貨投資にかかる税金の税率

仮想通貨投資にかかる税金の税率は税金の種類によって異なります。

所得税の税率

仮想通貨投資にかかる税金は総合課税方式です。

給与などと合算した所得額に応じて税率が上がる累進課税が採用されています。

| 課税所得金額 | 税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上 330万円未満 | 10% |

| 330万円以上 695万円未満 | 20% |

| 695万円以上 900万円未満 | 23% |

| 900万円以上 1,800万円未満 | 33% |

| 1,800万円以上 4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

45%!

そんなに所得ないでしょ!笑

住民税の税率

仮想通貨投資にかかる住民税の税率は一律10%です。

課税所得に10%を乗じた金額が税額になります。

いくら儲かっても10%ね。

仮想通貨投資の所得の算出方法

さきほど説明した通り、仮想通貨投資の税率、税額は所得の額によって決まります。

では、所得はどのように計算するのでしょうか?

所得の算出方法の基本原則

所得の算出方法の基本原則は以下の通りです。

収入から経費を引く

収入から経費を引いたものを所得と言います。

仮想通貨投資の経費

仮想通貨投資で収入から引くことができる経費には次のようなものがあります。

- 取得費用(購入した代金)

- 各種手数料

- 銀行の振込手数料

- 取引手数料(仮想通貨購入時の)

- 送金手数料

- 出金手数料など

- 勉強代

- 書籍購入費

- セミナー受講代

- セミナー受講時の交通費など

- インターネット利用料

- パソコン購入費

例えば次のような場合、所得は9,670円です。

- ビットコインを3万円で購入

- 後日、4万円で売却

- 銀行の振込手数料:330円

- → 所得=4万円-3万円-330円=9,670円

経費が増えるほど税金が減る。

なお、パソコン購入費は仮想通貨投資で利用する時間で按分します。

さらに、使用年数で按分し毎年に分けて計上します。(一括計上不可)

下記の例ですと1年あたりに計上できる経費は1,000円です。

- パソコン購入費:10万円

- 仮想通貨投資での利用時間:5%

- 予定使用年数:5年間

- → 1年あたりの経費:10万円×5%÷5年=1,000円

売却前に経費計上することはできない

なお、取得にかかった費用や経費を売却前に経費として計上することはできません。

例えば次のような場合、

- 令和4年:イーサを購入(売却なし)

- 取得代金5万円

- 振込手数料330円

- 取引手数料100円

- 令和5年:イーサを売却

取得代金5万円と手数料430円を経費として計上できるのは令和5年分の確定申告です。

ただし、令和4年に購入したイーサをレンディング専門業者に送金してレンディングした場合、

- 令和4年:イーサを購入(売却なし)

- 取得代金5万円

- 振込手数料330円

- 取引手数料100円

- 令和4年:イーサをレンディング

- 送金手数料100円

- 報酬500円

- 令和5年:イーサを売却

レンディングの報酬500円から送金手数料100円を経費として差し引くことは可能です。

ここ重要です!

仮想通貨投資は損益通算ができる

利益と損失をプラマイすることを損益通算といいます。

仮想通貨投資の利益と損失は損益通算ができます。

- ビットコイン:+2万円

- 取得費用:10万円

- 売却価格:12万円

- イーサ:▲1万円

- 取得費用:5万円

- 売却価格:4万円

- 手数料:450円

- 振込手数料:330円

- 取引手数料:120円

- 所得=2万円-1万円-450円=9,550円

イーサの損が2万円だったら?

トータルで450円のマイナスです!

雑所得内でも損益通算ができる

所得は給与所得など10種類に区分されており、仮想通貨投資の所得は雑所得です。

雑所得には他に次のようなものがあります。

- 書籍などの印税

- セミナーなどの講演料

- 手芸品などの販売

- せどり

- アフィリエイト収入

- ソーシャルレンディングの分配金

- 不動産クラファンの分配金

- 海外FX、先物取引などの利益

- 公的年金

そして、雑所得内でも損益通算ができます。

例えば次のような場合、雑所得トータルの所得は1万円です。(経費がないとして)

- 仮想通貨:▲2万円

- ビットコインで3万円の儲け

- イーサで5万円の損失

- 海外FX:▲1万円

- ブログのアフィリエイト:+4万円

- 所得=4万円-2万円-1万円=1万円

ブログと仮想通貨は何も関係ないのに損益通算ができるということです。

雑所得内の経費は?

雑所得内でまとめて計算できます!

雑所得外の損益通算はできない

なお、損益通算ができるのは雑所得内だけです。

給与所得など他の区分の所得との損益通算はできない点に注意してください。

- 給与所得:20万円

- 仮想通貨の損失:▲5万円

上の場合、仮想通貨の損失を給与所得から差し引いて課税所得を5万円減らすことはできません。

引かせてほしい~

ダメ~!

繰越控除はできない

損失を翌年以降に引き継ぐことを繰越控除といいます。

株などではこの繰越控除が可能です。

- 令和4年度

- 利益:5万円

- 損失:12万円

- → 所得:0円(繰越損失7万円)

- 令和5年度

- 利益:4万円

- 損失:0円

- → 所得:0円(繰越損失3万円)

- 令和6年度

- 利益:7万円

- 損失:0円

- → 所得:4万円

仮想通貨を含む雑所得では繰越控除はできません。

収入から引けるのは確定した損失

なお、収入から差し引くことができるのは発生し確定した損失だけです。

含み損を収入から差し引くことはできません。

確定したら差し引けるよ。

所得の算出方法の基本原則のまとめ

長くなりましたのでポイントをまとめます。

- 所得=収入ー経費

- 経費に認められるもの

- 取得費用、手数料

- 勉強代、ネット利用料etc

- 損益通算できる

- 雑所得内だけ

- 確定した損失だけ

- 繰越控除はできない

次からは仮想通貨投資の初心者に関係する、以下4項目の所得の算出方法を見ていきます。

- 仮想通貨の売買で得た利益の所得

- レンディングで得た利益の所得

- ステーキングで得た利益の所得

- ハードフォークで得た利益の所得

仮想通貨の売買で得た利益の所得

仮想通貨の売買で得た利益の所得の算出方法を説明します。

売却価額から取得価額を引く

原則として仮想通貨の売買で得た利益の所得は次の式で算出します。

例えば次のような場合、所得は19,840円です。

- イーサを5万円で購入

- 値上がりした時に7万円で売却

- 銀行の振込手数料:160円

- → 所得=7万円-5万円-160円=19,840円

簡単だね。

売買を繰り返すと取得価額が分からなくなる

単純な売買なら簡単なのですが。

売買を繰り返すと簡単ではなくなります。

以下のようにビットコインを売買した場合、

| 時期 | 区分 | レート | 数量 |

|---|---|---|---|

| 1月 | 購入 | 1BTC = 300万円 | +5 BTC |

| 2月 | 購入 | 1BTC = 290万円 | +2 BTC |

| 3月 | 売却 | 1BTC = 310万円 | -3 BTC |

| 5月 | 購入 | 1BTC = 295万円 | +1 BTC |

| 6月 | 売却 | 1BTC = 300万円 | -2 BTC |

6月に売却した2BTCの取得価額はいくらでしょうか?

分からん…

平均取得価額で算出する

そこで、一定期間の取得価額の平均である平均取得価額を出して算出します。

例えば1年間の売買が以下であった場合、

- 売却価額の総額

- 1年間の売却代金の合計

- 例:170万円

- 平均取得価額

- 1年間の取得価額の平均

- 例:300万円/BTC

- 総売却枚数

- 1年間に売却した枚数の合計

- 例:0.5 BTC

- 所得=170万円-300万円×0.5BTC=20万円

何回も売買してるといくらで買った分を売ってるのか分からなくなる。

そこで、平均値を出してその価額で購入したものとして計算しちゃおうということです。

どうやって平均値を出すの?

平均取得価額の出し方

平均取得価額の出し方は2つありますが、初心者には総平均法がおすすめです。

総平均法での平均取得価額の出し方は以下の通りです。

例えば次のような場合、

| 時期 | レート | 数量 | 取得価額 |

|---|---|---|---|

| 1月 | 1BTC = 300万円 | 1 BTC | 300万円 |

| 2月 | 1BTC = 290万円 | 1 BTC | 290万円 |

| 3月 | 1BTC = 310万円 | 1 BTC | 310万円 |

| 5月 | 1BTC = 295万円 | 2 BTC | 590万円 |

| 合計 | 5 BTC | 1,490万円 |

平均取得価額は1,490万円÷5BTC=298万円です。

単純に平均を出しちゃうわけだ。

レンディングなどで取得した分も含める

注意点として平均取得価額を出す場合にはレンディングやステーキングで取得した仮想通貨も枚数に含めます。

その場合の取得価額はゼロ円です。

費用がかかってないからです!

所得の算出方法の例題

例題を一問出します。

1年間で以下の売買を行った場合、所得はいくらでしょう?

| 時期 | 区分 | レート | 数量 |

|---|---|---|---|

| 1月 | 購入 | 1BTC = 300万円 | +2.5 BTC |

| 2月 | 購入 | 1BTC = 280万円 | +2 BTC |

| 3月 | 売却 | 1BTC = 310万円 | -3 BTC |

| 4月 | レンディング | 1BTC = 320万円 | +0.1 BTC |

| 5月 | 購入 | 1BTC = 305万円 | +2 BTC |

| 6月 | 売却 | 1BTC = 315万円 | -2 BTC |

| 7月 | 購入 | 1BTC = 290万円 | +3 BTC |

| 8月 | レンディング | 1BTC = 280万円 | +0.4 BTC |

| 9月 | 売却 | 1BTC = 300万円 | -3 BTC |

所得の算出式はこちらでしたね。(経費はないものとします)

面倒くさそう~

例題の解答

それでは答え合わせです。

まず、取得分(購入とレンディング)を抜き出します。

| 時期 | 区分 | レート | 数量 | 取得価額 |

|---|---|---|---|---|

| 1月 | 購入 | 300万円 | +2.5 BTC | 750万円 |

| 2月 | 購入 | 280万円 | +2 BTC | 560万円 |

| 4月 | レンディング | 320万円 | +0.1 BTC | 0円 |

| 5月 | 購入 | 305万円 | +2 BTC | 610万円 |

| 7月 | 購入 | 290万円 | +3 BTC | 870万円 |

| 8月 | レンディング | 280万円 | +0.4 BTC | 0円 |

| 合計 | 10 BTC | 2,790万円 |

取得価額の合計を取得枚数の合計で割り、平均取得価額は279万円です。

レンディングの取得価額はゼロ円ですよね。

引っかかった!

次に売却分です。

| 時期 | 区分 | レート | 数量 | 売却価額 |

|---|---|---|---|---|

| 3月 | 売却 | 310万円 | -3 BTC | 930万円 |

| 6月 | 売却 | 315万円 | -2 BTC | 630万円 |

| 9月 | 売却 | 300万円 | -3 BTC | 900万円 |

| 合計 | -8 BTC | 2,460万円 |

1年間で8BTC売却し2,460万円を得ました。

以上を式に当てはめると…

- 売買の所得=売却価額の総額-平均取得価額×総売却枚数

- 所得=2,460万円-279万円×8=228万円

答えは228万円です。

「平均279万円で取得したビットコインを8枚売ったら2,460万円入ってきた」という考え方です。

正解したらパーフェクト理解です!

レンディングで得た利益の所得

次にレンディング(貸仮想通貨)で得た利益の所得の算出方法です。

全額が所得

レンディングで得た利益(賃借料、報酬)は全額が所得になります。(取得価額がゼロ円だから)

例えば次のような場合、

- 貸した仮想通貨:ビットコイン1BTC

- 利率:1%

- 貸した期間:1年間

- → 利益:1BTC×1%=0.01BTC

0.01BTCすべてが所得になります。

日本円に換算しないの?

受取日のレートで換算する

報酬の仮想通貨は受取日のレートで円に換算します。

その日のレートを自分で調べて使ってかまいません。

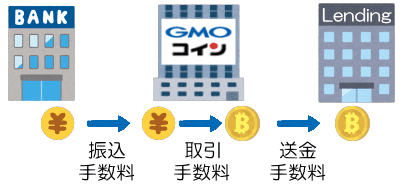

経費は計上できる

レンディング業者への送金手数料など経費は計上できます。

ただし、レンディングに使った仮想通貨の購入時にかかった振込手数料や取引手数料は経費計上できません。

これらを経費計上できるのは、当該仮想通貨を売却して損益が発生した時です。

保有中は計上できないよ。

評価額の差に税金はかからない

なお、貸し出した時と戻ってきた時で評価額に差が生じますが、

- 貸し出した時:1BTC=300万円

- 戻ってきた時:1BTC=310万円

含み益の状態ですのでこの差額に税金はかかりません。

レンディングは2回税金を取られる

注意してほしいのがレンディングで得た利益には税金が2回かかることです。

レンディングの賃借料で1BTCを得て、その時のレートが300万円だったとします。

- 受取時

- レート:300万円

- → 利益:300万円

すると、まず賃借料を受け取った時点で300万円の利益に対して課税されます。

その後、何年か経って売却したとしましょう。

- 売却時

- レート:320万円

- 平均取得価額:310万円

- → 利益:10万円

仮にその年の平均取得価額が310万円で売却価額が320万円だと、差額の利益10万円に課税されます。

取られるばっかり…

ステーキングで得た利益の所得

ステーキングで得た利益の所得の扱いはレンディングの場合とまったく同じです。

ハードフォークで得た利益の所得

次にハードフォークで得られた利益の所得の算出方法です。

ハードフォークとは?

ハードフォークとは仮想通貨の仕様の変更のことです。

従来とシステムが変わるため、新しい通貨が発行されることがあります。

ハードフォークに伴う新通貨の付与

仮想通貨業者で仮想通貨を保管したり、レンディングしていた時にハードフォークが行われたとします。

この時、新しい通貨が付与されることがあります。

The Mergeでは保管、レンディングしていたETHの量に応じてETHWが付与されました。

僕ももらいました!

所得の扱いは状況による

ハードフォークで得た新通貨は所得です。

その扱いは状況によって異なります。(以下、ETHWを例に解説)

1.現金に換算して付与された場合

仮想通貨業者がETHWを日本円に換算し、投資家に現金を付与した場合、付与された全額が所得となります。

取得価額(取得にかかった費用)がゼロ円だからです。

2.新通貨現物が付与されそのまま保有している場合

ETHWの現物そのものが付与され、そのあと売却せずに保有している場合。

ETHWの評価額がいくらになっていようが含み益の状態です。

まだ利益が発生していないので所得もゼロです。

3.新通貨現物が付与され売却した場合

付与されたETHWを売却した場合、取得価額がゼロなので売却額全額が所得です。

ただし、付与から売却までの間に新たにETHWを購入していた場合は、平均所得価額を算出し売却額との差額が所得となります。

考え方はレンディングと同じか。

所得の算出方法のまとめ

長くなりましたので要点をまとめます。

- 所得算出の基本

- 所得=収入ー経費

- 取得経費は売却前は計上不可

- 損益通算は雑所得内のみ

- 繰越控除は不可

- 売買利益の所得

- 所得=売却価額-平均所得価額×売却枚数-経費

- 平均所得価額=総取得価額÷総取得枚数

- 平均は年間で出す

- レンディング等取得分も含める(原価ゼロ)

- レンディングの所得

- 全額が所得

- 受取日のレートで円換算

- ステーキングの所得

- レンディングと同じ

- ハードフォークの所得

- 現金付与は全額が所得

- 現物付与は売却時点で所得

基本的な考え方と平均所得価額をしっかり理解すれば大丈夫です。

丸暗記ではなく理解を!

仮想通貨投資の確定申告と納税方法

所得を出せるようになったら次の作業は確定申告です。

確定申告とは?

まず、確定申告とは何か説明します。

源泉徴収は仮の納税

給与所得者の給与からは所得税が源泉徴収されています。

また、給与所得者以外でも源泉徴収されている税金があります。

しかし、所得によって変わる所得税の税率は、年度途中では確定していません。

| 課税所得金額 | 税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上 330万円未満 | 10% |

| 330万円以上 695万円未満 | 20% |

| 695万円以上 900万円未満 | 23% |

| 900万円以上 1,800万円未満 | 33% |

| 1,800万円以上 4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

自分の所得が329万円になるか、330万円になっちゃうか、最後まで分からないでしょ?

10%になるか20%になるか分からない!

そこで、源泉徴収では仮の税率で納税しているのです。

確定申告で誤差を修正

給与所得者の場合、この誤差は年末調整で解消されます。

一方、非給与所得者は年末調整がないので、確定申告をすることで誤差の解消を行います。

正確な納税額を確定させます!

給与所得者も確定申告が必要な場合が

給与所得者でも確定申告が必要な場合があります。

それが仮想通貨の所得にかかる税金です。

給与所得者が源泉徴収されているのは給与にかかる所得税です。

仮想通貨にかかる税金は源泉徴収されていません。

納税していない状態です。

そこで、確定申告をすることで仮想通貨の税金を納めるのです。

しないと脱税になる。

確定申告が必要な人

ただし、仮想通貨投資をしたすべての人が確定申告が必要なわけではありません。

確定申告が必要となる条件

確定申告が必要となる主な条件は以下の通りです。

- 給与所得者で以下のいずれかに該当する

- 収入が2千万円を超える

- 給与所得、退職所得以外の所得の合計が20万円を超える

- 給与を2カ所以上から得ている

- 非給与所得者で以下に該当する

- 所得が48万円を超える

しなくて良い人は?

確定申告が必要ない人

逆に言うと主に次のような人は確定申告は必要ありません。

- 給与所得者で仮想通貨投資や副業などの所得の合計が20万円以下

- 非給与所得者で仮想通貨投資などの所得の合計が48万円以下

20万円、48万円には仮想通貨投資以外の所得も含む点に注意です。

また、確定申告が不要でも住民税の納付は必要です。

確定申告不要で所得税がなくなるだけで、住民税までなくなるわけではありません。

市役所等で手続きをして納める必要があります。

確定申告の時期

確定申告は2月16日から3月15日までの間に行います。

申告する対象は前年1月1日から12月31日までに発生した所得です。

所得税の暗号資産の評価方法の届出

仮想通貨投資では「所得税の暗号資産の評価方法の届出」が必要です。

所得税の暗号資産の評価方法の届出とは?

上の方で平均所得価額の出し方は2つあると説明しました。

- 総平均法

- 移動平均法

このどちらを使うかを申請するのが「所得税の暗号資産の評価方法の届出」です。

どっちにするか言っとかなきゃダメなんだ。

届出をしなければ総平均法

申請は初めて仮想通貨投資をした翌年の3月15日までに行います。

届出用紙(PDF)をプリントアウトして必要事項を記入し、所轄税務署に持参または郵送での提出が必要です。

届出をしない場合、平均所得価額の算出方法は総平均法になります。

ってことは!

移動平均法は届出が必要

平均取得価額を総平均法で算出するならば届出は不要です。

逆に言うと、移動平均法を使う場合は届出が必要です。

確定申告が不要の場合でも届出は必要な点に注意しましょう。

また、届出は仮想通貨の種類ごとに行います。

ですので、ビットコインの届出をした翌年にイーサの取引を始めた場合、翌年にイーサの届出が必要です。

納税方法

確定申告を済ませると納税額が確定します。

納税の方法は以下の通りです。

所得税の納税方法

所得税の納税方法には以下の9種類があります。

- 振替納税(銀行口座引落)

- ダイレクト納付(銀行口座引落)

- インターネットバンキング納付

- ATM納付

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード方式)

- コンビニ納付(バーコード方式)

- 窓口納付

事前に手続きが必要なものもあります。

納税の期限は3月15日です。

けっこうややこしいです!

住民税の納税方法

住民税の納税方法には次の2つがあります。

- 普通徴収

- 確定申告後、納税通知書が送られてくる

- 金融機関、コンビニなどで支払う

- 分割払い(6、8、10、翌年1月の4回)

- 特別徴収

- 給与から天引

仮想通貨投資をしていることを会社に知られたくない場合は、普通徴収を選びましょう。

知られたくない~

確定申告と納税方法のまとめ

確定申告と納税方法の要点をまとめます。

- 確定申告が必要な人(主な例)

- 給与所得者で給与以外の所得が20万円以下

- 非給与所得者で所得が48万円以下

- 住民税の納付は必要

- 確定申告の期限

- 2月16日から3月15日まで

- 前年1年分の所得を申告

- 所得税の暗号資産の評価方法の届出

- 総平均法か移動平均法かを届出

- 届出ない場合は総平均法

- 納税方法

- 所得税:口座引落、銀行振込など

- 住民税:自分で払うor給与天引き

仮想通貨投資の脱税

最後は仮想通貨投資の脱税についてです。

脱税はバレる

脱税はバレるつもりでいましょう。

業者は情報を提供する

国税庁は仮想通貨業者に情報提供の要請ができます。

投資家がどれだけ儲けを出しているか、国税庁は知ることができるのです。

「少額の所得は調査しない」は誤り

「個人投資家の所得など少額だからわざわざ調査しない」と思う人もいるでしょう。

しかし、これは誤りです。

国税庁が調査するのは大口の脱税ですが、小口は各地の税務署が調査します。

少額だから調査されないわけではないのです。

バレちゃうわけね。

過去の未納付分は納付できる

過去に仮想通貨投資で所得が発生したけれど、税金を納めていない。

そういう場合は「期限後申告」が可能です。

期限後申告をすると通常の税金とは別に無申告加算税が課されます。

- 無申告加算税の税率

- 50万円までの部分:納税額の15%

- 50万円を超える部分:納税額の20%

ただし、税務調査で指摘される前に自主的に期限後申告をした場合、税率は一律5%に軽減されます。

また、一定の条件をみたす場合は無申告加算税は課されません。

正直に白状したらマケてやるよと。

期限後申告ができるのは本来の確定申告の期限から5年以内です。

脱税に対するペナルティ

仮想通貨投資で脱税をした場合、以下のようなペナルティが課されます。

延滞税

期限までに納税しなかったことに対するペナルティです。

納税額に対して最高14.6%が課されます。

無申告加算税

さきほど説明した期限後申告をした場合のペナルティです。

税率は最高20%ですが税務調査前に自主申告すれば5%に軽減されます。

過少申告加算税

本来の税額よりも少なく申告したことに対するペナルティです。

税率は15%ですが税務調査前に自主申告すれば課されません。

重加算税

悪質な脱税に対するペナルティです。

税率は最高40%です。

脱税はやめよう

脱税がバレない保証はありません。

バレると本来の納税額にプラスでペナルティが課されます。

割に合いませんので仮想通貨投資の所得は正しく申告し、脱税はやめましょう。

脱税は犯罪だよ。

仮想通貨投資の税金と確定申告のまとめ

最後に要点をまとめます。

要点のまとめ

- 課税対象と税率

- 確定した利益にかかる

- 所得税:5~45%

- 住民税:一律10%

- 所得の算出方法

- 所得=収入ー経費

- 損益通算と繰越控除

- 平均所得価額を出す(総平均法)

- レンディング等は全額が所得

- 確定申告と納税方法

- 給与所得者:20万円以上

- 非給与所得者:48万円以上

- 住民税の特別徴収は会社バレ

- 仮想通貨投資の脱税

- バレる

- 過去5年分は期限後申告可能

- ペナルティは最高40%

しっかり理解してしっかり納税

仮想通貨投資で初めて納税する人は1回読んだだけでは分からないと思います。

何度も読んでしっかり理解しましょう。

その上で正しい方法で確定申告、納税を行い、脱税で捕まらないようにしてください。笑

捕まると格好悪い。

初心者向けの仮想通貨投資の始め方は、こちらの記事で分かりやすく解説しています。

ぜひ読んで下さい!