不動産クラウドファンディングで「借入併用型」の案件が増加中です。

借入併用型案件にはメリットもありますが、リスクやデメリットもあります。

ですが、特に初心者はメリットばかりに目が行き、リスクやデメリットを見落としがちです。

そこで今回は、メリデメ両方ある借入併用型案件について解説します。

メリデメどちらも理解しましょう!

使う業者を増やせばチャンスが増えます!

タップできる目次

不動産クラファンの借入併用型案件

それでは、不動産クラファンの借入併用型案件について、詳しく解説していきます。

プチ解説 案件とは?

借入併用型案件とは?

不動産クラファンの基本は投資家+業者

不動産クラファンの基本的な形は、投資家+業者で出資です。

- 投資家と業者が共同で出資

- 物件を取得

- 投資家と業者で利益を分け合う

優先劣後出資だよね。

プチ解説 業者とは?

プチ解説 出資とは?

プチ解説 優先劣後出資とは?

借入併用型は銀行が加わる

借入併用型案件では投資家+業者に銀行が加わります。

- 投資家と業者と銀行が共同で出資

- 物件を取得

- 投資家と業者と銀行で利益を分け合う

投資家+業者の出資の他に銀行からの借入も合わせて使うので、「借入併用型案件」です。

なんで銀行が入るの?

メリットがあるからです!

借入併用型案件のメリット

不動産クラファンの案件に銀行融資が入ることには、複数のメリットがあります。

利回りが上がる

投資家+業者の場合、両者で得る利回りは物件が生み出す利回りとイコールです。

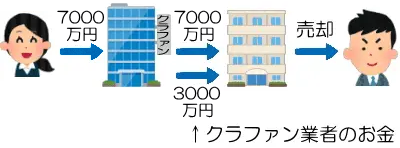

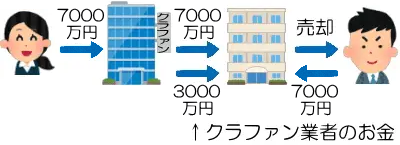

例えば、年間400万円の利益を出す価格1億円の物件があるとしましょう。

利回り4%の物件ですが、これを投資家+業者で取得します。

- 投資家:7,000万円

- 業者:3,000万円

- → 1億円の物件を取得

劣後比率30%か。

プチ解説 利回りとは?

プチ解説 劣後出資比率とは?

この場合、投資家+業者の投資利回りは4%ですよね?

- 投資額:1億円

- 利益:400万円

- → 利回り:400万円÷1億円=4%

物件の利回りそのままね。

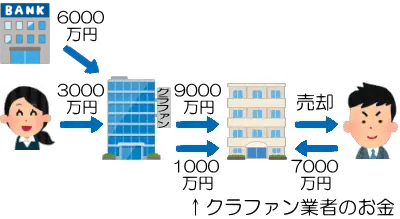

さて、銀行が加わり次のようになったとします。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

- → 1億円の物件を取得

この物件が生み出す利益は400万円(年利4%)のままです。

でも、銀行は融資なので受け取る金利は4%もありません。

仮に金利2%で銀行から借りたとしましょう。

すると、利益400万円の配分はこうなります。

- 銀行:6,000万円×2%=120万円

- 投資家+業者:400万円-120万円=280万円

銀行は4%でもらうんじゃないんだ!

その結果、投資家+業者の利回りはこうなります。

- 投資額:4,000万円

- 投資家:3,000万円

- 業者:1,000万円

- 利益:280万円

- → 利回り:280万円÷4,000万円=7%

爆上げだ。

金利2%の銀行融資を併用して利回り4%の物件を取得する。

その結果、投資家+業者の利回りが4%から7%に上がるということです。

このように、「利率が低い銀行融資を利用することで、得られる利益率が上がる」ことをレバレッジ効果といいます。

借入併用型案件の最大のメリットはレバレッジ効果で利回りが上がることです。

銀行を利用して儲けます!

大型物件に投資できる

2つ目のメリットは大型物件に投資できることです。

平均的なクラファン業者が募集して集まるのは、多くても10億円でしょう。

ここに銀行融資が30億円加われば40億円の物件に投資できます。

借入併用型案件ならば六本木の高級1棟マンションといった、大型の優良物件への投資が可能になるのです。

金融機関のお墨付き

最後に3つ目のメリットです。

借入併用型案件には銀行の融資が入ります。

それはつまり、銀行の審査をクリアしているということです。

借入併用型案件であることが、一定の安全性の裏付けになります。

銀行がOKを出したよと。

借入併用型案件のリスクとデメリット

一方、借入併用型案件にはリスクやデメリットもあります。

償還順位が銀行よりあと回し

投資家+業者で出資の場合、元本の償還は投資家が優先です。

ですので下の場合、物件が7,000万円でしか売れなくても投資家の元本は全額戻ってきます。

- 投資家:7,000万円

- 業者:3,000万円

- → 1億円の物件を取得

プチ解説 償還とは?

しかし、借入併用型案件では銀行融資の返済が最優先されます。

投資家の優先順位は2番目です。

| 優先順位 | 融/出資者 |

|---|---|

| 1 | 銀行 |

| 2 | 投資家 |

| 3 | 業者 |

では、上の方で挙げた例で物件が7,000万円でしか売れなかったらどうなるでしょう?

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

- → 1億円の物件を取得

売却で入ってきた7,000万円から、まず銀行が6,000万円を取る。

その次に投資家なので、投資家に戻ってくるのは1,000万円だけです。

元本割れじゃん!

プチ解説 元本割れとは?

最優先は銀行様、投資家はあと回し。

同じ7,000万円でも、投資家+業者なら元本全額回収なのに、借入併用では元本割れ。

これが利回りアップの代わりに背負うリスクです。

投資家+業者よりハイリスクです!

リスク部分を担当

2つ目のリスクですが、「掛け目」って聞いたことありませんか?

例えば、評価額1億円の土地が担保の場合、銀行は7掛けの7千万円までしか貸さないみたいな。

そうすることで、銀行は土地が評価額通りに売れなかった場合に備えます。

リスクを避けてるんだ。

その通り!

リスクを避けているのです。

7千万円までは貸せるけれど、その先の3千万円はリスキーだから貸せないよなと。

その銀行が避けたリスキーな部分に出資するのが借入併用型案件です。

さきほどの例も同様。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

- → 1億円の物件を取得

銀行が貸さない4千万円に出資…

銀行が手を出さないリスク部分を担当する。

それが、借入併用型案件の隠れた実態なのです。

劣後出資比率と値下げ余地の混同

この意味が分からない人は、先にこちらの記事を読んでください。

他にもリスクがあります。

次のように融/出資する案件があったとしましょう。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

この案件を業者が案件詳細ページなどで紹介するのですが。

業者によっては次のように書いている場合があります。

出資総額4千万円で劣後出資比率は25%です。なお、この案件には金融機関からの融資が別途あります。

書いていることは間違いありません。

出資は4千万円、劣後25%です。(銀行の6千万円は「融」資)

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 3,000万円 | 75% |

| 業者(劣後出資) | 1,000万円 | 25% |

| 出資総額 | 4,000万円 |

でも、物件の値下げ余地は25%ではありませんよね?

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

返済の最優先は銀行なので、物件が9千万円以上で売れてくれないと元本割れになる。

つまり、値下げ余地は10%です。

ぜんぜん違うじゃん…

借入併用型案件では「劣後出資比率=物件の値下げ余地」ではありません。

それに気づかず25%ダウンまで大丈夫と勘違いする投資家もいるでしょう。

借入併用に気づかず応募

最後にごくわずかですが、借入併用であることが成立前書面に書かれているだけで、案件詳細ページには書かれていない業者もあります。

このため、借り入れがあることに気づかずに応募する投資家もいるでしょう。

プチ解説 成立前書面とは?

自業自得ですが…

借入併用型案件への対策

このように借入併用型案件にはリスクとデメリットがあります。

投資家はこれらにどう対策を取るべきでしょうか?

成立前書面を読む

投資家の間では次のような声があります。

確かにそれはその通りだとは思います。

書いてほしいよね…

でも、書かなくても応募が集まっている業者は、わざわざ書きません。

書かなくても集まるのですから。

そうである以上、成立前書面を読んで融資の有無を自分で確認するしかない。

あるべき論ではなく現実論として。

すべてが自己責任の投資の世界では、我が身は自分で守るのが基本です。

損したくなかったら面倒がらずに成立前書面を読みましょう。

習慣づけましょう!

値下げ余地が少ない案件はパスする

さきほどの例では値下げ余地は10%ですが。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

値下げ余地が少ない案件はリスキーなので避けるべきです。

運用期間や物件との兼ね合いがあるので、一概に何%とは言えませんが。

僕は10%を切ると怖いです。

できれば20%ほしいよね。

利回りに踊らされない

どれだけ利回りが高くても、元本が戻ってこなければ大損です。

特に初心者は儲けることよりも損をしないことを重視すべき。

利回りに踊らされないようにしましょう。

借入併用型案件をよく理解して活用を

以上、借入併用型案件について見てきました。

- メリット

- 利回りが上がる(レバレッジ効果)

- 大型物件に投資できる

- 金融機関のお墨付き

- リスクとデメリット

- 償還順位が銀行よりあと回し

- リスク部分を担当

- 劣後出資比率と値下げ余地の混同

- 借入併用に気づかず応募

借入併用型案件にメリットがあることは事実です。

しかし、リスクとデメリットも存在します。

ワンセットだよね。

とは言え、リスクとデメリットがかなり小さい案件があることも事実です。

大切なのはリスクとデメリットをちゃんと見つけて判断すること。

案件詳細ページや成立前書面をしっかりチェックし、メリットが大きく、リスクとデメリットが小さい案件を選びましょう。

リスクとデメリットが大きいときは、投資を見送る意志の強さも必要です。

以上です!

コメント

不動産クラファン初心者です。

書籍と遜色ない記事を毎回書いただきありがとうございます。

こんにちは~

書籍だなんてとんでもない。

せいぜい週刊ゲンダイか東スポがいいとこですよ。

時間つぶしで気楽に読んでください。笑