【最終更新日:2024年10月1日】

ソシャレン業者ってどこがおすすめ?

たくさんありすぎて選べないよ…

と、お悩みの方へ。

これまでにソシャレン、クラファンで2億円以上を投資して損失ゼロの現役投資家が、

- 初心者にオススメの

- ソーシャルレンディング業者

を紹介します。

ぜひ参考にしてください!

安全最重視のオススメ業者です!

ソシャレン、クラファン、すべての業者をリストアップしました!

タップできる目次

オススメのソーシャルレンディング業者

一番のオススメは以下の3社です。

どこが良いか迷っている方は、まずこの3社で始めましょう。

Funds

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★★★☆ |

| 利回り | ★★☆☆☆ |

| 投資しやすさ | ★★★★★ |

| 僕の投資額 | 1,100万円 |

Fundsは非常に人気が高いソーシャルレンディング業者です。

プチ解説 利回りとは?

プチ解説 業者とは?

信頼性:おおむね高い

ソーシャルレンディングで投資をするには各業者の会員になる必要がありますが、Fundsの会員は10万人以上います。

借り手企業がFundsを利用すると、Fundsの会員に自社のサービスを知ってもらえる。

このため、多くの借り手企業が広告目的でFundsを利用しているのです。

広告のためにFundsを使っているのか。

プチ解説 会員とは?

プチ解説 借り手企業とは?

広告目的で利用するのに不正を行うと逆効果ですよね?

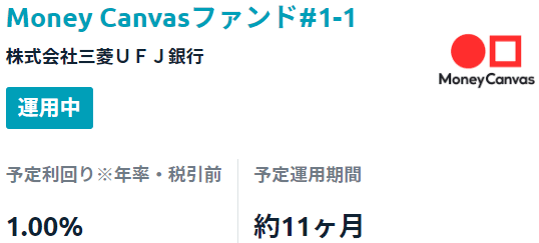

しかも、Fundsを利用しているのは三菱UFJ銀行やメルカリなど、大半が上場企業です。

ですので、不正が起こることはまず考えられません。

安全性:おおむね高い

広告目的で案件を募集するのですから、投資した人に損失を与えることは考えにくいです。

この点でFundsの安全性は基本的に高いです。

プチ解説 案件とは?

最近は広告目的ではなく純粋な資金調達のためにFundsを利用する企業の方が多くなっています。

しかし上述の通り、その大半が上場企業です。

上場企業が借金を踏み倒す可能性は極めて低いので、安全性の高さが期待できます。

なお、Fundsは案件ごとに借り手が異なります。

必ず案件ごとに投資の是非を判断しましょう。

基本的に安全だけど、案件ごとに要チェックってことね。

利回り:低い

Fundsの利回りは平均2%台です。

他社と比べるとかなり低い水準です。

利回りが低い代わりに安全性が高い投資先と考えてください。

それでも銀行の100倍です!

投資しやすさ:非常にしやすい

Fundsは投資しやすいです。

募集が月に10回前後もある上に、大半の案件で募集額が2~3億円と多いです。

このため、多くの場合、募集開始当日には満了しません。

翌日以降でも投資できる案件が大半で、人気業者の中ではダントツに投資しやすいです。

クリック合戦はほとんどないよ。

プチ解説 満了とは?

プチ解説 クリック合戦とは?

手数料など

Fundsの手数料などは以下の通りです。

| 入金方式 | あと入金 | |

|---|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 業者負担 | |

プチ解説 あと入金と事前入金とは?

プチ解説 入金、出金とは?

総評:安全重視派には欠かせない投資先

上場企業+広告目的が裏付ける信頼性と安全性の高さは大きな魅力です。

借り手が非上場企業の案件は月に2~3件だけ。

上場企業案件だけでも募集額は十二分にあります。

案件数、募集額とも常に豊富なので、投資のしやすさもダントツです。

安全重視の投資家にとって、Fundsは欠かせない投資先でしょう。

安全重視ならばFundsです!

・条件:口座開設だけ

・抽選で10人に1人:2,000円

・落選者全員:1,000円

・期限:2024年10月31日まで

投資をしなくても口座開設だけでもらえます!

さらにダブルプレゼント!

口座開設でAmazonギフト券1,000円分がもらえるキャンペーンを開催中です。

・口座開設のみ

・下記リンクから申請

・金額:1,000円

・期限:2024年12月27日まで

・上記キャンペーンと併用可

メディア限定キャンペーンなので、必ず下の「口座開設」リンクから申請してください。

さらにさらにトリプルプレゼント!

キャンペーン期間中の初投資でアマゾンギフト券がもらえます。

・条件1:下記リンクから12月27日までに口座開設

・条件2:12月31日までに合計30万円以上投資

・金額:3,000円

・期限:2024年12月31日まで

3つのキャンペーンのあわせ技で、最大6,000円分ゲットのチャンスです!

AGクラウドファンディング

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★★☆☆ |

| 利回り | ★★☆☆☆ |

| 投資しやすさ | ★★★☆☆ |

| 僕の投資額 | 550万円 |

AGクラウドファンディングは東証プライム上場企業直営のソーシャルレンディングです。

信頼性:非常に高い

AGクラウドファンディングの実質的な運営会社は、貸金業大手のアイフルです。

東証プライム上場企業で純資産は1千億円以上。

運営会社としての信頼性はトップクラスです。

安全性:やや高い

アイフルには2種類の案件があります。

一つは「アイフル案件」です。

アイフル案件で我々投資家のお金の借り手はアイフルです。

| 種類 | 安全性 | 利回り |

|---|---|---|

| アイフル案件 | 極めて高い | 1%前後 |

我々のお金を上場企業であるアイフルに貸す、つまり、上場企業の社債を買うのに相当します。

このため、利回りが1%前後と低い代わりに安全性は抜群です。

安全性重視の案件です!

もう一つの「外部案件」ではお金の借り手はアイフルとは関係ない一般企業です。

| 種類 | 安全性 | 利回り |

|---|---|---|

| 外部案件 | 高いとは言えない | 4~6% |

借り手が一般企業なのでアイフル案件より安全性が低い一方、利回りは4~6%と高いです。

外部案件でもアイフルの50余年の貸金業のノウハウが借り手の審査やモニタリングに活かされています。

ですので、一定の安全性は期待できますが注意するに越したことはありません。

案件ごとにしっかり調べたほうが安全ね。

プチ解説 モニタリングとは?

利回り:低い

最近の平均利回りは4%前後です。

上述の通りAGクラファンの案件は2種類あり、利回りが大きく異なります。

募集されるのは外部案件が中心なため、利回りも4~6%が多いです。

| 案件 | 利回り |

|---|---|

| アイフル案件 | 1%前後 |

| 外部案件 | 4~6% |

ただ、外部案件は募集額が少ないものが多いです。

このため、4~6%の案件に必ずしも投資できるとは限りません。

投資しやすさ:標準的

案件の募集は月に3~5回あります。

まず、アイフル案件は1回あたりの募集額が3億円と非常に多く、満了することはめったにないので極めて投資しやすいです。

一方の外部案件は募集額が数千万円の小型案件と、1億円を超える大型案件に分かれます。

AGクラファンの募集は先着方式なので、小型案件はクリック合戦で極めて投資しにくいでしょう。

一方の大型案件は募集開始と同時に応募すれば投資できる可能性が高いです。

狙うならば大型案件。

プチ解説 先着方式とは?

手数料など

AGクラウドファンディングの手数料などは以下の通りです。

| 入金方式 | あと入金 | |

|---|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 自分の口座 | 金額 |

| GMO銀行 | 無料 | |

| GMO銀行以外 | 145円 | |

総評:手堅い投資でお金を増やす

AGクラファンは2種類の案件の使い分けがポイントです。

| 種類 | 利回り | 安全性 |

|---|---|---|

| アイフル案件 | 1%前後 | 極めて高い |

| 外部案件 | 4~6% | 高いとは言えない |

アイフル案件は東証プライムの社債相当で利回りは1%前後です。

低い利回りですが銀行の金利は0.02%。

銀行に預けるくらいなら、アイフル案件の方がはるかに儲かりますよね?

確実に投資できるしね。

アイフル案件で堅実な投資。

そして、外部案件の中で堅そうなものを選んで利回り4~6%を取りにいく。

2つの案件を組み合わせた賢い投資でAGクラファンを活用しましょう。

おすすめの業者です!

上場企業系で4~6%は美味しいです!

プチ解説 上場企業系とは?

・条件:会員登録だけ

・金額:1,000円

・期限:当面の間

当ブログを含む一部メディア限定のキャンペーンです。

必ずこちらのリンクから会員登録してください。

→ AGクラウドファンディング

投資をしなくても会員登録だけでもらえます!

OwnersBook

| 信頼性 | ★★★★★ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 利回り | ★★★★☆ |

| 投資しやすさ | ★★☆☆☆ |

| 僕の投資額 | 241万円 |

OwnersBookは不動産系のソーシャルレンディング業者で一番人気です。

信頼性:非常に高い

OwnersBookの運営会社は東証プライム上場企業で、信頼性は業界屈指の高さです。

創業から2023年12月期まで11期連続増収増益と経営は好調で、不正をする可能性は極めて低いです。

安全性:懸念点がある

OwnersBookでお金の借り手は不動産会社であり、担保も不動産です。

そして、OwnersBookの運営会社は総資産650億円の不動産運用会社です。

つまり、不動産のプロが借り手の不動産会社と担保不動産を審査するということです。

これがOwnersBookの一番の強みであり、安全性の裏付けとなっています。

安全性重視ならOwnersBook。

プチ解説 担保とは?

その一方、運用期間が2~3年と長いことが懸念点です。

運用期間が長くなるとリスクも高まるので注意しましょう。

プチ解説 運用期間とは?

プチ解説 「予定より早く運用が終了」とは?

利回り:平均的

利回りは平均で4~5%台です。

現在のソーシャルレンディング業界の平均レベルです。

投資しやすさ:しにくい

人気が極めて高いため、OwnersBookは投資しにくいです。

ただし、以前と比べて大型の案件が増え、現在は半数の案件で募集額が1億円を超えています。

億円単位の案件の場合、募集開始と同時に応募すれば投資できることが多いです。

狙うなら億円案件ね。

手数料など

OwnersBookの手数料などは以下の通りです。

| 入金方式 | 事前入金 | |

|---|---|---|

| 振込先銀行 | 三菱UFJ銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 330円 | |

総評:初心者に最良の投資先

社長の岩野氏は「安全性を犠牲にしてまで案件を増やすつもりはない」と明言するほど、安全性に強くこだわっています。

運用期間が長い点がネックですが、それでもなおOwnersBookは安全面で魅力的な投資先です。

もちろん、OwnersBookのすべての案件が100%安全というわけではありません。

一つ一つの案件をしっかり検討する必要はあります。

それさえ徹底すれば、OwnersBookは初心者にとって安心できる投資先です。

運用期間が短めの案件を狙いましょう!

オススメだけど注意が必要な業者

次は、オススメだけどちょっと注意が必要なソーシャルレンディング業者です。

COOL

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 利回り | ★★★★☆ |

| 投資しやすさ | ★★★★☆ |

| 僕の投資額 | 345万円 |

COOLは東証グロース上場企業が運営するソシャレン業者です。

信頼性:おおむね高い

COOLの実質的な運営会社は東証グロース上場のZUUです。

金融系メディアの運営などを行っており業績は堅調で、信頼性はおおむね高いと考えます。

安全性:懸念点がある

募集する案件は大きく3つに分かれます。

- 上場企業系案件

- 広告目的案件

- その他の案件

1の上場企業系案件は借り手が上場企業なので安全性が高いです。

2の広告目的案件はFundsのところで紹介しました。

お金を借りることではなく、募集を通して自社と自社の商品を投資家に知ってもらうことが目的です。

投資家に損をさせたら広告の意味がありませんので、こちらも安全性が高いです。

3のその他の案件は無担保無保証だったり借り手が微妙だったり、ややリスキーなものがあります。

COOLでは1と2の案件だけに投資することを強くおすすめします。

- 上場企業系案件

- 広告目的案件

利回り:平均的

運営開始以来一貫して平均利回りは4%台です。

安全性が高めの案件で4%台はオトク感があります。

最近は1~2%の業者も増えてきたからね。

投資しやすさ:比較的しやすい

募集は月に1回程度で、1回あたりの募集額も数千万円と多くないです。

しかし、COOLは積極的に広告していないため、とにかく地味で目立ちません。

以前に比べると会員が増えてきてはいますが、それでもクリック合戦になることはめったにないです。

他の業者に比べるとかなり投資しやすいでしょう。

手数料など

COOLの手数料などは以下の通りです。

| 入金方式 | 事前入金 | |

|---|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 業者負担 | |

総評:他の投資家が気付いていないうちに活用すべき

はっきり言ってCOOLは美味しいです。

上場企業系である上に、堅い案件が多い。

利回りは4%台と悪くないですし、なによりも競争なしで投資できる。

- 上場企業系

- 利回り高め

- 投資しやすい

COOLは好条件が揃った隠れた優良業者です。

いずれ人気業者になるのは間違いなし。

他の投資家が気付いていない今のうちに活用しましょう。

良い業者は早い者勝ちです!

Pocket Funding

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 利回り | ★★★★★ |

| 投資しやすさ | ★★★☆☆ |

| 僕の投資額 | 675万円 |

Pocket Fundingは沖縄が地盤の中堅ソシャレン業者です。

信頼性:おおむね高い

ソーシャルレンディングの本質は貸金業です。

そして、Pocket Fundingの運営会社は25年以上に渡って貸金業を営んでいます。

つまり、Pocket Fundingはソーシャルレンディングの本質部分について豊富な経験を持っているのです。

地盤の沖縄では大手の金融、不動産グループであり、業歴の長さからも一定の信頼性が期待できます。

目立たないけどスゴイのね!

安全性:懸念点がある

借り手や担保は沖縄県内のものが多く、担保の現地チェックや定期的なモニタリングを行っています。

また、米軍施設を担保とする軍用地案件は、賃料の払い手が日本国政府であることから抜群の安全性です。

プチ解説 軍用地案件とは?

一方で運営会社が非上場であるため経営状態が見えません。

また、借り手の多くが中小企業や個人である点も不安要素です。

最近はリファイナンス(融資期間延長)案件が増えているのも懸念点です。

軍用地案件など担保が堅い案件を選んで投資することをおすすめします。

利回り:やや高い

利回りは平均で5%台前半です。

全体の半分以上の案件が5%以上となっています。

他のソシャレン業者と比べて利回りはやや高めです。

最近は4%台でも高めだもんね。

投資しやすさ:標準的

募集がほぼ毎週ある一方、過半数の案件で募集額は2千万円以下と多くありません。

募集額が数百万円の案件も少なくなく、こちらはクリック合戦です。

ただ、募集額が数百万円の案件を除き、募集開始と同時に応募すればおおむね投資できます。

知名度が低いこともあり、他社に比べて投資しやすいです。

手数料など

Pocket Fundingの手数料などは以下の通りです。

| 入金方式 | 事前入金 | ||

|---|---|---|---|

| 振込先銀行 | みずほ銀行 | ||

| 入金時の振込手数料 | 投資家負担 | ||

| 出金時の振込手数料 | 自分の口座 | 3万円未満 | 3万円以上 |

| みずほ銀行那覇支店 | 無料 | 無料 | |

| 那覇支店以外のみずほ銀行 | 220円 | 440円 | |

| みずほ銀行以外 | 490円 | 660円 | |

総評:有効活用すべき中堅業者

Pocket Fundingは沖縄県外の案件も扱っていますが、運営会社の強みを活かせるのは沖縄県内です。

沖縄県内の案件に絞って投資することをおすすめします。

業界全体で利回りが低下傾向の中、Pocket Fundingの5%台の案件は魅力的です。

また、安全性が高い軍用地案件は狙い目。

唯一の沖縄スペシャリストの業者ですので有効に活用しましょう。

担保が堅い案件も多いです!

Funvest

| 信頼性 | ★★★★☆ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 利回り | ★★★☆☆ |

| 投資しやすさ | ★★★☆☆ |

| 僕の投資額 | 0円 |

Funvestは上場企業系のソシャレン業者です。

信頼性:おおむね高い

Funvestの運営会社は大和証券グループ本社とクレディセゾンの共同出資会社です。

東証プライム上場企業2社がバックについていますので、信頼性は業界トップクラスと言って良いでしょう。

安全性:懸念点がある

これまで100件以上の案件を組成しており、実績は十分にあります。

ただ、大半の借り手が非上場企業である上に、一部の借り手への偏りも見られます。(グラフは2023年の実績)

さらに、募集開始まで成立前書面が非公開で、事前に内容を確認できません。

その状態を放置し続けている企業姿勢には疑問を持たざるを得ないです。

ほとんどの業者は事前公開だよ。

プチ解説 組成とは?

プチ解説 成立前書面とは?

利回り:やや低い

利回りは微減傾向でギリギリ3%台を維持しています。

他社と比べると見劣りする水準ではあります。

ただ、プライム上場系であることを考えると極端に低いと言うほどでもないです。

3%台はキープしてほしいよね。

投資しやすさ:標準的

募集回数は月に5~6回と多めです。

募集額は平均1億円たらずですが、会員数がまだそれほど多くありません。

募集開始と同時に応募すればほぼ確実に投資でき、翌日でも投資できることもたまにあります。

手数料など

Funvestの手数料などは以下の通りです。

| 入金方式 | あと入金 | |

|---|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 業者負担 | |

総評:案件を選んで上手に活用

Funvestはやはり野村證券、クレディセゾンの東証プライム2社がバックに付く信頼性です。

変なことはしないという安心感があります。

一方で借り手の多くが非上場企業であり、一部の借り手に偏るなどリスクもあります。

その点は案件をしっかり選ぶという基本の徹底で対策しましょう。

上場企業2社がバック。

堅い業者で手堅く儲けましょう。

信頼性はピカイチです!

・条件:会員登録だけ

・金額:1,000円

・期限:当面の間

登録の際、必ず「お知らせメール(新ファンドのご案内等)の配信を希望する」にチェックを入れてください。

投資をしなくても会員登録だけでもらえます!

さらにダブルプレゼント!

キャンペーン期間中の初投資でアマゾンギフト券がもらえます。

・条件:投資完了

・金額:1,500円

・期限:会員登録から60日以内

あわせて2,500円ゲットのチャンスです!

もちろん、投資はせず会員登録だけでもOKです。

→ 会員登録ページへ(無料)

バンカーズ

| 信頼性 | ★★★☆☆ |

|---|---|

| 安全性 | ★★☆☆☆ |

| 利回り | ★★★★★ |

| 投資しやすさ | ★★★★★ |

| 僕の投資額 | 480万円 |

バンカーズは高い信頼性が期待できる中堅業者です。

信頼性:やや高い

バンカーズの元グループトップ(現相談役)は三菱UFJ銀行の元代表取締役専務でした。

現在のグループトップは大和証券出身で、他にもメガバンクなど大手金融機関の出身者が多いです。

大手金融機関はコンプライアンス意識が高いので、一定の信頼性が期待できます。

三菱UFJの元専務が不正はしないよね。

財産も名誉もあって不正をする理由がないです!

安全性:懸念点がある

担保を厚めに取っているなど、個々の案件の安全性は総じて高めだと感じます。

ただ、運営会社が上場企業ではないので経営実態が見えません。

懸念点があるというより、安心はできないと考えてください。

また、募集の案内メールが来るのは募集開始の前日か当日です。

十分に時間をかけて検討できないのがリスク要因です。

ちゃんと調べる時間がない…

利回り:やや高い

以前は利回り2%台の案件が大半でしたが、最近は3%台後半から6%台の案件が中心になってきました。

2~3%台の業者が増えていますので、バンカーズの利回りは他の人気業者よりも高めだと思います。

投資しやすさ:非常にしやすい

募集回数、1回あたりの募集額ともに多く投資しやすいです。

1回の募集額が多めなこともあり、募集開始の翌日以降でも投資できることがよくあります。

Fundsと並んで人気業者の中ではトップレベルの投資しやすい業者です。

手数料など

バンカーズの手数料などは以下の通りです。

| 入金方式 | あと入金 | |

|---|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 業者負担 | |

総評:分散投資先として活用すべき

バンカーズは総じて堅い案件が多く、利回りも悪くありません。

何よりも募集回数が多く投資しやすいのが良いです。

募集が少ない業者だと「次いつ投資できるか分からないから多めに50万円投資しよう」とかなっちゃいますよね?

バンカーズは募集が多いので、25万円を2回とか10万円を5回とかできる。

それが分散投資でリスク低減につながります。

バンカーズは少額での分散投資に活用できる業者です。

1案件に多額は避けましょう!

選べるe-GIFTはAmazonギフト券などに無料で交換できます。

・条件:会員登録+無料メルマガ登録

・金額:2,000円

・期限:2024年11月30日まで

※ 会員登録の途中でメルマガ登録をします

※ メディア限定のタイアップキャンペーンなので、必ず下の「会員登録ページへ」から登録してください

会員登録だけで、投資しなくてももらえます!

→ 会員登録ページへ(無料)

オススメ業者を一覧表で比較

ここまで見てきたオススメ業者を一覧表で比較します。

オススメ業者を選ぶコツ

「信頼性が高く、高利回りで、投資しやすい」

そんなパーフェクトな業者は存在しません。

ですので次のような

- 信頼性は高いけれど、利回り低め

- 信頼性は落ちるけれど、利回り高めで投資しやすい

性格が異なる複数の業者を組み合わせて使うことで、互いの弱点を補い合うのがオススメ業者を選ぶコツです。

オススメ業者を比較することで、自分にとって最適な業者の組み合わせを見つけましょう。

オススメ業者の比較一覧表

凡例

比較一覧表の凡例は以下の通りです。

- 累計募集額:運営開始から2024年9月末日までの募集額の合計(不成立、非公開の案件を除く、以下同)

- 上場市場:運営会社またはその親会社等が上場する市場

- 利回り:直近6カ月の間に募集された案件の利回りの平均

- 運用期間:直近6カ月の間に募集された案件の運用期間の平均

利回りと運用期間は最近の傾向だよ。

補足

1.Fundsの累計募集額は不成立になった案件と非公開で募集された案件の分を除きます。

2.OwnersBookは早期償還が多いため、実際の運用期間は平均10カ月前後です。

比較一覧表

| 業者 | 運営開始 | 累計募集額 | 上場市場 | 信頼性 | 安全性 | 利回り | 運用期間 | 投資しやすさ | ひとことアピールポイント | 公式サイト |

|---|---|---|---|---|---|---|---|---|---|---|

| Funds | 2019年1月 | 751億円 | 非上場 | ★★★★☆ | ★★★★☆ | 2.3% | 15.5カ月 | ★★★★★ | 低利だが高安全性+投資しやすい | 公式サイト |

| AGクラファン | 2021年9月 | 186億円 | プライム | ★★★★★ | ★★★☆☆ | 4.3% | 15.8カ月 | ★★★☆☆ | 超手堅い、4~6%案件が狙い目 | 公式サイト |

| OwnersBook | 2014年9月 | 548億円 | プライム | ★★★★★ | ★★☆☆☆ | 4.9% | 23.0カ月 | ★★☆☆☆ | 実績トップで高利回りの鉄板業者 | 公式サイト |

| COOL | 2019年7月 | 16億円 | グロース | ★★★★☆ | ★★☆☆☆ | 5.0% | 10.9カ月 | ★★★★☆ | 投資しやすい隠れた高利優良業者 | 公式サイト |

| Pocket Funding | 2017年8月 | 78億円 | 非上場 | ★★★★☆ | ★★☆☆☆ | 5.2% | 13.1カ月 | ★★★☆☆ | 利回り高い、沖縄案件限定で投資 | 公式サイト |

| Funvest | 2021年11月 | 68億円 | プライム | ★★★★☆ | ★★☆☆☆ | 3.1% | 7.9カ月 | ★★★☆☆ | 上場企業がバック、抜群の信頼性 | 公式サイト |

| バンカーズ | 2020年12月 | 578億円 | 非上場 | ★★★☆☆ | ★★☆☆☆ | 5.9% | 9.6カ月 | ★★★★★ | 投資しやすい、分散投資先に最適 | 公式サイト |

業者を組み合わせて使おうね。

投資のしにくさをカバーする対策

以上の7社はいずれも人気業者なので他社に比べると投資しにくいです。

そこで、僕が実践している投資しにくさ対策を紹介します。

多数の人気業者で投資する

人気業者は競争率が高く投資しにくい。

そこで対策です。

多数の人気業者で投資する

使う業者が5社だけだと、チャンスそのものが少ないのだから投資できなくて当然ですよね?

なので、使う業者を増やす。

10社にすれば2倍、20社にすれば4倍にチャンスが増えます。

多数の業者で投資中です!

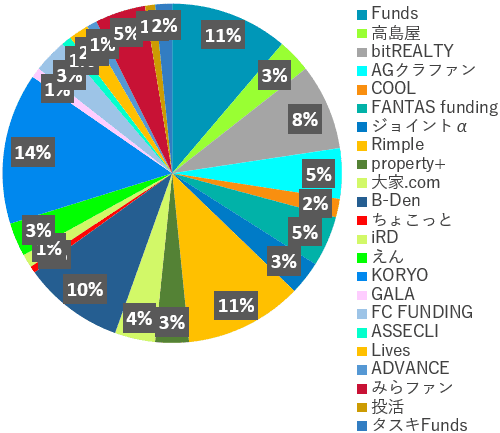

僕は実際に多数の人気業者で投資しています。

常に20社以上で投資中です。

ぶっちゃけ、面倒ですよ。笑

でも、ぜいたく言ってもしょうがないじゃないですか?

業者を増やせば投資しやすくなる。

ならば増やすのみです。

ちなみに、過去に投資したことがある業者は60社以上。

まだ投資していない業者も合わせると、100社以上で会員登録済みです。

どの業者も会員登録は無料です!

オススメのソーシャルレンディング業者のまとめ

最後にオススメのソーシャルレンディング業者について要点をまとめます。

- 投資のしにくさをカバーする対策

- 人気業者は投資しにくい

- 多数の人気業者を利用する

多くの良い業者を使うことで、安全性の向上と投資額アップを両立できます。

みなさんも多数の優良業者を利用して投資額を増やしてください。

以上、オススメ業者についてでした!

会員登録だけでAmazonギフト券がもらえます!

見落としている業者はありませんか?

コメント