【2025年2月5日更新】

COOLってどうなの?

あんまり聞かない業者よね。

マイナーな業者って不安になりますよね。

ソーシャルレンディングのCOOL(クール)で投資して大丈夫か?

これまでCOOLで300万円以上を投資してきた現役投資家が解説します。

結論から言うと以下の通りです。

- 結論:知名度は気にせず活用すべし

- 運営会社が上場企業系

- 安全性の高い案件が多い

- 利回り高めで投資しやすい

- 隠れた優良業者

経験者の立場からCOOLの悪いところも含めてホンネで解説します。

参考にしてください。

悪いところも指摘します!

見落としている業者があるかも?

タップできる目次

COOLの概要

まず最初にCOOLの概要です。

基本情報

COOLの基本情報は以下の通りです。(2025年2月5日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | COOL(クール) |

|---|---|

| 運営会社 | 株式会社COOL |

| 運営開始 | 2019年7月 |

| 累計調達額 | 16億6,259万円 |

| 利回り | 4.2~6.0% |

| 運用期間 | 9~12カ月 |

| 最低投資額 | 1万円 |

プチ解説 利回りとは?

プチ解説 運用期間とは?

プチ解説 最低投資額とは?

COOLは中堅のソーシャルレンディング業者です。

これまでに分配の遅延や元本の毀損などは一切起きていません。

投資家の被害は起きてないよ。

プチ解説 業者とは?

プチ解説 分配とは?

プチ解説 元本とは?

プチ解説 元本の毀損とは?

●公式サイト:COOL

投資の仕組み

COOLはソーシャルレンディングというタイプの投資です。

どんな投資なのか仕組みを簡単に説明します。

ご存知の方は次に飛んでください!

→ 次に飛ぶ!

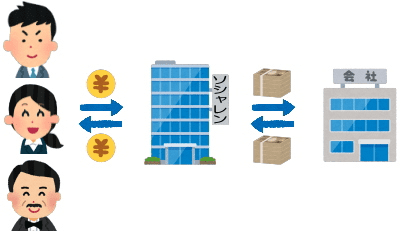

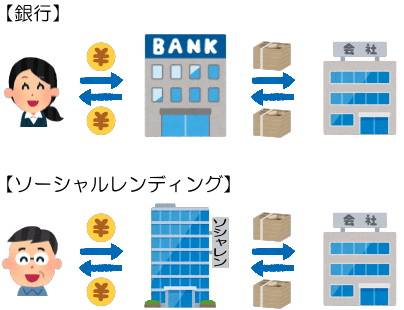

ソーシャルレンディングとは?

ソーシャルレンディングは「私たちのお金を企業に貸して利息で儲ける投資」です。

- 投資家が出資したお金を

- ソーシャルレンディング業者が企業に貸し

- 企業が利息を付けて返し

- 投資家に利益を付けて返す

プチ解説 出資とは?

利息で儲けるのね。

投資家と企業との間に入るソーシャルレンディング業者が作業をすべて代行します。

COOLはソーシャルレンディング業者です。

ソーシャルレンディングは銀行と同じ仕組み

- お金を貸す

- 利息で儲ける

このことから分かる通り、ソーシャルレンディングの本質は貸金業です。

貸金業と聞くと「ヤバい!」と感じるかもしれませんが。

私たちは銀行を通して企業にお金を貸して利息を得ていますよね?

間接的な貸金業という意味で、ソーシャルレンディングは銀行と同じ仕組みです。

怪しげな投資ではありません!

運営会社と経営者

COOLの運営会社と経営者を紹介します。

運営会社はCOOL

COOLを運営するのは株式会社COOLです。

ソーシャルレンディングの運営を専門に行なっています。

| 会社名 | 株式会社COOL |

|---|---|

| 所在地 | 東京都世田谷区太子堂2丁目8-7 |

| 創業 | 2007年12月11日 |

| 資本金 | 2億2,100万円 |

| 代表者 | 代表取締役 河原 克樹 |

上場企業のグループ会社

COOLは東証グロース上場の株式会社ZUUのグループ会社です。

| 会社名 | 株式会社ZUU |

|---|---|

| 所在地 | 東京都目黒区青葉台3丁目1-19 |

| 創業 | 2013年4月2日 |

| 資本金 | 8億7,900万円 |

| 代表者 | 代表取締役 冨田 和成 |

ZUUは金融系Webメディアの運営などを行うフィンテック企業です。

主力のZUU onlineは月間400万人を超える視聴者を誇ります。

この他にもMONEY TIMESやfuelleなど、金融情報や資産形成に関するサイトを運営しています。

また、株式投資型クラウドファンディングのUnicornもZUUのグループ会社です。

ZOOの2024年3月期の売上高は29億円でした。(連結、100万円)

| 決算期 | 売上高 | 営業利益 | 純資産 | 自己資本比率 |

|---|---|---|---|---|

| 2020年 | 1,847 | ▲106 | 893 | 62.8% |

| 2021年 | 2,789 | 14 | 1,397 | 63.9% |

| 2022年 | 3,376 | ▲244 | 1,195 | 55.0% |

| 2023年 | 3,399 | 210 | 1,355 | 41.0% |

| 2024年 | 2,899 | 115 | 4,921 | 13.0% |

上場企業系なのは安心だね。

プチ解説 上場企業系とは?

経営者は河原克樹氏

COOLの経営者は河原克樹氏です。

河原氏は山一證券、住友銀行などで主に資産運用、管理系の業務に従事しました。

その後、クラウドバンクの取締役管理部長を経て2016年にCOOLに転じ、2018年に社長に就任しました。

ソーシャルレンディングの実務に精通した人物です。

クラバン出身なんだ。

特長

COOLのこれまでの歩みと特長を説明します。

運営開始当初は迷走

COOLは2019年7月に中国資本のソーシャルレンディングとして運営を開始しました。

そして同月、第1号案件となるアジア貿易ファンドの募集を行いました。

しかし、借り手が別のルートから資金調達を行ったため、わずか1カ月で運用終了。

その後、第2号案件が出ることなく休眠状態に。

この時期のCOOLは迷走していました。

出だしはイマイチだったんだ。

上場企業のグループ会社に

状況が変わったのは2019年10月です。

東証グロース上場のZUUが中国資本からCOOLを買収。

こうしてCOOLは東証グロース上場企業のグループ会社となったのです。

堅実な中堅業者に変身

その後、COOLは2020年4月に7,500万円を増資し、システムの改修などに取り組みました。

そして、2020年8月に1年ぶりとなる第2号案件を募集。

さらに2021年2月に日本保証の連帯保証付き案件を出すと、その後は順調に募集が行われるようになりました。

借り手が上場企業など手堅い案件も多くなり、堅実な中堅業者への変身を果たしています。

以前とはまったく別の業者です!

募集状況

COOLのこれまでの募集状況を解説します。

募集実績

募集実績は以下の通りです。(2025年は1月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2021年 | 11件 | 2億8,600万円 |

| 2022年 | 14件 | 4億5,500万円 |

| 2023年 | 14件 | 4億7,400万円 |

| 2024年 | 11件 | 3億9,000万円 |

| 2025年 | 0件 | 0円 |

運営開始当初は低迷しましたが、2020年下期から募集を再開し、2022年には募集額が4億円を突破しました。

2024年は前年実績を割り込んでいます。

募集頻度と1回あたり募集額

次に月平均の募集回数と1回あたりの募集額です。(2025年は1月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2021年 | 0.9件 | 2,600万円 |

| 2022年 | 1.2件 | 3,250万円 |

| 2023年 | 1.3件 | 3,386万円 |

| 2024年 | 0.9件 | 3,545万円 |

| 2025年 | 0件 | - |

募集が本格化した2021年から月イチ前後の募集ペースになりました。

1回あたりの募集額は2~5千万円で推移しています。

他社と比べると募集額が少なめですが、実は投資しやすいです。

クリック合戦とは無縁だよ。

のちほど説明します!

プチ解説 クリック合戦とは?

償還実績

投資したお金は投資家に戻ってきているのか?

償還実績を見てみましょう。(2025年2月5日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 16億6,259万円 | 100% |

| 内、償還済み | 13億4,116万円 | 80.7% |

| 内、運用中 | 3億2,143万円 | 19.3% |

金額ベースで8割の案件の運用が終わり、投資家にお金が戻ってきています。

それを聞くと安心できる。

プチ解説 償還とは?

利回りと運用期間

COOLの直近1年間(2024年2月~2025年1月)に募集された案件の利回りと運用期間を見てみます。

利回り

利回りは最低4.2%、最高6.0%、平均4.9%でした。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 4%台 | 7件 | 63.6% |

| 5%台 | 2件 | 18.2% |

| 6%台 | 2件 | 18.2% |

すべての案件が4%以上で、他の上場企業系ソシャレン業者に比べて利回りは高めです。

2%の業者もあるもんね。

平均利回りの推移

利回りがどのように変わってきたかをグラフで示します。(2025年は1月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2021年 | 4.7% |

| 2022年 | 4.6% |

| 2023年 | 4.5% |

| 2024年 | 4.9% |

| 2025年 | - |

平均利回りは一貫して4%以上です。

最近は2~3%台の業者も増えていますので、上場企業系で4%台は高めの利回りと言えます。

運用期間

運用期間は最短8カ月、最長12カ月、平均10.7カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 1~6カ月 | 0件 | 0% |

| 7~12カ月 | 11件 | 100% |

以前運用期間が6カ月以下の案件も多かったのですが、最近は短くても8カ月になりました。

とはいえ、すべての案件で運用期間は1年以内です。

運用期間が短いほどリスクは下がるので、COOLは安全重視の投資家向きです。

利回り高め、運用期間短めです!

手数料

COOLの手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 無料 | |

プチ解説 会員登録とは?

プチ解説 入金と出金とは?

投資家が負担するのは入金時の振込手数料だけです。

なお、COOLの振込先はGMOあおぞらネット銀行です。

GMO銀行から振り込めば入金時の振込手数料も無料になります。

完全無料になる!

●公式サイト:COOL

COOLのデメリットとリスク

それでは、COOLのデメリットとリスクを見ていきましょう。

元利保証がない

COOLでは元本と利益は保証されません。

借り手の経営が悪化すると利益が受け取れなくなりますし、返済不能になると元本が戻ってこない場合もあります。

ノーリスクの投資ではありません。

すべての業者に共通だよ。

途中で解約できない

いったん投資すると途中で解約することはできません。

借り手の経営が悪化しても、運用期間が終わるまでお金は引き出せません。

安全のため運用期間が短めの案件を選びましょう。

プチ解説 途中で解約とは?

これも全業者に共通です!

無担保無保証の案件が多い

ソーシャルレンディングでは借り手が返済不能になったとき、担保や保証で貸したお金を回収することができます。

プチ解説 担保とは?

プチ解説 保証とは?

大半が無担保無保証

しかし、COOLは無担保無保証の案件が多いです。

最近はすべての案件が無担保で、保証付きの案件もごくわずかしかありません。

無担保無保証の案件は内容を要チェック

ただ、COOLの無担保無保証案件には、

- 借り手が上場企業

- 広告目的の案件

など、必ずしもリスクが高いとは限らないものもあります。

ですので、無担保無保証の案件については内容をよくチェックした上で投資判断をしましょう。

広告目的は安全性が高いです!

事前入金制

COOLではお金を事前にデポジット口座に振り込みます。

そして、そのお金を使って投資する事前入金制です。

プチ解説 デポジット口座とは?

プチ解説 事前入金制とは?

事前入金性はお金が寝るリスクあり

事前入金制では次のような問題が起こります。

- 事前に振り込んだ

- クリック合戦で投資できなかった

- お金がデポジット口座で寝る

- 引き出すには手数料がかかる

資金効率が落ちる…

GMO銀行を使えばリスクゼロ

ただし、COOLは競争率が低く、クリック合戦で投資できない可能性は低いです。

また、投資できなくて引き出すことになっても、出金時の振込手数料はCOOLが負担します。

さらに、GMOあおぞらネット銀行から振り込めば入金時の振込手数料も無料です。(COOLの口座がGMO銀行だから)

- 投資できない可能性が低い

- 出金の手数料はCOOLが負担

- 入金の手数料も無料にできる

ですので、他の事前入金制の業者に比べるとデメリットは小さいと考えてください。

90日放置で強制出金

COOLでは、

- サイトで最後にログインしてから

- 90日経つと

- デポジット口座内のお金は

- 投資家の銀行口座に強制的に出金

されます。

なお、その際の出金手数料はCOOLが負担するので実害はありません。

分配が満期一括

これまでCOOLで募集された案件は、分配がすべて満期一括です。

運用が終わるまで分配金が入ってこないので、儲けを実感しにくいかもしれません。

一括でも毎月でも受け取る金額は同じです!

●公式サイト:COOL

COOLのメリットと特長

次はCOOLのメリットと特長です。

運営会社が上場企業系

COOLの運営会社は東証グロース上場企業であるZUUのグループ会社です。

上場企業は信用を失うと株価などに影響するので下手なことができません。

また、SBIソーシャルレンディングの事例に見る通り、上場企業系の業者は事件や事故が起こった際、投資家に損害を与えることなく事態を収束させています。

なんだかんだ言っても上場企業系は信頼性が高いです。

非上場系とは違う。

安全性の高い案件が多い

COOLは安全性が高い案件が多いです。

主に次の2種類があります。

1.借り手が上場企業の案件

借り手が上場企業系の案件です。

例えば、LEGALAND案件では東証グロース上場のリーガル不動産(現LeTech)が借り手でした。

上場企業が借金を踏み倒すことはめったにないので安全性が高いです。

上場企業の社債相当だよ。

2.広告目的案件

資金調達ではなく広告のための案件です。

COOLで案件を募集することで、自社や自社の事業を投資家に知ってもらうことを目的にしています。

例えば、北極星案件1では自社と自社ブランドのLIVIOシリーズのマンションの知名度向上が目的でした。

案件紹介ページに次のように明記されています。

ソーシャルレンディングでの資金調達を通じて株式会社北極星コーポレーションの知名度向上を期待するとともに、当社取組等が幅広い方にご理解いただくことを目的としています。

広告目的であり資金需要はないのですから、借りたお金を寝かせておいて期限が来たら返すだけです。

また、広告目的なのに投資家に損害を与えたら逆効果ですよね?

このため、元本が戻ってくる可能性が高い案件といえます。

Fundsの広告型案件と同じです!

案件の条件が良い

COOLの案件は条件が良いです。

利回りが高め

これまでに募集された案件の多くが利回り4%以上です。(グラフは直近1年の実績)

上場企業系ではFundsやAGクラウドファンディングなどで1~2%台の案件も出ているので、COOLの4%台は高めの利回りと言えます。

不動産クラファンも3%台が多いよ。

運用期間

これまですべての案件が運用期間1年以内です。(グラフは直近1年の実績)

運用期間が短いほどリスクが下がるので、COOLの条件は投資家に有利です。

特典付きの案件がある

COOLでは特典付きの案件が募集されることがあります。

例えば、THE CITY案件では焼肉の詰め合わせや割引券がプレゼントされました。

他にもギフト券がプレゼントされた案件などがあります。

僕も焼肉もらいました!

投資しやすい

あまり積極的に宣伝していないからでしょうか。

COOLは会員数が少なく競争率が低いです。

このため、クリック合戦はめったに起こらず投資しやすい。

募集開始の翌日以降でも投資できることがよくあります。

投資しやすいのは助かるよ。

入金の反映が早い

COOLは事前入金制ですが、振り込んだお金がCOOLの口座に着金してから数分で自分のデポジット口座の残高に反映されます。

GMOあおぞらネット銀行から振り込めば、振込完了から残高反映まで1分前後です。

募集があることに直前で気付いてもすぐに入金して応募できます。

トップクラスの速さです!

手軽で手間いらず

COOLは手軽で手間いらずです。

最低投資額は1万円

COOLの最低投資額は1万円です。

少ない資金で手軽に投資できます。

作業は3つだけ

COOLで投資家の作業は3つだけです。

- お金を振り込む

- 案件を選ぶ

- 応募する

あとは運用期間が終わってお金が戻ってくるのを待つだけです。

日々の値動きチェックも必要ない手間いらずな投資です。

忙しい人にピッタリだよ。

手数料が少ない

COOLで必要な手数料は、お金を入金する際の振込手数料だけです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 無料 | |

しかも、GMOあおぞらネット銀行から振り込めば手数料は無料になります。

COOLは最も手数料がかからない業者の一つです。

ここまでメリットでした!

●公式サイト:COOL

COOLの評判と口コミ

COOLの評判と口コミを見てみましょう。

悪い評判と口コミ

すぐに満了することもある

COOLは競争率が低く投資しやすいです。

ただ、募集額が少ないときはすぐに満了することもあります。

信用して大丈夫なのか心配

以前のCOOLは募集が少なく、知名度が低いこともあり投資して大丈夫か不安に感じる人もいました。

ですが、2021年に入ってからは月イチペースで募集が行われ、信頼感もかなり高まっています。

会員登録がしにくい

スマホで本人確認をすると顔認証が上手くいかないことがたまにあります。

その場合は画像アップロードでの会員登録をすれば大丈夫です。

良い評判と口コミ

投資しやすい

知名度の低さから競争率が低く投資しやすい。

これがCOOLの大きな魅力の一つです。

キャンペーン特典がある

COOLでは焼肉ギフトなど投資した人へのプレゼント特典が付くことがあります。

僕も焼肉のタレとギフト券をもらいました。笑

案件が魅力的

業者としての知名度は低いですが、上場企業への貸付など手堅い案件が意外と多いです。

隠れた優良業者だと僕も思っています。

作業が早い

狙い目の業者です!

●公式サイト:COOL

COOLの注意点と対策

COOLで投資する際の注意点と対策を紹介します。

COOLは投資額を増やしにくい

COOLだけで投資額を増やすのは難しいです。

募集が少ない

以前よりは増えましたが、COOLは案件の募集が月イチペースです。

しかも、1回の募集額は平均で3千万円前後。

Fundsやバンカーズなど毎月億単位で募集する業者に比べて少ないです。

借り手が多くない

しかも、借り手が多くないです。

このため、借り手が同じ案件が何度も出てくることがあります。

同じ人に重ねてお金を貸すようなものなので、もちろんリスキーです。

それを避けるとCOOLではさらに投資の機会が減ってしまいます。

悩ましい…

他の業者も利用する

一番良いのはCOOLの募集額と借り手が増えることですが、それにはもうしばらく時間がかかるはずです。

ですので、それまでは他の業者も利用することで投資額を増やしましょう。

利用する業者を増やすことで分散投資となり、安全性もアップします。

分散は投資の基本だよ。

僕はこれまでに100社以上で会員登録しており、常時20社以上で投資しています。

僕のオススメの業者はこちらの記事で紹介していますので参考にしてください。

こちらの記事ではソシャレン、クラファン、すべての業者をリストアップしています。

最新版です!

●公式サイト:COOL

COOLでの僕の投資実績と体験談

COOLでの僕の投資実績を公開します。

COOLでの投資実績

僕はCOOLでの投資実績は年度ごとに以下の通りです。

| 投資時期 | 案件数 | 投資額 |

|---|---|---|

| 2021年 | 3件 | 70万円 |

| 2022年 | 4件 | 175万円 |

| 2023年 | 1件 | 50万円 |

| 2024年 | 1件 | 50万円 |

COOLでの体験談

僕はこれまでCOOLでは、以下の条件を満たす案件にのみ投資してきました。

- 利回り高め

- 運用期間短め

- 安全性が高い(上場系、広告目的)

正直に言うと、最近は条件をすべて満たす案件は減ってきています。

ただ、僕はリスクに対して極端に臆病なので、他の人に比べて条件がかなり厳しいです。

普通の人から見れば、COOLの案件の条件は良いと思います。

また、これまでに元本毀損や分配の遅れなど、トラブルが起きたことはありません。

上場企業系ですので、対応もしっかりしています。

それなのに競争率が低くて投資しやすい。

ひとえに知名度の低さがなせる技です。

まさに隠れた優良業者でしょう。

無名の今のうちに!

●公式サイト:COOL

COOLの会員登録の注意点

COOLで会員登録する際の注意点を箇条書きで紹介します。

会員登録のポイント

条件

- 20歳以上(上限なし)

- 法人名義は不可

手続きの流れ

- 他の業者と同じ

- スマホで本人確認をするeKYCに対応

- メールで本人確認コードが届く

- 初回ログイン後にコードを入力して完了

プチ解説 eKYCとは?

本人確認資料として使えるもの

- 運転免許証

- マイナンバーカード

- 在留カード

- 健康保険証

- 住民基本台帳カード

- 運転経歴証明書

- 特別永住者証明書

マイナンバーの扱い

- マイナンバーの登録が必須

- 会員登録完了後に行う

- 以下のいずれか1点をオンラインで提出

- マイナンバーカード

- マイナンバー通知カード

- 住民票の写し

- 住民票記載事項証明書

提携銀行

- GMOあおぞらネット銀行

- GMO銀行から振り込めば手数料無料

- 自分の口座をGMO銀行で登録すれば出金手数料も無料

所要日数の目安

- 数日

会員登録の注意点

手続きはeKYCのみ

- 画像アップロードでの会員登録は不可

入金時の注意

- 入金は本人名義の口座からに限る

- 本人名義であれば会員登録時に登録した口座以外からも可

- 原則として数分で口座残高に反映される

会員登録の注意点でした!

●公式サイト:COOL

COOLのまとめ

最後に要点をまとめます。

COOLのポイント

COOLのポイントは以下の通りです。

- 主なデメリット

- 元利保証がない

- 無担保無保証の案件が多い

- 主なメリット

- 上場企業系

- 安全性の高い案件が多い

- 投資しやすい

- 注意点と対策

- 投資額を増やしにくい

- 借り手の重複に注意

- 他の業者も利用する

隠れた優良業者を活用しよう

COOLは条件が揃った業者です。

と言うと?

まず、運営会社が上場企業系で信頼性が高い。

借り手が上場企業の案件や広告目的案件など安全性の高い案件が多い。

さらに、利回り高めで運用期間短め。

- 上場企業系

- 安全性の高い案件が多い

- 利回り高め

- 運用期間短め

ここまで条件が揃った業者はなかなかありません。

ところが、知名度が低く人気がない。

でもそれゆえに、競争率が低く投資しやすい。

「良い上に投資しやすい」

COOLは隠れた優良業者です。

知名度は低いですが、それは他の投資家が気付いていないだけ。

他の投資家が気づく前にCOOLを有効活用しましょう。

良い業者での投資は気づいた者勝ち、早い者勝ちです!

僕はこれからも投資します!

会員登録だけでアマゾンギフト券がもらえます!

コメント