一部の不動産クラウドファンディング業者には倒産隔離の仕組みがあり、投資の安全につながると評価されています。

たしかに、安全につながること自体は事実です。

しかし、倒産隔離には実は落とし穴とデメリットもあります。

落とし穴…

そこで、今回は倒産隔離付き不動産クラファン案件の注意点を解説します。

初心者にはちょっと難しいかもしれませんが、できるだけていねいに解説しますのでお付き合いください。

大切な内容です!

ソシャレン、クラファン、すべての業者をリストアップしました。

タップできる目次

倒産隔離とは?

まず最初に倒産隔離とはどんなものなのか、必要性と仕組みを解説します。

一通り分かっているという方は次に飛んでください。

→ 次に飛ぶっ!

不動産クラファンには倒産リスクがある

倒産隔離が必要な理由は、普通の不動産クラファンには倒産リスクがあるからです。

物件の所有権は業者

一般的な不動産クラファンにおいて、投資対象物件の所有権は業者にあります。

僕もよく下の画像を使って「投資家のお金で物件を取得」と書きますが。

任意組合型の案件を除いて投資家に所有権はありません。

業者の所有物なんだ!

プチ解説 業者とは?

プチ解説 任意組合型とは?

プチ解説 案件とは?

倒産で物件は差し押さえに

ここで問題になるのが業者が倒産した場合です。

倒産すると破産管財人が業者の資産を差し押さえます。

で、不動産クラファンの投資対象物件は業者の資産です。(所有権が業者だから)

このため、業者が倒産すると物件は破産管財人に差し押さえされます。

そしたら、どうなるの?

倒産で元本毀損の可能性

破産後の処理は次のように進みます。

- 破産管財人が資産を差し押さえ

- 資産を現金化し

- 債権者に公平に配当

業者の資産すべてを現金化し、すべての債権者に平等に配当します。

「物件を現金化した分は投資家に配当」ではありません。

全部まとめて全員で山分け。

このため、元本すべてが戻って来る保証はなく、むしろ1円も回収できないことの方が多いくらいです。

このように、普通の不動産クラファンには倒産リスクがあります。

業者の倒産リスクを投資家が負う

業者の本業の巻き添えに

これってよく考えたら不条理なことなんです。

例えば、GALA FUNDINGの運営会社であるFJネクストはマンション販売を本業としています。

業者としてはガッチガチに堅い僕の主要投資先の1つです。

でももし、マンション販売事業が行き詰まりFJネクストが倒産したら?

マンション販売とはまったく関係ないGALA FUNDINGの投資家が元本を失うことになるのです。

なんでワイが!

プチ解説 元本とは?

業者の倒産リスクを負わされる

つまり、クラファン投資家が業者の倒産リスクを負うということです。

でも、みなさん思いませんか?

「なんでGALA FUNDINGで投資している俺が、FJネクストのマンション事業の巻き添え食らって元本毀損になるんだよ!?」って。

投資家が業者全体の倒産リスクを負わされる。

この問題を解決するために作られた仕組みが倒産隔離です。

倒産リスク対策なんだ。

プチ解説 元本毀損とは?

倒産隔離の仕組み

では、不動産クラファンの案件を業者の倒産リスクからどのように切り離すか。

具体的には、どうすれば業者の倒産時に物件を差し押さえられないで済むか。

倒産隔離の仕組みを順を追って説明します。

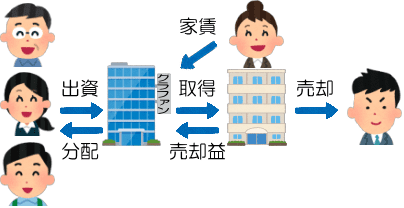

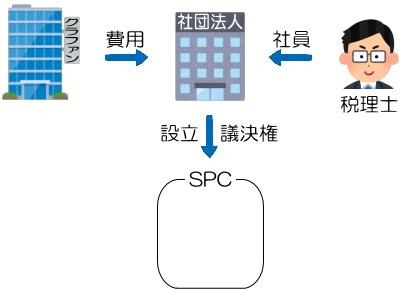

案件ごとにSPCを設立

倒産隔離付きの案件では、案件ごとに専用のSPCを作ります。

SPC(Special Purpose Company、特別目的会社)はペーパーカンパニーです。

物件の所有権を入れる箱だと思ってください。

形式的な法人だ。

案件の運用が始まると、SPCが物件の所有権を取得します。

プチ解説 運用とは?

実務は業者が代行

SPCはただの箱なので具体的な業務はできません。

そこで、案件の募集や物件の運用といった実務は業者に委託します。

業者の倒産から隔離される

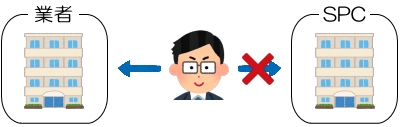

さて、この状態で業者が倒産したとします。

破産管財人は業者の資産を差し押さえますが、SPCは業者とは別の法人です。

なので、破産管財人はSPCが所有する物件は差し押さえできません。

業者が倒産しても物件は差し押さえられない。

業者の倒産リスクから切り離される。

これが倒産隔離が投資の安全につながると評価される理由です。

業者が倒産しても大丈夫。

倒産隔離の仕組みがある業者

倒産隔離の仕組みがあり、実際に倒産隔離付きの案件を出しているのは次の業者です。

SPCを業者の倒産から隔離するスキーム

以下はSPCを業者の倒産と隔離する理屈というかロジックについてです。

知らなくても不動産クラファンはできるので、興味がある方だけ読んでください。

→ 次に飛~ぶっ!

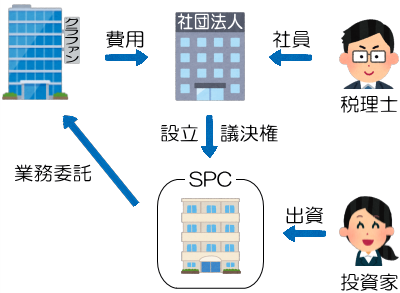

1.一般社団法人を設立

まず、一般社団法人を設立し、中立的第三者として税理士、会計士、弁護士などが社員に就任します。

2.SPCを設立

次に、一般社団法人がSPCを設立します。

SPCは合同会社として設立されるのが一般的です。

一般社団法人とSPCの設立費用は業者が拠出します。

ですが、SPCの議決権は一般社団法人がすべて取得します。

3.運用開始

案件の運用が始まるとSPCが物件を取得し、募集や運用といった実務は業者に委託します。

倒産隔離のロジック

業者は一般社団法人とSPCの設立費用を負担しますが、SPCの議決権はありません。

議決権を持つのは一般社団法人であり、その社員は中立的第三者である税理士や会計士です。

そのため、業者はSPCの意思決定に関与できない。

完全な別法人なので、業者の倒産と隔離されるという理屈です。

まさに理屈の世界です!

倒産隔離の落とし穴とデメリット

ここからが本題、倒産隔離の落とし穴とデメリットです。

元本が戻ってこない可能性

まず、落とし穴から。

倒産隔離であっても元本が戻ってこない可能性があります。

売れなければ元本は戻ってこない

業者が倒産したけれど物件は差し押さえられなかった。

では、それで投資家の元本は戻ってきますか?

戻ってくるんじゃない?

戻ってきません。

倒産隔離をしても、SPCには物件があるだけです。

現金があるわけではないのに、どうやって元本を返すのですか?

物件を現金化しない限り、元本は永遠に戻って来ないのです。

じゃぁ、売れば?

誰が売るの?

売ればって、誰が?

運用を委託されていた業者は倒産したので売却活動はできません。

SPCはただの箱なので、売却活動などできない。

誰が業者に代わって売却を進めるのですか?

良い条件で売れるの?

もちろん、こういった場合に備えて業者は事前に代理の業者を用意しているはずです。

ちゃんとピンチヒッターがいる。

しかし、そのピンチヒッターに十分な能力はあるのでしょうか?

仮にあったとしても、足元を見られて安く買い叩かれないか?

安値売却だと元本の一部毀損、売れなければ全損です。

倒産隔離=安全ではありません!

倒産隔離の落とし穴

業者のサイトやクラファン系のブログ、インスタの多くが「差し押さえられないから安全」で止まっています。

しかし、「差し押さえられない=元本が戻ってくる」ではありません。

物件を現金化できない限り、元本は1円たりとも戻ってこない。

そして、必ず現金化できる保証はない。

売れない可能性、安値売却の可能性が倒産隔離の落とし穴です。

倒産隔離でも元本毀損はある。

劣後出資比率が低くなる

次に倒産隔離のデメリットです。

劣後出資は可能

倒産隔離の仕組みではSPCが匿名組合を作り、そこに投資家が出資します。

そして、匿名組合には業者も出資できます。

つまり、劣後出資は可能です。

プチ解説 匿名組合とは?

プチ解説 出資とは?

プチ解説 劣後出資とは?

出資が多いと倒産隔離できない

ですが、業者の出資が多いとSPCと業者との間に資本関係があると判断される可能性があります。

そうなると、SPCが業者の関係会社と見なされ、倒産の際に物件が差し押さえられることになるのです。

つまり、業者の出資が多いと倒産隔離ができなくなる。

このため、業者が多く出資できず、劣後出資比率が低くなるのです。

あちらを立てればだね。

プチ解説 劣後出資比率とは?

財務状況が見られない

デメリットの2つ目です。

財務の公開義務は1号事業者だけ

成立前書面の最後の方に業者の過去3年(一部業者は2年)の貸借対照表と損益計算書が付いていますよね?

不動産特定共同事業者には1号から4号までの区分があります。

このうち、1号事業者には貸借対照表と損益計算書の公開が義務付けられています。

不動産クラファン業者の大半は1号事業者なので、成立前書面にそれらが付いているのです。

ちゃんと決まってるんだ。

プチ解説 成立前書面とは?

プチ解説 不動産特定共同事業とは?

倒産隔離は3号、4号事業者

しかし、倒産隔離を行うのに必要なのは、1号ではなく3号、4号事業者の許可です。

倒産隔離の業者は貸借対照表などの公開義務がない3号、4号事業者として成立前書面を発行します。

このため、倒産隔離業者の成立前書面には貸借対照表と損益計算書が付いていないのです。

その結果、倒産隔離案件の場合、業者の財務状況を見ることができない。

どんな財務状況か分からない業者で投資しなければならないのです。

赤字経営かもしれない…

倒産隔離=安全安心ではない

以上、倒産隔離について見てきました。

倒産隔離が安全につながる仕組みであること自体は間違いありません。

しかし同時に、落とし穴もデメリットもあります。

必ずしも「倒産隔離だから安全!」ではないのです。

ネット上には「○○だから安全!」みたいに単純化した発信が非常に多い。

特に、Twitter(現X)の登場や昨今のタイパ風潮で、単純化、短文化がより一層進んでいます。

ですが、「○○だから安全!」と頭を使わない単純な判断は絶対にダメです。

「○○だから安全!」と発信するインチキエンサーは、万が一の時に何も責任は取ってくれません。

なぜ安全なのか?本当なのか?穴はないか?

常に考えるクセをつけ、投資の安全性を高めましょう。

身を守るために考えましょう!

コメント