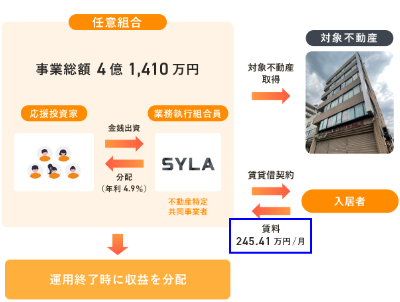

先日、不動産クラウドファンディングの利回りくんで任意組合型の案件が募集されました。

投資スキームのところに任意組合型と書かれていましたが、気づかずに投資した人もいるのでは?

これは気づかんかも…

投資した人は来年の2月頃、絶叫するほど後悔するかも?

今回は任意組合型をおすすめしない理由を説明します。

絶対にヤメレ!

利回りくんはないけど、他の業者でキャンペーンありです!

タップできる目次

任意組合型の案件は避けるべき

不動産クラファンの2タイプ

不動産クラウドファンディングの案件には2つのタイプがあります。

ほとんどの案件は匿名組合型です。

- 匿名組合型

- 任意組合型

プチ解説 案件とは?

任意組合型の説明はこの記事では省きます。

そういうのがあるんだくらいの認識でOKです。

ダメな理由だけ理解すれば良いと。

任意組合型のメリット

任意組合型の案件にはメリットがあります。

相続で分割しやすい

不動産をそのまま相続する場合、分割がしにくいです。

一軒家で1階は兄、2階は弟とかできませんよね。

しかし、不動産クラファンの案件に2千万円投資し、それを兄弟2人に1千万円ずつなら簡単です。

相続の際に分割しやすいというメリットがあります。

匿名組合型も同じじゃない?

相続税を節税できる

その通りですが、任意組合型にしかないメリットがあります。

それは相続税の節税です。

現金2千万円を相続すると、2千万円に対して相続税が課税されます。

匿名組合型の投資持分を相続した場合も同じです。

2千万円に対して課税される。

プチ解説 投資持分とは?

これに対して任意組合型は現物不動産と同じ扱いです。

このため、任意組合型2千万円分の価値は路線価などで評価されます。

そして多くの場合、実勢価値より低い評価額となり、1,600万円や1,400万円に対する課税になるのです。

富裕層がタワマンを買って相続するのと同じ効果と考えてください。

任意組合型の大きなメリットです!

任意組合型の間違ったメリット

ネットなどで以下の点をメリットとする声もあります。

これらはすべて間違いです。

運用に参加できる

任意組合型では投資家と業者が共同で事業を遂行するのが原則です。

そのため、投資対象物件の運用に投資家も参加し意見できると誤解されがちです。

しかし僕が知る限り、不動産クラファンでは事業遂行を投資家が業者に委任する契約内容になっています。

運用方針はすべて業者が決定し、投資家は関与できません。

売却しろ!とか言えないわけだ。

プチ解説 業者とは?

プチ解説 運用とは?

財産を保護できる

任意組合型では不動産の所有権は投資家にもあります。

このため、業者の倒産時に自分の持分は保護されると思いがちです。

しかし、不動産の所有権は投資家にもあるものの、不動産登記は業者名義で行われます。

このため、不動産は業者の固有財産とみなされ、倒産時に差し押さえの対象になる可能性があるのです。

物件が自分の財産になる

上述の通り、所有権は投資家にもあります。

しかし、不動産クラファンでは運用期間中に自分の持分の分割を求めることはできません。

所有権があるといっても、個人の財産のように自由に売ったりできるわけではないのです。

分離課税になる

「任意組合型の分配金は不動産所得」と説明するサイトがありますが、これは不正確です。

分配原資が何かにより、所得区分は分かれます。

| 分配原資 | 所得区分 |

|---|---|

| 家賃収益 | 不動産所得 |

| 売却益 | 譲渡所得 |

プチ解説 分配金とは?

プチ解説 分配原資とは?

例えば、受け取った分配金がトータル10万円で、4万円は家賃から得られたもの、6万円は売却で得られたものだとします。

この場合、4万円は不動産所得、6万円は譲渡所得です。

ぜんぶ不動産所得ではないんだ。

そして、譲渡所得分については確かに分離課税です。

| 所得区分 | 課税方式 |

|---|---|

| 不動産所得 | 総合課税 |

| 譲渡所得 | 分離課税 |

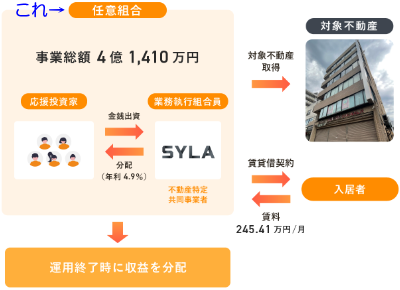

しかし、日本で販売されている任意組合型の案件の多くは、家賃収益を分配原資としています。

今回の利回りくんの案件もそうです。

このため多くの場合、分離課税の対象となる分配金は少額orゼロです。

利回りくんの場合、分配金はすべて不動産所得で課税方式は総合課税。

匿名組合型の場合と同様、給与所得などと合算して税率が決まるので、高収入ほど高税率になります。

損益通算できる

これは完全な間違いです。

一般に不動産所得の損失は給与所得など他の所得とプラマイできます。

ただし、任意組合型の不動産所得は例外です。

給与所得など他の所得との損益通算はできません。

それどころか、不動産所得内での内部通算もできないのです。

プラマイは一切できないんだ。

長期安定収入が得られる

「運用期間が長いので長期的に安定した収入が得られる」点がメリットとの声がありますが。

それは現状、長期案件の多くが任意組合型であるだけの話です。

匿名組合型でも運用期間を長期にすることは可能であり、任意組合型だから長期安定収入なわけではない。

任意組合型ゆえのメリットとするのは理屈に合いません。

任意組合型のデメリット

任意組合型ゆえのデメリットもあります。

劣後出資がない

任意組合型の案件には優先劣後出資の仕組みがないです。

物件の売却価格が取得価格を1円でも下回れば、投資家は元本毀損になります。

プチ解説 劣後出資とは?

プチ解説 元本毀損とは?

無限責任

匿名組合型で損失が発生した場合、投資家が責任を負担する上限は出資額までで有限です。

これに対し、任意組合型では責任は無限で負います。

無限ってイメージがわかないんだけど。

例えば、投資家と業者で出資して1棟ビルを買ったとしましょう。

運用期間中にビルの外壁がはがれ落ち通行人を直撃し、1億円の損害賠償が発生。

出資割合で按分すると、自分の負担が300万円になったとします。

仮に自分の投資した額が100万円であった場合、匿名組合型であれば100万円を失って終わりです。

しかし、任意組合型では追加で200万円を負担する責任があるのです。

万が一を考えると…

源泉徴収がない

任意組合型では源泉徴収は行われません。

自分で確定申告をする必要があります。

プチ解説 源泉徴収とは?

確定申告が絶望的に面倒になる

その確定申告ですが、不動産所得がある場合は収支内訳書の提出が必要です。

どんな書類かはこちらを → 不動産所得用の収支内訳書(国税庁 PDF)

見た瞬間にやる気ゼロになるよ。

確定申告の際、国税庁の確定申告書作成コーナーを使う人が多いと思いますが。

収支内訳書も同コーナーで作成できます。

しかし、入力項目が非常に多いのです。

- 賃貸料

- 礼金・権利金・更新料

- 名義書換料・その他

- 給料賃金

- 減価償却費

- 貸倒金

- 地代家賃

- 借入金利子

- 租税公課

- 損害保険料

- 修繕費

- 雑費

これらのうち、入力が必要なのはどれなのか?

業者から送られてきた資料のどれをどこに入力すれば良いのか?

考えただけで頭が痛くなりますよね。

そんな迷える投資家のために、税務署が記入方法などを解説した資料を作ってくれています。

ぜひ読んでみてください。

1ページ目を読み終わった時点で、任意組合型に投資しない決意が固まるはずです。笑

任意組合型は避けるべき

結局のところ、任意組合型は相続対策以外のメリットはゼロです。

むしろデメリットの方がはるかに大きい。

しかも現状、任意組合型の利回りは匿名組合型と変わりません。

相続しない人にはメリットゼロ。

相続対策が目的ならば話は別です。

しかしそうでないなら、任意組合型を選ぶ理由はナッシング。

百害あって一利なし、任意組合型は避けましょう。

No More 任意組合型!

コメント