bitREALTYを運営するKDX ST パートナーズ(旧ビットリアルティ)。

不動産STと不動産クラファンを比較する記事を出しました。

両者の違いを分かりやすくまとめた良記事です。

ただ、誤解を招く内容があるので補足します。

両者の弱点もあります!

取り忘れているアマギフはありませんか?

タップできる目次

誤解を招く内容を補足

不動産STとは?

不動産STとは不動産を投資対象とする投資商品です。

不動産クラファンと同じ不動産小口化商品ですが、デジタル証券(Security Token)の仕組みを使っている点が異なります。

不動産クラファンの親戚くらいの認識でOKです。

違いはあるけど似てるよと。

プチ解説 不動産小口化商品とは?

で、その違いを解説した記事をKDX ST パートナーズが出しました。

良記事ですので、ぜひ読んでください。

ただ、誤解を招きかねない内容がいくつかありまして。

以下、みなさんが上掲記事を読んでいる前提で解説します。

不動産クラファンの定義が統一されていない

定義はソシャレン

まず、記事では不動産STを不動産クラファンと比較しているのですが。

不動産クラファンの定義が統一されていません。

どゆこと?

記事の最初の方で不動産クラファンを次のように定義しています。

「不動産クラウドファンディング」を「匿名組合型スキームで実施される不動産担保のローンファンド」として解説します。

また、記事中にbitREALTYの案件を出していますが、そこには次のように書かれています。

下記は、不動産クラウドファンディング(メザニンローン債権に対する匿名組合出資)の事例です。

ローン(=融資)に対する出資、つまり、融資事業に対する出資ですので、これはソーシャルレンディングです。

不動産クラファンをbitREALTYやOwnersBookのような、不動産担保系のソシャレンと定義しています。

データは不動産クラファン

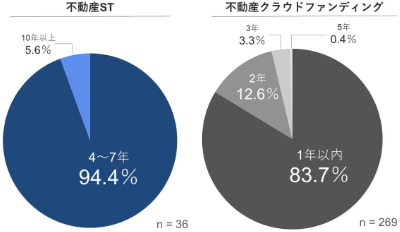

その一方、記事ではグラフがいくつか載っていますが。

グラフのデータの出どころは不動産クラウドファンディング協会のデータベースです。

このデータにはソシャレン業者のものは一切含まれていません。

すべてジョイントアルファや72CROWD.など、我々が日常的に不動産クラファンと呼んでいる業者のデータです。

ありゃ?

ゴッチャになっている

不動産担保系のソシャレンを不動産クラファンと定義したり、いわゆる不動産クラファンのデータを引用したり。

同じ記事の中でソシャレンと不動産クラファンがゴッチャになっているということです。

読む際にご注意を!

運用期間の是非は一概に言えない

比較表で長期をポジティブに評価

記事には不動産STなどを比較した表が掲載されています。

網掛けされたものがポジティブな評価です。

記事では一番下の運用期間について、短~中期の不動産クラファンよりも中~長期の不動産STを高く評価しています。

プチ解説 運用期間とは?

運用期間の是非は投資方針次第

これは明らかに間違いです。

長期、短期、どちらが良いかは、各人の投資方針によります。

手間を省けると長期を好む人もいれば、先が見えないと短期を好む人もいる。

一概にどちらが良いとは言えません。

長期派だけの立場から中~長期の不動産STを有利と評価するのはおかしいです。

人それぞれ。

比較項目がアンフェア

不動産STに都合が良い項目だけ

比較表では不動産STが全項目で高評価となっています。

しかしこれは、高評価になる項目だけで比較しているからです。

- 投資家による投資対象不動産選択

- 最低投資金額

- 株式市場の値動きによる価格変動リスク

- 課税方式

- 運用期間

意図的かは分かりませんが、低評価になる項目が外されています。

どんな項目?

流動性

一つは流動性です。

不動産ST、不動産クラファンともに途中解約は原則できません。

さらに、不動産クラファンには運用期間延長のリスクがあり、数社でそれが現実化しています。

また、不動産STは途中で売却や譲渡が可能なものがありますが、いつでも自由にできるわけではありません。

流動性の点ではいつでも売却できるJ-REITが優れており、不動産STと不動産クラファンは劣ります。

流動性では低評価です!

プチ解説 流動性とは?

プチ解説 途中解約とは?

プチ解説 譲渡とは?

リスク分散

もう一つはリスク分散です。

記事ではJ-REITについて次のように書かれています。

数十から数百以上の不動産等がポートフォリオとして組み込まれ、かつアセット・マネージャーの判断によりポートフォリオ内の不動産等の入れ替えが都度発生する

投資対象不動産は投資家ではなくJ-REIT側が選ぶ。

この点を投資家が投資対象を選べないJ-REITの短所とし、逆に選べる点を不動産STの長所としています。

確かにそれは事実ではあります。

しかし同時に、投資対象を数十から数百以上に分散させている点では長所です。

一方、不動産STと不動産クラファンの多くは投資対象が1つ、または少数であり分散されていません。

分散投資による安全性という点では、不動産ST、不動産クラファンはJ-REITに劣ります。

意図的かどうかは分かりませんが、勝てる項目だけ並べて優位性をアピールするのはアンフェアです。

プチ解説 分散投資とは?

税率の比較がおかしい

記事では不動産STと不動産クラファンの税率が以下のように比較されています。

| 不動産ST | 不動産クラファン | |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 課税率 | 20.315% | 20.42% |

源泉徴収の税率としてはこの通りですが、内訳は同じではありません。

- 不動産ST

- 所得税:15%

- 復興税:0.315%

- 住民税:5%

- 不動産クラファン

- 所得税:20%

- 復興税:0.42%

住民税がない!

不動産STの住民税込みの20.315%と、不動産クラファンの住民税抜きの20.42%を並べる。

知らない人が見ると、不動産STの税率の有利さが伝わりません。

所得税と住民税に分けて次のように書くべきです。

| 不動産ST | 不動産クラファン | |

|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税 |

| 所得税率 | 15.315% | 20.42% |

| 住民税率 | 5% | 10% |

申告分離課税が有利とは限らない

比較表では不動産STは申告分離課税なので総合課税の不動産クラファンより有利としています。

しかし、これは一概には言えません。

課税所得金額が330万円以下の場合、所得税+復興税は15.315%の分離課税より総合課税のほうが低いです。

| 課税所得金額 | 所得税 | 復興税 |

|---|---|---|

| 195万円以下 | 5% | 0.105% |

| 195万円超~330万円以下 | 10% | 0.21% |

| 330万円超~695万円以下 | 20% | 0.42% |

もちろん、「申告」分離課税なので確定申告で総合課税を選べば、不動産STもこの表の税率になります。

ただしその場合、分離課税のメリットである損益通算はできません。

総合課税扱いになるから。

記事は注意して読もう

以上、誤解を招きかねない部分について補足しました。

これは僕のブログもそうですが、書かれていることすべてが正しいとは限りません。

またそれ以上に、すべての事実が書かれているわけでもありません。

記事を読む際には十分に注意してください。

情報リテラシーを高めましょう!

コメント