僕の主力投資先の一つであるLCレンディング。

ソーシャルレンディング事業から撤退するのでは?と心配しております。

そう思う理由をつれづれと。

タップできる目次

撤退するのでは?と思う理由

LCレンディングがもしかしたらソーシャルレンディング事業から撤退するのでは?と思う理由です。

1つの事実と1つの背景があります。

募集が減っている

1つの事実、それは募集が減っていることです。

直近2ヶ月の募集案件

直近2ヶ月に募集されたのはすべてLCギャランティファンド(以下、LCGF)です。

LCGFは元々、北海道伊達市と留萌市の2物件で組成される案件と、東海地方と秋田県の2物件で組成される案件との2種類がありました。

これに7月25日から北海道釧路市と首都圏の2物件で組成される案件、さらに8月29日から東海地方と首都圏の2物件で組成される案件が加わりました。

過去2ヶ月の募集案件を調べてみたところ、下表のようになっていました。

| 案件 | 伊達・留萌 | 東海・秋田 | 釧路・首都圏 | 東海・首都圏 |

|---|---|---|---|---|

| 7月24日以前 | ● | ● | ||

| 7月25日以降 | ● | ● | ● | |

| 8月29日以降 | ● | × | × | ● |

7月25日に釧路・首都圏が加わってLCGFが3種類に増えたのですが、1ヶ月後に東海・秋田と一緒に消え去りました。

代わりに東海・首都圏が加わりました。

このことから、秋田と釧路の物件への融資は終了したと判断します。

運用期間の短期化

また、LCGFの運用期間の短期化が進んでいます。

7月24日まではLCGFの運用期間は9ヶ月or15ヶ月でしたが、7月25日募集開始の案件から6ヶ月or12ヶ月に変わりました。

さらに、8月29日に登場した上述の東海・首都圏案件は、今まで募集されたものすべてで運用期間が3ヶ月です。

案件種の減少

案件の種類も減っています。

以前はLCセレクトとか複数の種類の案件があったのですが、過去2ヶ月に募集されたのはLCGFだけです。

特にこの1ヶ月はLCGFの伊達・留萌と東海・首都圏の2案件しか募集されていません。

半年で5分の1に!

これらの動きから、僕はLCレンディングに漠然とした不安を感じていました。

そこで、クラウドポートさんのデータを調べてみたところ、やはり縮小方向に進んでいることが明らかになりました。

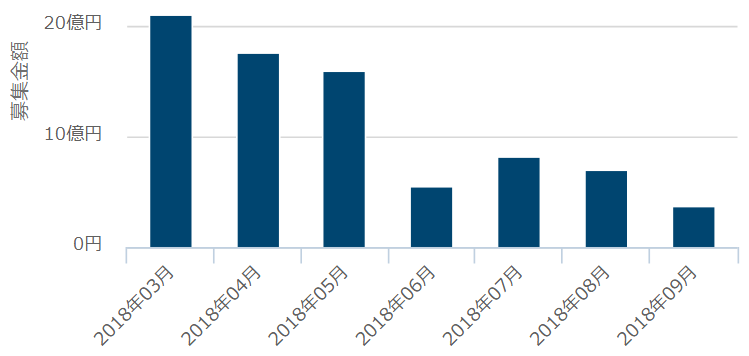

下記は今年3月から今日までのLCレンディングの月別募集額の推移です。

| 月 | 募集額 |

|---|---|

| 3月 | 21億円 |

| 4月 | 18億円 |

| 5月 | 16億円 |

| 6月 | 6億円 |

| 7月 | 8億円 |

| 8月 | 7億円 |

| 9月 | 4億円 |

6月はグリフラの一件でmaneoファミリーの募集がストップになった影響です。

それを除けばキレイに右肩下がりが続き、ついに9月は3月の5分の1にまで募集額が減っているのです。

これが僕がLCレンディングがソーシャルレンディング事業から撤退するのでは?と思う理由の1つ目です。

LCホールディングスの事業転換

もう一つの理由、それは上述した動きの背景になると思うのですが、LCホールディングスの事業内容の転換です。

メディカル事業に特化

読者諸兄姉はご存知の通り、LCホールディングスは前社長の本荘良一氏にインサイダー取引の嫌疑が生じたことなどにより、ダヴィンチ・ホールディングス元社長の金子修氏が6月に新社長に就任しました。

そして、6月29日に開催された新事業方針説明会で「当社は、今後成長が見込める病院関連事業に特化・集中するため、所有している物流・商業施設の外部売却を推進します。」と今後の経営方針が明言されました。

上述した通り秋田と釧路の物件への融資が終了したと思われるのは、この経営方針に合致します。

LCレンディングの位置付け

そうなると問題になるのがLCグループ内でのLCレンディングの位置付けです。

LCレンディングは物流・商業施設の取得・保有資金の調達部隊でした。

それらを外部売却するとなると、LCレンディングの存在価値がなくなります。

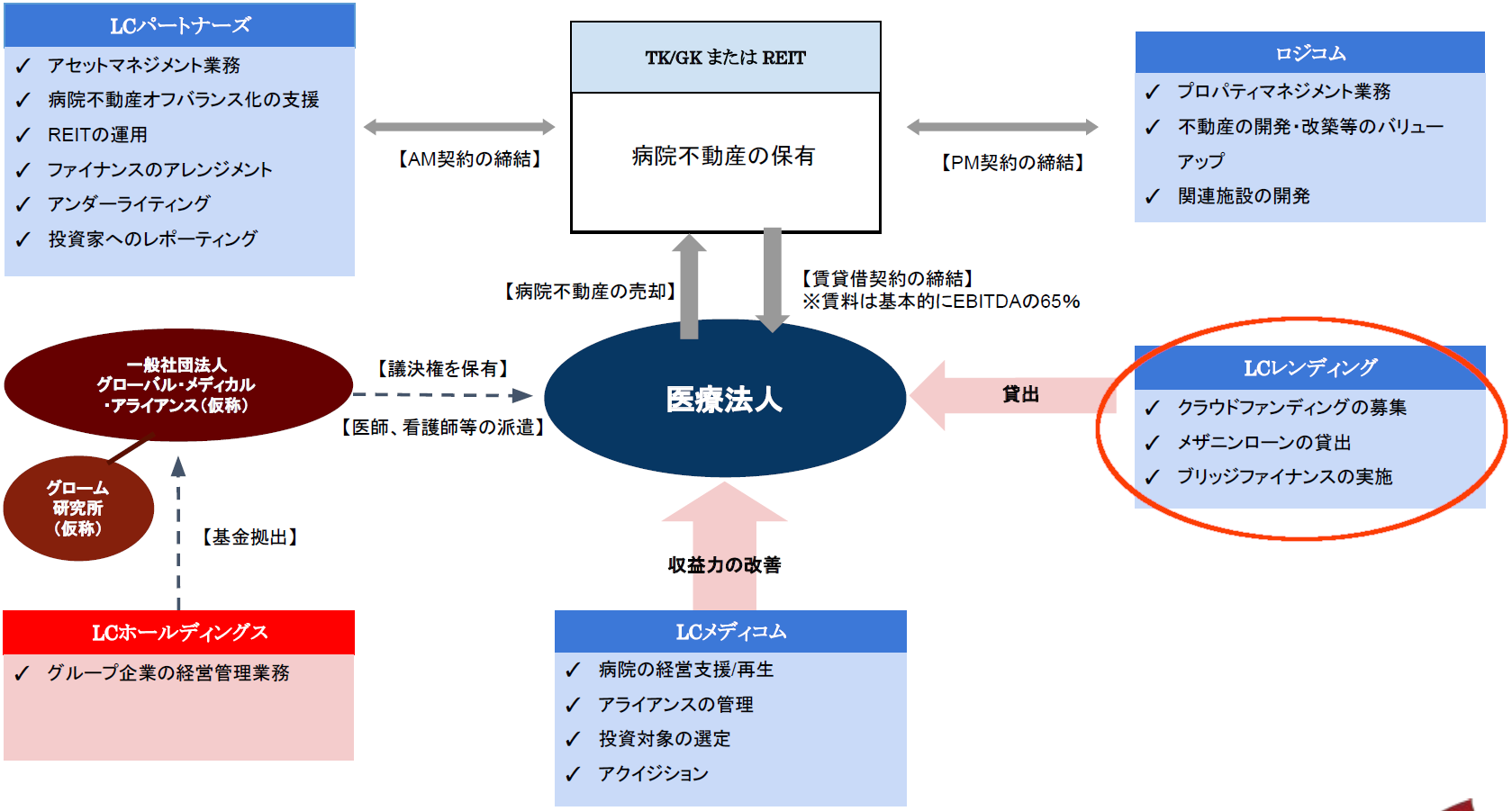

レンディングはどうなるのか?説明会の資料では次のように位置付けが変わっています。(出典:LCホールディングスIRニュース)

右の赤丸がLCレンディングです。

新体制下でLCレンディングに与えられたのは、メディカル事業の対象となる医療法人への資金融資でした。

融資していない

これらの融資として募集された可能性があるのがLCメディカルファンドです。

ところが、このファンドは7月19・20日に5案件、総額1億2,500万円が募集されただけで、それ以降は一度も募集が行われていません。

もしかしたら、LCホールディングスで提携する医療機関が増えていないと行った事情があるのかもしれません。

しかし、従来の不動産系の案件が今後なくなり、医療系の案件も数が少ないとなると、わざわざLCレンディングを存続させる意義はあるのでしょうか?

LCホールディングスの事業転換により、LCレンディングはソーシャルレンディング事業から撤退する、もしくは、募集頻度が極端に低い業者になる可能性があるように思うのです。

LCレンディングがなくなると困る

でも、もしそうなると僕はスーパーメッチャ困ります。

グリーンインフラレンディングの一件を受けて、僕は投資先を上場系、大手系の業者に絞りました。

ところが、期待していたTATERU Fundingが不祥事で募集を停止し、Renosyはクジ運が悪いので落選の連続。

その上にLCレンディングまで消えてしまったらどうすれば良いのか?

僕に残された投資先はOwnersBookとクラウドバンクだけになってしまいます。

あまりの非分散投資でめまいがしそうです。くらくらら~

山中社長はどうしてらっしゃるのでしょうか?LCレンディング、消えないで!

コメント