なんだかんだで忙しくしており、2週間ぶりのブログ更新です。

で、なんだかんだで忙しかったこともあり、先月の投資は低調でした。あはは。

ってことで、10月末時点での投資状況を公開します!

タップできる目次

新たに投資した案件

10月に投資したのはわずか5案件。投資額は190万円と過去最低でした。理由は後ほど。

SBIソーシャルレンディング

不動産担保ローンPlus21号

- 運用期間:10ヶ月

- 利回り:7.0%

- 投資額:600,000円

- 税引前利益:33,507円

不動産担保ローンPlus22号

- 運用期間:12ヶ月

- 利回り:7.2%

- 投資額:600,000円

- 税引前利益:36,000円

SBIで僕がメインで投資しているPlusシリーズが2案件出たのはラッキーでした。しっかり60万円ずつ投資させていただきました。

ただ、もう一つのメインである不動産バイヤーズローンも募集されたのですが、運用期間が24ヶ月だったんです。

読者諸兄姉ご存知の通り僕は短期運用至上主義で、投資先として最も信頼しているOwnersBookでさえ、最長13ヶ月までとしています。

ということで、今回の不動産バイヤーズは投資を見送りました。残念!

TATERU Funding

募集停止中なので投資しておりません。早く戻ってきて欲しいですよね。がんばれ、タテファン!

LCレンディング

10月は投資しませんでした。6月に投資を初めて以来、LCに投資しなかったのは初めてです。

理由はすでに投資済みの案件の再募集が多かったこと、運用期間12ヶ月のものが多かったこと、6ヶ月はLCハイブリッドファンドで魅力を感じなかったことです。

11月はLCギャランティの6ヶ月物が出てくれることを期待します!

OwnersBook

墨田区レジ用地・草加市レジ第1号ファンド第1回

- 運用期間:13ヶ月

- 利回り:5.0%

- 投資額:300,000円

- 税引前利益:15,409円

墨田区、草加市とも周辺の物件価格から担保評価額は妥当と判断しました。

ただ、容積率を超えているなど不安要素があったため、通常より20万円減らして30万円を投資しました。

OwnersBookは相変わらずの大人気で、今回も6千万円が瞬間蒸発したみたいです。無事投資できてラッキーでした。よかったよかった。

Renosy

第3号新宿案件

- 運用期間:3ヶ月

- 利回り:8.0%

- 投資額:200,000円

- 税引前利益:4,000円

クジ運の悪さでは世界で5本の指に入る僕に奇跡が起こりました!

その後の4号、5号ともに落選し、先日募集された6号も音沙汰なしですので、どうやらRenosy1回で今年のクジ運を使い果たしたようです。笑

クラウドバンク

僕にとって主力中の主力であるクラウドバンクに10月は投資しませんでした。異例中の異例です。

10月に募集された案件はイマイチでした。過去に募集された案件のリファイナンス自体はアリですが、当初計画では売却できているはずの物件に対する再融資となると、小心者の僕は腰が引けてしまいます。

でも、安定して良い案件を供給してくれているクラバンですので、11月に期待します!

Pocket Funding

一部不動産担保ローン11号(二次募集)

- 運用期間:6ヶ月

- 利回り:6.25%

- 投資額:201,000円

- 税引前利益:6,250円

サブの投資先として良い案件が出たときに愛用しているPocket Fundingです。

今回は担保が手堅すぎてガチガチ!と狂喜乱舞して投資したのですが、あとになってそうではないと分かりました。これだから初心者なんだよなぁ~w

総投資額

以上をまとめると、10月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額、税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| SBI | 不動産 | 7.0% | 10ヶ月 | 60万円 | 33,507円 |

| 不動産 | 7.2% | 12ヶ月 | 60万円 | 36,000円 | |

| Owners | 不動産 | 5.0% | 13ヶ月 | 30万円 | 15,409円 |

| Renosy | 不動産 | 8.0% | 3ヶ月 | 20万円 | 4,000円 |

| 不動産 | 6.25% | 6ヶ月 | 20万円 | 6,281円 | |

| 平均/合計 | 6.7% | 8.8ヶ月 | 190万円 | 95,197円 |

10月は安全第一でかなり消極的でした。その結果、かなり低調な投資となっています。

ですが、僕は投資初心者です。元本回収至上主義でモットーは得するよりも損しないです。ですのでこれでOKです!

現在の投資状況

主な項目について分析します。

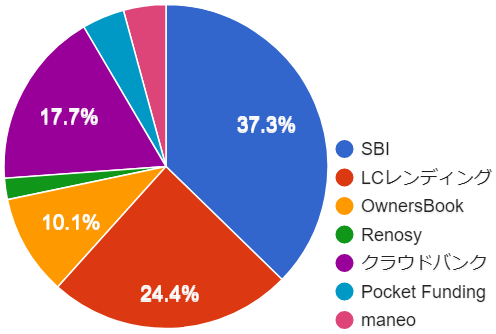

業者別投資額

10月末時点でのソーシャルレンディング事業者別の運用中投資額は以下の通りです。元本償還があったので減っている業者もあります。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 352万円 |

| TATERU Funding | 0万円 |

| LCレンディング | 230万円 |

| OwnersBook | 95万円 |

| Renosy | 20万円 |

| クラウドバンク | 167万円 |

| Pocket Funding | 40万円 |

| maneo | 40万円 |

| 合計 | 944万円 |

maneoが順調に減ってきています。良い傾向ですぞ~

SBIの比率が高まりすぎですね。僕は投資先を上場企業系、大手系の業者に集約しているのですが。

1社で4割近いというのは偏りすぎです。OwnersBookの構成比が上がったのは良い傾向ですが。やはり、TATERU Fundingに復活してもらって、各業者が15~20%くらいの構成比になってくれるのが理想です。

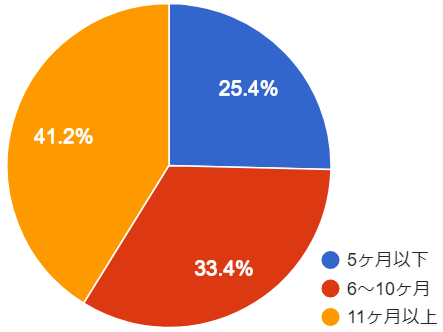

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 259万円 |

| 6~10ヶ月 | 341万円 |

| 11ヶ月以上 | 420万円 |

運用期間は平均で7.6ヶ月です。9月よりさらに長期化しました。マズイなぁ…

ついに11ヶ月以上が4割を超えてしまいました。短期運用主義の僕にとって実に由々しき事態です。マジでマズイわ。

クラウドバンクの6ヶ月前後の案件でバランスを取りに行くしかないですね。11月はがんばろう!

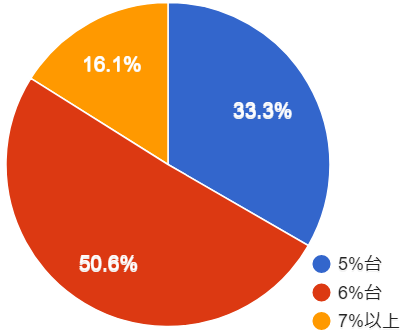

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 0万円 |

| 5%台 | 340万円 |

| 6%台 | 516万円 |

| 7%以上 | 164万円 |

利回りは単純平均で6.22%です。9月とほぼ変わっていません。僕は税引き後で5%あれば御の字だと思っているので、この水準でばっちりOKです。

9月に比べて6%台が10%減って、7%以上が15%くらい増えています。

僕は7%以上はリスクが高いと思っているので、基本的に投資対象外です。ただ、10月についてはSBIとRenosyに投資した結果なのでOKかな?

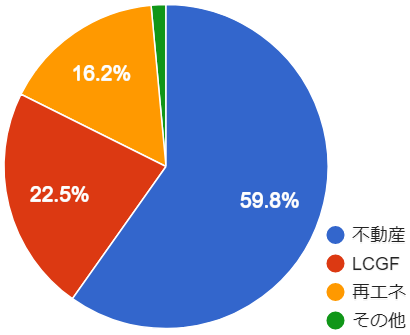

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産 | 610万円 |

| LCGF | 230万円 |

| 再エネ | 165万円 |

| その他 | 15万円 |

不動産には不動産を担保にする案件すべてを含みます。また、LCGFはLCホールディングスが連帯保証する案件(社債みたいなもの)です。

ついに不動産の比率が6割に達してしまいました。これじゃソシャレン投資家と言うより不動産投資家だよね。(^^ゞ

でも、OwnersBookとかRENOSYとか手堅い業者を選ぶと結果的に不動産になってしまうんですよね。

SBIの再エネ系もあるけど、太陽光で運用期間が2年とか小心者の僕には無理。クラウドバンクの6ヶ月以下の再エネに投資するしかないな。

分配金

さぁ、お楽しみ、10月にゲットした分配金(税引前)です!

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 7,424円 |

| TATERU Funding | 0円 |

| LCレンディング | 7,280円 |

| OwnersBook | 1,910円 |

| Renosy | 0円 |

| クラウドバンク | 8,045円 |

| Pocket Funding | 1,090円 |

| maneo | 4,640円 |

| 10月合計 | 30,389円 |

| 10月までの累計 | 57,500円 |

おぉ~、投資家デビュー5ヶ月目にして3万円突破です!累計でも5万円台。良い感じで進んでますぞ~

確か先月も書きましたが、去年の僕の収益はわずか数円の銀行金利でした。それが1年で3万円に大出世です!

大切な資産を銀行に塩漬けにしているみなさん、僕に続きましょう。あなたも3万円ゲットできます!

投資信託

僕はソーシャルレンディング以外に投資信託を2つやっています。

一つは積極的に利益を取りに行くアクティブファンドで人気ナンバーワンのひふみ投信です。

もう一つは比較的マイルドに手堅い利回りを狙い、IT技術を使った投信積立(ロボアドバイザー)を行うウェルスナビです。

アクティブ投信とロボアドではこの2つが一番オススメだと思っています。

さて、今月末時点での実績は?

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 266,664円 | 250,386円 | -16,278円 |

| ウェルスナビ | 140,000円 | 134,106円 | -5,894円 |

| 合計 | 406,664円 | 384,492円 | -22,172円 |

アメリカ市場の影響だか何だか知りませんが、順調に損失が積み上がってますね。良い感じです。

僕は投信は10年スパンで考えています。もうちょっとガンガンと下がりに下がったところで、月々の積立外で買い増すつもりでいます。

ソシャレンと違って投信は短期のアップダウンは一切気にせず、10年後、20年後の数十%利回りを狙います!

10月のまとめ

低調で良し!

10月の投資は全般的に低調でした。でも、安全第一でリスクを避けた結果の低調です。

僕は投資初心者です。ピヨピヨの1年生ですので、リスクテイクして儲けを取りに行くのは5万年早いです。

ですので、10月の投資が低調に終わったことはOKです。今後も損をしないことを第一に、石橋を叩き壊す投資方針を貫きます!

RenosyとOwnersBookでラッキー

そんな石橋を叩き壊すハイパー小心者の僕が万全の信頼を寄せるのがRENOSYとOwnersBookです。

10月はRenosyに初めて投資できました。こちらは抽選制なので運を天に任せるしかないのですが、今後も応募を続けていきます。

OwnersBookは揺らぐことがない僕のイチオシです。もちろん、短期運用主義ですので2年物には手を出しませんが、運用期間1年までの案件には11月以降もしっかり参戦していきます。

他のブロガーさんも書いてらっしゃいましたけど、経営者が超安全志向で担保物権も23区内中心であるなど、初心者こそOwnersBookだと僕も思っています。

SBIに偏重しすぎ

10月の反省点がこれです。10月の投資額の実に6割がSBIへの投資です。1社に偏りすぎですよね。

いや、SBIは信頼してますよ。ただ、SBIも不動産バイヤーズで元本毀損を起こしてますし、100%安全な業者なんてありませんから。やはり偏り過ぎはマズイです。

OwnersBook、Renosyは手堅いがゆえに案件が少ない。その分をクラウドバンクやPocket Fundingなどで埋めていく必要がありそうです。

ということで、11月もアグレッシブに攻めていきます!

コメント