SBIソーシャルレンディングが高く評価され過ぎではないでしょうか?

正直なところ、実力以上に評価されているように感じます。

その理由などについて書きます!

タップできる目次

信頼度はダントツ

最初に申し上げておきますが、僕も高評価しています。

特に、東証一部上場のSBIホールディングスのグループ会社であることによる、事業者としての信頼性。

これについては他の追随を許さない、ソシャレン業界でのダントツです。

ただ、ケチの付け所が一切ないほどのパーフェクトではないですよね?

不動産バイヤーズローンファンドの元本毀損

SBIソーシャルレンディング(以下、SBISL)の評価を一気に高めたのが、不動産バイヤーズローンファンドの延滞への対応です。

投資家への迅速かつ的確な報告や早期の元本回収で、SBISLに称賛が集まりました。

でも、本当に神扱いするほどの対応だったでしょうか?

元本毀損率は最大で17.9%

延滞となったのは不動産バイヤーズローンファンドの16号~22号までの7案件です。

まだ延滞が残っている22号を除く6案件について、募集総額に対する元本毀損率をまとめました。

1億円募集して1千万円が貸し倒れだと、元本毀損率は10%です。

(以下出典:<進捗5>SBISL不動産バイヤーズローンファンドの延滞債権の回収について)

| 案件 | 募集総額 | 元本毀損額 | 毀損率 |

|---|---|---|---|

| 16号 | 9億5,200万円 | 2,218万円 | 2.3% |

| 17号 | 5億8,500万円 | 0円 | 0% |

| 18号 | 1億6,000万円 | 0円 | 0% |

| 19号 | 3億1,100万円 | 4,451万円 | 14.3% |

| 20号 | 1億9,150万円 | 3,425万円 | 17.9% |

| 21号 | 6億7,000万円 | 2,470万円 | 3.7% |

| 合計 | 28億6,950万円 | 1億2,564万円 | 4.4% |

全体で4%台って数字ばかりが強調されていますが。

案件ごとに見ると、2割近くが毀損しているものもあるのです。

決して、ほめられた数字じゃないですよね?

3分の2しか回収できていない案件も

問題発覚当初に公表された延滞額の内、どれだけ回収されたかの回収率も見てみましょう。

| 案件 | 当初延滞額 | 回収額 | 回収率 |

|---|---|---|---|

| 16号 | 4億9,000万円 | 4億6,782万円 | 95.5% |

| 17号 | 7,000万円 | 7,000万円 | 100% |

| 18号 | 8,800万円 | 8,800万円 | 100% |

| 19号 | 1億8,100万円 | 1億3,649万円 | 75.4% |

| 20号 | 1億3,950万円 | 1億0,525万円 | 75.4% |

| 21号 | 7,000万円 | 4,530万円 | 64.7% |

| 合計 | 10億3,850万円 | 9億1,286万円 | 87.9% |

19号と20号は4分の3しか回収できていません。

21号に至っては3分の2だけです。

担保でカバーできるはずじゃなかったの?

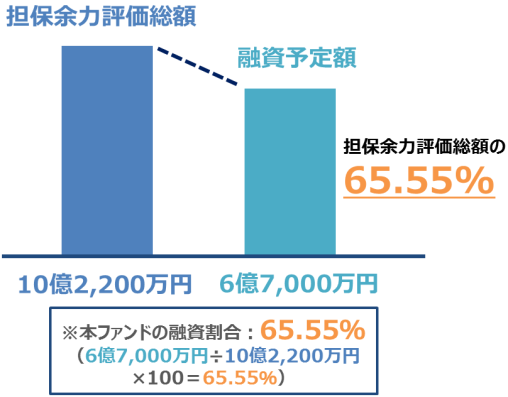

しかもこの21号。募集の際には説明ページにこんな画像を載せていました。

読者諸兄姉はご存知の通り、不動産バイヤーズには複数の案件が含まれています。

また、担保「余力」評価総額は先順位の債権額を除いたものですので、LTVが65%ということではありません。

でもね、担保が評価額の65%で処分できれば回収できるはずだっんでしょ?

なのに3分の2しか回収できないって、どんな担保評価してたの?って思いませんか?

SBISLへの評価がインフレ化している

ここまで読んで、こう反論する方がきっといらっしゃるでしょう。

「みんクレやラキバンに比べればバツグンに良いじゃないか!」

そうです。そこです!

やらかしブロスがひどすぎた

2018年、ソシャレン界は未曾有の不祥事の嵐に見舞われました。

みんなのクレジット、ラッキーバンク、グリーンインフラレンディング、その他諸々。

彼ら「やらかしちゃったブラザーズ(以下、やらかしブロス)」の悪行を見てみましょう。

| 被告 | 罪状 |

|---|---|

| みんなのクレジット | 元本の3%返済で終戦 |

| ラッキーバンク | 元本の32%返済で終戦 |

| グリーンインフラレンディング | 134億円延滞中 |

| ガイアファンディング | 42億円延滞中 |

| クラウドリース | 38億円延滞中 |

同じ内容の発表の繰り返しだし、債権回収も担保処分も進まないし。

挙句の果てに、殺す気か!と叫びたくなるほどの元本毀損率。

まさにトンデモナイやらかし具合でした。

SBISLの事件対応

で、このあとのタイミングでSBISLの延滞が起きたのですが。

問題発覚と同時に投資家にアナウンス。

1ヶ月も経たずに一部債権を回収。

その後もほぼ1ヶ月ごとに回収を進め、問題発覚から4ヶ月後に終結宣言。

しかも、回収率は募集総額比で95%以上。

やらかしブロスとは比べ物にならない対応力を見せつけた。

やっぱりさすがだ。マンセー、SBISL!

ブロスがやらかしてなかったら?

でもね、ちょっと考えてみてください。

もし、やらかしブロスがやらかしてなかったらどうだったでしょうか?

「担保余力の65%じゃなかったのかよ!」

「東証一部が聞いて呆れるわ!」

「SBIホールディングスが代わりに返済しろよ!」

非難轟々だったのではないでしょうか?

やらかしブロスのおかげで過大評価された

SBISLの対応が素晴らしかったこと自体は僕も認めます。

しかし、やらかしブロスがひどすぎたがゆえに、SBISLが過大評価されているとも思うのです。

くっそマズイ豚丼と親子丼を食わされたあとに、普通に美味い牛丼が出てきた。

その前に食ったのがクソ不味すぎたがゆえに。

ただのオージービーフの牛丼が、松坂牛を使ってミシェラン3つ星のシェフが作った特製牛丼扱いされてるみたいな。

ちょっと昨今のSBISLへの評価、インフレしすぎだと思うのです。

SBISLには悪い点もある

実はSBISLには悪い点もあります。

情報公開度は業界最低

まず情報公開度。

不動産バイヤーズもそうですが、案件に含まれる業者が何社あるのかすら分かりません。

担保不動産が何市にあるのか、他の業者が普通に公開している情報も、SBISLは頑として公開しません。

SBISLの情報公開度はソシャレン業界でダントツの最下位。

どれだけSBISLラブの方でも、このことに異論はないでしょう。

サイトの使いにくさも業界最低

そしてサイトの使いにくさ。これもヒドイですよね。

ダントツに使いやすいクラウドバンクと比べると、トマホークVS手縄銃って感じ。

それ以上に呆れるのが、いつまでも改善しようとしない姿勢です。

なにせ、大企業でしかも金融系ですから、保守的な社風だろうことは理解しますが。

それを差し引いても、一向に改善しようとしない姿勢はいかがなものかと思います。

過信するのは危険

念のため申し上げますが、SBISLをディスっているわけではありません。

僕はソシャレン業者の信用度をランク付けしていますが、SBISLは唯一のSランクです。

ただ、ちょっと評価し過ぎ。

SBISLを過信しすぎるのは、いささか危険かと思います。

コメント