ソーシャルレンディングで投資を初めて9ヶ月が経ちました。

2019年2月度の僕の投資実績をすべて公開します。

これからソーシャルレンディングを始めようか?と、迷っている方の参考になれば幸いです!

タップできる目次

新たに投資した案件

2月は9つの案件に194万円を投資しました。

業者ごとに内訳を見ていきます。

SBIソーシャルレンディング

1月に続いて投資ゼロです。

どうして?SBIはすごい人気なのに。

確かに東証一部上場系ですので、業者の信用度はダントツです。

しかし、情報公開度も業界でダントツの最下位です。

それゆえ、事業者リスクは低くても、潜在的な案件リスクは相応にあると思っています。

特に、複数の案件の間で借り手企業が重複しているか否か分からない点が、非常に大きな不安材料です。

ですので、情報面がもう少しクリアになるまで、僕は投資額を300万円くらいまで下げるつもりです。

詳しくは下記の記事を参照してください。

LCレンディング

SBIを減らしたらどこが増えるか、当ブログの読者諸兄姉はよくご存知でしょう。

困った時のLCレンディングです!

LCギャランティファンド524号 東海メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:300,000円

- 税引前利益:8,911円

LCギャランティファンド531号 伊達メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:300,000円

- 税引前利益:8,911円

LCギャランティファンド534号 伊達メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:140,000円

- 税引前利益:4,609円

LCギャランティファンド535号 伊達メディカル

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:2,925円

2月の投資額の実に半分がLCレンディングです。

バカの一つ覚え、チキン野郎、面白みゼロの年寄りくさい投資家。

どうぞどうぞ、好きに言ってください。

避けられるリスクはすべて全力で、避けて避けて避け尽くします!

maneoで16万円被弾中だけどね~

僕のブラックヒストリーですw

OwnersBook

去年の11月以来、超久々に投資できました!

大阪市マンション用地第1号第1回

- 運用期間:16ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:12,326円

僕にとって16ヶ月というのは、清水の舞台からロープ無しでバンジージャンプするようなものです。

死ぬやん!

僕のOwnersBookへの目標投資額は200万円です。

これでまた一歩、目標に近付いたと思ったのですが、が、ががが~

月末に早期償還で50万円戻ってきました。ツライなぁ!

信頼度でOwnersBookは僕の圧倒的イチオシです。

これからソシャレンを始める方、まずはOwnersBookです!

Renosy

投資していた20万円が無事満期を迎え、全額戻ってきました。

それは喜ばしいことなのですが、相変わらず募集が滅多に行われません。

しかも抽選制なので、クジ運が北朝鮮の食糧事情よりも悪い僕が投資できる可能性は限りなくゼロ。

このまま、グッバイフォーエバーになりそうです。

クラウドバンク

太陽光626号 大分 BA社

- 運用期間:4ヶ月

- 利回り:6.7%

- 投資額:300,000円

- 税引前利益:6,700円

クラウドバンクは1案件だけでした。

再生エネルギーが先行き不透明なのと、やっぱり情報公開度がねぇ。

確かに以前よりはオープンになっています。

でも、担保とか肝心な部分は相変わらずクローズドのままなんです。

副案件にも注意

それと以前から気になっていたのですが。

ソシャレンって借り手匿名化の関係で、メインの案件とは別にサブの案件がセットになってますよね。

貸付額5万円の案件2みたいなのね。

そうそう、それです。

でもクラバンは違うんです。ガッツリ数百万とか1千万オーバーとかで貸してます。

で、AH社みたいなメインの借り手は予定通りの期日で返済した。

でも、サブの借り手2の返済が予定より数ヶ月遅れて、償還期限ギリギリになったみたいな。

そういうのがちょこちょこと起こっています。

遅延になったってこと?

いえいえ、そこはさすがはクラバンです。遅延にはしていません。

ただ、ちょっとそのあたりの不透明性が気になってきまして。

投資額を150~200万円くらいまで減らしていく予定です。

FANTAS funding

13号 台東区千束

- 運用期間:4ヶ月

- 利回り:8.0%

- 投資額:200,000円

- 税引前利益:4,558円

FANTAS fundingは1件です。

本当は2件投資したかったのですが、応募者多数で討ち死にしました。

ってか、FANTASいつの間にか大人気ですね。

初回は1週間がかりで募集締め切りまで残ってたのに。

評価が高まるのはFANTAS推しとしてはうれしい限りですが、投資しにくくて痛し痒しですね。

これでFANTASへの投資額は260万円になりました。オススメですよ~

CREAL

2月は投資ゼロでした。

ステージファースト笹塚に20万円投資する予定だったのですが。

デポジット口座に事前に入金するのを忘れるという、買い物しようと街まで出かけたら財布を忘れて愉快なサザエさんもビックリなミスを犯してしまいました。

CREALも僕の推しメンです。

3月は財布を忘れずにリベンジします!

Pocket Funding

人気と知名度でポケモンに全然かなわないポケファンです。

が、2月は2案件に投資しました!

沖縄南部ファンド4号

- 運用期間:8ヶ月

- 利回り:6.3%

- 投資額:103,000円

- 税引前利益:4,159円

沖縄中部ファンド6号

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:200,000円

- 税引前利益:5,752円

ポケファンの評価が低すぎ

あのですね、ソシャレンって要するに金貸しですから。貸金業です。

で、ポケファンの親会社って、沖縄で20年以上も貸金業をやっています。

しかも、企業向けの不動産担保ローンが中心です。

つまり、OwnersBookやSBIの不動産Plusみたいなのを、20年以上やっているのがポケファンなのです。

実はソシャレンのプロなのね。

そうなんです!

ポケファンが調査対象に入るか入らないかで、沖縄県の毎月勤労統計調査の結果が2割は変わると言われているほどです。(←ウソ!)

なのになんでこんなに評価が低いのか?

ポケファンに愛の手を

確かに、親会社は上場していませんし、経営状態は非公開ですし。

残念ながら事業者の信頼性が高いとは評価できません。

なので、僕もサブ投資先という位置付けですし、12ヶ月以上の案件には絶対に投資しません。

そこは僕もドライです。

でもね、maneoの東南アジア消費者金融案件(担保なし、保証なし)よりも人気がないってどうよ?

悪い事業者ではないので、もうちょっと日が当たればと思っています。

総投資額

以上をまとめると、2月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| LC | 社債 | 6.0% | 6ヶ月 | 30万円 | 8,911円 |

| 社債 | 6.0% | 6ヶ月 | 30万円 | 8,911円 | |

| 社債 | 6.0% | 6ヶ月 | 14万円 | 4,609円 | |

| 社債 | 5.0% | 3ヶ月 | 20万円 | 2,925円 | |

| Owners | 不動産 | 5.0% | 16ヶ月 | 20万円 | 12,326円 |

| クラバン | 再エネ | 6.7% | 4ヶ月 | 30万円 | 6,700円 |

| FANTAS | 不動産 | 8.0% | 4ヶ月 | 20万円 | 4,558円 |

| 不動産 | 6.3% | 8ヶ月 | 10万円 | 4,159円 | |

| 不動産 | 6.0% | 6ヶ月 | 20万円 | 5,752円 | |

| 平均/合計 | 6.1% | 6.6ヶ月 | 194万円 | 58,851円 |

前述の通り、LCギャランティで全体の半分です。

OwnersBookをもっと増やしたい。やはり、これに尽きますね。

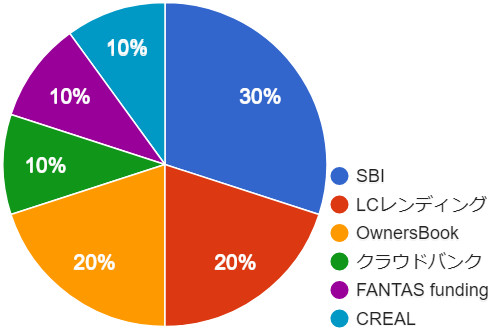

現在の投資状況

次は2月末時点での投資状況です。

こんな感じになっています!

業者別投資額

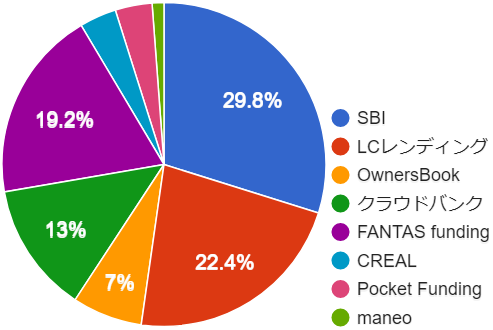

2月末時点でのソーシャルレンディング事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 405万円 |

| LCレンディング | 304万円 |

| OwnersBook | 95万円 |

| クラウドバンク | 177万円 |

| FANTAS funding | 260万円 |

| CREAL | 50万円 |

| Pocket Funding | 50万円 |

| maneo | 16万円 |

| 合計 | 1,358万円 |

最後の1行が汚点です。苦笑

1月に比べてクラウドバンクが減り、LCレンディングとFANTAS fundingが増えました。

不動産クラファンの透明性は魅力ですので、今後はFANTAS fundingとCREALの比率を上げていきます。

両社に足りないのは信用だけです。

両社とも上場を計画中らしいので、早く実現することを期待しています!

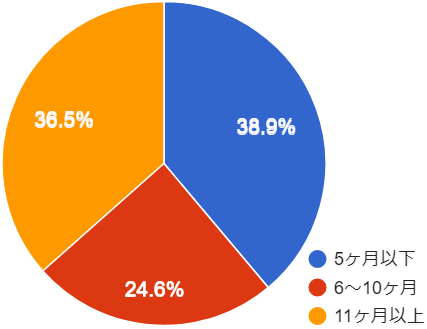

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 601万円 |

| 6~10ヶ月 | 380万円 |

| 11ヶ月以上 | 565万円 |

運用期間は平均で7.1ヶ月です。1月と変わりません。

FANTAS fundingなどで5ヶ月以下の案件に投資しましたし。

6ヶ月以上の案件で償還が多かったこともあり、5ヶ月以下の比率が4割近くまで上がってきました。良い傾向です。

SBIの早期償還が進んでいけば、11ヶ月以上の比率も下がってくると思います。

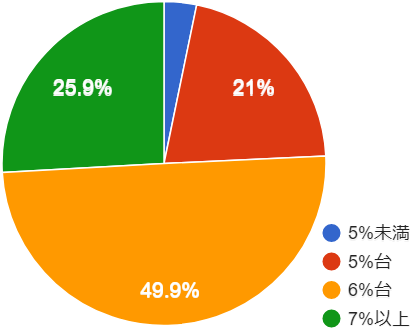

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 50万円 |

| 5%台 | 325万円 |

| 6%台 | 771万円 |

| 7%以上 | 400万円 |

利回りは単純平均で6.26%です。1月とまったく同じです。

僕は利回り6%、税引き後5%を目標にしています。

その意味で良い感じではありますが、でもちょっと高いかな?

OwnersBookやCREALへの投資を増やせば、もうちょっと下げられるはずなのですが。

それゆえ、CREALでサザエさんしちゃったのは痛恨の極みです!

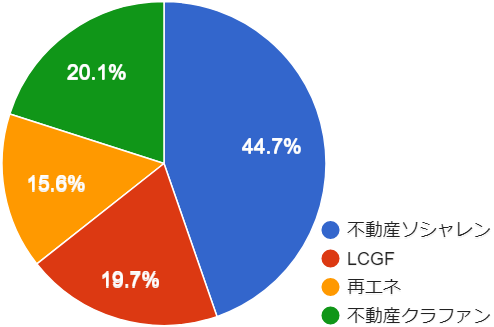

タイプ別

不動産とか再エネとかタイプでの分類です。

今月から従来は「不動産」と分類していたものを、

- ソシャレンの不動産案件

- 不動産クラファン(FANTASとCREAL)

に分けます。その方が実状に合うかな?と。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 691万円 |

| LCGF | 304万円 |

| 再エネ | 241万円 |

| 不動産クラファン | 310万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、LCGFはLCホールディングスが連帯保証する案件(社債みたいなもの)です。

再エネの比率をずっと下げたいと思っているのですが、15%前後からなかなか下がりません。

再エネは少なからずリスクがありますので、今後も再エネの比率を下げ、不動産クラファンを増やしていきます。

分配金

さぁ、お楽しみ、2月にゲットした分配金(税引前)です!

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 22,208円 |

| LCレンディング | 8,545円 |

| OwnersBook | 4,060円 |

| Renosy | 4,000円 |

| クラウドバンク | 9,865円 |

| FANTAS funding | 0円 |

| CREAL | 0円 |

| Pocket Funding | 1,680円 |

| maneo | 707円 |

| 2月合計 | 51,065円 |

| 2月までの累計 | 244,736円 |

先月に続いて単月の収益が5万円を超えました。

そしてついについについに、累計で20万円を超えました。

やっほ~い!

なお、そのうちの16万円はmaneo様に献上する予定です。笑

投資信託

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

2月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 466,666円 | 448,821円 | -17,845円 |

| ウェルスナビ | 190,000円 | 190,832円 | 832円 |

| 合計 | 656,666円 | 639,653円 | -17,013円 |

おぉ~、ウェルスナビがついに黒字回復しました。

昨年9月以来、実に5ヶ月ぶりです。

ひふみ投信も1月比で3万円近く赤字を減らし、黒転まであと一歩です。

毎月書いていることですが、投資信託は10年、20年スパンで考えています。

目先の赤黒に一喜一憂せず、淡々と積み立てていきます。

2月のまとめ

2月を総括します。

投資先の見直しが進む

昨年6月のグリフラショックを受け、僕は投資先を上場系、大手系業者に集約してきました。

しかし、SBIソシャレンとクラウドバンクについては、透明性が低い点で不安も抱いていました。

それが昨年末の不動産クラファン2社の登場で状況が変わりました。

不動産クラファンにシフト

今後はSBIとクラバンの比率を下げ、不動産クラファンのFANTAS fundingとCREALの比率を上げていきます。

ただ、この2社は非上場という点で不安が残ります。

ですので最終的には、

こんな感じに持っていければベストかな?

Fundsは様子見

人気爆発中の期待の大型新人Fundsですが。

僕も非常に期待しています。下記記事ご覧ください。

ただ、まだしっくり来る案件が出ていません。

2月の募集案件も、なぜデュアルタップが自社の分譲マンションであるXEBECを買うのか、その理由、必然性がよく理解できなかった。

それで1月に続いて投資を見送りました。

OwnersBookで投資できない分を、Fundsやポケファンで埋められればと思っています。

3月も攻めます!

トラストレンディングの不祥事発覚で、ソシャレンから撤退する人が増えそうです。

競争率が下がるので僕にとっては超ラッキー!追い風が吹いています。

コメント