ソーシャルレンディングの最大の問題点とされてきた借り手企業の匿名化。

金融庁が借り手情報を開示し、透明化を進めることを決めたようです。

ただ、内容をよく読むと懸念される問題が潜んでいます。

タップできる目次

日経新聞が独占報道

匿名化解除の方針を伝えたのは、2019年3月12日付の日経新聞です。

日経だけが報じていますので、金融庁が観測気球を上げたのかもしれません。

僕は匿名化解除そのものには大賛成です。

ただ、上掲記事を詳細に読むと、いくつかの問題点、懸念点が見えてきます。

以下、それらについて述べていきます。

なお、上掲は有料記事ですので、以下では記事本文の直接の転載は控えます。

情報の正確性の担保

金融庁が情報開示を指示

記事の中では、

- 金融庁がソシャレン業者に対し

- 借り手企業の情報開示を促す

とされています。

それ自体は望ましいことです。しかし、

- 借り手企業が開示した情報の正確性をどのように担保するのか?

記事には一切書かれていません。

情報の正確性を担保する仕組み

ソーシャルレンディングの借り手企業の大半は非上場です。

ウソの情報を開示されても、僕たち投資家には調べるすべがありません。

開示情報の正確性を担保する仕組みを伴わないならば、匿名化を解除しても意味はないでしょう。

借り手が海外の場合は?

特に心配なのは、クラウドバンクなどが扱う海外案件です。

正確性を担保する仕組みがなければどうなるか?

「海外の企業だけど情報は本当に正しいの?」と、クラバンやクラクレがいらぬ疑いをかけられます。

実効性のある正確性を担保する仕組みが本当に構築されるのか?

僕たち投資家が厳しく注視する必要があります。

投資家と借り手企業の接触の禁止

記事の中で金融庁は、

- 投資家と借り手企業の接触を禁ずる契約内容とする

と、しています。

貸金業者としての登録

これは貸金業法違反にならないための措置です。

貸金業を行うためには、貸金業者としての登録が必要です。

ソーシャルレンディングではソシャレン業者を経由して、投資家が実質的に貸金業務を行います。

ですので、貸金業法に則るならば、投資家が貸金業者として登録することが必要です。

貸金業法違反を回避

しかし、何万人といるソシャレン投資家すべてが、貸金業者の登録をするなど非現実的です。

それで今まで金融庁は、

- 借り手企業を匿名化する

- 形式的な借り手2を作って借り手を複数化する

ことで、貸金業務を行っていないように体裁を繕ってきました。

新たな措置

今回、匿名化を解除することで、匿名化に代わる措置が必要となった。

そこで、

- 投資家と借り手企業が互いに接触しないとする契約を結べば

- 投資家は貸金業者の登録は不要

という決まり(解釈)にするようです。

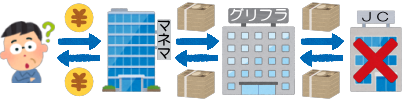

借り手企業に接触できない

これには異を唱えざるを得ません。

例えば、一連のグリーンインフラレンディング事件において、借り手企業はJCサービスです。

借り手企業への接触を禁ずると、投資家が接触できるのはmaneoマーケットとグリフラだけになります。

つまり、借り手であるJCサービスに直接の問い合わせなどができなくなるのです。

果たしてそれで投資家は十分に保護されるのでしょうか?

借り手が好き勝手するリスク

グリフラがのらりくらりと時間稼ぎをしている間に、JCサービスが投資家のお金をあれこれしてしまう。

そういったリスクが本当にないと言えるのか?

貸金業法の体裁を繕うために、投資家と借り手企業の接触を禁ずる。

とてもベストの措置だとは思えません。

ソーシャルレンディング法の未制定

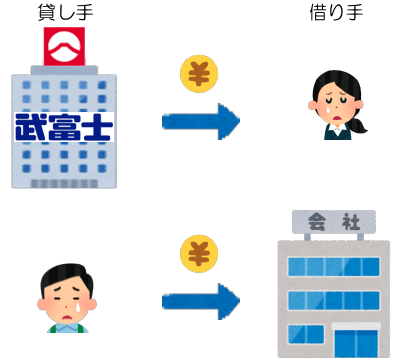

貸金業法の前提

そもそも、貸金業法は武富士などサラ金問題が起こった時に、借り手の消費者を守るために作られた法律です。

貸し手が強く、借り手が弱いことを前提とするのが貸金業法です。

しかし、ソーシャルレンディングでは貸し手は個人投資家、借り手は企業です。

強弱が完全に逆転しているのに、ソシャレンに貸金業法を適用させること自体が無理筋なのです。

小手先はやめてソシャレン法を制定すべき

そんなことは僕みたいな素人に言われるまでもなく、金融庁の官僚諸氏はお分かりのはず。

それどころか、無理筋の貸金業法を適用させて、さんざん苦労し汚名を重ねることになったのは、誰でもない金融官僚自身です。

ならばなぜ、立法府に対してソシャレン法を制定するように働きかけないのでしょうか?

新たな問題の火種を残す

無理に貸金業法を適用させた現状を放置すると、いずれまた新たな問題が起こりかねません。

匿名化とか接触の禁止とか、小手先で帳尻合わせをするべきではない。

抜本的解決策としてソシャレン法を制定すべきです。

情報開示の義務化

これは金融庁の発表ではなく、記事を書いた南毅郎記者の推測です。

記事の中でこういった趣旨のことが書かれています。

- 金融庁は情報開示を義務付けるようだ

僕はこれには全面的に反対です。

社名を晒さないといけない

金融庁は借り手企業に社名の開示を求めるようです。

しかしこれは、借り手企業にとって大きなデメリットです。

なぜならば、大半の国民がソーシャルレンディングを知らない、もしくは、ネガティブなイメージしか持っていないからです。

例えば、○△工務店がソシャレンから融資を受けたことが公になると、

ソーシャルなんとか?聞いたことないよ。○△工務店、大丈夫なの?

ソシャレンってこの前ニュースになったmaneoとかだよね。そんなとこからお金借りるって、○△工務店やばいよ!

国民の多くはこのように反応するでしょう。

出したくない情報の開示を強制

さらに、融資の延滞率など投資家の投資判断につながる情報の開示も検討されているようです。

返済率まで出すならば、売上高や自己資本比率などの開示も求められるでしょう。

そこまでは出したくないという借り手企業も多いはずです。

その結果、ソシャレンの利用をやめる企業が続出するのではないでしょうか?

ソシャレンが果たす役割を放棄して良いのか?

ソーシャルレンディングはそもそも、銀行など従来型の金融機関ではカバーできない資金ニーズを担う存在のはずです。

従来型が担えないニーズにソシャレンが資金供給することで、経済を活性化させたり、起業を促したりする。

それが本来のあるべき姿です。

情報開示を義務化することで借り手企業が去っていき、結果的にこれまで担ってきた資金供給の役割を放棄することになる。

本当にそれで良いのでしょうか?

投資家にとってのデメリット

また、投資家にとってもデメリットがあります。

ソーシャルレンディングを利用する借り手企業が減る。

それにより、ソシャレンで募集される案件=投資できるチャンスが減ります。

さらに、ソシャレン業者間で借り手企業の争奪戦が起こるでしょう。

それに伴い、貸出し金利の低下=投資家の利回りの低下が起こることは不可避です。

情報開示度で条件に差を付ける

僕はどこまで情報開示するかは、借り手企業に任せるべきだと考えます。

フルオープンにできる企業、開示は難しい企業、いずれにも対応すべきです。

そして、開示された情報の量に応じて、利回りを変えれば良いのではないでしょうか?

| 情報項目 | 案件A | 案件B | 案件C |

|---|---|---|---|

| 企業名 | □○不動産 | △◇建設 | 非開示 |

| 売上高 | 234億円 | 345億円 | 75億円 |

| 経常利益 | 21億円 | 非開示 | 非開示 |

| 延滞率 | 0% | 0% | 非開示 |

| 自己資本比率 | 42% | 非開示 | 非開示 |

| 利回り | 4% | 6% | 8% |

フルオープンの企業はリスクが低いので4%、フルクローズの企業はリスクが高いので8%など。

そして、リスクとリターンを天秤にかけて、投資家が案件を選べば良い。

僕はこのように考えます。

投資家のリテラシーの低下

記事には書かれていませんが、情報開示を義務化すると、投資家のリテラシーと責任意識が低下すると思います。

安全ラベル

この1年間、ソーシャルレンディングを見てきて、気付いたことが一つあります。

それは、僕を含めた多くのソシャレン投資家が、安全ラベルを求めてきたことです。

みんなのクレジットがデフォルトを起こし、多くの投資家がパニックに陥った。

そこで、登場した最初の安全ラベルがmaneoファミリーです。

maneoファミリーならば大丈夫だろう。

投資先を選ぶ際の安全の目印。それが安全ラベルです。

新たな安全ラベル

最初に登場したmaneoファミリーという安全ラベルを頼りに、少なくない投資家がファミリー企業に投資しました。

僕もその一人です。(で、16万円被弾中です。苦笑)

ところがグリフラ問題が起こって、maneoファミリーが安全ラベルにならなくなった。

そこで登場した新たな安全ラベルが、OwnersBook、そしてSBIソーシャルレンディング、最新は不動産クラファンです。

安全ラベルへの依存

そこで大きな問題となったのが、安全ラベルへの依存です。

あくまでも一部の投資家だけですが。

OwnersBookならば大丈夫だと、案件の内容も調べずにメクラ投資を行うようになった。

そこには投資家としての責任意識もリテラシーもありません。

情報公開義務化は新たな安全ラベル

ここで金融庁が匿名化の解除にとどまらず、義務化までしたらどうなるでしょう?

義務化するとなると、これこれ12項目を公開せよ、といった基準を示す形になるはずです。

それをやってしまうと、基準が定めた12項目を公開すれば、その借り手企業は安全だと、間違った受け止め方をする投資家が必ず現れます。

その結果、金融庁が定めた公開基準が、新たな安全ラベルとなってしまうのです。

安全が崩壊したとき

そうなって困るのは金融庁です。

maneoファミリーで問題が起こったとき、ファミリー企業を推していたブロガーが批判の矢面に立たされました。

OwnersBookや不動産クラファンが倒れたら、これらを推している僕は間違いなくフルボッコでしょう。

安全が崩壊したとき、叩かれるのは安全ラベルを掲げた者なのです。

金融庁基準で公開した企業がデフォルトしたとき、投資家の批判が金融庁に集中することは確実です。

安全ラベルがリテラシーを低下させる

個別の案件をろくに調べもせず、安全ラベルを頼りに投資する。

安全ラベルが投資家の責任意識とリテラシーを下げていると僕は考えます。

だから、金融庁は情報開示を義務化することで、金融庁基準という新たな安全ラベルを投資家に与えるべきではない。

安全ラベルがない状態で投資家に判断させ、判断に伴う投資責任を負わせるべきではないでしょうか。

匿名化解除についてまとめ

長くなりましたので、ここまで述べた内容を簡単にまとめ、僕の結論を述べます。

問題点と懸念点のまとめ

情報の正確性の担保

これがなければ、情報開示は借り手企業の大本営発表になってしまいます。

借り手企業が開示する情報が正確であることを担保する仕組みが、絶対に必要です。

投資家と借り手企業の接触の禁止

投資家がJCサービスと接触できないようにしてしまって、本当に良いのか?

この点については、金融庁に慎重な検討をお願いしたいです。

情報開示の義務化

義務化すると、ソーシャルレンディングを利用する借り手企業が減少します。

その結果、ソシャレンが金融市場で本来担うべき役割を放棄することにならないか?

また、ソシャレン業者間での借り手企業の争奪戦が起こります。

その結果、利回りが下がりすぎて、ソシャレンの魅力が極端に落ちはしないか?

投資家のリテラシーの低下

情報開示を義務化することは、金融庁基準という新たな安全ラベルを投資家に与えることになります。

それで投資家のリテラシーがさらに下がることにならないか?

また、金融庁が批判の矢面に立たされるリスクもあります。

今後は不動産クラファン重視

ソーシャルレンディング法の未制定

最大の問題は、ソーシャルレンディングに適した新法を制定しないことです。

貸金業法を無理に適用し続けると、今後新たな問題が発生しかねません。

このままソシャレン立法をしないならば、不動産投資型クラウドファンディングに投資家は流れていくでしょう。

不動産クラファンの優位性

匿名化が解除されても、ソシャレンには情報の正確さの担保という問題が残ります。

対する不動産クラファンは、ソシャレンよりもはるかに透明度が高いです。

| 情報開示 | 適用法令 | |

|---|---|---|

| ソシャレン | 正確さに不安 | 強引に貸金業法 |

| 不動産クラファン | 高い透明度 | 専用の不特法 |

ソシャレンに適用されるのは、サラ金対策のために制定された貸金業法。

対する不動産クラファンに適用されるのは、不動産クラファンのための法律である不動産特定共同事業法(不特法)です。

不動産クラファンへシフト

このまま貸金業法の下でソシャレンを運用するならば、安全度、安心度はソシャレンよりも不動産クラファンの方が上です。

僕は下記の2社を中心に、不動産クラファンへの資金移動を今後も進めます。

- 投資対象:中古ワンルーム、ホテルなど

- 利回り:4~4.5%

- 運用期間:4~24ヶ月

- 現在の僕の投資額:50万円

- 投資対象:空き家リフォーム、中古ワンルーム

- 利回り:8%

- 運用期間:3~4ヶ月

- 現在の僕の投資額:200万円

コメント