僕はソーシャルレンディングと不動産投資型クラウドファンディングで1千万円以上を運用中です。

現役のソシャレン投資家がどのように投資しているのか?

2019年9月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2019年9月は3つの案件に130万円を投資しました。今月も少なかった…

SBIソーシャルレンディング

9ヶ月連続で投資額ゼロです。

不動産Neoは同じ借り手に連チャンで怖い。

不動産ディベロッパーズは不動産開発への融資ですので、貸付期間がオリンピック後にまで及ぶのは怖い。

怖い怖いで9月もSBIはパスしました。

そうです。僕は小心者です!

LCレンディング

maneoの呪いで危機に陥りましたが、中国ファンドから資金調達してキッチリ返済を続けてくれています。あざっす!

長らく僕の主力投資先でありましたが、現在の融資残を返済したらサービス終了で間違いないでしょう。

残念ですが別の投資先を探します。

僕と同じLCラヴァーのみなさん、切り替えましょう!

OwnersBook

9月の募集は運用期間1年7ヶ月の案件が2つでした。

OwnersBookへの信頼度は高いですが、僕は短期運用至上主義なので、もちろんパスしました。

オナブにも長らく投資できていないね…

Renosy

忘れた頃のRenosyちゃんです。

毎月募集が出るなんて鼻っから期待していません。笑

クラウドバンク

クラウドバンクも今年2月を最後に投資を見送っています。6月には投資残高がゼロになりました。

再エネ系は不安要素がけっこう出てきた気がするので、今後も投資はしません。

スマートレンドから引き継いだ香港案件ですが、運用期間20ヶ月で固定のようですのでこちらもパスです。

今後クラバンで投資するとしたら、6~12ヶ月の上場企業案件が出るときだけだと思います。

そうやって選り好みしすぎるから投資先がなくなるんだよ!

FANTAS funding

35号 文京区音羽

- 運用期間:4ヶ月

- 利回り:5.0%

- 投資額:500,000円

- 税引前利益:8,424円

36号 文京区千石

- 運用期間:4ヶ月

- 利回り:5.0%

- 投資額:500,000円

- 税引前利益:8,424円

38号 渋谷区千駄ヶ谷

- 運用期間:4ヶ月

- 利回り:5.0%

- 投資額:300,000円

- 税引前利益:5,054円

FANTASは3案件ともキャピタル型です。

ソシャレンブロガーの間ではインカム型の方が手堅いという意見が主流ですよね。

僕もインカムVSキャピタルの比較ならば、インカム有利説に同意します。

ただ僕の場合、インカムかキャピタルかよりも、短期か長期かの方を重視します。

その結果として、12ヶ月のインカムよりも4ヶ月のキャピタルを選んでいます。

1年先の経済や不動産の状況を読む力がないので、短期を取るしかない。情けないんですけどね…

★詳しくはこちらから → FANTAS funding(公式サイト)

CREAL

戸越公園案件に久々に参戦したのですが。

20時ジャストにF5 → あれ?画面が変わらないな? → しばらく画面を見つめる → 我に返って再度F5 → すでに募集終了 → 号泣

半年ぶりだったため操作の仕方を忘れており敗退しました!笑

★詳しくはこちらから → CREAL(公式サイト)

募集のたびに投資確定直前まで操作して感覚をキープしておかないとね。

おっしゃる通り!

Funds

9月のFundsはインテリックス案件の3回目の募集だったのですが、1号と2号に投資済みなので見送りました。

しかし、Fundsはニュースやプレスリリースはにぎやかですが、案件募集はお寒い限りですね。

twitterや掲示板でアンチFundsの書き込みが増えてきていますので、募集の方もぜひ早くにぎやかになっていただきたいものです。

急いでクソ案件は困るので、基本気長に待つけどね。

Pocket Funding

僕がずっと推してきたポケファン。最近、人気爆アゲ中です。

ただ僕はポケファンに関しては、ずっと以下を投資条件にしてきました。

- 沖縄県内の案件

- 運用期間最長で半年程度

9月はこれに合う案件が出なかったので見送りました。10月に期待します!

総投資額

以上をまとめると、9月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| FANTAS | CF | 5.0% | 4ヶ月 | 50万円 | 8,424円 |

| CF | 5.0% | 4ヶ月 | 50万円 | 8,424円 | |

| CF | 5.0% | 4ヶ月 | 30万円 | 5,054円 | |

| 平均/合計 | 5.0% | 4ヶ月 | 130万円 | 21,902円 |

9月に投資したのはFANTASの3案件だけでした。

しゃあないですよね。投資したい案件がなかったんだから。

ただこのままではフェードアウトになりそうなので、10月はちょっと手を打ちます。

現在のソーシャルレンディング投資状況

次は9月末時点での投資状況です。

こんな感じになっています!

業者別投資額

9月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 134万円 |

| LCレンディング | 349万円 |

| OwnersBook | 45万円 |

| RENOSY | 25万円 |

| FANTAS funding | 300万円 |

| CREAL | 50万円 |

| Funds | 80万円 |

| Pocket Funding | 70万円 |

| 合計 | 1,053万円 |

3ヶ月連続で投資額減少です。

このままでは1千万円の大台を割り込んでしまいそうです。。。

SBIとLCの減った分がFANTASに回った感じです。

FANTASは主力ですし信頼していますが、3割を超えるのはちょっと怖い。

FundsとCREALを増やしたいのですが、なかなか僕向きの案件が出てこない。

ちょっと行き詰まってます。

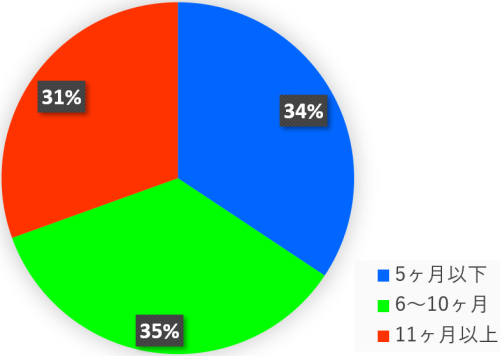

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 422万円 |

| 6~10ヶ月 | 432万円 |

| 11ヶ月以上 | 375万円 |

運用期間は平均で6.7ヶ月です。

8月は平均で7ヶ月になってしまったのですが、6ヶ月台に復活しました。

5ヶ月以下が全体の3分の1を超えたのも良い傾向です。

これからも短期案件中心で投資していきます。

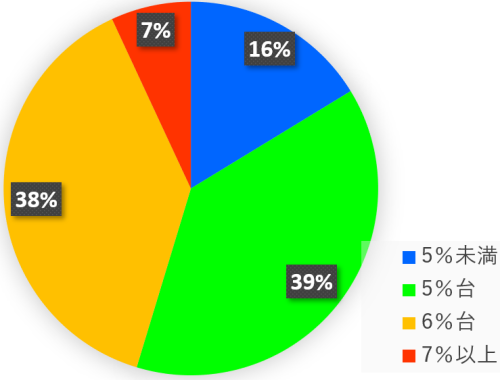

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 200万円 |

| 5%台 | 472万円 |

| 6%台 | 472万円 |

| 7%以上 | 85万円 |

利回りは単純平均で5.5%です。

ついに6%未満が半分を超えました!

CREALもFANTASも利回りが下がってきてますし、Fundsはもとから低いし。笑

今後は4~5%が普通になってくると思います。

7%以上が普通に出ていた去年までが異常だっただけ。

みなさん、感覚をリセットしましょう。銀行に比べれば御の字です!

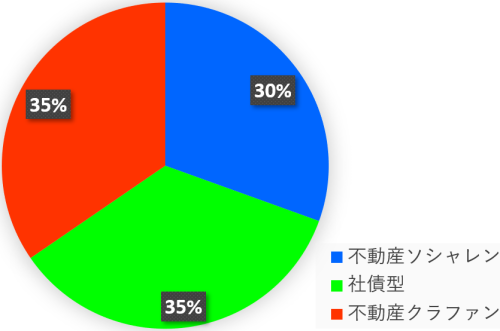

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 375万円 |

| 社債型 | 249万円 |

| 不動産クラファン | 425万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はLCGFとFundsです。

SBIの償還が本格化した結果、不動産ソシャレンがガクッと減って、その分が不動産クラファンに移りました。理想的!

ただ、すべて不動産クラファンになるのも怖いですよね?

これからLCが戻ってきて社債型が減ってくるので、その分を別のソシャレンに回せれば良いのですが。

Fundsさん、頼むでぇ~!

ソーシャルレンディングの分配金

さぁ、お楽しみ、9月にゲットした分配金(税引前)です!

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 10,808円 |

| LCレンディング | 20,160円 |

| OwnersBook | 1,711円 |

| FANTAS funding | 12,195円 |

| CREAL | 1,716円 |

| Funds | 2,071円 |

| Pocket Funding | 2,552円 |

| 9月合計 | 51,213円 |

| 9月までの累計 | 656,769円 |

8月よりは減りましたが、今月も5万円をキープできました。

毎月黙っていても福沢先生が5人やってくる。ありがたいことです。

まだ銀行に預けっパナにしているみなさん、去年までは僕もそうでした。

みなさんのお財布にも福沢先生をご招待しましょう!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

9月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 699,997円 | 687,143円 | -12,854円 |

| ウェルスナビ | 260,000円 | 264,178円 | 4,178円 |

| 合計 | 959,997円 | 951,321円 | -8,676円 |

ひふみが12ヶ月連続で赤字です。う~ん。。。

投信は長期視点で何もせず放置が良いと理屈では分かりつつ、さすがにちょっと。

今年中はこのままいくとして、来年頭から一部を海外インデックスに移すか検討を始めます。

9月のソーシャルレンディング投資のまとめ

LCはあきらめました

LCレンディングの返済資金の調達ですが、LCホールディングスは社外から借りるという選択をしました。

クラウドバンクなど他のソシャレン業者を利用した再募集は選択しませんでした。

従来もホールディングスは今年度でレンディングは終了すると取れる発表をしてきましたが。

今回の動きではっきりしましたね。現在の残債をすべて返済してLCレンディングは終了です。

これ以上希望的期待を抱いても無意味ですので、LC再開はあきらめます。

SBIに復帰します!

LCに代わる投資先ですが、10ヶ月ぶりにSBIソーシャルレンディングに復帰します。

復帰先は「SBI不動産担保ローン事業者ファンド通常募集型」です。

どうしようか迷っていたのですが、某掲示板で次のような書き込みを見まして。

通常型は手堅くて良いんだけど、早期償還が多いのが欠点だよな…

えぇ~、そうだったの!調べてみたら確かに早期が多い。

ソシャレン投資家に嫌われる早期償還ですが僕は大好きです。だってお金が戻ってくるんだもん。笑

ということで、隔月20万円くらいかな?10月から投資します。

SAMURAIとジョイントアルファに参入

さらに、SAMURAI FUNDとジョイントアルファに新規参入します。

SAMURAIは日本保証の保証付き案件を狙います。

連帯保証が付くようなイメージの案件で、LC並みの硬さを持つと判断しました。

SAMURAIは保証付きに絞って積極投資します。

そして新たな大本命がジョイントアルファ。10月の案件から投資を始めます。

調べてみたら思いの外に手堅くて。これならもっと早くからやっとけば良かった!

CREAL、FANTASとともに僕の不動産クラファンの3本柱にしていきます。

実りの秋は攻める秋!

ということで、LC問題はこれにて終了。

代わりにどこで攻めるか決めました。

10月、11月は秋攻勢でアグレッシブに投資していきます!

みなさん、うりゃっと投資しましょう!

コメント