タイトルを見てお察しの内容です。

「説教臭いこと言うんじゃねぇよ」とご批判いただくでしょうが。

まぁ、個人のブログですので気にせず書きたいことを書く次第です。笑

相変わらずの利回り偏重の投資判断。

見直した方が良くないですかね?

タップできる目次

利回り偏重の投資判断

最近、気になった事例をいくつか挙げます。

大家どっとこむ

まずは大家さん。

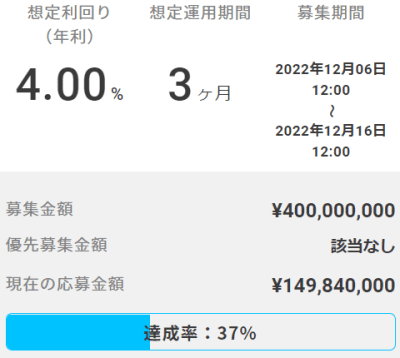

本記事執筆時点で募集中の「本八幡プロジェクト」です。

この案件、対象物件は完売済=売却先が決まっています。

運用期間も3カ月とガチガチに堅いです。

にも関わらず募集開始から4日経って未だ37%。

募集額が大きいこと、Amazonギフト券の付け方がイマイチだったこともありますが。

それにしても案件の内容の割に不人気すぎです。

Rimple

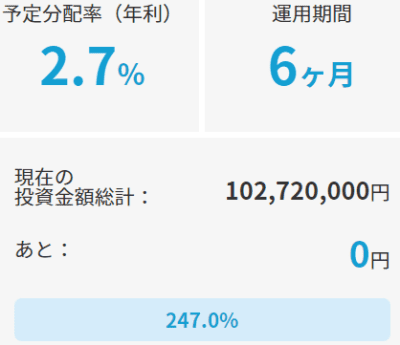

お次はRimpleちゃん。

こちらも記事執筆時で募集中の#50です。

Rimpleの利回りは徐々に低下し、今年の1月にはついに3%の大台を割りました。

これに伴い1年前は3億円台後半だった応募額が最近では2億円台前半まで減少。

2.7%まで下がった今回は初の2億円割れの可能性が出ています。

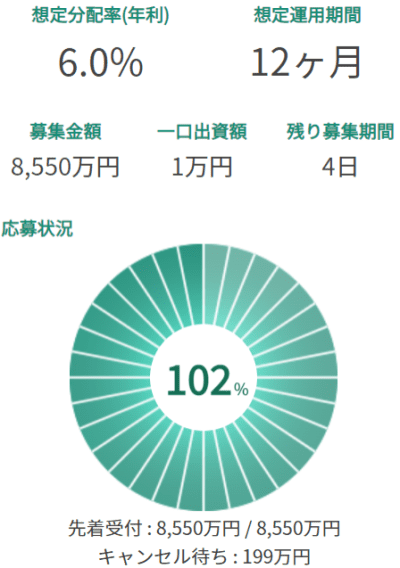

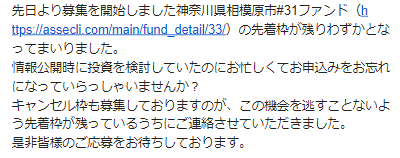

ASSECLI

ASSECLIの相模原案件も苦戦です。

今回は募集開始から3日経っても埋まらず、「投資しませんか?」メールを会員に送付。

これでようやく満額に達しました。

利回りはずっと変わらず6%なのですが。

他社の高利回りのあおりを食ったのでしょうか?

元本を回収してなんぼ

この利回り最優先、利回りの高い案件に群がる風潮。

なんとかならんのかな?と思っています。

最重点は元本回収

以前からずっと申し上げていることですが、ソシャレン、クラファンは元本を回収してなんぼです。

利回りなんてただの予定に過ぎません。

利回り10%だろうが20%だろうが、元本を回収できなければ大損です。

これ分かって案件選んでるのかな?

元本償還は絶対ではない

最近のソシャクラ投資家を見ていると「元本は償還されて当然」と勘違いしているように感じます。

某掲示板で「貸した金を返すのは当然!」という、唖然呆然愕然とする驚愕の書き込みがありましが。

我々はソシャクラでお金を貸しているのではありません。

ソシャレンでは貸金事業、クラファンでは不動産事業に出資しています。

融資ではなく出資です。

出資先の事業が失敗したら出資金は返ってこない。

この当たり前のことを分かってない人が多すぎるのでは?

元本毀損は実際に起きている

そもそも元本保証は法律で禁じられています。

業者も案件紹介や成立前書面の中で元本保証ではない、元本毀損の可能性があると一社残らず明確に書いています。

そしてソシャレンでは実際に元本毀損が発生していることは、ソシャクラ投資家なら知っているはずです。

知らないならあまりにも不勉強すぎ。

利回り最重点の案件選びは100%間違い

ソシャクラは元本を回収してなんぼ。

ならば、案件を選ぶ際の最重点は元本回収の確実性です。

もちろん、利回りが重点じゃないとは言いません。

しかし、案件の堅さよりも利回りが優先されることは絶対にありえない。

まず、堅い案件を選ぶ。

その中で利回りなど他の条件が良い案件を選ぶ。

誰が何と言おうと、これが正しい案件の選び方です。

助かるけどモヤモヤする

とは言え、僕がこの風潮に助けられているのも事実です。

おかげで投資しやすい

さんざん説教臭いことを書き連ねてきましたが。

利回り偏重のおかげで多くの投資家が高利回り案件に流れています。

そのおかげで上場系など堅い業者の競争率が低下中。

絶対無理とダメ元で参加したら、意外とあっさり取れた。

そういうケースが最近増えているように感じます。

でもモヤモヤする

その意味では利回り偏重投資家の皆様に僕は感謝すべきなんでしょうが。笑

ただねぇ、これで良いのかな?

2018年、19年の悲劇が繰り返されないか。

モヤモヤしつつ、ヒヤヒヤしつつ、ソシャクラ市場を見守っている今日このごろです。

最後にもう一度。

ソシャクラは元本回収してなんぼ!

コメント

いつもお世話になっております!

この記事、めちゃくちゃ共感しました。

maneo騒動以前から投資してた人と、それ以降に投資を始めた人で温度差もあるような気もします。

私はmaneoファミリー、SBISL、オナブ大阪で遅延・毀損喰らってるので、尚更慎重であるべきと思っています。

最近の高利回りブームに押され、自分の投資判断が少し甘くなってる気がするので、気を引き締めていきたいと思いますm(_ _)m

どもども、こんにちは~

みんクレから始まってラキバン、グリフラ、クラリ、トラレン。

あの頃はひどかったですよね。

あれをリアルタイムで見てきた組と、沈静化したあとの参入組では温度差は相当でしょう。

特に2021年後半あたりから入ってきた人は怖さを分かってないかもしれませんね。

お互い気を引き締めていきましょう~