上場各社から3月決算が続々と出てきております。

その中にはソシャレン、クラファン事業を持つ企業も。

そこで、上場企業の決算短信や決算説明資料でソシャレン、クラファン事業についてどのように言及されているかを調べてみました。

各社においてソシャレン、クラファン事業はどのような位置付けで、重要度はどの程度なのか?

そこから、各ソシャレン、クラファン業者の安全性や今後の期待値などがうかがえるかもしれません。

さっそく見ていきましょう!

見逃している優良業者があるかも?

タップできる目次

決算説明資料での各業者の扱い

ソシャレン、クラファン、まとめて50音順に紹介します。

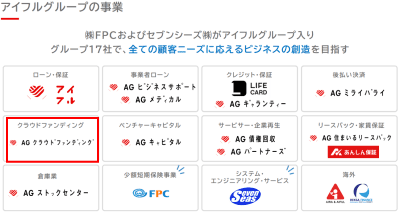

アイフル

AGクラウドファンディングの運営会社の親会社です。

こちらはほぼノータッチ。

決算説明資料の最後の方でグループ会社として紹介されているだけです。

ま、巨大企業アイフルですからね。

これはしょうがないでしょ。

飯田グループホールディングス

property+の運営会社の親会社の親会社です。

売上高1兆4千億円の超大手不動産会社で、2023年3月期は増収減益でした。

property+への言及は一切なし。

こちらもスーパー巨大企業の孫会社の事業だからしょうがないっしょ。

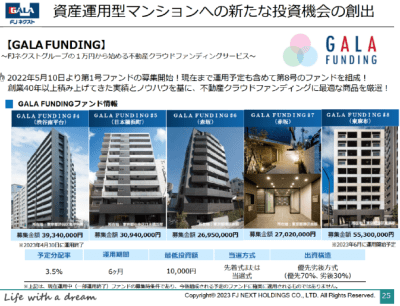

FJネクスト

GALA FUNDINGの運営会社です。

決算説明資料の最後の方でGALA FUNDINGが紹介されています。

特に力を入れているとか、FJネクストの業績に大きく関わっているという印象は受けません。

かと言って、やめる雰囲気もなさそう。

会社の業績は良い感じなので、クラファンもこのまま淡々と続けていただければ幸いです。

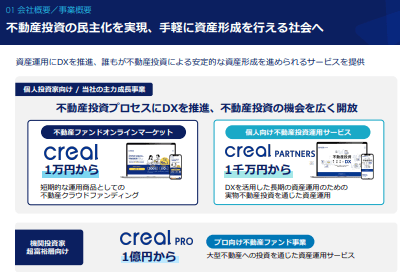

クリアル

ごぞんじCREALの運営会社です。

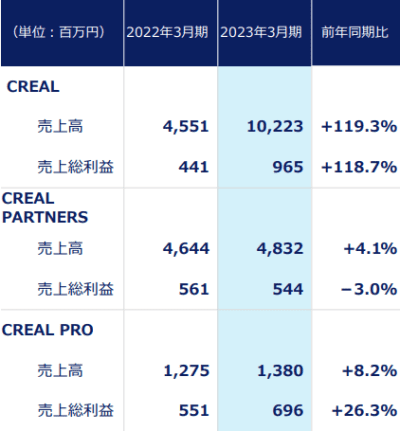

こちらはなにせCREALあるが本業ですし、決算も絶好調でしたので、CREALがそこら中に出てきます。

CREAL関係のところを挙げると全ページ挙げることになりますので。

ピックアップして紹介しますと、まずCREALの成長が会社を成長に導いたようです。

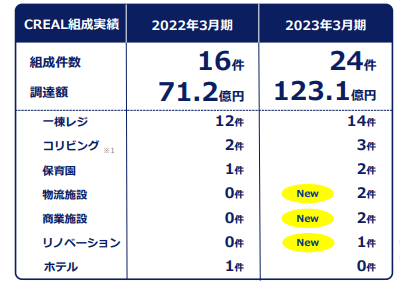

売上、利益ともに倍増!

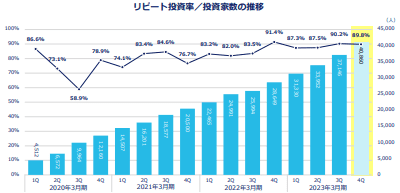

会員数は前年から1.2万人増えて4万人を突破。

来期は6万人を目指します。

累計の募集額は275億円を達成。現在では300億円を超えています。

スゴイと思うのが、投資家のリピート率が90%に達していること。

これはクリアルの社員の人たち、うれしいでしょうね。

客商売やっててリピート率は勲章やもんね。

何よりも自慢できる数字だと思います。

投資対象が1棟レジばかりのような印象を受けていたのですが、意外に他のものもあるようです。

来期はCREALを今の1.5倍以上に増やす模様。

注目はこちら。

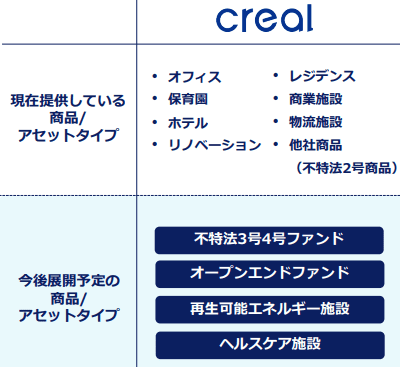

来期以降の成長戦略として不特法3号、4号商品が登場。

ヘルスケア施設は横田社長の得意分野です。

他にもいろいろあるのですがキリがないので。

ぜひ、クリアルの決算説明資料を読んでください。

JALCOホールディングス

J.LENDINGの実質的な運営会社です。

決算説明資料はまだ出ていませんが、決算短信で同社の貸金事業について以下の記載がありました。

当連結会計年度において営業貸付金は、新規貸付34億44百万円、回収及び振替44億96百万円により48億59百万円(前期末比17.8%減)となりました。当事業部門における売上高は、4億2百万円(前年同期比22.3%減)、セグメント利益は1億39百万円(前年同期比66.6%減)という結果となりました。

ソーシャルレンディング事業における口座開設数は順調に増加しており、J.LENDING LF64号~LF77号までの募集で、実行額合計は23億91百万円となり営業貸付金の増加に寄与しております。

今後も引き続き、収益性及び担保価値等が十二分に見込める複数の貸付先において、資金需要が旺盛にあるため、ソーシャルレンディング事業も絡めて、当事業部門の収益及び利益の増加に努めてまいります。

ジャルコ全体で貸付金は48億円。

J.LENDINGで集めたのが24億円。

ってことは、融資する資金の半分をJ.LENDINGで調達しているということでしょうか?

もしそうであるならば、J.LENDINGをやめることは考えにくい。

最近ご無沙汰ですが、そろそろ新規案件が出てくるかもしれないですね。

Jトラスト

大家どっとこむの運営会社の親会社です。

大家の「お」の字も出てきません。笑

Jトラストは金融事業がほぼすべてなので、子会社の不動産事業のそのまたおまけの大家さんが出てくるわけないですよね。

Jトラスト自体は増収増益なので特に問題はないかと。

ZUU

COOLの運営会社の親会社です。

こちらはCOOLてんこ盛りでした!

まず決算短信です。

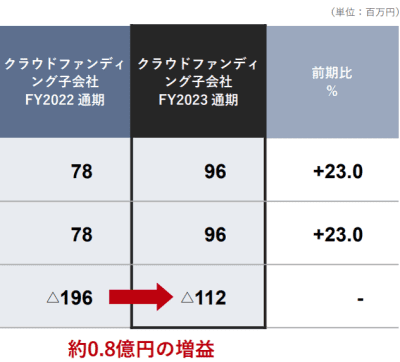

当連結会計年度は、融資型クラウド・ファンディングは順調に成立案件が続いたものの、株式投資型クラウド・ファンディングにおいて案件数が伸び悩んだことから引き続きコストが先行する状況となり、売上高は96,595千円(前連結会計年度比24.0%増)、営業損失は112,138千円(前連結会計年度は営業損失196,421千円)となりました。

ZUUは株式投資型クラファンのUnicornも運営しています。

そちらはイマイチだったけど、COOLは好調だったようです。

次に決算説明資料から。

画像は上から売上高、売上総利益、営業利益です。

依然として赤字ながら、売上、利益ともに前期比2桁増でした。

「2024年3月期はクラウドファンディング子会社の利益改善に注力」するとのことです。

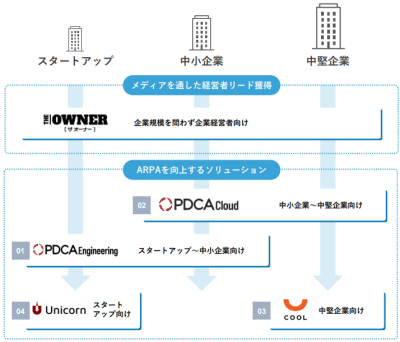

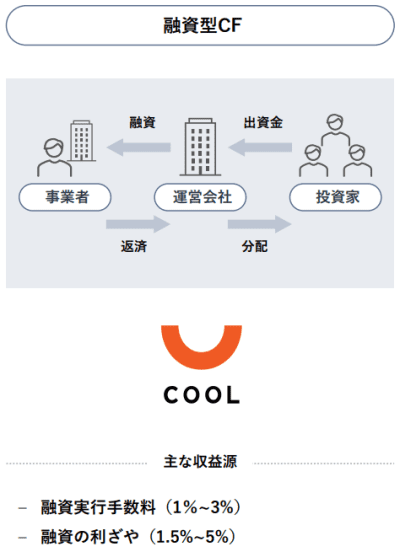

ZUUグループにおけるCOOLの位置付けについてです。

ZUUが企業に提供する各種サービスの一つとして「融資型クラウドファンディングサービス『COOL』を用いた資金調達支援」の役割を持たせているようです。

課題解決ツールを提供するように、資金調達ツールも提供する。

そのうちの中堅企業向けがCOOLということです。

COOLの借り手はZUUと取引がある中堅企業ということになりますね。

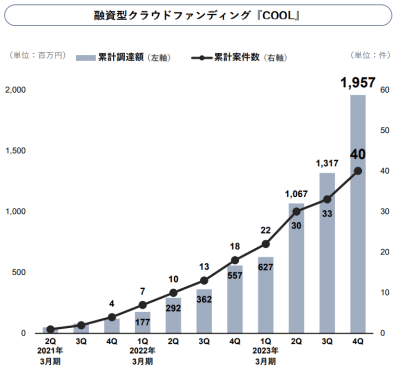

COOLの累計案件数は40件、累計調達額は19億5,700万円とのことです。

「案件数・案件規模ともに急増し、順調に成長中。」との記述がありました。

COOLの仕組みを説明した画像が出ていましたが、その下にCOOLの収益率が。

う~ん、つくづくソシャレンは規模が大きくならないと儲からん商売ですね。

ZUUの決算説明資料では他社に比べてソシャレン事業への言及が非常に多かったです。

それだけグループ内で重要性が高いということでしょう。

大東建託

72CROWD.の運営会社の親会社です。

こちらはまったく言及なしです。

上場系だから安心して投資しているので、一言くらいあってくれた方がありがたいのですが。

大東のチェックが入っているのか不安になります。

ま、大東もインヴァランスも増収増益なので大丈夫とは思いますが。

トーセイ

TREC FUNDINGの運営会社です。

来期計画の中で「クラウドファンディング拡大(小型物件、区分マンション)」と書かれていました。

トーセイは不動産クラファンで何をしたいのか、よく分からないですね。

システムを導入しちゃったので止められず続けているだけのような気が。

ビーロット

B-Denの運営会社です。

超マイナーですが僕の主力中の主力投資先であります。

決算説明資料でB-Denへの言及は一言もなしです。

本業が好調ですので、今まで通り忘れた頃にガチ堅案件を出していただければ文句はございません!

ファンドクリエーショングループ

FC FUNDINGの運営会社です。

FC FUNDINGへの言及はまったくありませんでした。

決算短信を出したのが今年1月で、運営開始(2月)の直前だったからでしょうか?

逆に目玉として書いても良かった気もするのですが。

メインの客層が富裕層だからかな?

プロパティエージェント

Rimpleを運営するプロパティエージェントは20期連続の増収増益でした。

決算説明資料の最初の方でいきなりRimpleちゃん登場です。

DX技術を活用した不動産投資の小口化による投資家の活性化と資産の有効活用

• クラウドファンディングシステムの運用

• 他社のポイントをリンプル内で投資可能にするリアルエステートコインの運用

プロパティエージェントは不動産に続く収益の柱としてDX事業を成長させようとしています。

それでDX事業についてはいろいろ語るネタがあるのですが、不動産についてはRimpleくらいしかないのかもしれません。笑

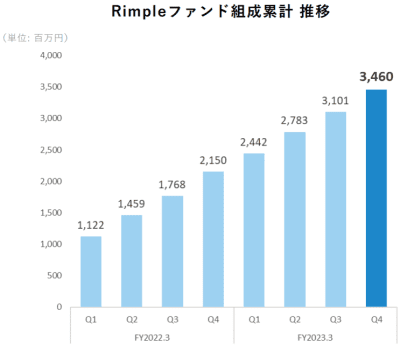

Rimpleの実績については次のように。

クラウドファンディング「Rimple」の応募は好調に推移、累計ファンド組成額は34億円

決算説明資料ではRimpleの扱いが多めでした。

社内でそこそこの位置付けなのかもしれません。

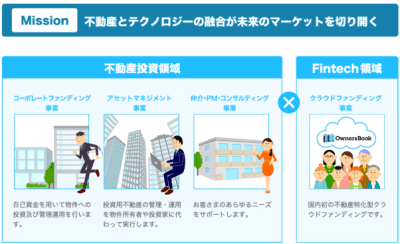

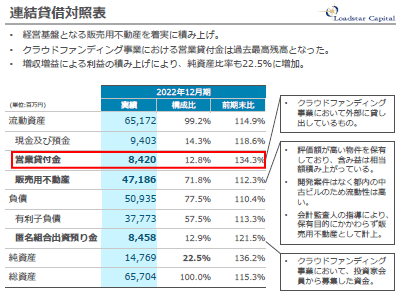

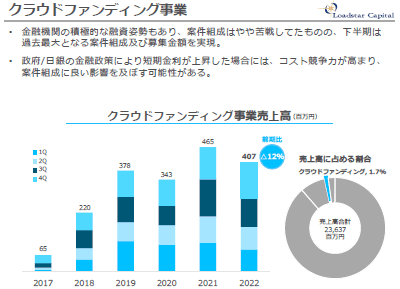

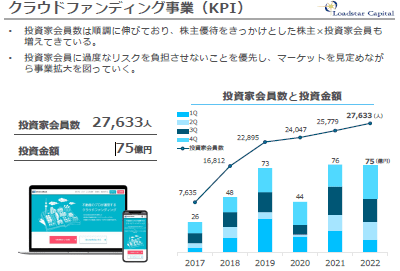

ロードスターキャピタル

OwnersBookの運営会社です。

決算説明資料の一番最初に事業内容としてオナブが出てきます!

ロードスターはオナブで投資家から集めたお金を企業に貸し付ける貸金業をしています。

その貸しているお金が過去最高の84億円になったようです。

オナブの売上は前期比マイナスとなり、ロードスター全体の売上に占める割合は1.7%。

一方で会員数は2.7万人を突破しました。

↑ここに「投資家会員に過度なリスクを負担させないことを優先し、マーケットを見定めながら事業拡大を図っていく。」とあります。

これ、オナブの運営開始時から社長の岩野さんがずっとおっしゃってることです。

6年経ってもブレないですね。

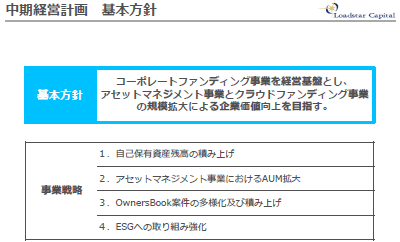

中期経営計画として「クラウドファンディング事業の規模拡大による企業価値向上」「OwnersBook案件の多様化および積み上げ」とあります。

今後もオナブを強化していくようです。

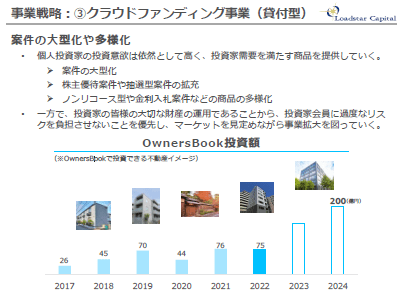

具体的には「案件の大型化や多様化」を図るとしています。

2022年実績の75億円を2024年には200億円にまで引き上げるようです。

ただ、「ノンリコース型や金利入札案件などの商品の多様化」とあるのですが。

ノンリコはやめましょうよ。

maneoファミリーの悪夢にうなされそうです。笑

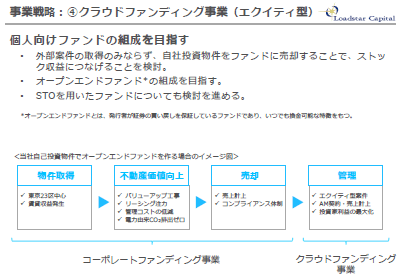

これまでに1度しか組成されたことがないエクイティ型も捨てていないようですね。

ロードスターが取得した物件を投資対象にするとしています。

いっそのこと、不動産クラファンになっちゃえば?

STOについても書かれていますが。

これまでにもSTOに言及する業者は多々ありましたが、どこも実現できていません。

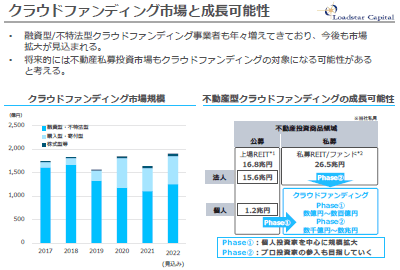

貸付型を含む不動産クラファン市場は将来的に数兆円規模まで拡大するとの見方を示しています。

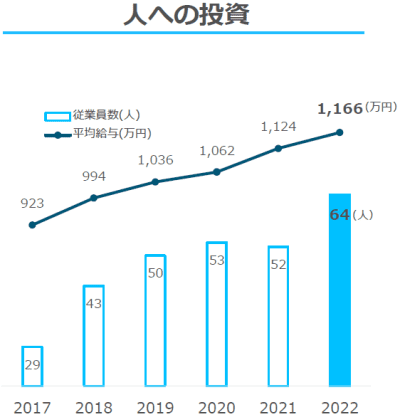

あと、なにげに良いなと思ったのがこちら。

平均給与1,166万円だそうです!

売上、利益ともに前期比3割増、創業以来10期連続の増収増益ですからね。

うらやましい限りです!

何よりも安全優先で!

以上、上場企業の決算説明資料でのソシャレン、クラファンの扱いについて見てきました。

投資家が期待を持てる内容を

社内でのソシャクラの重要度が高いことが一概に良いとは思いません。

ソシャクラにおんぶに抱っこの会社とか逆に怖いですし。笑

ただ、我々の立場としては投資の機会が増える可能性が見えるとうれしいですよね。

決算説明資料はチェックしよう

それと、ソシャクラ投資家が上場系の業者を重視するのは、安全であると思うからです。

しかし、上場系が安全なのは経営状態が良いことが大前提。

なので、せめて年に一度の決算期くらいは、決算説明資料を読んで本当に投資して大丈夫なのか確認することをおすすめします。

僕も今回は時間がなくて流し読みだったので、また時間を取って読み込むつもりです。

安全な投資環境を!

そして、上場系の業者さんにはぜひ投資家が何を期待しているのかをご理解いただければ。

利回りや投資のしやすさもありますが、上場系に求めるのは何よりも安全性です。

安全だからこそ2%や3%台の利回りでも(盛大にブーブー文句を言いつつw)投資しています。

ぜひ、安心して投資できる安全な投資環境を今後とも期待する次第です。

よろしくお願いします!

運営開始直後が利回りが一番高いですよ♪

コメント