ALTERNA(オルタナ)はレバレッジ効果をアピールポイントの一つとしています。

しかし、レバレッジ効果と言われても何のことかよく分からないという人もいるのでは?

分かりません~

そこでこの記事では具体例と図を使って、初心者でも分かるようにレバレッジ効果を解説します。

さっそく始めます!

オルタナの仕組みや利回り、メリット、リスクなど全体像についてはこちらの記事をご覧ください。

会員登録だけで1万円以上ゲットできます!

タップできる目次

オルタナのレバレッジ効果とは?

まず、オルタナのレバレッジ効果とはどのような仕組みか説明します。

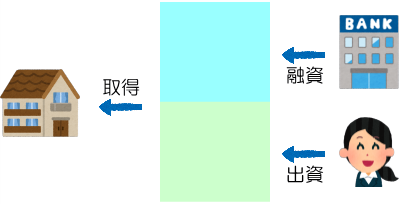

銀行の融資が入る

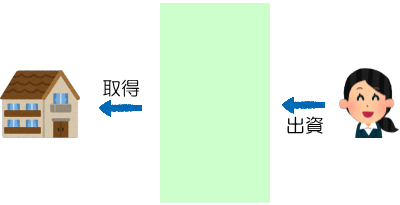

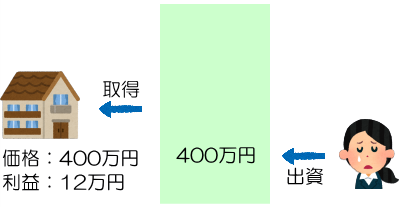

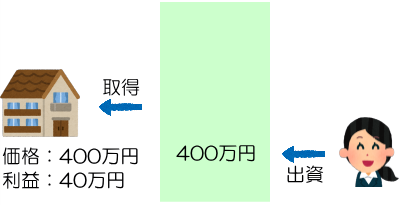

不動産クラウドファンディングの多くでは、物件の取得費用は投資家の出資だけでまかないます。

これに対してオルタナでは投資家の出資の他に銀行からの融資が入ります。

レバレッジで資金効率アップ

レバレッジとは「梃子(てこ)」の意味です。

梃子の原理で資金効率がアップすることをレバレッジ効果といいます。

オルタナではインカムゲイン(家賃収益)、キャピタルゲイン(売却益)双方でレバレッジ効果が働きます。

- レバレッジ効果

- インカムゲイン:資金効率アップ!

- キャピタルゲイン:資金効率アップ!

しかし、実は同時にリスクもアップするのです。

以下、インカムゲイン、キャピタルゲインそれぞれについて、メリットとリスクを見ていきます。

ここからが本題です!

インカムゲインのレバレッジ効果

まず、インカムゲインのレバレッジ効果です。

メリット:融資で利回りが上がる

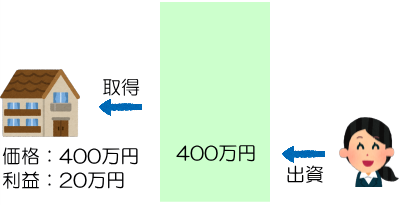

年間20万円の収益が得られる400万円の物件があるとします。

- 物件価格:400万円

- 年間利益:20万円

これを投資家の出資だけで取得する場合、投資家の出資+銀行融資で取得する場合の利回りを比べてみましょう。

出資だけの場合は5%

まず、投資家だけで400万円を出資した場合です。

- 投資家の出資:400万円

- 利益:20万円

- 家賃収益:20万円

- 支払金利:0円(0万円×2%)

- 利回り:5%

- 20万円÷400万円

400万円で20万円の利益なので、利回りは5%ですよね。

クラファンでよくある水準だね。

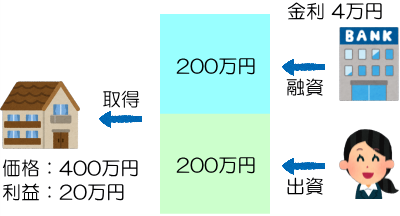

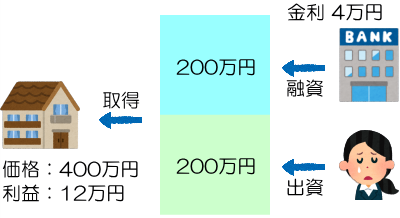

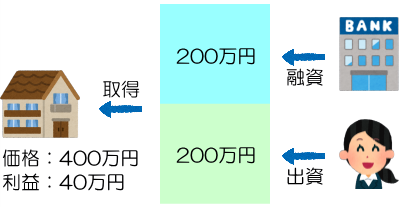

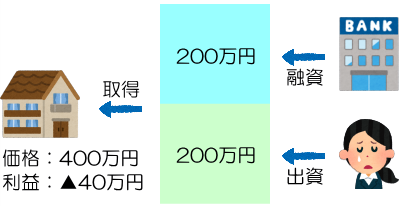

銀行融資50%の場合は8%

次に取得費用の半分の200万円を金利2%の銀行融資でまかなう場合です。

- 投資家の出資:200万円

- 利益:16万円

- 家賃収益:20万円

- 支払金利:4万円(200万円×2%)

- 利回り:8%

- 16万円÷200万円

銀行融資が入ることで金利の支払いが発生し、手取りの利益は減ります。

しかし、出資するお金が減ったため、利回りは単独出資の5%から8%にアップしました。

資金効率が良くなった!

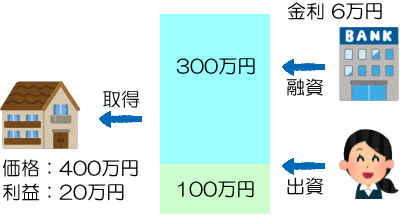

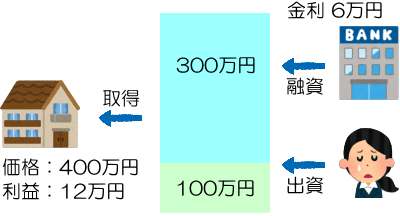

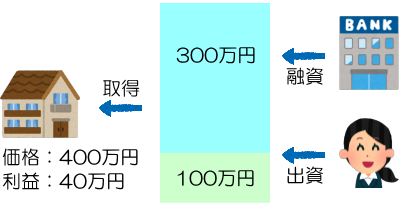

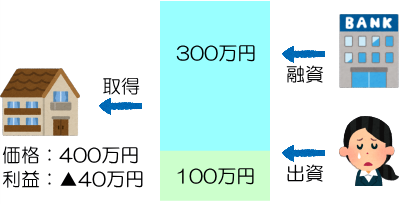

銀行融資75%の場合は14%

さらに、銀行融資を全体の75%の300万円まで増やしてみましょう。

- 投資家の出資:100万円

- 利益:14万円

- 家賃収益:20万円

- 支払金利:6万円(300万円×2%)

- 利回り:14%

- 14万円÷100万円

金利増加で利益は14万円まで減りましたが、出資も100万円まで削減。

結果、利回りは14%までアップです!

単独5%の3倍近い!

借入比率を上げるほど資金効率アップ

3つの場合を比べてみましょう。

| 出資 | 融資 | 借入比率 | 利回り |

|---|---|---|---|

| 400万円 | 0円 | 0% | 5% |

| 200万円 | 200万円 | 50% | 8% |

| 100万円 | 300万円 | 75% | 14% |

融資を使うことで利回りアップ、つまり、資金効率が向上する。

そして、借入比率を上げるほど資金効率の向上が大きくなる。

これがインカムゲインのレバレッジ効果です。

借りれば借りるほど効率アップです!

リスク1:金利上昇で利回りが下がる

ただし、良いことばかりではありません。

リスクの1つ目は金利の上昇です。

金利が2%から4%に上がった場合、さきほどの3つの例がどうなるか見てみましょう。

出資だけの場合は5%のまま

まず、出資だけで銀行融資なしの場合です。

こちらは金利上昇の影響は受けません。

- 投資家の出資:400万円

- 利益:20万円

- 家賃収益:20万円

- 支払金利:0円(0万円×4%)

- 利回り:5%

- 20万円÷400万円

金利が4%にアップしても利回りは5%のままです。

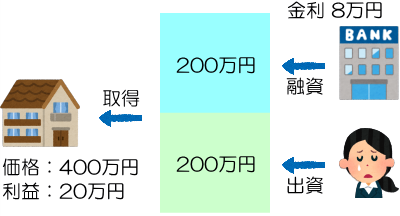

銀行融資50%の場合は8%から6%に

次に半分を融資でまかなう場合です。

金利が2%から4%に上がるとどうなるでしょう?

- 投資家の出資:200万円

- 利益:12万円

- 家賃収益:20万円

- 支払金利:8万円(200万円×4%)

- 利回り:6%

- 12万円÷200万円

金利2%の場合の利回り8%から6%にダウンしてしまいました。

金利負担が増えて利益が減るため、利回りが落ちるわけです。

家賃から銀行に取られる分が増えた。

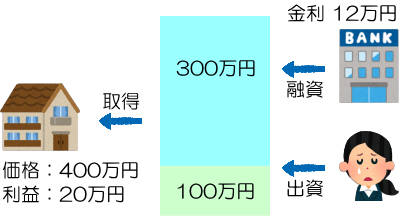

銀行融資75%の場合は14%から8%に

さらに4分の3が銀行融資の場合です。

- 投資家の出資:100万円

- 利益:8万円

- 家賃収益:20万円

- 支払金利:12万円(300万円×4%)

- 利回り:8%

- 8万円÷100万円

14%から8%に大幅ダウンです!

あっちゃ~

借入比率が高いほどリスクも高い

こちらも3つの場合を比べてみましょう。

支払金利が増えるため、融資を受けている場合は利回りが下がります。

| 出資 | 融資 | 借入比率 | 利回り | |

|---|---|---|---|---|

| 金利2% | 金利4% | |||

| 400万円 | 0円 | 0% | 5% | 5% |

| 200万円 | 200万円 | 50% | 8% | 6% |

| 100万円 | 300万円 | 75% | 14% | 8% |

そして、利回りの低下は借入比率50%の場合は2%、75%の場合は6%に。

つまり、借入比率が高いほど金利の影響を受けるリスクが高いということです。

レバレッジは逆方向にも働きます!

リスク2:賃料低下で利回りが下がる

リスクの2つ目は賃料の低下です。

金利は最初と同じ2%で、賃料が下がって年間収益が20万円から12万円に減ったとします。

さて、どうなるでしょうか?

出資だけの場合は5%から3%に

賃料が減ると融資なしの場合でも影響は出ます。

- 投資家の出資:400万円

- 利益:12万円

- 家賃収益:12万円

- 支払金利:0円(0万円×2%)

- 利回り:3%

- 12万円÷400万円

20万円の場合の5%から利回りは3%に下がってしまいました。

収益6掛けだから利回りも6掛けか。

銀行融資50%の場合は8%から4%に

半分が融資の場合はどうでしょう。

- 投資家の出資:200万円

- 利益:8万円

- 家賃収益:12万円

- 支払金利:4万円(200万円×2%)

- 利回り:4%

- 8万円÷200万円

収益20万円の場合の利回り8%から4%に半減です。

収益6掛けで利回り半減ですから、出資だけの場合より影響が大きく出ています。

銀行融資75%の場合は14%から6%に

さらに銀行融資75%の場合はどうでしょうか。

- 投資家の出資:100万円

- 利益:6万円

- 家賃収益:12万円

- 支払金利:6万円(300万円×2%)

- 利回り:6%

- 6万円÷100万円

利回りは14%から6%へ大幅ダウンです!

収益の半分が金利に取られる!

借入比率が高いほどダメージが大きい

賃料ダウンでは融資ゼロの場合でも影響は出ます。

しかし、借入がある方が影響は大きい。

| 出資 | 融資 | 借入比率 | 利回り | |

|---|---|---|---|---|

| 収益20万 | 収益12万 | |||

| 400万円 | 0円 | 0% | 5% | 3% |

| 200万円 | 200万円 | 50% | 8% | 4% |

| 100万円 | 300万円 | 75% | 14% | 6% |

そして、借入比率が高いほどダメージも大きいのです。

借りすぎ危険!

キャピタルゲインのレバレッジ効果

次にキャピタルゲイン(売却益)のレバレッジ効果です。

なお、金利はインカムゲインから支払っているものとし、キャピタルゲインからは差し引かずに考えます。

メリット:融資で収益率が上がる

さきほどと同様に400万円の物件を取得し、売却時に40万円の売却益が出たとします。

- 物件価格:400万円

- 売却益:40万円

この時の投資額(出資額)に対する収益率を比べてみましょう。

出資だけの場合は10%

まず、取得費用400万円をすべて投資家の出資でまかなった場合です。

- 投資家の出資:400万円

- 利益:40万円

- 収益率:10%

- 40万円÷400万円

400万円の出資でリターンが40万円なので収益率は10%です。

儲かった~

銀行融資50%の場合は20%

次に半分を銀行融資でまかなった場合です。

投資家の出資は半分の200万円で済んでいます。

- 投資家の出資:200万円

- 利益:40万円

- 収益率:20%

- 40万円÷200万円

銀行は金利しか受け取らないので、売却益の40万円は出資者が総取りです。

200万円の出資でリターンが40万円なので、収益率は20%です。

大儲けだ~

銀行融資75%の場合は40%

さらに4分の3を融資でまかなった場合。

投資家の出資は100万円だけです。

- 投資家の出資:100万円

- 利益:40万円

- 収益率:40%

- 40万円÷100万円

100万円で40万円ゲットなので収益率は40%になりました!

マーベラス!

レバレッジ効果で収益率も爆上り

3つの場合を比較してみましょう。

融資が入ることによりレバレッジ効果で収益率がアップ。

資金効率がベリーグッドになっています。

| 出資 | 融資 | 借入比率 | 収益率 |

|---|---|---|---|

| 400万円 | 0円 | 0% | 10% |

| 200万円 | 200万円 | 50% | 20% |

| 100万円 | 300万円 | 75% | 40% |

また、借入比率が50%から75%へ1.5倍になると、収益率は20%から40%へと2倍にアップ。

借入比率が高いほどレバレッジの恩恵が大きいことが分かりますよね。

レバレッジにラブ♡

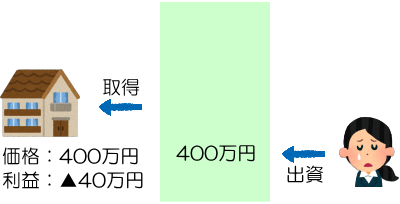

リスク:売却損では収益率が下がる

でも良いことばかりではありません。

今度は逆に40万円の売却損が出た場合を見てみます。

出資だけの場合は-10%

まず、出資だけの場合です。

- 投資家の出資:400万円

- 損失:40万円

- 収益率:-10%

- -40万円÷400万円

400万円の出資で40万円のロスなので、収益率はマイナス10%です。

ちょっと高めの勉強代。

銀行融資50%の場合は-20%

次は借入比率50%の場合です。

- 投資家の出資:200万円

- 損失:40万円

- 収益率:-20%

- -40万円÷200万円

損失は同じ40万円ですが、出資が400万円ではなく200万円なのでダメージも大きい。

収益率はマイナスの20%です。

銀行融資75%の場合は-40%

さらに借入比率75%の場合では?

- 投資家の出資:100万円

- 損失:40万円

- 収益率:-40%

- -40万円÷100万円

100万円の出資で40万円の損失なので、収益率はマイナス40%。

元本の半分ちょいしか戻ってきません。

これはダメージデカイ…

レバレッジはマイナスにも働く

3つの場合とも損失40万円です。

しかし、出資だけなら400万円で受け止めますが、借入比率75%では100万円で受け止めることになります。

| 出資 | 融資 | 借入比率 | 収益率 |

|---|---|---|---|

| 400万円 | 0円 | 0% | -10% |

| 200万円 | 200万円 | 50% | -20% |

| 100万円 | 300万円 | 75% | -40% |

借入比率が高いほどダメージは大きくなる。

レバレッジ効果はマイナス方向にも強く働くことが分かります。

諸刃の剣です!

オルタナのレバレッジ効果のまとめ

最後にオルタナのレバレッジ効果のポイントをまとめます。

レバレッジ効果にはメリットとリスクがある

レバレッジ効果のメリット

融資を使うことで資金効率が良くなります。

インカムゲインについては利回りが上り、

| 出資 | 融資 | 借入比率 | 利回り |

|---|---|---|---|

| 400万円 | 0円 | 0% | 5% |

| 200万円 | 200万円 | 50% | 8% |

| 100万円 | 300万円 | 75% | 14% |

| 出資 | 融資 | 借入比率 | 収益率 |

|---|---|---|---|

| 400万円 | 0円 | 0% | 10% |

| 200万円 | 200万円 | 50% | 20% |

| 100万円 | 300万円 | 75% | 40% |

出資だけより効率が上がる。

レバレッジ効果のリスク

その一方でリスクもあります。

インカムゲインについては金利の上昇で利回りが下がり、

| 出資 | 融資 | 借入比率 | 利回り | |

|---|---|---|---|---|

| 金利2% | 金利4% | |||

| 400万円 | 0円 | 0% | 5% | 5% |

| 200万円 | 200万円 | 50% | 8% | 6% |

| 100万円 | 300万円 | 75% | 14% | 8% |

賃料ダウンでも利回りが下がります。

| 出資 | 融資 | 借入比率 | 利回り | |

|---|---|---|---|---|

| 収益20万 | 収益12万 | |||

| 400万円 | 0円 | 0% | 5% | 3% |

| 200万円 | 200万円 | 50% | 8% | 4% |

| 100万円 | 300万円 | 75% | 14% | 6% |

キャピタルゲインについても売却損で収益率がダウン。

| 出資 | 融資 | 借入比率 | 収益率 |

|---|---|---|---|

| 400万円 | 0円 | 0% | -10% |

| 200万円 | 200万円 | 50% | -20% |

| 100万円 | 300万円 | 75% | -40% |

レバレッジはマイナスにも働く。

借入比率が大きいとメリットもリスクも大きく

そして、借入比率が大きいとメリットも大きい。

その一方でリスクも大きくなる。

借入比率を上げるとメリット、リスクともに大きくなる点に注意が必要です。

良薬かつ毒薬です!

オルタナの借入比率は40~60%

投資の効率を上げつつ安全性も確保するには、ほど良い借入比率をキープすることが肝要です。

オルタナでは借入比率40~60%を目安としています。

これまでに募集された案件もすべて60%以内です。

| 募集時期 | 案件 | 借入比率 |

|---|---|---|

| 2023年6月 | 日本橋・人形町 | 56.7% |

| 2023年7月 | 京都・三条 | 58.3% |

| 2023年9月 | 熱海温泉 | 58.4% |

| 2023年11月 | 横浜 | 55.1% |

| 2023年12月 | 東京・日本橋 | 54.9% |

高すぎるとリスクも上がるから。

レバレッジ効果を上手に活用

以上、オルタナのレバレッジ効果について見てきました。

銀行融資は有効に使えば資金効率アップ。

でも、借入比率が上りすぎるとリスクもアップ。

ほどよい借入比率でレバレッジ効果を上手に活用しましょう!

以上です!

コメント