ソーシャルレンディング、不動産クラウドファンディングで安全に投資をする。

そのために大切なことの1つが「仕組みの理解」です。

ソシャレン、クラファンはどんな仕組みの投資なのか?

それを理解することが安全な投資につながります。

そして、仕組みの理解が大切なのはソシャレン、クラファンに限らず、あらゆる投資に共通です。

今回は投資をする上でなぜ仕組みの理解が大切なのかを解説します。

本稿はソシャレン、クラファン初心者向けの記事です。

そもそもこのブログは初心者がメインターゲットですので、今後もこういった記事を時々書いていければと思っています。

中級者のみなさん、すまぬ!

2月のキャンペーン、見逃してませんか?

タップできる目次

仕組みを理解していないと失敗する

「仕組みの理解」が大切な理由は、仕組みを理解していないと失敗するからです。

僕が投資している商品で実際に起きた失敗の事例を2つ紹介します。

失敗したの?

セーフです!

ひふみ投信で起きた狼狽売り

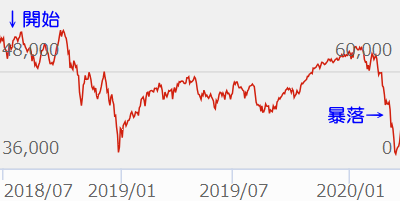

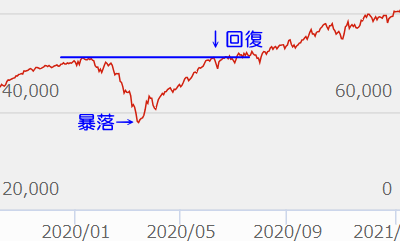

1つ目はひふみ投信で2020年に起きた事例です。

コロナで起きた狼狽売り

僕は2018年7月から旧NISAを使ってひふみ投信で積立を始めました。

3カ月後から含み損になり、マイナスが1年継続。

2019年10月にようやく含み益になりましたが、2020年2月にコロナで暴落し再び含み損に。

この暴落したタイミングでひふみ投信を売る人が続出しました。

いわゆる狼狽売りです。

不安がMAXに…

投信積立の仕組み

しかし、あの時点での売りは絶対にありえません。

そもそも、投信積立は

- 短期的には上がったり下がったりするが

- 長期で見れば上がってるよね

という仕組みの投資です。

短期的な下げが起きるのは想定通りのシナリオ。

1年や2年程度の含み損もありえる。

本質的に長期投資が大前提で、それゆえ旧NISAの保有期間は最長20年でした。

それが投信。

投信積立で狼狽売りはありえない

コロナ禍での暴落は想定通りのシナリオの1つが現実化しただけ。

あくまでも一時的な現象であり、長くても数年で元に戻る。

実際、この時は3カ月で暴落前の基準価額を回復しています。

コロナ禍での狼狽売りは投信積立の仕組みを理解していれば避けられた失敗です。

もったいない…

ビットコインの下落局面での損切り

もう一つはビットコインです。

これは投信積立とは少し異なります。

2022年下期の暴落で損切り続出

僕がビットコインへの投資を始めたのは2022年5月です。

こちらは翌月から含み損になりました。

持ってるねぇ~

含み損ハンターwww

この時は2022年4月をピークに相場が下がり続け、年末までにビットコインの価値は半減しました。

ちょうど春くらいからXやインスタで仮想通貨のアフィリエイト広告が流行っていたこともあり、手を出す投資家が多かったのですが。

暴落に耐えきれず損切りして退場する人が続出しました。

選択肢は2つだけ

当時、ビットコインの値段が上がる仕組みは次のように理解されていました。

- 発行枚数に上限がある

- 認知が広がり価値が上がる

- 半減期後に高騰してきた歴史

- 次にピークが来るのは2025年

これが正しいのか間違いなのか、2025年になるまで分かりません。

ただ、1つ確実に言えるのは取るべき選択肢は2つしかなかったことです。

- 仕組みを確信し2025年まで持ち続ける

- 仕組みを信用せず一切手を出さない

僕は前者です!

仕組みを十分に理解せずに始めて脱落

信用せずビットコインに手を出さないのはもちろんOK。

逆に手を出すならば、2025年まで保有です。

下げで買い増すことはあっても、2025年までは売却の選択肢はない。

2025年まで待たずに一時的な下落で損切りなどありえないことです。

しっかり仕組みを調べ理解した上で判断していれば、取るべき道は2つだけ。

- 2025年まで持ち続ける

- 一切手を出さない

どちらを選んでも損失は回避できていました。

下落に耐えきれず売却した人は、仕組みを理解していなかったためミスを犯したと言えます。

価値半減でビビるのは分かるけど。

ソシャレン、クラファンも「仕組みの理解」が重要

ソーシャルレンディング、不動産クラウドファンディングでも「仕組みの理解」が重要です。

仕組みを理解することで避けられるリスクがあるからです。

それぞれ1つずつ例を挙げます。

ソシャレンは業者の信頼性がすべて

ソシャレンの本質は貸金業

ソーシャルレンディングでは投資家のお金を業者が企業などに貸します。

つまり、ソシャレンの本質は貸金業です。

フィンテックとかカタカナで格好よく言っていますが、本質は貸金業という大昔からある泥臭い商売です。

そして、貸金業における重点は借り手の審査です。

借り手に返済能力があるか、保全は機能するか、その審査の重要性は言うまでもないでしょう。

また、ソシャレンでは投資家は借り手に直接接触することができません。

業者から先はいわばブラックボックスになっており、不正が発生する余地があることにも留意が必要です。

業者の調査が最重点

とは言え、投資家が借り手を審査するのには限界があります。

業者に任せざるを得ない部分があるのが現実です。

それを考えると、ソーシャルレンディングで最も大切なのは業者の調査という結論になります。

- 借り手を正しく審査する能力はあるか?

- 不正をしたりしないか?

- 安心してお金を預けられるか?

信頼して大丈夫か業者を徹底的に調べ尽くす。

ソシャレンでこれ以上に重要な作業はありません。

自分のお金を預けるんだもんね。

ソシャレンの仕組みを考えれば当然です!

クラファンのキャピタル型はリスクがある

クラウドファンディングの仕組みを理解すれば、キャピタルゲイン型の案件にリスクがあることは容易に分かります。

元本償還は売却が前提

たまに勘違いしている人がいますが。

不動産クラファンで投資家のお金は業者の金庫で保管されているのではありません。

取得した物件の壁や柱になっています。

よって、物件を売却して現金化しない限り元本は償還できない。

不動産クラファンの仕組みからすぐに分かることです。

キャピタル型は第三者への売却が出口

インカムゲイン型の案件の場合、外部の第三者に売却せず業者の勘定に戻すことで元本の償還が可能です。

しかし、キャピタルゲイン型の案件は外部への売却が前提です。

別の案件への再組成などイレギュラーはありますが、基本的には売れなければ終わり。

劣後出資比率がどれだけ高かろうと、売却できなければ元本毀損です。

お金が戻ってこなくなる。

売れる物件かの見極めが最重点

それゆえ、特にキャピタル型案件での最重点は売れる物件かの見極めです。

投資対象物件は売れるのか?

あらゆる手を使って見極める必要があります。

不動産はよく分からないは言い訳になりません。

分からないなら手を出すな。

安全な投資は「仕組みの理解」から

以上、投資で「仕組みの理解」が大切な理由を述べてきました。

最初にやるべきは「仕組みの理解」

短期での投信の狼狽売り、下落局面でのビットコインの損切り。

どちらも仕組みを理解していれば避けられたミス。

「仕組みの理解」なくして安全な投資はありえないです。

これからソシャレン、クラファンを始める人は、まず仕組みの理解から始めてください。

理解が不十分なまま始めてしまった人は、今からでも遅くないので理解しましょう。

仕組みを理解して安全な投資を!

もちろん、仕組みを理解するのは面倒です。

インスタのインフルエンサーの誘いに乗り、サクッと投資を始めるほうが簡単でしょう。

しかし、投資の世界でコスパ、タイパは安全へのパスポートにはなり得ません。

厳しい一言。

面倒ではありますが、一度理解すればすべての業者、案件に応用できます。

ぜひ仕組みを理解して、安全なソシャレン、クラファン投資を楽しんでください。

仕組みを理解してご安全に!

コメント