不動産クラウドファンディングのTSON FUNDINGに借入併用型案件が登場しました。

TSON FUNDINGで借入併用型案件の募集が行われたのは初めてです。

なぜ、借入併用型案件が登場したのか?

その背景と投資の際に注意すべき点を解説します。

リスクがあります!

いやいや、競争が激しくない業者もあります!

タップできる目次

借入併用型案件登場の背景と注意点

借入併用型案件が初登場

まず最初に借入併用型案件とは何か説明します。

ご存じの方は次に飛んでください。→ 飛ぶっ!

プチ解説 案件とは?

借入併用型案件とは?

普通の不動産クラファンでは投資家と業者が出資して物件を取得します。

プチ解説 業者とは?

プチ解説 出資とは?

これに対し、借入併用型案件では投資家と業者に銀行が加わります。

投資家と業者の出資に銀行の融資が加わり、3者の資金で物件を取得するのが借入併用型案件です。

プレーヤーが1人増えるのか。

借入併用型案件について詳しくはこちらの記事で解説しています。

SMART68号

TSON FUNDINGで初の借入併用型案件となったのは、7月5日に募集が行われたSMART68号案件です。

- 募集開始:2024年7月5日

- 利回り:5.5%

- 運用期間:6カ月

- 募集額:6,020万円

- 出融資構成

- 銀行融資:6,600万円

- 優先出資:6,020万円

- 劣後出資:2,160万円

銀行、投資家、業者のお金、合計1億4,780万円で東京都足立区にアパート1棟を開発します。

完成後に1カ月間運用したあと売却し、家賃収益、売却益で投資家に分配、売却代金で銀行と投資家にお金を返す計画です。

プチ解説 利回りとは?

プチ解説 運用期間とは?

プチ解説 優先出資/劣後出資とは?

プチ解説 分配とは?

SMART69号

借入併用型案件の第2弾はSMART69号案件です。

- 募集開始:2024年7月8日

- 利回り:5.5%

- 運用期間:6カ月

- 募集額:7,080万円

- 出融資構成

- 銀行融資:9,550万円

- 優先出資:7,080万円

- 劣後出資:790万円

こちらも3者のお金1億7,420万円で東京都練馬区にアパート1棟を開発。

運用後に売却する計画です。

両方とも東京なのね。

そこがポイントです!

借入併用型案件登場の背景

東京進出を本格化

TSON FUNDINGを運営するTSONは名古屋に本社を置く不動産開発業者です。

東海地方を地盤としていますが、事業拡大のために首都圏への進出を図ってきました。

2023年8月には東京支店を東京本社に格上げし、2本社体制に移行しています。

不足資金を銀行融資で調達

TSONは物件の開発資金の多くをTSON FUNDINGで調達しています。

これまで首都圏では埼玉県内の物件が大半で、募集額も多くは1億円以下でした。

しかし、今回の2案件のように都内の物件となると、開発費用も1億円を超えてきます。

とは言え、現状でもTSON FUNDINGは応募を集めるのに苦戦しており、募集期間終盤でのアマギフ乱発はもはや恒例行事です。

メールが届くよね。

投資家の出資だけでは足りないので、銀行からの借入を併用するのではないでしょうか?

借入併用型案件の注意点

今後TSON FUNDINGで借入併用型案件に投資する際の注意点を挙げます。

返済の優先順位が下がる

借入併用型案件の場合、運用終了後にお金が戻って来る優先順位は銀行が第1位です。

| 優先順位 | 融/出資者 |

|---|---|

| 1 | 銀行 |

| 2 | 投資家 |

| 3 | 業者 |

銀行が融資を回収し、残ったお金から投資家への元本償還が行われます。

プチ解説 元本償還とは?

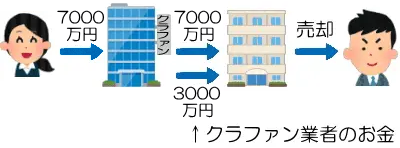

このため、下の図の例で物件が8千万円でしか売れなかった場合、

売却代金8千万円からまず銀行が6千万円を回収です。

その結果、投資家に戻ってくるのは残った2千万円だけになります。

1千万円の元本割れ…

プチ解説 元本割れとは?

値下げ余地に注意

次に値下げ余地に関して。

普通の不動産クラファンの場合、劣後出資比率は物件売却時の値下げ余地です。

プチ解説 劣後出資比率とは?

下の図で劣後出資比率は30%ですが。

1億円で取得した物件が30%値下がりの7千万円での売却となっても、元本はギリギリ戻ってきます。

つまり、劣後出資比率までの値下がりならばOKです。

劣後比率の%までは下がっても大丈夫。

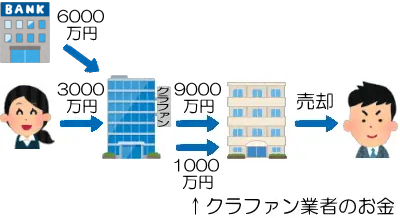

しかし、借入併用型案件では事情が変わってきます。

下の図で優先劣後出資の部分だけを見ると、劣後出資比率は25%です。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 3,000万円 | 75% |

| 業者(劣後出資) | 1,000万円 | 25% |

| 総額 | 4,000万円 |

では、25%までなら値下がりしても大丈夫かというと、そうではありません。

売却代金からまず銀行が6千万円を回収し、その次に投資家が3千万円を回収。

最低でも9千万円で売れないと元本割れになるので、1億円で取得した物件の値下げ余地は1千万円。

つまり、値下げ余地は25%ではなく10%なのです。

劣後比率で判断できないんだ。

実際、SMART69号では値下げ余地が大きく低下しています。

- 銀行融資:9,550万円

- 優先出資:7,080万円

- 劣後出資:790万円

優先劣後だけを見ると、劣後出資比率=値下げ余地は10%です。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 7,080万円 | 90% |

| 業者(劣後出資) | 790万円 | 10% |

| 総額 | 7,870万円 |

10%の値下がりまでは大丈夫。

しかし、銀行融資も含めるとどうでしょうか?

| 融/出資者 | 融/出資額 | 融/出資比率 |

|---|---|---|

| 銀行(融資) | 9,550万円 | 54.8% |

| 投資家(優先出資) | 7,080万円 | 40.6% |

| 業者(劣後出資) | 790万円 | 4.5% |

| 総額 | 1億7,420万円 |

値下げ余地は4.5%です。

TSON FUNDINGの劣後出資比率は通常10%ですので、半分以下しかありません。

リスクが上がってる…

開発案件のリスクに留意

それと、これまでの2案件はいずれも更地から物件を建てて売却する開発案件でした。

物件が完成しなかったり、売却できなかったりして元本が毀損するリスクがある点にも注意です。

案件説明をしっかり読もう

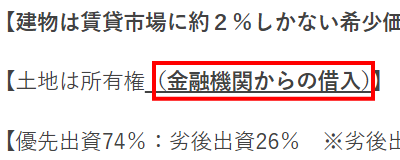

最後にSMART68号と69号が借入併用型であることに気づかず投資した人がいるかもしれません。

しかし、TSON FUNDINGのサイトには「金融機関からの借入」と明記されています。

これに気付いて成立前書面を読んでいれば、借入併用型であることは分かったはず。

う~む…

契約に同意して出資した以上、あとから四の五の言うことはできません。

サイトの案件説明はしっかり読むようにしましょう。

あとから後悔しないように!

コメント