毎月恒例の投資実績発表です。

ソーシャルレンディングと不動産投資型クラウドファンディングの現役投資家がどのように投資しているのか?

2019年4月度の僕の投資実績をすべて公開します。

これからソシャレン、不動産クラファンを始める方の参考になれば幸いです!

全部オープンにするから参考にしてね!

タップできる目次

新たに投資したソーシャルレンディング案件

先月、新たに投資したソーシャルレンディングと不動産投資型クラウドファンディングの案件です。

2019年4月は10件の案件に255万円を投資しました。

SBIソーシャルレンディング

4ヶ月連続の投資見送りです。主な理由は、

- 匿名化解除への対応方針について発表がない

- 借り手企業のアルファベット表記すらない

- それゆえ、借り手企業が重複するリスクがある

です。

特に3つ目の借り手企業の重複に大きなリスクを感じています。

この点について詳しくは下記の記事を読んでください。

不動産クラファンなどSBI以外の投資先も増えてきましたので。

匿名化への対応が明らかになるまで、SBIへの投資は見合わせます。

SBIの信頼度は高いけれど、個別案件でみると不安もあるよね…

LCレンディング

はいはい、そうです、バカの一つ覚えです!

LCギャランティファンド560号 東海メディカル

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:100,000円

- 税引前利益:3,208円

LCギャランティファンド572号 伊達メディカル

- 運用期間:3ヶ月

- 利回り:5.0%

- 投資額:300,000円

- 税引前利益:3,693円

LCギャランティファンド573号 福島・釧路

- 運用期間:6ヶ月

- 利回り:6.0%

- 投資額:250,000円

- 税引前利益:8,161円

こんな感じで4月も機嫌よくLCレンディングで投資していたのですが…

LCホールディングス株価下落!

なんと、親会社であるLCホールディングスの株価が、4ヶ月で半値近くまで下がっていたのです!

僕がバカの一つ覚えで投資しているLCギャランティファンドは、LCホールディングスの連帯保証が売り物。

逆に言うと、LCホールディングスに何かあると、ギャランティも危機にひんします。

当面の危機はなさそうだが…

で、サクッと調べてみた感じ、すぐにどうなるって感じではなさそうですし。

6ヶ月以内の案件に絞って投資しているので、当面の危機はないとは思うのですが。

株価の下落に4ヶ月も気付いていなかった。

自分の危機管理意識の低さにかなり反省しました。ほんと甘いです。

今後の対応と当面の対策

今後どうするかですが、5月にLCホールディングスの決算が発表されます。

ですので、今後の対応はそれを見て決めます。

また、当面の対策は以下の通りです。

- 毎週日曜日にLCホールディングスの株価をチェックする

- グーグルアラートにLCホールディングスを追加する

- 当面の間、投資対象はLCGF3ヶ月ものだけにする

かなり衝撃を受けましたが良い勉強になりました。

LCホールディングスの動向には、しばらく要チェックだね!

OwnersBook

4月は運用期間が2年オーバーの案件だけでしたので、投資を見合わせました。

OwnersBookに対する僕の信頼は1ミリたりとも揺らいでいません。

ただ、僕の短期案件至上主義も1ミリたりとも揺らいでいません。

OwnersBookから1年前後の案件が出るのを、ただひたすら待ちます。

オナブは信頼していますが、不動産市況の2年後を予想するのは僕には無理です!

クラウドバンク

3月に続いて投資しませんでした。

で、いきなりですが。

クラウドバンクから一時撤収します

今月は100万円超の償還があったため、投資額は30万円まで下がっています。

クラウドバンクへの投資は、このまま一旦ゼロにします。

理由はいくつかあるのですが、

- 匿名化解除で逆に不安が増大した

- 借り手が赤字経営だったり

- 担保価値がどう見ても低そうだったり

- 素人が評価できない担保だったり

- 肝心な情報が開示されていなかったり

- 微妙な動きが続いている

- 3月まで返済が若干遅れるケースが複数あった

- 4月は早期償還が頻発した

- 1回の募集額が激増→すぐに元に戻った

- 太陽光の今後にいささかの不安

匿名化解除が問題解決にならなかった

匿名化解除について、ブログ等に書くなってことなので具体的には書けませんが。

かなり詳しい情報まで開示して、当初はスゴイと思いました。

でも、実際に開示された情報を読めば読むほど、逆に不安が増しました。

また、これは読者諸兄姉も感じてらっしゃるのではないでしょうか?

開示情報の量は増えたけれど、肝心な情報が開示されていないみたいな。

なので僕にとってですが、クラウドバンクは情報開示がマイナスに働いています。

変化の兆し?

それと、ここ2ヶ月くらいですが動きが変なんですよね。

例えば、クラウドバンクは1回の募集額が3千万円までの案件が大半でした。

それが4月に4~5千万円の案件がバンバンと出て、でもすぐに終わって。

また、それまで1回2千万円までだった借り手で3千万円の案件が何度も出たり。

さらに、4月はやたらめったら早期償還が多かったですよね。

このように、クラウドバンクで今までとは違う動きが出ているのです。

判断がつくまで一時撤収

誤解しないでいただきたいのですが、それが悪いという話ではありません。

その変化が僕にとって良いものなのか否か、それが現時点では見えない。

なのでそれが見えるまで、クラウドバンクからは一時的にですが撤収します。

用心には用心をってことだね。

FANTAS funding

最近お気に入りのFANTAS fundingです。

20号 墨田区東駒形

- 運用期間:4ヶ月

- 利回り:6.0%

- 投資額:300,000円

- 税引前利益:5,227円

21号 港区新橋

- 運用期間:4ヶ月

- 利回り:6.0%

- 投資額:200,000円

- 税引前利益:3,484円

22号 港区南青山

- 運用期間:4ヶ月

- 利回り:6.0%

- 投資額:200,000円

- 税引前利益:3,484円

今回の募集から中古マンション案件の利回りが6%に下がりましたが。

僕は6%もあれば御の字です。(もちろん8%でも大歓迎ですがw)

クリック合戦緩和に対処している

FANTAS fundingで強く支持したいのがこれです。

1度に複数の案件を募集することで、1案件あたりの競争率を緩和させています。

さらに、1回あたりの募集案件も4月は7件にまで増やしてくれました。

クリック合戦の緩和に積極的に動いてくれている点、強く強く強く支持します!

クリック合戦を避けるならFANTASってことね!

CREAL

3ヶ月ぶりにCREALに投資しました!

パレステュディオシンシア文京千石

- 運用期間:6ヶ月

- 利回り:4.2%

- 投資額:300,000円

- 税引前利益:6,300円

シンシア本郷三丁目

- 運用期間:6ヶ月

- 利回り:4.0%

- 投資額:200,000円

- 税引前利益:4,000円

来週のメインステージ蒲田Ⅱにもチャレンジする予定です。

Funds

遅ればせながらですが、Fundsで初投資しました!

世田谷区MIJASファンド#1

- 運用期間:9ヶ月

- 利回り:5.0%

- 投資額:200,000円

- 税引前利益:6,876円

完全に明豊プロパティーズの広告目的なので、硬さ十分だと判断しました。

逆に、来週の案件がなぁ。

イントランス社の狙い、メリットがイマイチ見えなくて。

どうしたものかと足踏みしています。

ただ、Funds自体は安心感が強いので、今後も積極的に投資していきます。

Fundsは間違いなく今のソシャレンで一番人気だね。

Pocket Funding

ポケファンはお休みしました。

首都圏案件を募集

4月は首都圏の案件の募集が行われました。

ジェイホールディングス社との提携によるものです。

で、ポケファンの良いところの一つに、モニタリングを定期的に行い、その結果を投資家に報告している点が挙げられます。

沖縄地場の企業であるからこそできることです。

問題は首都圏案件でそれができるのか?です。

モニタリングの質を保てるか?

以前、ポケファンはエスクローファイナンス社と組んで、首都圏案件の募集を行っていました。

その時はエスクローが本当にモニタリングをやるのか確信が持てなかったので、僕は投資しませんでした。

今後の首都圏案件ですが、ジェイホールディングス社が現在のポケファンレベルでモニタリングをできるのか?

投資するかはそれが明らかになってからと考えています。

ポケファン自身が首都圏に行ってモニタリングするのは無理だもんね…

LANDNET Funding

じゃじゃ~ん、ランドネットに投資しました!

リクレイシア蒲田

- 運用期間:3ヶ月

- 利回り:8.0%

- 投資額:500,000円

- 税引前利益:10,082円

積極投資します!

いきなり50万円ですが。

僕はいけると思った業者さんの初期案件には突っ込みます。

ここの会社、社長さんが大阪の北野高校出身なんですよね。

地頭は出身大学よりも出身高校で分かると聞いたことがありまして。

北野卒だったら損得勘定はできるだろうと。

2号案件以降も(内容次第ですが)積極投資します。

そういえばタロウさん、FANTASの第1号にも200万円投資したよね!

今になって思えば無謀だったかも?(全額戻ってきましたが!)

総投資額

以上をまとめると、4月の総投資は以下の通りです。(最下段の利回りと運用期間は単純平均、投資額と税引前収益は合計)

| 業者 | タイプ | 利回り | 運用期間 | 投資額 | 税前収益 |

|---|---|---|---|---|---|

| LC | 社債 | 6.0% | 6ヶ月 | 10万円 | 3,208円 |

| 社債 | 5.0% | 3ヶ月 | 30万円 | 3,693円 | |

| 社債 | 6.0% | 6ヶ月 | 25万円 | 8,161円 | |

| FANTAS | CF | 6.0% | 4ヶ月 | 30万円 | 5,227円 |

| CF | 6.0% | 4ヶ月 | 20万円 | 3,484円 | |

| CF | 6.0% | 4ヶ月 | 20万円 | 3,484円 | |

| CREAL | CF | 4.2% | 6ヶ月 | 30万円 | 6,300円 |

| CF | 4.0% | 6ヶ月 | 20万円 | 4,000円 | |

| Funds | 社債 | 5.0% | 9ヶ月 | 20万円 | 6,876円 |

| LANDNET | CF | 8.0% | 3ヶ月 | 50万円 | 10,082円 |

| 平均/合計 | 5.6% | 5.1ヶ月 | 255万円 | 54,515円 |

FANTASの利回りが下がった影響で、先月より利回りが0.5%下がっています。

それでも5%台なのでまったく問題なしです。

運用期間は0.7ヶ月増えています。6ヶ月以内なので許容範囲内かな?

見ての通り、4月は社債型のソシャレンと不動産クラファンだけです。

従来型のソーシャルレンディングへの投資が初めてゼロになりました。

現在のソーシャルレンディング投資状況

次は4月末時点での投資状況です。

こんな感じになっています!

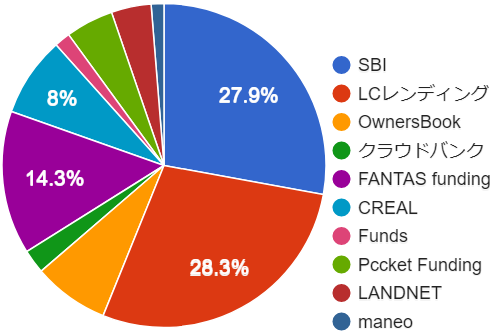

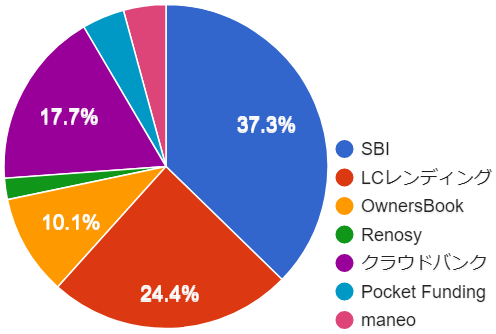

業者別投資額

4月末時点でのソーシャルレンディングと不動産投資型クラウドファンディングの事業者別の運用中投資額は以下の通りです。

| 事業者名 | 投資額 |

|---|---|

| SBIソーシャルレンディング | 350万円 |

| LCレンディング | 355万円 |

| OwnersBook | 95万円 |

| クラウドバンク | 30万円 |

| FANTAS funding | 180万円 |

| CREAL | 100万円 |

| Funds | 20万円 |

| Pocket Funding | 60万円 |

| LANDNET Funding | 50万円 |

| maneo | 16万円 |

| 合計 | 1,256万円 |

ついにLCレンディングへの投資額が最大となりました。

FANTAS fundingで200万円、クラウドバンクで100万円の償還があったため、構成比がかなり変わりました。

5月の決算次第ですがLCレンディングは現在の金額をキープ。

FANTAS、CREAL、Fundsの新興3社の比率を上げていきます。

代わりにSBIとクラウドバンクの比率が下がっていく見込みだよ!

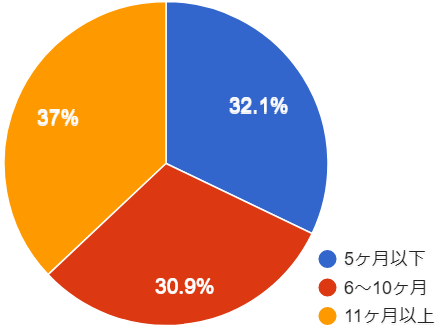

運用期間

| 運用期間 | 投資額 |

|---|---|

| 5ヶ月以下 | 490万円 |

| 6~10ヶ月 | 471万円 |

| 11ヶ月以上 | 565万円 |

運用期間は平均で6.9ヶ月です。先月に引き続いて7ヶ月を切りました。

11ヶ月以上はすべてSBIとOwnersBookです。

SBIの償還が進んでいけば11ヶ月以上の比率が下がっていきますので。

今のペースのまま投資を続けていきます。

何があるか分からないから、利回りが下がってでも短期の方が安全だよね。

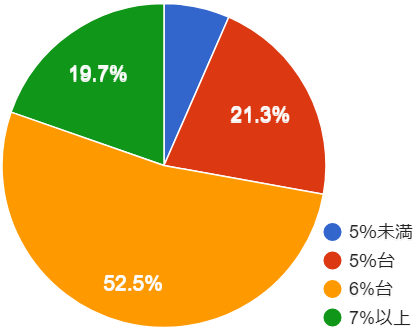

利回り

| 利回り | 投資額 |

|---|---|

| 5%未満 | 100万円 |

| 5%台 | 325万円 |

| 6%台 | 801万円 |

| 7%以上 | 300万円 |

利回りは単純平均で6.0%です。順調に下がってきております。

4月はFANTAS fundingの8%案件が200万円償還されたため、先月に比べて7%以上がガクッと減りました。

逆に5%未満が倍増しましたが、これはすべてCREALです。

僕は平均利回り6%、税引き後で5%あれば御の字と思っています。

なので、今のペースで投資を続けます。

高利回りでもデフォルトしたら意味ないので、安全第一でOK!

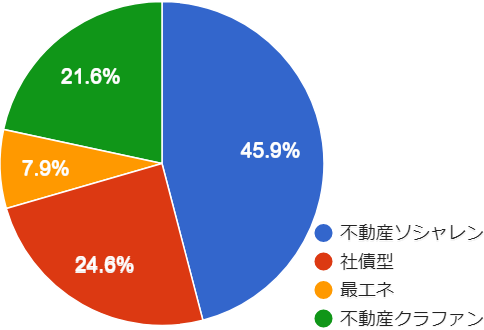

タイプ別

不動産とか再エネとかタイプでの分類です。

| タイプ | 投資額 |

|---|---|

| 不動産ソシャレン | 701万円 |

| 社債型 | 375万円 |

| 再エネ | 120万円 |

| 不動産クラファン | 330万円 |

不動産ソシャレンには不動産を担保にするソシャレン案件すべてを含みます。

また、社債型はLCGFとFundsです。

不動産ソシャレンは7割がSBIです。7月くらいから一気に減る予定です。

今後は社債型(LCGF、Funds)と不動産クラファン(FANTAS、CREAL)がメインになりそうですが。

偏りすぎるのも怖いんですよね。

ほんと、SBIとOwnersBookは匿名化解除の方針を早く明確にして欲しいです。

特にOwnersBookさん、投資家の信頼にぜひ応えてください!

ソーシャルレンディングの分配金

さぁ、お楽しみ、4月にゲットした分配金(税引前)です!

4月はけっこういったよ~

| 事業者名 | 分配額 |

|---|---|

| SBIソーシャルレンディング | 21,914円 |

| LCレンディング | 12,132円 |

| OwnersBook | 9,232円 |

| クラウドバンク | 12,094円 |

| FANTAS funding | 51,944円 |

| CREAL | 1,783円 |

| Funds | 0円 |

| Pocket Funding | 1,808円 |

| LANDNET Funding | 0円 |

| maneo | 0円 |

| 4月合計 | 110,907円 |

| 4月までの累計 | 398,971円 |

初めて10万円を超えました!

種明かしをしますと、FANTAS fundingの8%200万円の分配金です。

これが一気にドカッときたという、いわばFANTAS特需です。

でも、それを引いても5万円ですからね。

ソシャレンやって大成功です!

毎月、追加収入が5万円あるのは大きいよ!

投資信託の実績

僕はソーシャルレンディング以外に投資信託を2つやっています。

アクティブファンドで人気ナンバーワンのひふみ投信と、ロボアドバイザー最大手のウェルスナビ

です。

4月末時点での実績はこちらです!

| 累計投資額 | 評価額 | 損益 | |

|---|---|---|---|

| ひふみ投信 | 533,332円 | 532,318円 | -1,014円 |

| ウェルスナビ | 210,000円 | 218,090円 | 8,090円 |

| 合計 | 743,332円 | 750,408円 | 7,076円 |

昨年9月以来、7ヶ月ぶりにトータルでプラスになりました!

ひふみもあと一歩やね。よっしゃよっしゃ。

やっぱり投信は放ったらかしに限る!

4月のソーシャルレンディング投資のまとめ

4月のソーシャルレンディングと不動産投資型クラウドファンディングの投資を振り返ります。

投資先の見直しを激烈進行中

投資先が大きく変わってきました。

昨年10月末の時点では、SBI、LC、OwnersBook、クラウドバンクで9割でした。(青から紫まで)

それが今年4月末では7割まで減っています。(青から緑まで)

主な原因はこちらです。

- SBI:借り手重複のリスクが大きすぎる

- OwnersBook:短期案件が出ない

- クラウドバンク:匿名化解除が逆効果に

減った2割が不動産クラファンのFANTAS fundingとCREALに流れています。

SBIとOwnersBook次第ですが、僕は今後もこの傾向が進みそうです。

SBIとクラバンがここまで減るとは思わなかったね。

リールン・ショック

今月はこれに尽きます。

自分の甘さを再認識させていただきました。

その意味でリール様には感謝感激雨あられです!

慣れてきた頃が一番危ないって言いますが、気を抜いたらダメですね。

自分のゼニを守ってくれるのは自分だけですから。

二度とリールン・ショックを食らうことがないように、気を引き締めます!

小心者に戻ろうね!

構造改革を進めます!

SBI、OwnersBook、クラウドバンクが匿名化解除でイマイチ状態。

対照的に不動産クラファンの透明度は大きな魅力です。

今後もFundsと合わせた新興3社の比率を上げていきます。

コメント