地道にコツコツ案件分析で投資の予行演習中です。

前回に続いてOwnersBookの住宅案件です。

今回は渋谷区のマンションです!

タップできる目次

概要

渋谷区笹塚にマンション1棟を所有する「総合不動産会社B」に対する、このマンションを担保とした貸付です。

- 業者名:OwnersBook

- 案件名:渋谷区マンション第2号ファンド第6回

| 項目 | 状況 |

|---|---|

| 募集総額 | 8,000万円 |

| 期間 | 25ヶ月 |

| 利回り | 4.5% |

| 予定収益/10万円 | 8,908円 |

| 利益の配当 | 四半期ごと |

| 元本の償還 | 満期後一括 |

| 早期償還 | 可能性あり |

| 募集開始日 | 2018年4月?日 |

| 投資実行日 | 2018年5月8日 |

| 運用終了日 | 2020年5月20日 |

返済が2年後で利回り4.5%ですか。う~ん。

なんか最近、OwnersBookの案件の条件が悪くなってる気が?maneoの不動産系をメインにしようかな…

安全性

担保

担保の有無

抵当権順位第2位の不動産担保があります。第1位は銀行融資です。

保証会社の保証、会社代表者の個人保証はありません。

| 項目 | 状況 |

|---|---|

| 保証会社の保証 | なし |

| 不動産担保 | 有 |

| 個人による保証 | なし |

| 抵当権の順位 | 第2位 |

財務構造

担保と貸付の構造は以下の通りです。

| 項目 | 状況 |

|---|---|

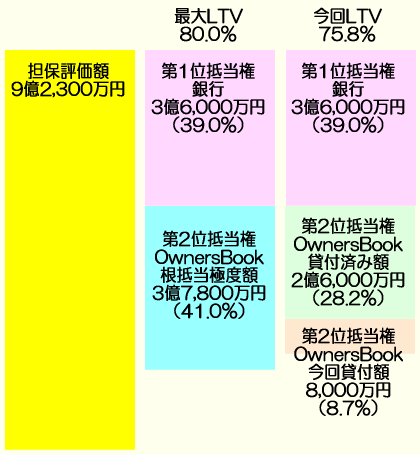

| 担保物件の評価額 | 9億2,300万円 |

| シニアローン額(LTV) | 3億6,000万円(39.0%) |

| 根抵当権の極度額(LTV) | 3億7,800万円(41.0%) |

| 最大LTV | 80.0% |

| 貸付済み額(LTV) | 2億6,000万円(28.2%) |

| 今回の貸付額(LTV) | 8,000万円(8.7%) |

| 今回貸付時点でのLTV | 75.8% |

OwnersBookによる担保物件の評価額は9億2,300万円で、抵当順位第1位で銀行が3億6,000万円(担保比率39.0%)の貸付を行っています。

これに対してOwnersBookは抵当順位第2位で極度額3億7,800万円(41.0%)の根抵当権を設定しています。

この内、2億6,000万円(28.2%)をすでに貸付済みです。

そして今回の案件では8,000万円(8.7%)を貸付け、OwnersBookの貸付総額は3億4,000万円(36.8%)、銀行分と合わせたLTVは75.8%となります。

なお、極度額まで3,800万円残っていますが、第7回を作って全額貸し付けるような気がします。ですので最終的にはLTV80%まで行くと予想します。

担保内容

概要

OwnersBookサイトによると担保物件の概要は以下の通りです。

| 項目 | 状況 |

|---|---|

| 種別 | マンション |

| 階数 | 地上:7階、地下:なし |

| 構造 | 不明 |

| 築年月 | 2015年1月 |

| 所在地 | 東京都渋谷区笹塚 |

| 最寄り駅 | 京王線笹塚駅 |

所在地

OwnersBookサイトの地図では渋谷区笹塚全域が対象エリアとなっています。

最寄り駅は明示されていませんが、恐らく京王線笹塚駅、エリア内の場所によっては、前後にある幡ヶ谷駅、代田橋駅も対象となるかもしれません。

部屋

地上7階建ての内、1~6階に1DKと1LDKの賃貸用住居があります。

7階には3LDK1戸があり、今回の貸付先である「総合不動産会社B」の代表者が居住しています。

稼働率

2018年4月1日時点で稼働率は100%とのことです。

賃料

現在の1~6階の共益費込の月坪賃料は平均14,780円とのことです。

外部機関の査定による1~7階の共益費込の月坪賃料は平均15,250円とのことです。

担保の妥当性

物件の特定

賃貸住宅サイトで探しましたが、入居率が100%のためか該当すると思われる物件は見当たりませんでした。

評価額

OwnersBookによる当該担保物件の評価額9億2,300万円は妥当なのか?

調べようと思ったのですが、当該物件の詳細が分からないので調べようがないと言いますか。

とりあえず近隣の物件を探してみました。

| 最寄り駅 | 築年月 | 土地面積 | 構造 | 階数 | 戸数 | 価格 |

|---|---|---|---|---|---|---|

| 笹塚 | 2018年4月 | 36平米 | RC | 5階 | 8戸 | 1億6,300万円 |

| 笹塚 | 2018年5月 | 264平米 | S | 3階 | 11戸 | 3億3,500万円 |

| 幡ヶ谷 | 1992年2月 | 248平米 | RC | 3階 | 6戸 | 2億5,000万円 |

分かんないなぁ…

最上階が3LDKとのことですので、1フロアに1DKか1LDKを無理して3戸入れると、1~6階で18戸+最上階に3LDK1戸です。

OwnersBookの評価額9億2,300万円が正しいとすれば、1DK(or1LDK)が4,500万円、3LDKが1億円くらいで売れないと計算が合いません。

面積が分からないので調べようがないのですが、どうなのでしょうか?

賃料

渋谷区笹塚に所在する似た条件の物件を探そうとしたのですが、なにせ情報が少なすぎるものでして。

笹塚内で当該担保物件と同じ築3年前後、7階建て前後の、1DK、1LDKの物件の月坪賃料をピックアップしてみました。(共益費込)

| 月額賃料 | 専有面積 | 月坪賃料 |

|---|---|---|

| 14.4万円 | 40平米 | 11,880円 |

| 17.2万円 | 44平米 | 12,900円 |

| 15.2万円 | 39平米 | 12,860円 |

| 13.4万円 | 34平米 | 13,000円 |

当該担保物件の現在の賃料は、共益費込で月坪14,700円、外部専門家の査定は月坪15,250円です。

ちょっと高めに感じます。

公示地価の推移

当該担保物件が所在するとされる渋谷区笹塚の過去4年間の公示地価(1平米あたり)の推移は下記の通りです。

| 住所 | 2014年 | 2015年 | 2016年 | 2017年 |

|---|---|---|---|---|

| 笹塚1丁目 | 580千円 | 593千円 | 611千円 | 630千円 |

| 笹塚2丁目 | 860千円 | 886千円 | 925千円 | 960千円 |

4年間で地価が10%前後上昇しています。担保の価値が急に下がることは考えにくいです。

担保の妥当性の判断

まず、当該担保物件のOwnersBook評価額9億2,300万円ですが、妥当なのか分かりません。

築3年の1DKが4,500万円で売れるのか疑問なのですが、面積も駅からの距離も分からないので、高いのか安いのか分かりませんよね。

賃料は若干高めに感じます。しかし、現時点で満室ですので、入居率に影響するほどの乖離ではないのでしょう。

新宿から京王線で5分の場所ですし、地価が上がっていることからも人気のエリアです。

単身者向けの1DK、1LDKが中心であることからも、物件としての流動性は高いと見込まれます。

以上より、OwnersBookの担保評価額が間違っていないという前提でですが、担保としての妥当性は認められると判断します。

銀行融資の有無

上述の通りシニアローンとして銀行が貸付を行っています

| 回数 | 募集時期 | 貸付額 | LTV |

|---|---|---|---|

| 第1回 | 2017年11月 | 3億6,000万円 | 39% |

| 第2回 | 2017年11月 | 3億6,000万円 | 39% |

| 第3回 | 2017年12月 | 3億6,000万円 | 39% |

| 第4回 | 2017年12月 | 3億6,000万円 | 39% |

| 第5回 | 2018年1月 | 3億6,000万円 | 39% |

| 今回 | 2018年4月 | 3億6,000万円 | 39% |

今回のファンドは第6回目ですが、銀行が第1回から同じ額を貸し付け続けています。(銀行が6回貸したのではなく、最初に貸した分の返済時期が来てないだけだと思います。)

LTV39%まで貸し付けていますので、担保に対する銀行の信用度は高いと判断します。

貸付の妥当性

貸付先企業

貸付先企業である「総合不動産会社B」は東京都渋谷区に所在するとのことです。

事業内容と経営状況

「総合不動産会社B」の事業内容は、主に以下の4つとのことです。

- 不動産開発事業

- 不動産投資事業

- 不動産コンサルティング事業

- その他投資事業

経営状況については、過去3期に渡り最終黒字でした。

ただし、直近2期は経常赤字で、保有する不動産の売却益で最終黒字としています。

今回の貸付の収益性

今回貸し付ける8,000万円の使途は、不動産投資事業のための事業資金とのことです。

貸付の妥当性の判断

事業内容の詳細や貸付金の詳しい使途が分からないため判断できません。

直近2期の経常赤字が気になるのですが、それを分かった上で銀行が3億6千万円も貸し付けているので、大丈夫なのかな?

安全性の評価

以上より本件の安全性について、

- 融資先企業が直近2期が経常赤字で不安がある

- 担保物件の評価額が妥当であるか判断できない

- 恐らく最終的にLTV80%になる

- しかし

- 銀行がLTV39%まで貸し付けている

- 稼働率、立地から物件の流動性は高い

ことから、本件に対する投資の安全性は高いとまでは言えないが低くはないと判断します。

奥歯に物が挟まったようなはっきりしない言い方で、自分でもイヤになりますね。

案件の信頼性

リピートの有無

今回の貸付は第6回目です。過去の実績があります。

過去の実績

本案件の過去の貸付及び運用実績は以下の通りです。

| 回数 | 募集時期 | 募集金額 | 応募率 | 運用状況 | 予定 利回り |

確定 利回り |

予定 運用期間 |

確定 運用期間 |

|---|---|---|---|---|---|---|---|---|

| 第1回 | 2017年11月 | 1億円 | 100% | 運用中 | 4.5% | 25ヶ月 | ||

| 第2回 | 2017年11月 | 4,000万円 | 100% | 運用中 | 4.5% | 25ヶ月 | ||

| 第3回 | 2017年12月 | 2,500万円 | 100% | 運用中 | 4.5% | 25ヶ月 | ||

| 第4回 | 2017年12月 | 2,500万円 | 100% | 運用中 | 4.5% | 25ヶ月 | ||

| 第5回 | 2018年1月 | 7,000万円 | 100% | 運用中 | 4.5% | 23ヶ月 | ||

| 今回 | 2018年4月 | 8,000万円 | 100% | 4.5% | 25ヶ月 |

今までの5回で合計2億6千万円を貸し付けています。利回りは4.5%で運用期間は第5回を除いて25ヶ月です。

第1回から半年も経っていませんので、実績から案件の信頼性を判断するのは難しいです。

僕の判断

以上を踏まえて僕の判断です。

投資の是非

担保物件の評価額が妥当なのか判断できない。これに尽きます。不安感をゼロにできません。

銀行が4割近く貸し付けているし、過去5回はすべて募集が満額に達しています。信頼性もきっと高いのでしょう。

ただ、不安を持った状態で利回り4.5%の25ヶ月案件にあえて投資する必要があるのか?

OwnersBookの自己申告を信頼できる人には、本案件は投資するに値すると判断します。

投資金額

僕はソーシャルレンディングはOwnersBookを一押しで信頼していますが、なにせ小心者なので同社の自己申告をそのまま鵜呑みにはできません。

したがって、この案件には投資しません。

投資は自己責任。自分で完全に納得できない案件には投資しない。

僕は基本的にこのスタンスを守ります。

++++++++++++

OwnersBookで投資するメリットとデメリットは以下の記事を参考にしてください。

コメント