投資の予行演習として、ソーシャルレンディングの案件の分析をしています。

自分が投資案件を選ぶ時の練習です。

前回に引き続き、今回もOwnersBookの不動産案件です!

タップできる目次

概要

川崎市宮前区にアパート1棟を所有する「不動産保有会社AC」に対する、このアパートを担保とした貸付です。

- 業者名:OwnersBook

- 案件名:川崎市宮前区レジデンス第1号ファンド第1回

| 項目 | 状況 |

|---|---|

| 募集総額 | 6,910万円 |

| 期間 | 25ヶ月 |

| 利回り | 4.5% |

| 予定収益/10万円 | 9,057円 |

| 利益の配当 | 四半期ごと |

| 元本の償還 | 満期後一括 |

| 早期償還 | 可能性あり |

| 募集開始日 | 2018年4月?日 |

| 投資実行日 | 2018年4月26日 |

| 運用終了日 | 2020年5月20日 |

25ヶ月かぁ。2020年5月って消費税が上がったあとで、オリンピックの工事も終わりかけの時期でしょ?それまで大丈夫なのかな?

う~ん、すでに超ネガティブなマインドになってます。笑

安全性

担保

担保の有無

抵当権順位第2位の不動産担保があります。第1位は銀行融資です。

保証会社の保証、会社代表者の個人保証はありません。

| 項目 | 状況 |

|---|---|

| 保証会社の保証 | なし |

| 不動産担保 | 有 |

| 個人による保証 | なし |

| 抵当権の順位 | 第2位 |

なお、担保物件の所有関係は以下の通りです。

- 土地:貸付先企業「不動産保有会社AC」の代表者

- 建物:貸付先企業「不動産保有会社AC」

社長が土地を所有ってよくあることなのでしょうか?野村不動産とかでそんなことってありえないですよね?

なんか中小規模の不動産屋さんのような気がしてしまいます…

財務構造

担保と貸付の構造は以下の通りです。

| 項目 | 状況 |

|---|---|

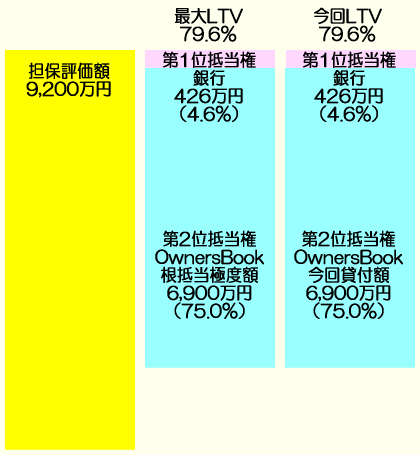

| 担保物件の評価額 | 9,200万円 |

| シニアローン額(LTV) | 426万円(4.6%) |

| 根抵当権の極度額(LTV) | 6,900万円(75.0%) |

| 最大LTV | 79.6% |

| 今回の貸付額(LTV) | 6,900万円(75.0%) |

| 今回貸付時点でのLTV | 79.6% |

OwnersBookによる担保物件の評価額は9,200万円で、抵当順位第1位で銀行が426万円(担保比率4.6%)の貸付を行っています。(薄い紫が銀行分です。見づらくてすまぬ!)

これに対してOwnersBookは抵当順位第2位で極度額6,900万円(担保比率75.0%)の根抵当権を設定します。

そして今回の案件では極度額いっぱいの6,900万円を貸付け、LTVは79.6%となります。

担保内容

概要

OwnersBookサイトによると担保物件の概要は以下の通りです。「レジデンス」と書かれているのですが、3階建てなのでアパートのことだと思います。

| 項目 | 状況 |

|---|---|

| 種別 | アパート |

| 階数 | 地上:3階、地下:なし |

| 構造 | 不明(木造では?) |

| 築年月 | 1989年11月 |

| 所在地 | 神奈川県川崎市宮前区宮崎 |

| 最寄り駅 | 東急田園都市線宮崎台 |

所在地

OwnersBookサイトでは「東急電鉄田園都市線へのアクセスが良好」と書かれ、地図では宮崎台駅が最寄り駅に見えます。

しかし、地図で示したエリア内の位置によっては、梶が谷駅、宮前平駅も最寄り駅に含まれると思います。

部屋

1~3階にワンルームタイプ12戸と1DKタイプ1戸の合わせて13戸があるとのことです。

稼働率

2018年4月1日時点で稼働率は92.0%とのことです。

賃料

共益費込の現在の賃料は月坪7,200円程度、外部専門家の査定では月坪7,300円程度とのことです。

担保の妥当性

物件の特定

当該担保物件は神奈川県川崎市宮前区宮崎5丁目1-10に所在する「ソアール宮崎台」であると推定します。

根拠は以下の通りです。

- 所在地域が一致する

- 階数が一致する

- 戸数が一致する

- 築年月が一致する

- 物件の外観から部屋タイプごとの戸数が一致すると推測される

外観についてはグーグルマップのストリートビューで確認しました。

ただし、OwnersBookサイト上では賃料は月坪7,200円とあるのに対し、ソアール宮崎台の現在の賃料は月坪8,871円であるため、間違っているかも知れません。

評価額

当該担保物件と推定される物件が売りに出ていなかったため、比較的条件が近い物件の売値を調べてみました。

イマイチ似てる物件がなかったのですが、下記2件は同じ田園都市線の2つ中央林間よりの鷺沼駅が最寄駅です。

当該担保物件のOwnersBook査定評価額は9,200万円、僕が当該物件だと推定するソアール宮崎台の土地面積は、恐らく167平米です。(グーグルマップで測りましたw)

| 住所 | 築年月 | 土地面積 | 構造 | 階数 | 戸数 | 価格 |

|---|---|---|---|---|---|---|

| 有馬1丁目 | 2018年4月 | 185平米 | 木造 | 2階 | 10戸 | 1億6,000万円 |

| 有馬5丁目 | 1986年3月 | 59平米 | 木造 | 3階 | 6戸 | 5,000万円 |

有馬1丁目物件は駅からの距離、戸数は当該担保物権に近いですが、こちらは新築です。

有馬5丁目物件は築年月と階数はほぼ同じですが、駅からの距離は徒歩で倍以上あります。

当該担保物権は有馬5丁目物件と築年数がほぼ同じだけど、土地面積が倍以上で、戸数も2倍、駅からの距離は半分以下である点を考慮すると、5丁目物件の約2倍の9,200万円というのは、それほど外れてないように思います。

賃料

川崎市宮前区宮崎に所在する似た条件の物件の月坪賃料は以下の通りでした。

| 月額賃料 | 専有面積 | 月坪賃料 |

|---|---|---|

| 6.0万円 | 18.9平米 | 1.0万円 |

| 5.3万円 | 24.8平米 | 0.7万円 |

| 5.2万円 | 23.0平米 | 0.7万円 |

OwnersBook申告の現在の月坪賃料は0.7万円ですので一致しているように思えますが、上記3件はいずれも鉄筋コンクリート造です。

それを踏まえた時に当該担保物件の0.7万円が妥当なのか、いささか判断に迷うのですが、稼働率92%という結果が出ている以上、妥当な賃料なのでしょう。

公示地価の推移

当該担保物件が所在すると推測される川崎市宮前区宮崎5丁目の過去4年間の公示地価(1平米あたり)の推移は下記の通りです。

| 住所 | 2014年 | 2015年 | 2016年 | 2017年 |

|---|---|---|---|---|

| 5丁目 | 293千円 | 299千円 | 304千円 | 307千円 |

4年間で4.8%と緩やかではありますが、公示地価は上昇しており、当該担保物件の価値が急に下る要素はないと判断します。

担保の妥当性の判断

OwnersBookの評価額9,200万円が妥当であるか正直なところ分かりませんが、極端に外れていることはないと考えます。賃料についても同様です。

川崎市宮前区がどういうところなのか知らないのですが、田園都市線沿線であり、公示地価、世帯数、人口ともに増え続けていますので、住宅地として需要がある地域だと判断します。

| 項目 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

|---|---|---|---|---|---|

| 世帯数 | 94,303 | 95,622 | 94,808 | 96,226 | 97,839 |

| 人口 | 222,756 | 224,648 | 225,594 | 227,375 | 229,481 |

築年数は高いですが、駅近の立地であり、稼働率が現在92%であることも踏まえ、物件として高い流動性を見込めます。

以上より、若干確信に欠けるのですが、担保としての妥当性は認められると判断します。

銀行融資の有無

上述の通りシニアローンとして銀行が貸付を行っています。

ただし、担保評価額に対する貸付額の比率はわずか4.6%です。これはシニアローンのLTVとして極端に低いと感じます。

担保物件のOwnersBookの評価額が極端に外れているとは考えられず、銀行がこの貸付に対して極めて慎重であることが伺われます。

貸付の妥当性

貸付先企業

貸付先企業である「不動産保有会社AC」は東京都八王子市に所在するとのことです。

事業内容と経営状況

「不動産保有会社AC」の事業内容は、主に以下の2つとのことです。

- 不動産投資及

- 企業投資

経営状況について、前期は黒字でしたが、その前は2期連続の赤字でした。

また、OwnersBookサイトには次の記載があります。(太字は僕です)

不動産保有会社ACは、前期末の時点で、会計上、債務超過となっております。なお、金融検査マニュアル〔中小企業融資編〕(平成27年1月)によると、代表者からの返済予定のない借入金は自己資本相当額に加味することができ、同マニュアルに基づく判断としては、同社は債務超過に該当しないものとなります。

つまり、社長が会社にお金を貸してて、資本よりも負債の方が多いから債務超過だと。

でもマニュアルとやらによると、その負債を資本に付け替えることができるので、そうすれば債務超過ではないですよ、ってことですよね。

大丈夫なのかな、この会社?

今回の貸付の収益性

今回貸し付ける6,900万円の使途は事業の運転資金とのことです。

キャッシュフロー

分かりません。

貸付の妥当性の判断

今回の貸付金の使途が事業の運転資金としか記載がないため、貸付金の運用の妥当性は判断できません。

しかし上述の通り、直近3期の内の2期で赤字を計上している上、帳簿上とは言え前期は債務超過の状態です。

また、当該担保物件の土地が貸付先企業の代表者個人の所有であったり、貸付先企業が代表者から借入れを行っているなど、法人としての信頼性にいささかの疑念を抱かざるを得ません。

以上を踏まえ(僕は安全第一主義ですので)、今回の貸付に問題がないと評価することは容易ではないと判断します。

安全性の評価

以上より本件の安全性について、

- 担保評価額、賃料ともに大きな問題は認められない

- 田園都市線沿線で人口増加エリアにある

- 稼働率が92%で高い流動性が期待できる

- しかし、

- 銀行の貸付がLTV4.6%と極めて慎重な姿勢である

- 銀行分と合わせたLTVが79.6%と危険ライン寸前である

- 貸付先企業が直近3期で2期の赤字、前期は債務超過である

ことから、本件に対する投資の安全性は低いと判断します。

案件の信頼性

リピートの有無

今回の貸付は第1回目です。過去の実績はありません。

僕の判断

以上を踏まえて僕の判断です。

投資の是非

運用期間が25ヶ月と長く、その間に消費税値上げやオリンピック特需の終焉が予想され、25ヶ月先まで今の不動産市況が続くと期待することは難しいです。

その一方で、担保物権自体に問題があるとは考えられません。

しかし、貸付先企業が直近で2期連続の赤字を出しており、銀行がLTV4.6%しか貸し付けないなど、この企業に対して十分な安心感を持つことができません。

さらに今回の貸付は第1回目であり、過去の実績がありません。

これだけのネガティブ要素がありながら、利回りは4.5%というお世辞にも高いとは言えない水準です。

以上より、あくまでも投資初心者のピヨピヨで安全第一で小心者の僕にとってですが、本案件は投資するに値しないと判断します。

投資金額

いたしません!

ソーシャルレンディングで僕の一押しはあくまでもOwnersBookです。

でも今回の案件はパスです。

++++++++++++

OwnersBookで投資するメリットとデメリットは以下の記事を参考にしてください。

コメント