maneoへの行政処分が騒ぎになっていますが。

その原因を作り出したグリーンインフラレンディングが、投資家から集めた資金を分別管理していなかった疑いが出てきました。

日経新聞が報じました。

タップできる目次

相変わらずタイトルは醜悪

マネオへの行政処分を伝えた昨日の日経の第一報は、誤解を招くひどい記事内容でした。

今回の記事もタイトルは相変わらずミスリードを誘う醜悪なものですが、内容は前回より事実を正しく理解できるものとなっています。

さっそく見ていきましょう。

日経の記事内容

こちらの記事です。

maneo、監視委が処分勧告 流用額10億円以上(7月6日18時43分)

タイトルを見るとmaneoが10億円以上を流用したように感じますが、事実はまったく異なります。

記事の主な部分を引用し解説します。

証券取引等監視委員会は6日、ネット経由で融資を仲介するソーシャルレンディング最大手のmaneoマーケット(東京・千代田)を行政処分するよう金融庁に勧告した。募集時の説明と異なる目的に流用されたのを見過ごすなど、管理体制に重大な不備があったため。流用額は少なくとも10億円以上で、焦げ付くおそれがあるという。

maneoマーケットが監視委から行政処分を勧告された理由について、「募集時の説明と異なる目的に流用されたのを見過ごすなど、管理体制に重大な不備があった」こと、と説明しています。

うまり、

- 流用したのはmaneoではない

- しかし、流用を見逃すような管理体制であることについて、maneoに重大な責任がある

ということです。正しい記事内容です。

では、流用したのは誰なのか?

maneoはファンド運営業者から依頼を受け、ネット上で投資資金を募る。ホームページ上に事業の概略や利回りなどの条件を載せ、投資家を集めて業者に仲介する役割を担っている。監視委が問題視したのは「グリーンインフラレンディング」という運営業者による多額の不正流用を見過ごしていたことだ。

青文字の部分は、いわゆるmaneoファミリーの仕組みについての説明です。

maneo親会社のmaneoマーケットが、LCレンディングやガイアファンディングなどの「ファンド運営業者」から依頼を受け、maneoマーケットのシステムを使って、ネット上で資金を集めます。

その際に、各案件の概略や利回りなどの情報のサイトへの掲載や、投資家との契約、集まった資金のファンド運営業者への引き渡しなど、実務部分をmaneoマーケットが行っています。

そして記事の後半で指摘しているように、ファンド運営業者の中の1社であるグリーンインフラレンディングが不正流用をしていた。

それを見逃した点を監視委が問題としているということです。

maneoはグリーン社の依頼で、北海道での太陽光発電やスリランカでの水力発電事業への融資名目で年利11~14%で投資家を募集。3084人から約130億円を集め同社に仲介した。だが実際には同社はグループ会社の増資など事前の説明と異なる目的に集めた資金を流用していた。

グリフラは太陽光発電などの名目でmaneoマーケットに資金集めを依頼し、maneoマーケットはその名目で投資を募集し、集まった資金をグリフラに渡していた。

赤字の部分、1ヶ所だけ間違っているので補って説明します。

実際にはグリフラから融資を受けた親会社のJCサービスが、グループ会社のJC証券の増資など、事前に説明した発電とは異なる用途に資金を流用していた、ということです。

ここまで、おおむね正確な記事内容です。ショックを受けたのはこの次です。

グリフラは分別管理していなかった?!

衝撃の疑惑

本来はmaneoがグリーン社の資金管理の実態や資金使途を把握する義務を負う。体制が不十分だったmaneoは6日、「業務運営体制のより一層の強化に取り組む」とのコメントを発表した。グリーン社は自己資金と投資家から集めたお金を分けて管理しておらず、焦げ付きが発生する可能性がある。

前半はふむふむと読んでいたのですが、赤字の部分でひっくり返りました。

グリフラって分別管理してなかったの?!

グリフラの取引約款

これが日経の誤報ではなく事実であれば大問題です。

なぜならば、グリフラは取引約款の中で分別管理をすると定めているからです。

第5条第3項

お客様は、営業者がお客様から第1項に基づき預託を受けた金員を、他のお客様の預託した金員と一括して、営業者の固有財産を保管する銀行預金口座とは別に、下記の銀行預金口座にて分別管理することに同意します。

(出典:グリーンインフラレンディング取引約款)

預託金は存在する

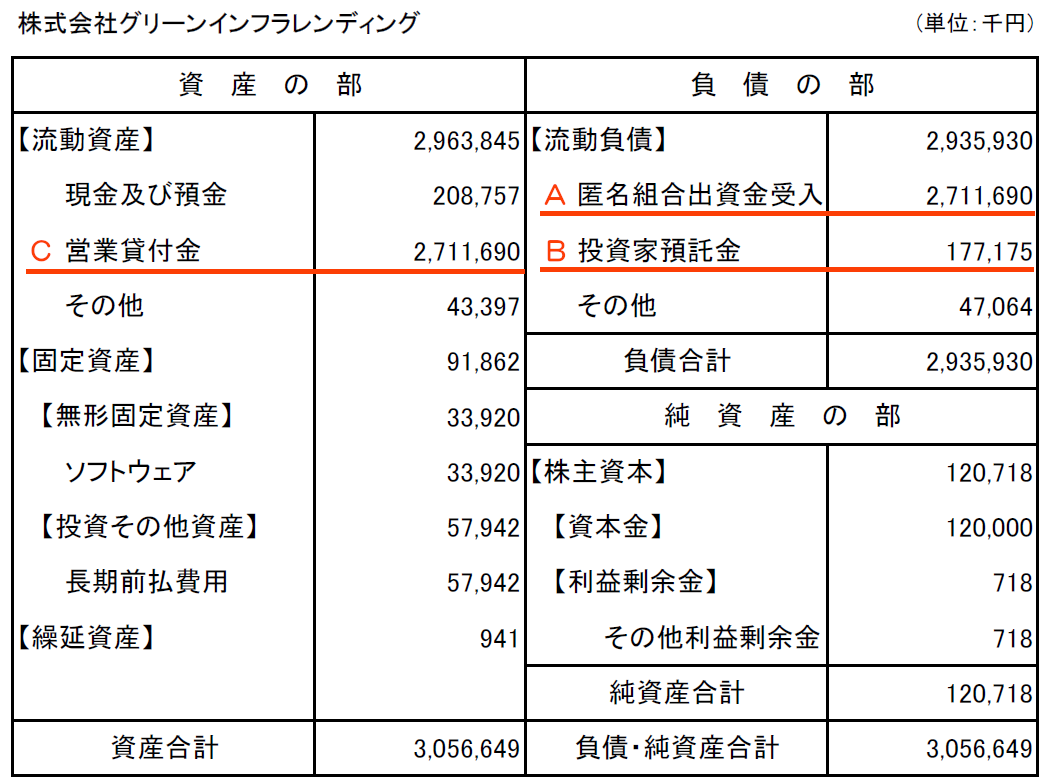

そして、2017年3月期グリーンインフラレンディング決算書(PDF)を見る限り、預託金は存在します。

AとBの合計の2,888百万円が、投資家がグリフラの口座に振り込んだお金です。

この内、Aの2,711百万円が実際に投資されたお金で、CのグリフラがJCサービスに貸し付けた債権となっています。

そして、グリフラの口座に残っているお金がBの177百万円です。

この177百万円がグリフラ社自身の資産とは別の銀行口座で、分別管理されているべき投資家のお金です。

日経報道ではこれが分別管理されていなかったというのです。にわかには信じがたいですが、事実であればとんでもないことです。

2つの裏切り

これは2つの意味で衝撃です。

投資家を裏切った

まず、グリフラは投資家との間で分別管理をすると約束しておきながら、実際には分別管理をしていなかった。

つまり、投資家との約束を履行しなかった、裏切ったということです。

maneoを裏切った

そしてそれ以上に衝撃なのは、グリフラがmaneoまでも裏切っていたことです。

maneoマーケットを利用するに当たって、グリフラはmaneo側から分別管理を当然求められていたはずです。

そして、それに同意したからこそmaneoマーケットの利用を認められたのでしょう。

にも関わらず分別管理をしなかった。つまり、maneoまでも裏切った。

店子が大家を裏切るとは、しかも業界最大手のmaneoを裏切るとは。衝撃です。

maneoの責任は重い

言うまでもないことですが、maneoの責任は極めて重いと指摘せざるを得ません。

基本中の基本である分別管理をさせていなかった。

投資家を裏切るような業者が募集することを許してしまった。

今回の件で証券取引等監視委員会も指摘していますが、maneoの管理責任は極めて重いです。

叩き潰すべきではない

ただ、ここで僕たちはmaneoを叩き潰すべきではありません。

maneoマーケットのシステムは日本で初めてのものです。

初めてのものですから、どうしても失敗やアクシデントは発生します。

それを非難しつつも受け入れて、さらに前進することを促す。

そういった僕たち消費者の姿勢がない限り、日本で新しいサービスが育つことはありません。

maneoの失敗を指摘し批判すると同時に、maneoがより良い体制を再構築し、しっかりとした業者になることを支持すべきではないでしょうか。

ここでmaneoを叩き潰すことは僕たち投資家の利益にはなりません。

しばらく様子見

とは言え、ちょっと怖い気持ちもあるのが正直なところです。

行政処分の内容が金融庁から発表されるまでは、僕はmaneoとそのファミリーへの投資は控えます。

コメント