Fundsはどんな投資で、他のソーシャルレンディングと何が違うのか?

すでにFundsで投資済みの現役投資家の僕が徹底的に詳しく解説します!

それではさっそく始めます!

タップできる目次

Fundsはサービス名

Fundsは投資サービスの名称です。

まずはこちらからサイトをご覧ください。→ Funds(公式サイト)

Fundsという会社があるのではありません。

ファンズ株式会社が運営するソーシャルレンディングの名称がFundsです。

Fundsは普通のソーシャルレンディングと違う

Fundsは他のソーシャルレンディングと何が違うのか?

ちょっと長くなりますが、核心の部分ですので詳しく説明します。

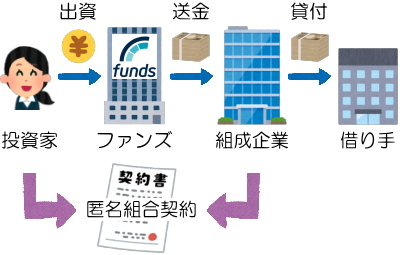

Fundsのスキーム

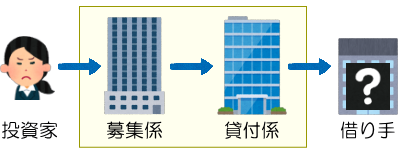

Fundsでのお金の流れ:往路

Fundsではまず、ソーシャルレンディングで資金を集めたい企業(以下、ファンド組成企業)が案件を組成します。

そして、第二種金融商品取引業者であるファンズ株式会社(旧クラウドポート)に投資の募集を依頼します。

それを受けてファンズが投資家に対して案件の募集を行い、集まったお金をファンド組成企業に渡します。

この際、投資家とファンド組成企業との間で匿名組合契約が結ばれます。

そして、ファンド組成企業が資金を必要とする借り手企業にお金を貸します。

お金の流れは「投資家→ファンズ→ファンド組成企業→借り手企業」です。

Fundsでのお金の流れ:復路

借り手企業は借りたお金で事業を行い、運用期間が終わると利息を付けてお金を返します。

そして、先ほどと逆のルートでお金が流れ、投資家が元本と分配金を受け取る、という仕組みです。

「なんだよ、普通のソシャレンじゃん。┐(´д`)┌ ヤレヤレ」と思ったあなた、ここからが本番でござる。

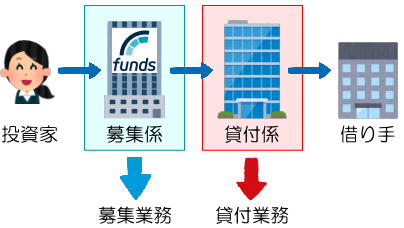

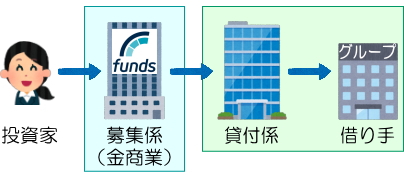

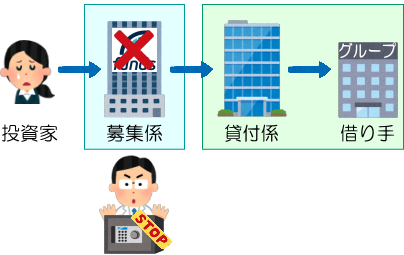

Fundsは募集係と貸付係を分離

Fundsと普通のソーシャルレンディングとの大きな違いは2つあります。

1つ目は募集係と貸付係の完全分離です。

普通のソーシャルレンディングでは同一企業

多くのソーシャルレンディング業者では、

- 案件を募集し投資家からお金を集める業者(以下、募集係)

- 集まったお金を企業に貸し付ける業者(以下、貸付係)

この2つが実質的に同一企業です。

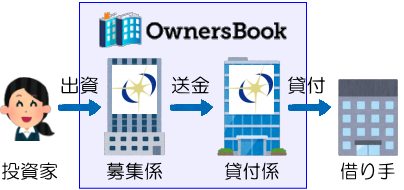

例えば、不動産系ソシャレンで一番人気のOwnersBookの場合、

- 募集係:ロードスターキャピタル社(第二種金融商品取引業者)

- 貸付係:ロードスターファンディング社(貸金業者)

です。

両社は別法人ですが、

- ファンディング社はキャピタル社の100%子会社

- 両社の所在地、代表者は同じ

つまり、募集係と貸付係は実質的に同一企業です。

Fundsでは別企業

では、Fundsはどうなのか?

募集係はファンズです。

しかし、貸付係はファンズでもファンズのグループ会社でもありません。

Fundsの利益相反管理方針の中で、

- ファンズの親会社・子会社を貸付係にしない

- 貸付係との間に資本関係や取引関係などがある場合は募集時に明示する

と、定められています。

ですので、Fundsでは基本的に募集係と貸付係は完全な別企業です。

このことによるメリットは2つあります。

それぞれの本業に専念できる

まず、募集係のファンズは、案件の募集やFundsの宣伝などに専念できます。

そして、貸付係のファンド組成企業は、案件の組成や貸し付け、借り手企業の管理などに専念できます。

つまり、お互いの得意分野、やるべき業務に専念できるということです。

募集係と貸付係の分離で不正を防止

もう一つのメリットは不正防止です。

募集係と貸付係が同一企業だと、お互いの監視や牽制が働きづらくなります。

もちろん、すべてのソシャレン業者がインチキをするわけではありません。

OwnersBookが最たるものですが、大半の業者はしっかりとした仕事をしています。

しかし、ラッキーバンク事件における同族企業への不適切な貸付けのように、募集係と貸付係が同一企業であると問題が発生しやすいことは事実です。

Fundsでは募集係と貸付係を完全に分離することで、不正を起こりにくくしています。これは投資家として安心できる要素です。

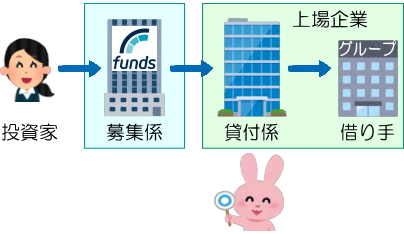

借り手企業は貸付係のグループ会社

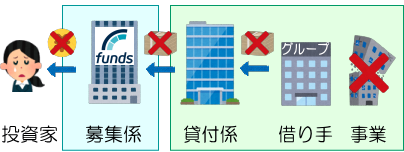

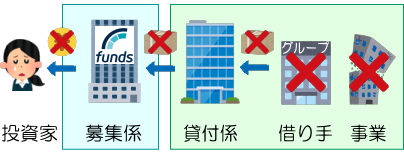

普通のソーシャルレンディングとの2つ目の大きな違いは、貸付係と借り手企業との関係です。

普通のソーシャルレンディングでは貸付係と借り手企業は無関係

普通のソーシャルレンディングでは、貸付係と借り手企業は別法人であることが多いです。

そして、借り手企業が開示されない業者や案件では、僕たち投資家は借り手企業について情報を得ることができません。

金融庁による匿名化指導があった頃は、それが数々の問題を生み出しました。

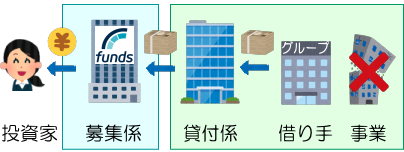

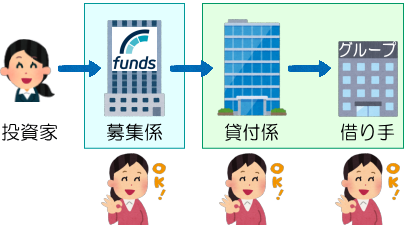

Fundsでは借り手は上場企業のグループ会社

これに対してFundsでは、借り手企業は上場企業のグループ会社です。

例えば、JR東日本が貸付係で、JR東日本のグループ会社が借り手企業になります。

そして、Fundsでは貸付係、借り手企業ともに何という会社かが開示されます。

ですので、普通のソーシャルレンディングのように貸す相手が分からないという問題が発生しません。

Fundsでは貸金業の登録は不要

なお、本来であれば貸付係が借り手企業にお金を貸しますので貸金業の登録が必要です。

ただしFundsの場合、貸付係と借り手企業はグループ会社の関係にあります。

このため貸金業法の規定により、貸金業の登録がなくても融資を行うことができます。

Fundsとmaneoファミリーとの違い

ここまで読んで、賢明な読者諸兄姉はお気付きでしょう。

maneoファミリーと同じじゃね?

maneoファミリーの仕組み

案件の募集係は金融商品取引業者でなければできません。

しかし、金商業の登録は簡単ではありません。(貸金業は比較的容易)

そこで、maneoファミリーでは、

- 金商業者のmaneoマーケットが案件の募集を行い

- 集まったお金を貸付係のファミリー各社に渡し

- ファミリー各社が借り手企業に貸す

という仕組みになっています。

つまり、maneoファミリーとは募集業務の代行システムです。

Fundsも仕組みは同じ

では、Fundsではどうでしょうか?

- 金商業者のファンズが案件の募集を行い

- 集まったお金を貸付係のファンド組成企業に渡し

- ファンド組成企業がグループ会社に貸す

という仕組みです。

実は、募集業務の代行システムという意味で、maneoファミリーとFundsはまったく同じなのです。

ではFundsはmaneoファミリーと同じなのか? 違います。

Fundsは貸付係を厳選

Fundsではまず、貸付係を厳選しています。

上場企業に限定

maneoファミリーでは貸付係の選定がいい加減でした。

その結果、グリーンインフラレンディングのような業者が貸付係になってしまいました。

これに対してFundsでは、貸付係を上場企業とそのグループ会社に限定しています。

Fundsは貸付係を上場企業に限定することで、まず安全性を担保しています。

専門家チームが審査

そして、その上場企業を貸付係にして大丈夫かを、社内の基準をもとに審査します。

その際、弁護士、公認会計士、元銀行員、元株式アナリストからなる専門チームが審査を担当します。

Fundsでは金融のプロが審査を担当することで安全性を高めています。

これまでにFundsで募集を行った上場企業

これまでにFundsで募集を行った上場企業は以下の9社です。(2019年1月現在)

| 企業名 | 上場市場 | 募集総額 |

|---|---|---|

| アイフル | 東証一部 | 5,000万円 |

| イートアンド(大阪王将) | 東証一部 | 5,000万円 |

| インテリックス | 東証一部 | 6億9,000万円 |

| イントランス | マザーズ | 3,000万円 |

| Kudan | マザーズ | 3億円 |

| サンセイランディック | 東証一部 | 5,000万円 |

| デュアルタップ | 東証二部 | 6,890万円 |

| フィル・カンパニー | マザーズ | 1億円 |

| 明豊エンタープライズ | ジャスダック | 1億7,920万円 |

Fundsは借り手企業も審査

さて、貸付係は信頼できるとして、借り手企業はどうでしょうか?

上場企業のグループ会社と言えども、もしかしたら問題があるかもしれません。

そこでFundsではさきほどと同じ基準で専門家チームが借り手の審査も行っています。

Fundsで僕たち投資家のお金が渡る相手は、貸付係、借り手企業ともにFundsの審査をクリアした企業だけなのです。

Fundsの仕組み自体はmaneoファミリーとまったく同じです。

しかし、

- お金を渡す相手は厳選された上場企業だけである

- グリフラやJCサービスのような企業は含まれていない

ここがFundsとmaneoファミリーとの最大かつ決定的な違いです。

LCギャランティファンドと同等?

なお、maneoファミリーの中でLCレンディングは別格と見なされています。

特にLCギャランティファンドは、親会社でジャスダック上場企業のLCホールディングスの連帯保証が付きます。

このため、LCグループの社債に相当するくらいの安全性があるとされています。

Fundsもアイフルなど上場企業については、LCギャランティファンドに近い構造となっています。

ですので、社債並みの安全性があるのかもしれません。

ただし、社債タイプ=安全とは限りません。

その企業の経営状態などのチェックは必要です。

Fundsの利回りと運用期間

さて、ここからはFundsの特長などを見ていきます。

まずは利回りと運用期間です。(上場企業案件に限る、以下同)

- 利回り:1.8~5%

- 運用期間:5~12ヶ月

利回りははっきり言って低めです。

10%を超えることもあるクラウドクレジットのような高利回りを求める人にとっては、Fundsはアウトオブ眼中でしょう。

逆に僕のような安全第一主義の人にとっては、5%あれば御の字ですよね。

運用期間が5ヶ月からと短い点は、元本回収至上主義の僕は諸手を挙げてウェルカムです。

Fundsの情報開示は1週間前から

案件の詳細情報は重要事項説明書や契約約款も含めて、募集の1週間前から開示されます。

1週間あれば僕たち投資家も余裕を持ってしっかり調べることができますよね。

しっかり調べて納得した上で投資できる。

そういう環境を整えている点は、投資家保護の観点から非常に好印象を受けます。

Fundsの応募方法は先着方式と抽選方式

Fundsの応募方法には先着方式と抽選方式の2つがあります。

先着方式

いわゆる早い者勝ちです。

Fundsのではサービス開始からずっとクリック合戦状態が続いています。

抽選方式

クリック合戦対策として2019年7月から導入されたのが抽選方式です。

抽選方式では次のように投資できる人が決まります。

- 募集期間中はいつでも応募でき

- 募集期間終了後

- すべての応募者の中から

- 投資できる人を

- 抽選で決める

なお、Fundsの抽選方式では募集額の一部が抽選方式で行われ、残りは先着方式で行われます。

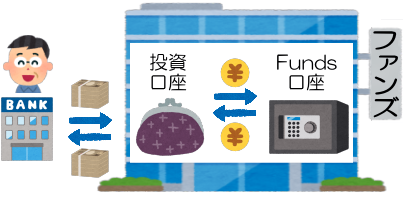

Fundsの口座はデポジット型

デポジット型とは?

投資の仕方ですが、いわゆるデポジット口座型です。

Fundsの中に自分用の投資口座(デポジット口座)が開設され、まず自分の銀行口座から投資口座にお金を振り込みます。

そして投資をするたびに、投資口座からFundsの口座にお金が移動します。

例えば最初に投資口座に50万円入金し、ある案件に20万円投資すると、投資口座の残高が30万円になるって感じです。

そして、運用期間が終わると、元本と分配金が投資口座に戻ってきます。

あとからでも入金できる!

Fundsがユニークなのは、投資口座にお金がなくても投資できる点です。

例えばOwnersBookもデポジット型ですが、投資口座にお金がなければ投資できません。

また、口座に10万円しか残っていなければ、10万円しか投資できません。

これに対してFundsでは、お金がなくても案件に応募し、期限内にお金を振り込むことで投資できます。

さらに、口座に10万円しか残っていなくても30万円で応募して、あとから追加で20万円を振り込むことが可能です。

これは画期的!

出金手数料が無料

デポジット型の場合、投資口座内のお金を自分の銀行口座に引き出す際の出金手数料は、多くの業者で有料です。

これに対し、Fundsは出金手数料が無料です!

出金手数料が無条件に無料なのはFundsとクラウドバンクの2社だけです。

これはうれしい!

Fundsには敗者復活戦がある

先ほど「あとからでも入金できる」と書きました。

もし応募した人が期限までに入金しなかったらどうなるのでしょう?

仮に人気殺到の案件でタッチの差で間に合わず、投資できなかったとします。オーマイガー!

ところが、この案件に500万円応募していた人が、期限までに入金しなかった。

この場合、この500万円は募集額として復活し、再度応募可能となります。よっしゃ!

募集開始時に用事があって応募できないとか、クリック合戦に破れて投資できないとか、あり得ますよね。

そういう人でもFundsならば、再挑戦のチャンスがあるということです!

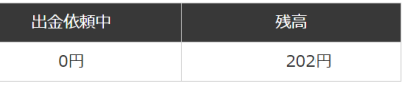

Fundsの最低投資額は1円

Fundsでは1円から投資できます。

もちろん、1円だけ投資する人はいないでしょうが、1円単位であることには意味があります。

それは、分配金の有効活用です。

デポジット口座方式では、202円とか364円みたいな端数が投資口座に貯まります。

その貯まったお金を再投資する際、現在、投資単位が最も小さいのはクラウドバンクとPocket Fundingの1,000円です。

ですので、1,000円未満のお金は投資に回すことができません。

Fundsは1円単位で投資できるので、202円や364円といった端数の分配金もすべて投資に使うことができるのです。

資金をムダなく使えるのは投資家として嬉しいですよね。

Fundsはノンリコースローンではない

これは非常に大きいです。

まず、ノンリコースローンについてザックリと説明します。

ノンリコースローンとは?

借り手企業がある事業を行うために貸付係からお金を借りました。

ところが、その事業が上手くいかなかったり損失が出たとします。

その場合、借り手企業の金庫に現金で100兆円あっても、借り手企業は返済する必要はありません。

返済の責任範囲が限定される。これがノンリコースローンです。

ノンリコースローンは投資家にとって不利

ノンリコースローンは僕たち投資家にとって非常に不利です。

借り手企業が返済しないのですから、投資家のお金は戻ってきません。

借り手企業にお金があるのに戻ってこないって納得いきませんよね。

ですが、実は普通のソーシャルレンディングではノンリコースローンがけっこうあるのです。

Fundsはリコースローン

これに対してFundsでの貸付係から借り手企業への貸し付けは、ノンノンノンではないリコースローンです。

借り手企業は融資対象事業が上手くいかなかったり損失が出ても、自社の資金を使って貸付係に返済する義務があります。

ですので、借り手企業の事業の状況に関係なく、投資家のお金は戻ってきます。

これは非常に大きな安心材料です。

借り手企業が倒れたらアウト

ただし、リコースローンなのは借り手企業だけです。

もし借り手企業の経営が傾いて貸付係に返済できなくなった場合、貸付係は借り手企業に代わって返済してはくれません。

ここはしっかり理解してください。すべてに対してリコースローンなのではありません。

借り手企業が倒れたら僕たちのお金は戻ってきません。

ただ、貸付係は上場企業などであり、借り手企業はそのグループ会社です。

返済不能といった事態にならないように、貸付係から借り手企業への監督や指導は当然行われます。

また、グループ会社が経営破綻で借金を踏み倒したとなると、親会社の信用に関わります。

ですので、借り手企業が返済しない可能性はかなり低いと考えられます。

Fundsは分別管理を徹底

Fundsは分別管理を徹底しています。

分別管理とは?

投資家から預かったお金と自社の資産とを、別々の銀行口座で管理することを、分別管理と言います。

分別管理をすることで資金の不正流用などを防ぐことができます。

ソーシャルレンディングでは募集係と貸付係は分別管理を行います。

しかし、借り手企業が分別管理をすることは必ずしも保証されていません。

グリーンインフラレンディング事件では、借り手企業のJCサービスが分別管理を行っていなかったため、投資家の被害が拡大しました。

トリプル分別管理

Fundsでは募集係のクラウドポートと貸付係のファンド組成企業だけでなく、借り手企業についても分別管理が義務付けられています。

僕たち投資家のお金は3段階すべてで分別管理されており、資金の不正流用を防いでいます。

投資家サイドに立ったFundsの姿勢

これは僕の主観です。

意外と言ったら失礼ですが、かなり投資家サイドに立った姿勢だと感じられます。

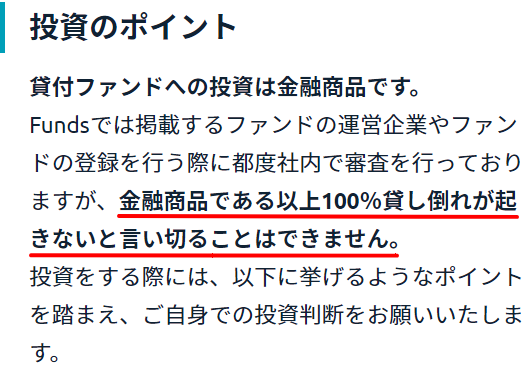

リスクの指摘が細かい

まず、Fundsのサイトではリスクについての記載が他社に比べて多いです。

例えば、どういう場合に元本が毀損されるか、3つのパターンに分けて説明しています。

そのうちの2つは元本毀損であり、リスクを明確に示しています。

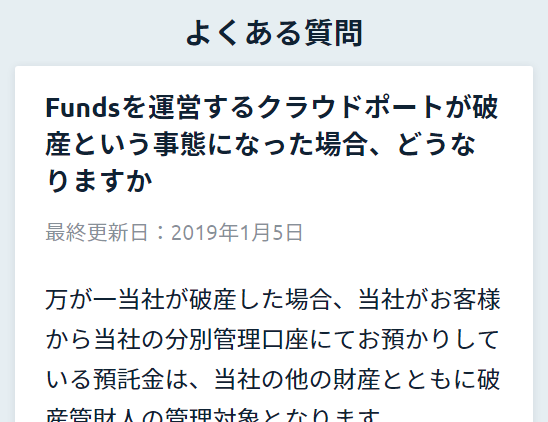

またFAQの中では、クラポーが倒産した場合なんて質問まであります。

普通書きたくないですよね。

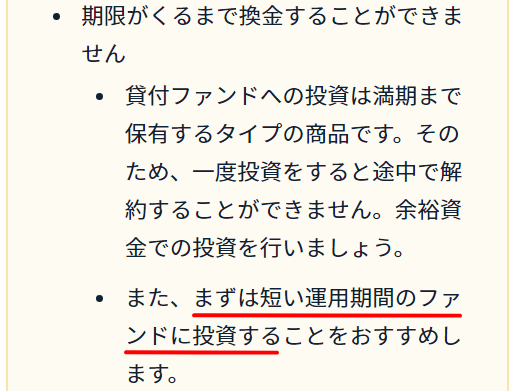

リスクを強調している

下の画像もFundsサイト内のものですが、けっこうスゴくないですか?(赤線は僕が付けてます。)

かなりリスクを強調した表現だと思います。

特に投資初心者に対しては、こういう明確な注意喚起って必要ですよね。

短期案件を勧めている

一番ビックリしたのがこれです。

ソシャレンは投資したら満期が来るまでお金を引き出せません。

なので、特に投資初心者は運用期間が短い案件に投資すべきです。

それをFundsはサイト内で勧めているのです。

ソシャレン業者としては、長期案件に投資してくれた方が手数料が多く入って儲かります。

短期ばかりだと儲けが減ります。

なのにわざわざ短期を勧めている。

かなり本気で投資家のことを考えているように感じます。

Fundsの強制返金制度

Fundsには強制返金制度があります。

3ヶ月間ログイン無しで返金

Fundsの強制返金制度は次のようなものです。

- Fundsの会員が

- 3か月の間に

- 一度もマイページにログインしなかった場合

- デポジット口座の中にあるお金は

- 投資家の銀行口座に返金される

強制返金をする理由は投資家保護です。

「分別管理=安全」ではない

ファンズは投資家から預かったお金を分別管理します。

しかし、仮にファンズが破産した場合、分別口座に預けられた投資家のお金は破産管財人の管理対象となります。

そして場合によっては(と言うか多くの場合)、投資家のお金が戻ってこなくなるのです。

強制返金制度の目的は投資家保護

しばらくFundsを使っておらず放置状態にしていて、ファンズ破産!と聞いて慌てて引き出そうとしたが時すでに遅しって、あり得ますよね。

そういう形で投資家が被害に遭うことがないように、Fundsでは強制返金することにしています。

強制返金は決して嫌がらせではなく、投資家のお金を保護するためなのです。

強制返金制度は事前予告がある

もちろん、問答無用でいきなり返金するのではありません。

長期に渡ってログインがない場合、まずFundsからログインするようにメールで連絡があります。

それでもログインがない場合に初めて強制返金されます。

もちろん、返金に伴う振込手数料はFundsの負担です。

強制返金制度は非常に良い制度

この強制返金制度は、2018年12月に導入を発表したクラウドクレジットに続いて2社目です。

投資家保護を主眼においた非常に良い制度だと思います。

Fundsの会員登録で一工夫

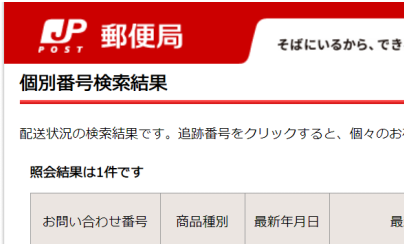

会員登録の仕方は他の業者と同じで、サイトで申し込み簡易書留が届いたら登録完了です。

やるな!と思ったのは簡易書留です。

なんと、Fundsから書留が発送されるタイミングで、書留の追跡番号をメールで連絡してくれます。

申し込んだあと、なかなか書留が届かなくて気になってしょうがないって経験ありますよね?

Fundsは追跡番号を知らせてくれるので、日本郵便のサイトで配達状況を確認できます。

細かいことですが、こういう投資家に対する小さな気配りはうれしいです。

Fundsのその他の細かい点

Fundsのその他の細かい点を箇条書きで。

- 分配金は源泉徴収された上で支払われます。

- 早期償還の場合もあります。

- 投資家の応募が最低成立金額に達しなかった場合、投資した資金はデポジット口座に返金されます。

- 投資家がデポジット口座に振り込んだお金は、平日10時、12時、15時に着金が確認された分について、1時間以内にマイページに反映されます。

- 15時以降や土日祝日の場合は、翌営業日10時に反映されます。

- デポジット口座からの引き出しは、マイページ上で引き出しを申請した翌営業日に、投資家の銀行口座に振り込まれます。

Fundsへの評価

Fundsに対する僕の評価ですが、かなり良いと思っています。

気合いを入れて立ち上げた

ファンズは相当気合いを入れて、そして同時にかなりナーバスに、Fundsを立ち上げたように感じます。

藤田雄一郎氏の経歴

ファンズ社長の藤田雄一郎氏は、早稲田大学商学部を卒業後、新卒でサイバーエージェントに入社しました。

退社して起業した後、2013年に日本クラウド証券に執行役員として入社し、クラウドバンクの立ち上げに当たってマーケティング戦略を担当しました。

取締役に就任したあと2016年に退社し、ソーシャルレンディングサービスの比較サイトであるクラウドポートを設立しました。

日本最大のソシャレン比較サイト、情報サイトであるクラウドポートを立ち上げた藤田氏は、言わばソシャレンを知り尽くした業界を代表する人物です。

柴田陽氏の経歴

ファンズの共同創業者であり取締役の柴田陽氏は、東大経済学部を卒業後、新卒でマッキンゼーに入社しました。

2016年に藤田氏とともにクラウドポートを設立しましたが、東大在学中とマッキンゼーを辞めてクラウドポートを設立するまでの間に、起業家として5つのサービスを立ち上げ、楽天などに売却しています。

こちらもそれなりに名前が通った若手の連続起業家です。

失敗できない

かたやソシャレンを知り尽くした業界を代表する人物。かたや負け知らずの連続起業家。

そんな2人が日本最大のソシャレン比較サイトであるクラウドポートの看板を引っさげてソシャレンに参入する。

これ、絶対に失敗できないですよね?

失敗したら赤っ恥も良いところ。2人とも経歴に大きなキズが付く。

プレッシャー半端ないどころの話じゃないと思うのです。

下手なことはできない

もう一つの要因は、Funds開始当時のソーシャルレンディング業界を取り巻いていた環境です。

不祥事の1年

実はファンズはサービス開始の1年以上前から二種金登録の準備、それはつまりソシャレン新サービスの準備を進めてきました。

で、その1年の間に何が起こったか?

みんクレ、ラキバン、グリフラ、ガイア。

他にもSBIで元本毀損、maneoで延滞、トラレンで行政処分、CFFは延滞だったっけ?

ソシャレン業界で不祥事が相次いだのです。

投資家の不信感は頂点に

最悪の1年を通して、ソシャレン投資家のソシャレン業者に対する不信感は頂点に達しています。

そんな中で業界を代表するファンズが新サービスを立ち上げる。

今度こそまともな業者が誕生か?と投資家は期待を寄せます。

そこで下手なサービスを立ち上げた日には、投資家からフルボッコ間違いなし。

絶対に投資家を裏切れない。下手なことはできない。

相当ナーバスになってサービスを設計したのではないかと思います。

Fundsは投資家サイドに立ったサービス

失敗できない、投資家を裏切れない。この2つの強烈なプレッシャー。

1円から投資できるとか、出金手数料は無料だとかは言うまでもなく、リスクがあることを強調したり、短期案件を勧めたり、クラウドクレジットが導入したばかりの強制返金制度を採り入れたり。

失敗しないためには絶対に投資家を敵に回せない。

可能な限り投資家サイドに立ったサービスにする必要がある。

そういう強い意識、ある種の強迫観念があって、投資家に非常に有利なFundsというサービスが誕生したのではないでしょうか?

Fundsは投資先として有望

さて、長くなりましたので最後にまとめます。

Fundsの良い点

まず、良い点です。

投資先としての信頼性

- 貸付係と借り手企業は上場企業グループに限定

- 貸付係、借り手企業ともファンズが厳しく審査

- リスクの強調など投資家サイドに立った姿勢

投資したお金の安全性

- 募集係と貸付係の完全分離(不正防止)

- 借り手企業に返済義務(リコースローン)

- トリプル分別管理

- 投資家保護のための強制返金制度

投資家の利便性

- 運用期間は5ヶ月からと短期がある

- 案件情報は事前開示

- デポジット型だけど、あとから入金もOK

- 出金手数料が無料

- 抽選方式と敗者復活戦がある

- 最低投資額は1円(分配金をムダなく再投資)

- 口座開設時に書留の追跡番号を通知

Fundsの弱点

弱点を挙げると以下の3点です。

- 利回りが1.8~5%と低め(大儲けは期待できない)

- 借り手企業が返済不能だと元本毀損

- クリック合戦で投資しにくい

Fundsは有望

グリーンインフラレンディングやクラウドリースなど、ソーシャルレンディングでは投資家の被害が続いています。

そんなソーシャルレンディングで最も重視すべきは安全性です。

Fundsは募集企業を上場企業に限定したり、審査を厳格化するなど、安全面に非常に配慮したサービスです。

利回りは低めですが、安全性の高い投資先だと判断します。

もちろん、投資するかしないかは案件次第ですが、投資先として有望です。

Fundsの今後に期待しましょう!

★公式サイト → Funds(ファンズ)

コメント