先日募集のSBI不動産Plus25号、僕は投資しませんでした。

結論から申し上げますと、SBIソーシャルレンディングへの投資額を減らします。

そして、減らした分をFANTAS fundingとCREALに移します。

絶対王者のSBIをなぜ減らすのか?

分かりやすく説明します!

タップできる目次

不動産担保ローン事業者ファンドPlus

具体的には「SBI不動産担保ローン事業者ファンドPlus(以下、不動産Plus)」への投資額を減らします。

減らす理由の前に、不動産Plusの仕組みと良い点を説明します。

ご存知の方は次の段落へGO!

不動産Plusとは?

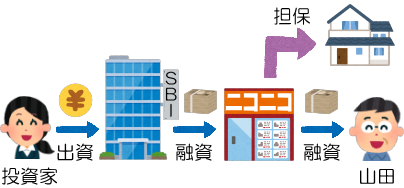

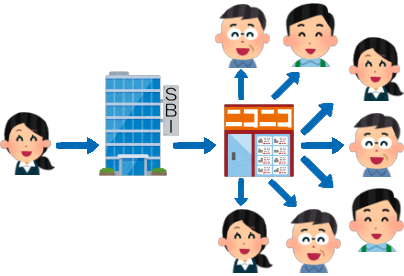

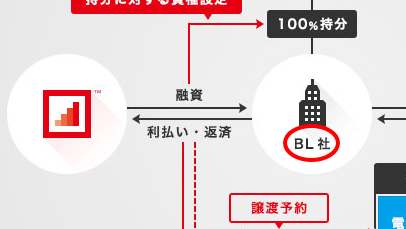

不動産Plusで僕たちがお金を貸す相手は都内の貸金業者です。

そして、この貸金業者が不動産を担保に、法人や個人にお金を貸します。

つまり、僕たちのお金がSBIからニコニコファイナンスに渡って、ニコファンが都内在住の山田さんの自宅を担保に山田さんに1千万円を貸す、みたいな感じです。

そして、山田さんがニコファンに利息を付けてお金を返し、逆ルードで戻ってきて僕たちが分配金と元本をゲットするという流れです。

SBIで最も安全な案件

僕は不動産PlusはSBIソシャレンで最も安全な案件だと確信しています。

その理由は3つあります。

1.LTVが低く、借り手が手堅い

まず、SBIソシャレンが自社サイトで挙げている安全の理由です。

- LTVは70%以下

- 借り手の貸金業者は以下の条件を満たす

- 資本金5千万円以上の企業

- 直近6年間の累積貸倒れ件数2件以内かつ、2千万円以内

- 利息制限法改正に伴う過払金の発生無し

- 貸金業の業歴8年以上

LTVが低く、借り手の安全度も高い、ということです。

2.リスクを小口分散化

2つ目は貸し倒れのリスクが小口分散化されている点です。

例えば、太陽光発電所の建設に1億円貸す場合、発電所がダメになると1億円がすべて吹っ飛びます。

これに対して不動産Plusでは、貸金業者が1千万円×10人みたいに、多数の借り手に少しずつお金を貸します。

こうすれば、1人の借り手が返済不能になっても、損害は1千万円で済みますよね。

リスクを分散させ1つあたりのリスクを少額にすることで、まとめてボンッ!と吹っ飛ぶことを防ぎます。

3.早期償還が多い

3つ目は早期償還が多いことです。

不動産Plusは元本が予定よりも早く戻ってくることが多いです。

例えばPlus19号は運用期間が今年の8月末までなのに、すでに元本の3分の2が戻ってきています。

Plus24号なんて昨年の12月末に運用が始まったばかりなのに、元本の一部が早くも戻ってきました。

早期償還は良いことです!

早期償還をネガティブに捉える人が多いですが、僕は大歓迎です。

ラッキーバンクでは元本の32%しか戻ってこなかった。

グリフラでは100万円を超える資金を拘束されている投資家が山ほどいる。

それを考えれば、早期であろうと自分のお金が戻ってくるなら万々歳!

不動産Plusはほぼ毎月募集されているので、戻ってきたらまた投資すれば良いだけです。

僕のSBIへの投資状況

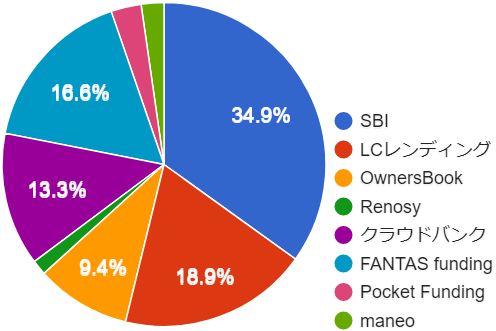

SBIソーシャルレンディングへの投資比率

ということで、骨の髄まで不動産Plusラブの僕は、昨年7月以来ほぼ毎月、不動産Plusに投資してきました。

その結果どうなったか?12月末時点での僕のポートフォリオをご覧ください!

ソシャレンへの投資総額1,300万円の内、実に35%がSBIです。

不動産Plusへの投資比率

しかも、不動産Plusへの投資額は18号から24号まで7案件で総額288万円です。

実に僕の投資総額の22%が不動産Plusなのです。

SBI偏重は間違いとは限らない

もっとも、分散投資はただ単純に分散させれば良いというものではありません。

分散先が信頼できる業者であって初めて、分散投資は効果を発揮します。

みんクレ、ラキバン、グリフラの3社に分散投資するくらいなら、OwnersBookだけに投資する方が安全ですよね?

ですので僕はSBIと不動産Plusの比率が高まったこと自体は、それほど悪い投資判断ではなかったと思っています。

ではなぜ不動産Plusへの投資を減らすのか?

不動産担保ローン事業者ファンドPlusのリスク

理由は不動産Plusには非常に大きなリスクがあるからです。

それは、投資先を分散できないことです。

投資先を分散させる重要性

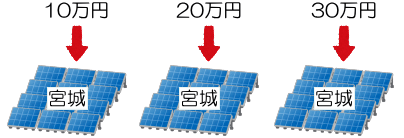

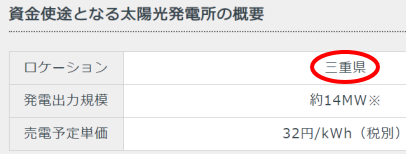

例えば、太陽光発電事業者に投資するとします。

10万円、20万円、30万円と、3つの案件に60万円を投資しました。

ところが実はこの3つの案件はすべて、宮城県にある同じ太陽光発電所への貸付でした。

もしその発電所事業が頓挫したら、60万円全損ですよね?

投資先は分散できる

と言いつつ、実は多くのソシャレン業者では投資先を分散できます。

例えば、再エネ系で最大手のクラウドバンクの場合、貸付先の事業者の名前がAH社とかBL社のようにアルファベットで表示されています。

さらに、AH社は現在3つの太陽光発電事業を行っていますが、その立地が宮城県、三重県、鹿児島県のいずれかであることが明示されています。

このため、投資先を一ヶ所に集中させず、分散投資ができるようになっています。

借り手企業の匿名化

このようにアルファベットで表示されるのは、読者諸兄姉ご存知の通り、金融庁の借り手企業の匿名化指導のためです。

借り手を日立ソーラエナジー株式会社みたいに明示することは、金融庁の指導に反するのでできない。

かと言ってまったくのブラックボックスにするのも投資家に申し訳ない。

そこでアルファベット表記にすることで、せめて一ヶ所集中投資だけは防げるように、ソシャレン各社はしているのです。

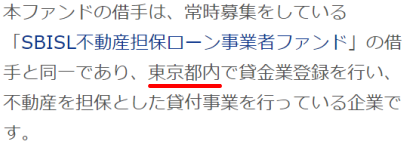

SBIソーシャルレンディングは匿名化解除に消極的

ところがです、SBIソーシャルレンディングだけは金融庁指導に極めて従順で、匿名化を徹底しています。

不動産Plusでは借り手企業について「東京都内」としか情報を出していません。

アルファベットが無いどころか、何社の貸金業者に貸しているのかも分かりません。

全案件期失の可能性

このことが僕にとって深刻な状況を生み出しました。

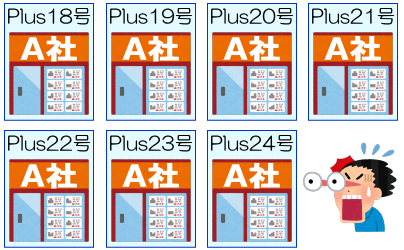

不動産Plusラブだった僕は、現在7つの不動産Plusに総額288万円を投資中です。

貸している貸金業者が1社なのか2社なのか?どの貸金業者なのか?一切分かりません。

分からない、それはつまり、可能性としては…

全部同じ貸金業者A社かもしれないということです。

全損キタ~!

この状態でもしA社が破産したらどうなるか?

最悪の場合、288万円すべてグッドバイフォーエバーです!

今まではしょうがなかった

このリスクは以前から気付いていました。ただ、他に選択肢がなかったのです。

僕の絶対的イチオシのOwnersBookは、いかんせん投資できる案件が少ない。

クラウドバンクを増やしすぎると再エネに偏りすぎるし、TATERUはコケたし、Renosyはクジ運が悪すぎて当たらないし。

それでしょうがないので不動産Plusに毎回投資していたのです。(←今思うと、超おバカな判断です!)

有望な投資先の登場

ではなぜ今、不動産Plusへの投資を減らす決断をしたのか?

不動産Plusに近い安全度の投資先が登場したからです。

それが、FANTAS fundingとCREALです。

2社とも2018年末にデビューした不動産投資型クラウドファンディングです。

匿名化の対象外であるため、ソーシャルレンディングにくらべて透明性が高い点が特長です。

★詳しくはこちらから → FANTAS funding、CREAL

SBI一辺倒から脱却します!

選択肢が増えた

SBIは手堅いし不動産Plusは最も安全です。僕のこの判断は変わりません。

ただ、他の選択肢がなかったがゆえに、不動産Plusに偏りすぎてリスクを高めてしまった。

そんな状況が一変しました。投資先の選択肢が増えたのです。

クラファン2社に資金移動します!

そうなったら話は別です。

不動産Plusに偏った資金をFANTAS fundingとCREALに移動させます。

もちろん、方や東証一部、方や非上場のベンチャー企業。

事業者の信用度ではSBIの足元にも及びません。

ですので2社で分散させます。

イメージとしては、SBIに投資中の200万円を、この2社に100万円ずつ移動させるって感じです。

新しい選択肢に投資先を分散させ、安全度を高めましょう!

コメント

plusは4社らしいですよ。

そうなんですか。

毎回同じA社とB社とC社とD社でないことを祈ります。笑