バンカーズ(Bankers)は新しく登場したソーシャルレンディングです。

その第1号案件が12月15日12時に募集開始となります。

この案件に投資するか?

案件を分析し投資の是非を判断します。

手形案件の仕組みが特徴的です!

タップできる目次

バンカーズ第1号案件の概要

それでは、バンカーズ第1号案件の概要を説明します。

バンカーズとは?

バンカーズは今月12月に運営を開始したばかりのソーシャルレンディングです。(※1:第1号案件のもの)

| サービス名 | バンカーズ |

|---|---|

| 運営会社 | 株式会社バンカーズ |

| 運営開始 | 2020年12月 |

| 最低投資額 | 1万円 |

| 利回り | 4%前後 ※1 |

| 運用期間 | 6カ月 ※1 |

特長や運営会社の情報などは、こちらの記事で詳しく解説しています。

会員登録をするとAmazonギフト券がもらえるプレゼントキャンペーンを開催中です。

●公式サイト:バンカーズ(Bankers)

バンカーズ第1号案件の基本情報

バンカーズ第1号案件の基本情報は以下の通りです。

- 案件名:バンカーズ不動産・商業手形ファンド第1号

- 利回り:3.59~4.37%

- 運用期間:6カ月

- 募集総額:2,200万円

- 最低投資額:2万円

- 投資単位:1万円(最低2万円)

- 分配:満期一括

- 募集開始:2020年12月15日12時

- 募集方式:先着方式

募集開始は来週火曜日の昼です!

2つの案件がセットになっている

今回の第1号案件は2つの案件をセットにしたものです。

- 融資案件

- 投資家から集めたお金を

- 企業に貸して

- 利息で儲ける

- 手形案件

- 投資家から集めたお金を元手に

- 手形割引事業を行い

- 割引手数料で儲ける

注意してほしいのは、この2つはまったく別の案件で、両者の関連は一切ないことです。

コンビニで唐揚げ弁当とデザートにプリンを買った。

一緒に買っただけであり、プリンに唐揚げをトッピングするわけでも、ご飯と唐揚げとプリンで三角食べをするわけでもないですよね?

しねぇよ!笑

それと同じで、融資案件と手形案件は同じ第1号案件の中に入っているだけです。

借り手企業の手形を担保にするわけでもなければ、借り手企業に対して手形割引を行うわけでもありません。

投資家から集めたお金を2つに分けて、それぞれの案件で運用します。

- 投資家から集めたお金:2,200万円

- 融資案件で使うお金:2,000万円

- 手形案件で使うお金:200万円

まったく別々の2つの案件がセットになったのが、今回の第1号案件です。

ってことは、それぞれの案件を別々に検討すれば良いのね。

その通りです!

融資案件の詳細

それではまず、融資案件の詳細です。

- 借り手:都内の不動産コンサル会社

- 融資額:2,000万円

- 融資期間:約6カ月

- 担保:都内の区分マンション

- 担保順位:第一順位

- 担保評価額:2,960万円

- LTV:67.6%

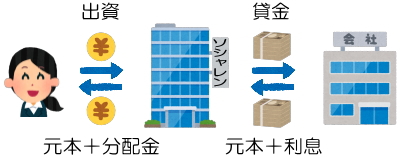

ソシャレン業者を通して企業にお金を貸し、利息で儲ける。

オーソドックスなソーシャルレンディングです。

なお、借り手の不動産コンサル会社の具体的な名称などは会員限定情報です。

ブログに書いたら殺されます!

手形案件の詳細

さて、問題は手形案件です。

これ、よく分からないよ…

でしょ?

僕も最初バンカーズのサイトを見て、ナンジャラホイ?になりました。

プロの金融屋が書く文章はアタリマエのレベルが高すぎる。

なので、知識ナッシングの一般人が読むと難解な呪文になるのです。

そこで、知識ゼロのド素人の僕が粉々に噛み砕いて説明します!

ワイのレベルはマリアナ海溝や!

低っ!

手形とは?

そもそも手形とはなんぞや?

たとえ話で説明します。

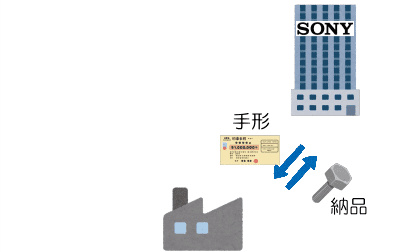

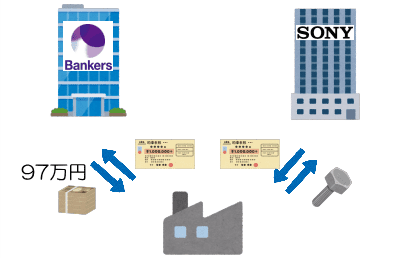

大田区の町工場がSONYに部品を納品しました。

ところがSONYはニコニコ現金払いではないので、代金100万円の代わりに1枚の紙切れを渡しました。

その紙切れには次のように書かれていました。

- この紙を持ってきた人に

- ○月○日に

- 100万円を

- しゃぁないから、イヤイヤ払ってやるわい!

この紙切れが手形(約束手形)です。

100万円と同等ではあるわけだ。

ところがぎっちょん!

手形割引とは?

しかし、この大田区の町工場。

技術は高いが経営能力はマリアナ海溝。

資金繰りは常に火の車です。

「○月○日まで待ってらんねぇよ…」

困った社長は手形を持って、創業1969年、燦然と輝く貸金業務の実績を誇る天下無敵のバンカーズにやってきました。

なにヨイショしてるのよ。

町工場「すんません、この手形、買ってくれませんか?」

バンカーズ「う~ん、97万円でどうですか?」

町工場「そうっすね、OKっす。」

町工場の社長は97万円をゲットしました。

そして、バンカーズは○月○日にSONYから手形と引き換えに100万円を受け取りました。

これにより、

- 町工場:○月○日まで待たずに済んだ

- バンカーズ:差し引き3万円儲かった

資金が必要な会社から手形を割安で買い取ることで利益を得る。

これが手形割引です。

町工場は3万円で時間を買ったわけだ。

200万円を元手に手形割引で収益を出す

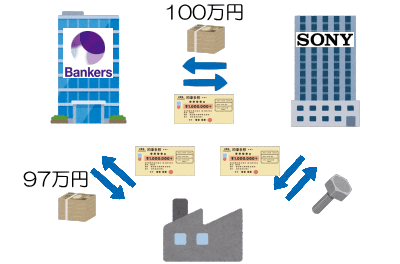

今回、僕たち投資家が出資するお金の一部200万円は手形案件で運用されます。

それはつまり、バンカーズが200万円を元手に手形割引を行って利益を出すということです。

- 投資家から200万円調達

- 大田区の町工場で手形割引

- 100万円の手形を97万円で買取

- 3万円ゲット!

- 蒲田のキャバクラで手形割引

- 50万円の手形を48万円で買取

- 2万円ゲット!

これを僕たち投資家の側から見ると、

- 200万円あずけるから

- そのお金で手形割引をして

- ジャンジャンバンバン儲けて

- 儲けの一部をちょうだいね♪

ということです。

私たちのお金を使って商売してもらうのね。

しっかり増やしてや~

手形割引は必ず行われるわけではない

ただし、注意が必要です。

手形割引を行う相手は事前に決まっていません。

手形の割引依頼が入り、バンカーズの審査をクリアして初めて行われます。

ですので、手形割引は必ず行われるわけではありません。

例えば、

- 大田区の町工場が「99万円じゃなきゃイヤだ!」と駄々をこねた

- キャバクラのバックが蒲田の半グレでヤバそうだった

などの原因で、運用期間中に手形割引が行われない可能性があります。

この場合、手形案件から得られる収益はゼロです。

バンカーズの案件説明ページに次のように書かれていますよね。

これは、元手200万円に対して、

- 1回も手形割引ができないと利回り0%

- バンカーズの平均実績水準で手形割引ができるとMax利回り8.62%

ということです。

借り手が決まっている融資案件とは事情が違うんだ。

利回りがさらに上る可能性も

しかし、さきほどのMax8.62%は「バンカーズの平均実績水準でいけば」です。

平均以上に上手いこといけば、8.62%より上る可能性があります。

もちろんゼロの可能性もあります!

複利効果も見込める

さらに、手形案件は複利効果も見込めます。

どういうことかと言うと、

- 投資家から200万円調達

- 浅草の人形焼屋で手形割引

- 205万円の手形を200万円で買取

- 5万円の儲け→元手が205万円に!

- 神田のカレー屋で手形割引

- 215万円の手形を205万円で買取

- 10万円の儲け→元手が215万円に!

- 新大久保のタピオカ屋で手形割引

- 230万円の手形を215万円で買取

- 15万円の儲け→元手が230万円に!

と、儲けたお金をさらに手形割引に使う。

そうすることで元手と利益が雪だるま式にドンドン増えて笑いが止まらん!

こういう複利効果が見込めるのです。

ソシャレンの分配金を再投資して複利で増やすのと同じです!

利回りに幅がある

今回の第1号案件では、貸し倒れなどが起こらない前提で

- 融資案件:利回りは固定

- 手形案件:利回りは変動(ゼロ~Max)

です。

このため、2つの案件で得られる合計収益の出資総額2,200万円に対する利回りは年利で5.38~6.16%です。

- 融資+手形ゼロの場合:5.38%

- 融資+手形Maxの場合:6.16%

ここからバンカーズの手数料1.79%が引かれます。

- 最小:5.38%-1.79%=3.59%

- 最大:6.16%-1.79%=4.37%

よって、第1号案件トータルの利回りは最小で3.59%、最大で4.37%です。

間を取って約4%。

デビュー案件としてはちょっとさみしいですが、まぁOKではないでしょうか?

ここまで第1号案件の概要でした!

バンカーズ第1号案件の分析

次に第1号案件の内容を分析します。

僕にとって最大のポイントは元本を回収できるかです。

そこで、

- 融資案件

- 手形案件

それぞれについて、元本を回収できそうかを見ていきます。

融資案件はおそらく大丈夫

まず、コンサル会社に2,000万円を貸す融資案件です。

借り手が返済不能になる前提で

僕はソシャレンでは常に借り手が返済不能になることを前提とします。

100%確実に返済できる保証など貸金業ではありえないからです。

相変わらずのネガティブ思考。

ですので、担保を処分して2,000万円を回収できるか?を考えます。

担保物件は「アクシア代々木」

担保物件について全体公開されている情報は以下の通りです。

- 所在地:渋谷区代々木

- 物件種:区分マンション

- 構造:SRC11階建て(11階部分)

- 敷地面積:358.07平米

- 専有面積:26.39平米

- 立地:大通り沿い他

以上の情報から担保物件は渋谷区代々木1丁目58-2のアクシア代々木であると推定します。

物件価格は最低評価でも2,913万円

この物件について不動産情報サイトで価格を調べてみました。

| サイト | 価格 |

|---|---|

| A | 3,038万円 |

| B | 3,023~3,226万円 |

| C | 3,052~3,482万円 |

| D | 3,026~3,379万円 |

| E | 2,913~3,510万円 |

不動産情報サイトの価格は必ずしも実際の売買価格とは一致しません。

ですが、最低の評価でも2,913万円です。

7掛けで売却になっても2,039万円で、元本の2,000万円を上回ります。

以上より、融資案件については元本を回収できる可能性が高いと推測します。

最悪でも元本は戻ってきそうだよと。

築年は明示してください!

ここでバンカーズさんにお願いです。

担保物権の築年は明示してください!

今回は物件が特定できたから良かったですが。

新築と築40年では担保評価が大違いです。

ぜひご検討ください。

面積もできれば壁芯でお願いします!

手形案件もおそらく大丈夫

次に手形案件でバンカーズにあずけた200万円です。

バンカーズが振出人から回収できるか次第

手形割引の仕組みの図をもう一度見てみましょう。

僕たちのお金が戻ってくるかは、バンカーズがSONYからお金を回収できるか次第です。

バンカーズは実績が豊富

バンカーズは手形割引を行う前に振出人(SONY)に支払い能力があるかを審査します。

また、振出人の信用状況が悪化した場合などは、割引依頼人(町工場)に手形の買い戻しを求めることもあります。

97万円を返してもらうってことね。

これらの手法を駆使することで、バンカーズは過去10年に渡って不渡りゼロです。

この実績から見て、手形案件の元本も回収できる可能性が高いと考えます。

もちろん絶対ではありません!

バンカーズ第1号案件の投資判断

以上を踏まえて、バンカーズ第1号案件で投資するかの判断です。

50万円で投資します!

まず、上述の通り元本回収の可能性は高いです。

最悪でも損失ゼロで切り抜けられるように思います。

また、今回の案件はバンカーズの第1号案件です。

三菱UFJの元専務をトップに据えて、デビュー案件でコケるわけにいかないでしょ?

案件の本質とは関係ないですが、この点からもこの案件は硬いと考えます。

こういう面から見るの好きだよね。

ひねくれ者です!

バンカーズ第1号案件の注意点

バンカーズ第1号案件で注意点がいくつかあります。

1.元利保証ではない

言うまでもないことですが、元本は保証されません。

また、分配金も必ず支払われると決まっているわけではありません。

ソシャレンは最悪の場合は全損。

これを絶対に忘れないように。

みんクレやラキバンで実際に起きたからね。

2.猿も木から落ちる

バンカーズは金融出身者が多いプロ集団です。

ですが、時として猿も木から落ちます。

「金融のプロ集団=絶対安全」ではありません。

金融プロが多いことだけを理由に投資判断するのは危険です。

案件の中身で判断しましょう!

3.手形案件がゼロならば利回り3.59%

上述の通り、手形案件で利益が出なければ利回りは3.59%です。

Maxの場合の利回り4.37%が保証されているわけではないのでご注意を。

4.実績ゼロの非上場

バンカーズは立ち上げたばかりで実績ゼロです。

しかも、非上場のベンチャー企業です。

過信は禁物です。

リスクを飲み込んだ上で投資判断を!

バンカーズ第1号は12月15日

バンカーズ第1号案件の募集開始は12月15日12時です。

会員登録ですが、僕は中2日で完了しました。

- 12月2日の夕方:ネットで会員申請

- 12月3日

- 12月4日

- 12月5日:ハガキ到着

今ならまだ間に合います。

みんなで一緒に新規開拓しましょう!

会員登録は無料です!

●公式サイト:バンカーズ(Bankers)

コメント