昨年12月に募集が行われたバンカーズ第1号案件。

モニタリング報告書によると順調に進行しているようです。

特にカギを握る手形案件が絶好調。

利回りが予定より高くなる可能性も出てきました。

期待を持てそうです。

詳しく解説します!

タップできる目次

バンカーズの利回りは手形案件で決まる

バンカーズの最終的な利回りは手形案件で決まります。

最初にその理由を説明します。

バンカーズとは?

バンカーズは2020年12月に運営を開始したソーシャルレンディングです。

基本情報は以下の通りです。

| サービス名 | バンカーズ |

|---|---|

| 運営会社 | 株式会社バンカーズ |

| 運営開始 | 2020年12月 |

| 最低投資額 | 1万円 |

| 利回り | 2~5% |

| 運用期間 | 4~12カ月 |

トップが三菱UFJ銀行の元専務であるなど、信頼性と透明性の高さが期待される業者です。

●公式サイト:バンカーズ

バンカーズについて詳しくはこちらの記事で解説しています。

僕は190万円を投資済みです!

バンカーズは貸付+手形の複合型

バンカーズの案件は2つの案件を組み合わせた複合型になっています。

例えば、昨年12月に募集された第1号案件の場合、

- 募集総額:2,200万円

- 融資案件(企業への貸付):2,000万円

- 手形案件(商業手形割引事業):200万円

投資家から集めたお金を2つの事業で使う。

つまり、融資案件と手形案件の2つを組み合わせたものになっています。

1つの案件の中に2つ入っているんだ。

手形案件の利回りは実績次第

それぞれの案件の利回りは次のようになっています。

- 融資案件:固定

- 手形案件:実績次第

どういうこと?

融資案件は貸金ですから、貸す時点で利益がいくらか確定しますよね?

これに対し、手形割引は割引を依頼する企業が出てこないとできません。

また、割引率がいくらになるかも相手次第です。

つまり、手形案件はやってみないと利益がいくらになるか分からないということです。

事前に割引をすると決まっているわけじゃないんだ。

実はそうなんです!

最終の利回りは手形案件で決まる

ただ、目安がないと投資家も判断ができないですよね?

そこで、バンカーズでは募集時に予定利回りを出しています。

バンカーズの予定利回り

第1号案件の場合はこちらです。

- 予定利回り:3.59〜4.37%

- 融資案件(2,000万円):6.0%

- 手形案件(200万円):0〜8.62%

なぜ、3.59〜4.37%になるのか?

予定利回り=融資+手形-諸経費

まず、融資案件分は最初から利回り6.0%で確定です。

一方、手形案件は1回も手形割引ができなかったら0%、200万円をフル回転させると8.62%です。

さらに、融資、手形で稼いだ分から、バンカーズの手数料など諸経費を差し引きます。

その結果、

- 融資6%+手形0% → 全体3.59%

- 融資6%+手形8.62% → 全体4.37%

手形案件がゼロ稼働だと3.59%、フル稼働だと4.37%。

その結果、第1号案件2,200万円全体では3.59〜4.37%ということです。

最終的に何%になるかは手形案件次第なのね。

手形案件が順調ならば利回りアップ

その通りです!

手形がゼロだと3.59%で終わり。

手形が予定通りいくと4.37%。

さらに、

- 予定利回り:3.59〜4.37%

- 融資案件(2,000万円):6.0%

- 手形案件(200万円):0〜8.62%

手形案件の上限8.62%はバンカーズの過去実績からの想定値です。

手形が上手くいって10%とか15%とかになると、最終利回りが4.37%を超える可能性もあるのです。

ボーナスステージだ!

では、現状はダメダメなのか、ウハウハなのか?

第1号案件の状況が分かりましたのでレポートします。

儲かってまっせ~!

バンカーズの手形案件の実績

第1号案件の月次モニタリング報告書から手形案件の状況を解説します。

1カ月目は実績ゼロ

最初のモニタリング報告は12月31日時点です。

実績はゼロでした。

この案件の運用開始は12月25日金曜日でした。

翌日から正月休みの企業も多かったですので、実績ゼロはしょうがないですよね。

年末に持ち込まれる手形とか怖そうだし。

2カ月目でフル運用

2回目のモニタリング報告は1月31日時点のものです。

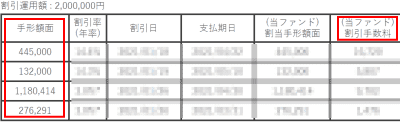

画像を一部ぼかして出しますが、

割り引いた手形の額面は合計203万円。

ここから割引手数料を引くとジャスト200万円。

2カ月目にして投資家から集めたお金200万円がフル運用されています!

3回目のモニタリング報告(2月28日時点)がすでに出ていますが、フル運用を継続中です。

預かったお金をフルに使っています!

利回り下限脱出は確実か

何度も同じ表を出しますが。

- 予定利回り:3.59〜4.37%

- 融資案件(2,000万円):6.0%

- 手形案件(200万円):0〜8.62%

予定利回りの下限3.59%は手形案件の実績がゼロの場合です。

今回、手形案件で実績が出ていることが確認できました。

他で損失が出ない限り、最終利回りが3.59%より高くなる可能性は極めて高いでしょう。

利回りが予定上限を超える可能性も

しかもです。

手形案件の利回りの上限は8.62%の想定です。

- 予定利回り:3.59〜4.37%

- 融資案件(2,000万円):6.0%

- 手形案件(200万円):0〜8.62%

ところが、手形割引4件の内の2件で割引率が10%を大きく超えているのです。

こういった高割引率が今後も増えれば、最終の利回りが予定上限の4.37%を超える可能性が出てきます。

5%とかあり得るかも!

バンカーズの手形案件に期待

バンカーズの手形案件、今のところ順調に進行しているようです。

利回りを決める手形案件が好調

最近、業者によっては1%台や2%台の案件も増加中ですよね?

なので僕は第1号案件に投資した際に、「最低の3.59%でも良いや」と思っていました。

- 予定利回り:3.59〜4.37%

- 融資案件(2,000万円):6.0%

- 手形案件(200万円):0〜8.62%

それが下限の3.59%クリアは確実な情勢。

さらに上限の4.37%超えの可能性まで見えてきました。

もちろん、融資案件がデフォルトするなど、利回りが下がる可能性もあります。

3.59%クリアが100%確実になったわけでもありません。

ただ、明るい状況が見えてきたのは良いことです。

今後のバンカーズに期待したいと思います。

次回も投資します!

次回募集は4月7日に決定!

記事を書き終わってアップしようと思い、その前にバンカーズサイトをのぞいてみたところ。

次回の募集案件がアップされていました!

概要だけお伝えします。

- 案件名:バンカーズ事業者ローン・商業手形ファンド第2号

- 利回り:2.99~3.77%

- 運用期間:10カ月

- 募集総額:5,500万円

- 最低投資額:1万円

- 投資単位:1万円

- 投資上限:1,000万円

- 分配:満期一括

- 募集開始:2021年4月7日19時

- 募集方式:先着方式

案件の詳細はこちらから → バンカーズ

募集総額は第3回と並ぶ過去最高の5,500万円。

最近、競争率が上がっているバンカーズですが、大型案件なのでチャンスありです!

4月にもう1件あるかも?

バンカーズでは3月に3案件を募集予定でしたが、1案件だけで終わりました。

残る2案件のうちの1つが今回判明した4月7日分でしょう。

ということは、4月にもう1件募集があるかも?

4月のもう1件に期待しましょう。

もう1件、カモン!

●公式サイト:バンカーズ

コメント

バンカーズの内容は文句なしですが、運用終了から償還までが一ヶ月以上と長いのが残念です。

こんにちは~

前後の期間が気になるならば、

1.前後期間も含めた利回りを出す

2.自分の投資基準と照らし合わす

3.許容範囲内ならば投資、アウトならばパス

と、数字だけの判断ですので。

残念とか感情が入り込む余地はないかな?と。

極論ですが、下記の場合、

・運用期間:6カ月

・前後期間:6カ月

・利回り:10%

前後期間も含めた利回りは5%です。

前後期間むっちゃ長いですけど、利回り的には全然OKですよね?

なので、前後期間が長いかで判断するのではなく、

その結果として自分の手元に入ってくるゼニはなんぼなの?と。

徹底して最終結果にフォーカスするのが良いと思います。

結局、うちに福沢せんせは何人来てくれはるの?と。

そこがすべてですから。