前回の記事で紹介した通り、金融庁がソーシャルレンディングの規制を強化することが決まりました。

今回の規制強化については金融審議会で審議が行われています。

では、具体的にどのような審議がなされ、それがどのように政策に反映されたのでしょうか?

本記事では金融審議会でソーシャルレンディングに言及された部分をすべて紹介します。

その上で、審議会のあり方への疑問、問題点、そして想定される規制強化案の不備について考察します。

いつになくマジメっす!

なお、本記事は無茶苦茶マニアックな内容です。

ソシャレンジャンキー以外は読んでもまったく面白くないこと請け合いです。

おいおいw

定年退職後3カ月目で特にやることもなく日々図書館に通って新聞を読んでいるスーパー暇人以外は読まないことをオススメします~

タップできる目次

金融審議会での審議内容

それではさっそく金融審議会での審議内容を見ていきます。

金融審議会について

最初に今回取り上げる金融審議会について簡単に紹介します。

金融審議会とは

金融審議会は総理大臣、金融庁長官、財務大臣の諮問機関です。

金融に関する重要事項についての調査、審議を行うことを目的としています。

ソーシャルレンディングに関する審議

ソーシャルレンディングに関する審議は金融審議会の市場制度ワーキング・グループ(以下、WG)にて行われました。

WGでは他の金融商品についての審議も行われており、ソーシャルレンディングが取り上げられたのは以下の5回です。

- 第13回(2021年12月6日開催)

- 第16回(2022年3月29日開催)

- 第18回(2022年5月20日開催)

- 第19回(2022年6月21日開催)

- 第22回(2022年11月18日開催)

以上5回の審議を経てソーシャルレンディングへの規制強化とその内容が決まりました。

では、それぞれのWGでどのような議論が行われたのか?

以下、それぞれのWGでソーシャルレンディングについて言及された部分をすべて抜粋し、内容を考察します。

第13回

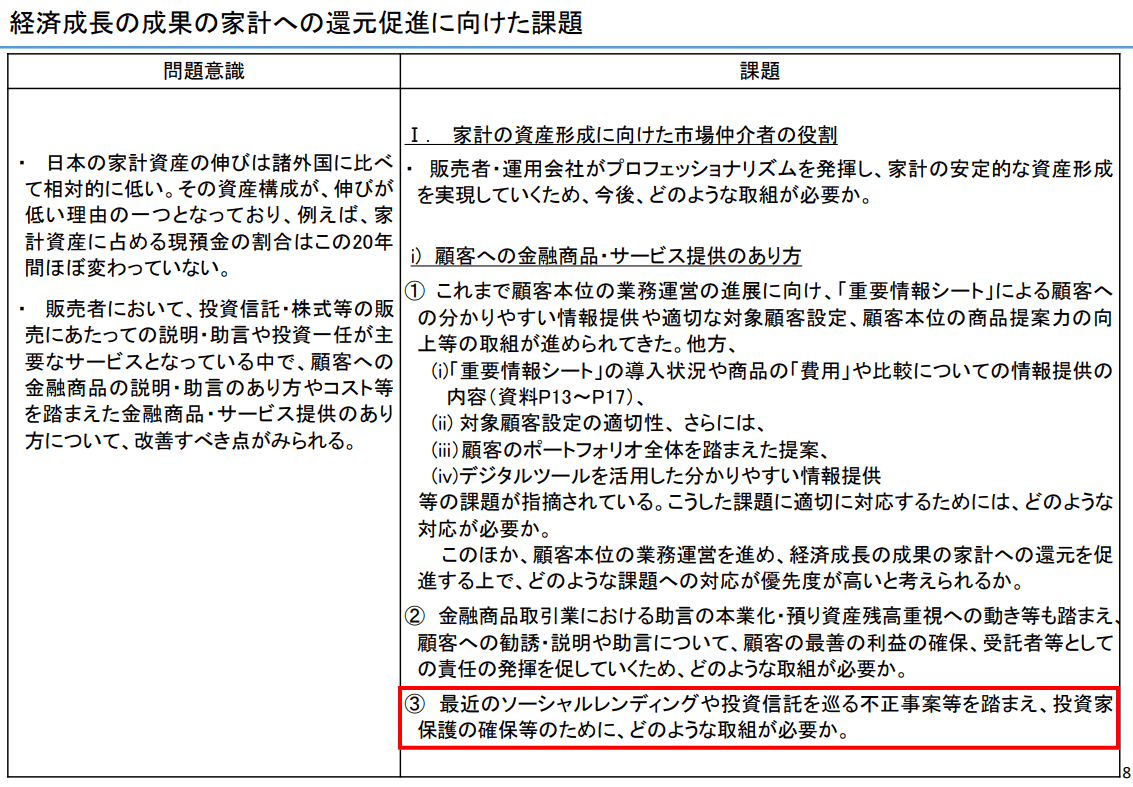

島崎市場課長 冒頭説明1

冒頭、金融庁企画市場局 島崎市場課長より資料について説明しました。(SL関係部分のみ抜粋、太字は筆者、以下同)

添付画像は金融庁が作成し委員他に配布した資料です。(以下同)

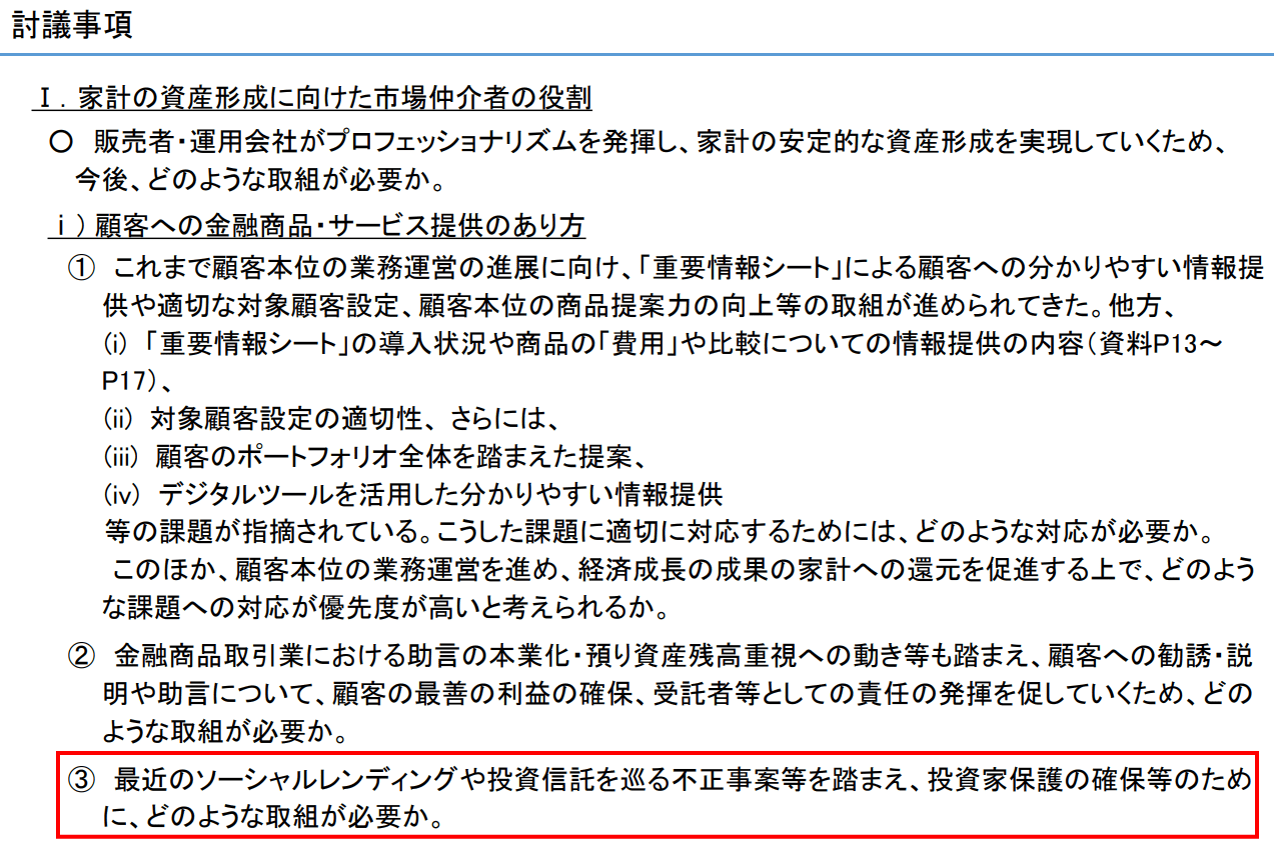

それから、ソーシャルレンディングや投資信託をめぐる不正事案を踏まえて、どのような取組が必要か。

ソーシャルレンディングに関して最近の不正事案を踏まえて、投資家保護へどのような取り組みが必要かを論じたいということです。

「最近の」不正事案としていますので、同年3月のSBI-SL事件を指していると思われます。

島崎市場課長 冒頭説明2

冒頭説明でソーシャルレンディングについてもう一つ言及が。

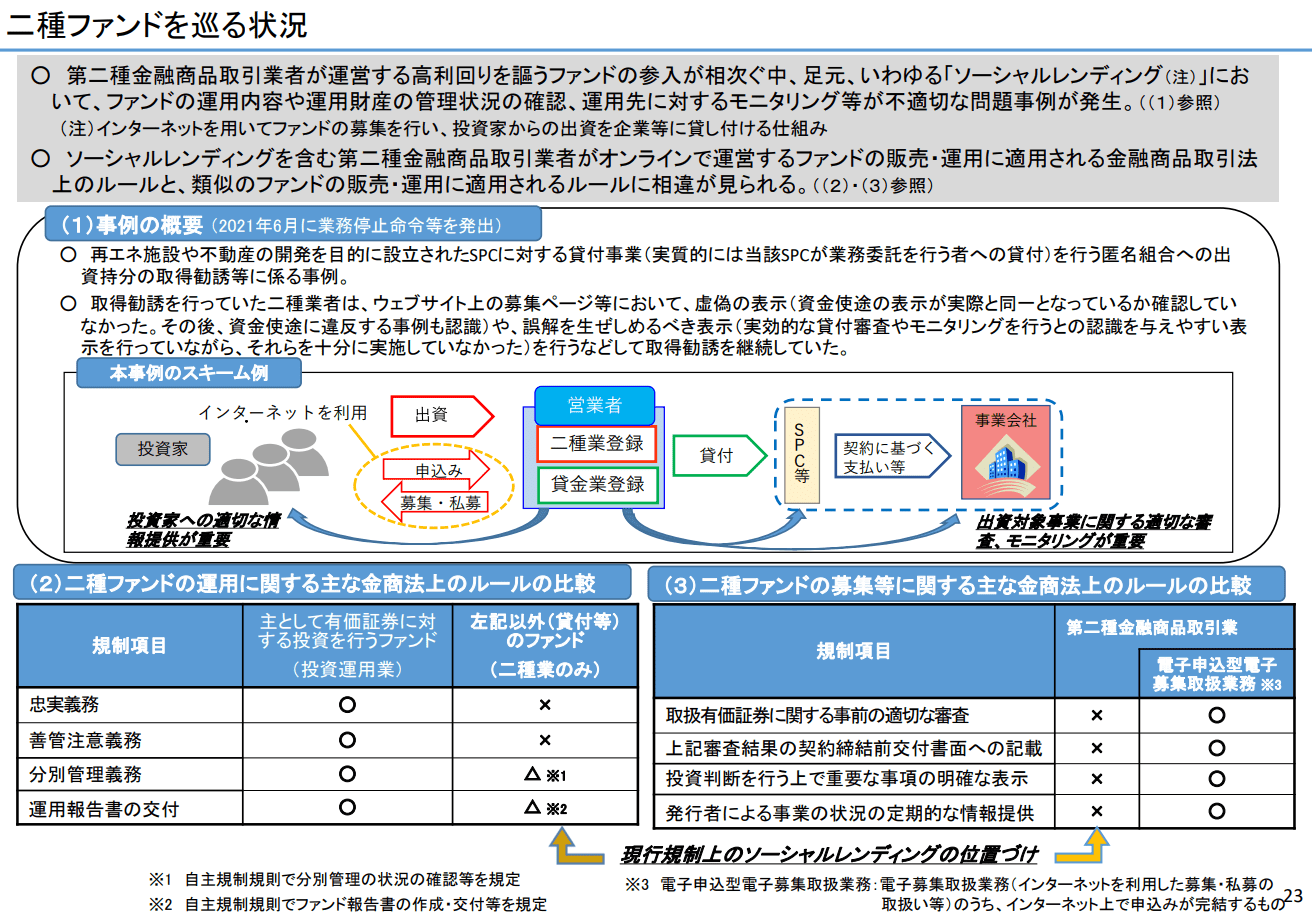

続きまして、そうした「顧客への金融商品・サービス提供のあり方」の中でも、行政処分の事例にも即した投資者保護の在り方との関連でいいますと、二種ファンドをめぐる動きがございまして、これはいわゆるソーシャルレンディングですが、インターネットを用いてファンドの募集を行って投資家からの出資を貸し付ける仕組みでございますけれども、こうしたものについて処分事例というのがございまして、例えばフォローアップや、モニタリングといったものについて、取得勧誘面について処分をした事例でございます。

こうしたものから敷衍して少し制度的な観点からいいますと、資料の下に、(2)、(3)とございますけれども、二種ファンドに関する運用の面、投資運用業に当たればルールがかかっている部分がありますけれども、一般的に二種ファンドの運用面、それから、募集面でなお検討していくべき点があろうかということについて論点があろうかと思っています。

SBI-SL事件ではSBI-SLによる募集時の説明、融資先への審査、運用中の管理、モニタリングが不適切であった。

投資運用業であれば適用されるルールがソーシャルレンディングには適用されていない。

そこで、投資運用業のルールをソーシャルレンディングにも適用させたいということでしょう。

有吉委員の発言

有吉委員(有吉尚哉、弁護士、西村あさひ法律事務所)が資料36ページの内容に関して発言。

それから、36ページの③の点のうちのソーシャルレンディングのほうでございますが、特に不動産や再生可能エネルギー施設に対する投資目的のスキームについては、業態として不祥事例が散見されているということに加えて、個々の案件のリスク評価があまり簡単ではないという実態もあると思います。したがって、業者にある程度体制整備や責任を求めるような方向での規制強化というのは検討されるべきと感じておりますが、一方で規制強化をするとしても、イノベーションを過度に阻害することにならないように対象範囲は慎重に検討していただきたいと思います。

金融庁の「審査、モニタリングを有効なものとするためにルール制定が必要」との指摘に対して言及。

規制強化に理解を示しつつ、再エネなど業者での審査が容易でないものもあるとし、規制強化でソシャレンの普及を過度に阻害することがないよう慎重な検討を求めました。

井口委員の発言

井口委員(井口譲二、ニッセイアセットマネジメント株式会社執行役員統括部長)が有吉委員と同じ箇所に関して発言。

同社は日本生命子会社の投資運用業、資産運用会社です。

あと、一番下のところの③の投資家保護のところですが、この中でもソーシャルレンディングにつきましては、今後FinTechが一段と広がるということが予想される中で重要な事象と考えております。ソーシャルレンディングにおける過去直近の不祥事の事例を見てみますと、集められた資金が顧客に説明したとおりに適切に使われなかったという点で、比較的不祥事の内容が共通していると理解しております。当局には既に開示についてのガイダンスを出していらっしゃると理解しておりますが、今後とも最終投資家が投資判断を行う上で重要な事項を可能な限り開示させる仕組みづくりというのも必要ではないかと考えております。

ソシャレンの不祥事例には資金使途の不正が共通している。

投資判断に必要な情報を開示させる仕組みづくりが必要と指摘しました。

第13回のまとめ

- 金融庁

- SL不祥事を受けて投資家保護の取り組みが必要

- 融資先への審査、モニタリングに問題あり

- 投資運用業のルールのSLへの適用が必要

- 有吉委員

- SLの普及を阻害する過度な規制強化に慎重姿勢

- 井口委員

- 必要な情報を開示させる仕組みづくりが必要

第16回

島崎市場課長 冒頭説明1

冒頭、島崎市場課長より資料について説明。

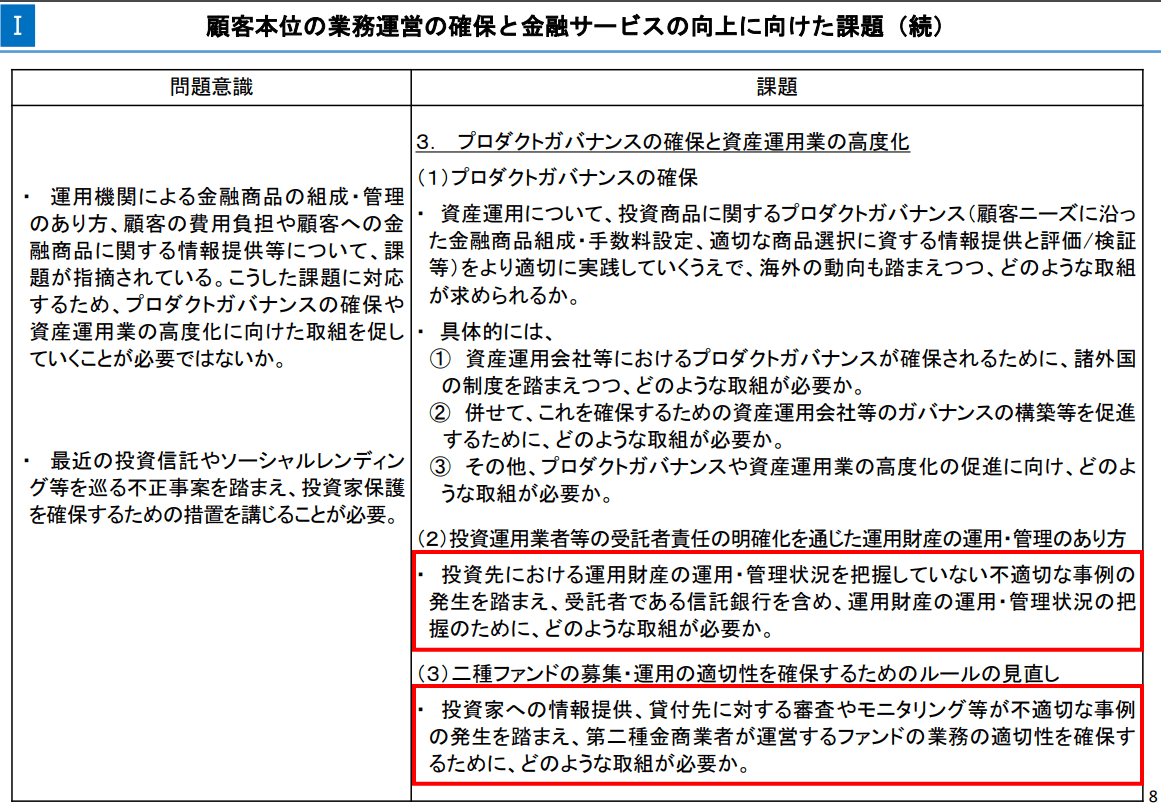

それからもう一つ、不正事案関係でございますが、投資信託やソーシャルレンディング等をめぐる不正事案を踏まえて、投資家保護を確保するための措置を講じることが必要という問題意識に立ちまして、(2)と(3)に記させていただいております。(2)投資運用業者等の受託者責任の明確化を通じた運用財産の運用・管理のあり方ということで、投資先における運用財産の運用・管理状況を把握していない不適切な事例の発生を踏まえ、受託者である信託銀行を含め、運用財産の運用・管理状況の把握のためにどのような取組が必要かということでございます。

それから、(3)二種ファンドの募集・運用の適切性を確保するためのルールの見直しでございますが、こちらも13回会合で御議論もいただきましたが、投資家への情報提供、貸付先に対する審査やモニタリング等の不適切な事例の発生を踏まえ、どのような取組が必要かということでございます。

まず、融資先における投資家の資金の運用、管理状況をどのようして把握するか?

また、投資家への情報提供や貸付先の審査、モニタリングが適切に行われなかった問題をどのように解消するか?

そのあたりを議論してほしい。

島崎市場課長 冒頭説明2

島崎課長の説明が続きます。

28ページ目、もう一つありますのが二種ファンドでございまして、行政処分に至った事例を踏まえますと、投資家への適切な情報提供ですとか、審査やモニタリングに関する問題ということで、下に主な論点を載せさせていただいております。ソーシャルレンディングを含む事業型ファンドについて、投資運用業の適用対象外となっておりますが、性質に応じた制度としてはどのようなものが適当かということで、受託者責任のあり方ですとか情報提供等について論点として記載しております。

それからインターネットを利用した募集ということでいいますと、インターネット上で申込みが完結する業務には業務管理体制の整備に関するルールが上乗せされていますが、同様の形態で勧誘を行うソーシャルレンディング等に関するルールのあり方についてどのように考えるかという問題がございます。

現在ソーシャルレンディングには投資運用業のルールが適用されていない。

適用するならば、1.忠実義務、2.善管注意義務、3.運用報告書の作成・交付、4.モニタリング、これらをどのように適用させるか?

忠実義務とは「忠実に業務を行う義務」、善管注意義務とは「業務にあたって一般に要求される程度の注意を払う義務」のことです。

また、ネット完結型では業務管理体制整備のルールが適用されているが、ソシャレンにも適用されるべきでは?と言いたいのでしょう。

有吉委員の発言

有吉委員がソーシャルレンディングに関して発言。

それから、最後にソーシャルレンディングの関連でございます。ソーシャルレンディングと呼ばれるスキームの中でも、特に不動産とか、再生可能エネルギー施設とか、こういったものへの投資を目的とするスキームについては、行政処分にまで至ってしまった不祥事例というのも複数出ているところでございます。また、クラウドファンディングの特有の要素である共感とか、応援といった要素が希薄なタイプの投資スキームではないかと思います。つまり、純粋に投資目的で資金が出されるというスキームであると思いますので、投資者保護的な観点を緩める合理性というのは高くない投資スキームではないかと感じます。

したがいまして、少なくても他のクラウドファンディングの類型と同様に、電子募集取扱業務に対する行為規制は適用される形に改めることが必要であると思いますし、場合によっては販売勧誘の場面だけではなくて、期間中のファンドの運営に対しても、運営者なのか、販売業者なのか分かりませんが、受託者責任を求めるような規制を適用するということもしっかり検討していくべきではないかと感じます。

ソシャレンは寄付型、購入型と異なり純粋な投資目的のクラウドファンディングなので投資者保護は必要だ。

募集時だけでなく運用期間中についても、業者に受託者責任を負わせる規制も検討すべきとしています。

つまり、借り手が不正を行った時に業者が「借り手がやらかしたことですのでテヘペロ」と逃げられないようにするということでしょうか?

佐々木委員の発言

佐々木委員(佐々木百合、明治学院大学経済学部教授)の発言です。

佐々木委員は明学大の経済学部長で金融が専門です。

2つ目の意見について、ソーシャルレンディングに関してですが、FinTechが進んできて、決済だけではなく、信用分野にいろんな形で進出してきています。現状としては、資産価格の暴落、特に地価の暴落などをここ10年ぐらい経験していませんので、ソーシャルレンディング等が発展する中で、顧客によっては、これまで暴落したことがありませんとか、今までの運用実績はこんなふうですとかという例を聞いて非常に軽い気持ちで投資している人もいるのではないかとちょっと懸念しています。

特に資産暴落、地価の暴落などあったときに、住宅関係のソーシャルレンディングなどについては、例えばそのときになって初めて解約できないなどの問題に気がつくとか、そういった問題が出てくるのではないかと私も心配だと思っておりまして、そういった意味でルールの見直しというのは重要かと思います。

ルールの見直しも重要ですが、この機会に質問したいのが、ソーシャルレンディング等に対するモニタリングや監督がどのようになっているかということです。今日も御参加かと思いますが、第二種金融商品取引業協会としても自主規制されているとは思いますが、実際立入りというと、現在、非常に小さいところも増えて、500社ぐらい二種業者があると思いますが、そういったところに対して、例えば自主規制が効いているのかどうかとか、どこがどういった形で関わって監督あるいはモニタリングされているのかというのをこの機会にお伺いできればと思います。よろしくお願いいたします。

これまで大丈夫だったからと軽い気持ちでソシャレンに手を出している投資家がいるのではないか?

問題が起きて初めて解約できないことに気づくとか、そういった意味でルールの見直しは重要と指摘。

続いて、第13回で提起された借り手の審査、モニタリングについて質問をしています。

二種業者が500社くらいある中、1.第二種金融商品取引業協会の自主規制は有効に機能しているのか、2.どこがどのような形で監督、モニタリングしているのか。

青木オブザーバーの回答

佐々木委員の質問に対して、第二種金融商品取引業協会の青木一郎専務理事が回答しました。

私どもで、自主規制規則の策定、立入りを含めた監査、それから研修等を実施しております。

立入りに関しましては、先ほどお話ありましたように、事業者数が600社ほどございますが、ソーシャルレンディングを行っている事業者の数は多くはなく、そうしたところを中心に監査を行っております。

ルールにつきましても、研修等を通じて徹底を図っているところでございます。

協会で自主規制の策定、SL業者への監査、研修を行っているそうです。

問題はそれが有効に機能しているかですね。

八木監督局証券課長の補足

青木オブザーバーの回答後、八木監督局証券課長から補足、それに対して佐々木委員の再質問が続きました。

やり取りをすべて掲載します。

【八木監督局証券課長】

モニタリングにつきましては、委員のおっしゃるとおり、二種業の会社自体は数が多く、全社に網羅的に一定のモニタリングをするというのはリソース的にも難しいところがございますので、例えば苦情の状況ですとか、取引の内容ですとか、そのような様々な情報を基にリスクベースでモニタリングをしております。また、必要に応じて、監督や検査につきましても、そのような様々な情報を踏まえて、実施しているところでございます。【佐々木委員】

すいません。そういった問題があるかどうかというのはどうやって吸い上げるのでしょうか。【八木監督局証券課長】

例えば、苦情の状況ですとか、事業報告書の内容ですとか、そういった様々な情報を基に、よりリスクが高いところを重点的にモニタリングすることとしております。【佐々木委員】

具体的に、500社、600社かと思いますが、そのうち、年間にどれくらいのところを重点的にモニタリングされているのですか。【八木監督局証券課長】

具体的な数は手元では持ち合わせておりません。【佐々木委員】

分かりました。すいません。では、結構です。簡単には事前説明のときも質問いたしましたが、ここまでは聞いておりませんでした。第二種金融商品取引業協会とかの立入りまでされているのは10社とか20社ぐらいというのは、事業報告にも書いてありましたので、そのようなオーダーなのか、それともそうではないのか、私は全くイメージがないので、お伺いいたしました。【八木監督局証券課長】

検査の数は確認をして、後ほどお伝えさせていただきます。【佐々木委員】

分かりました。今じゃなくて結構です。どうもありがとうございました。

証券課長の補足ですので、ソシャレン業者以外も含めた話だと思いますが、苦情等々をもとにヤバそうなところから優先的にモニタリングしているようです。

それと佐々木委員の後半の発言によると、二種協会が立ち入りまでしているのはMaxで20社くらいのようです。

原田委員の発言

続いて原田委員(原田喜美枝、中央大学商学部教授) の発言です。

原田委員は金融商品、投資商品を専門としています。

3点目、二種ファンド。これについてのルール策定はどう考えるかと書いていただいている論点ですけれども、ソーシャルレンディングを含む事業型のファンドは投資運用業の適用除外でありますが、適用除外になっている投資運用業ではない二種ファンドというのはかなりたくさんあるのではないかと感覚的に思うんですけれども、どのくらい多いかは分からないのですが、投資運用と類似するファンドというふうにここでは、今日の資料が書かれていますけれども、投資家から見ればそれらも投資運用ファンド、投資ファンドであるはずで、そういう意味では投資家を守るルールの策定が必要であることは間違いないですけれども、ただモニタリングのあり方一つとってもかなり難しいのではないかと思っております。

そこで少しお願いがございまして、ルールのあり方をどう考えるかということの参考資料として、もう少し現時点での二種ファンド業界の全体像というのを示していただければと思っております。近年の情報まで含んでいる二種ファンド業界の全体像みたいなものがどこかに公開されているようでしたらお示しいただければと思います。類似の諸外国の規制などについてはあまりまだこのワーキングでもお示ししていただいていないかと思います。併せて分かるようでしたらお示しいただければと思います。

二種ファンドには、1.投資運用業が適用されるもの、2.ソシャレンなど適用されないもの、の2種類がある。

後者も投資家から見れば投資ファンドなので、投資家保護のルール策定は必要。

ただ、具体的なルール策定は簡単ではないので、参考資料として「二種ファンド業界の全体像」を示して欲しい、と。

井口委員の発言

最後に井口委員から発言が。

資料に「討議事項」として挙げられた下記についての発言です。

(3) 二種ファンドの募集・運用の適切性を確保するためのルールの見直し

○ 投資家への情報提供、貸付先に対する審査やモニタリング等が不適切な事例の発生を踏まえ、第二種金商業者が運営するファンドの業務の適切性を確保するために、どのような取組が必要か。

もう一つの3の(3)の二種ファンドの募集・運用の特にソーシャルレンディングにつきましては、前回も申し上げましたが、過去の不祥事の事例を見ますと、集められた資金が顧客に説明したとおりに行われていないということが主な不祥事の内容と理解しておりますので、当局には既に開示においてガイダンス等を出していらっしゃるとは理解しておりますが、今後とも最終投資家が投資判断を行う上で重要な事項を可能な限り開示させる制度設計が必要ではないかと考えております。

前回に続いて、投資家に対して必要な情報が開示されるような制度の作り方が必要とのことです。

第16回のまとめ

- 金融庁

- 投資家資金の運用、管理状況をいかに把握するか

- 情報提供、貸付先の審査・モニタリングが不適切だった問題をいかに解消するか

- 投資運用業のルールをどのように適用させるか

- ネット完結型のルールをSLにも適応させるべき

- 有吉委員

- 運用期間中についても業者に受託者責任を負わせることも要検討

- 佐々木委員

- 投資家が投資前にリスクを把握できるためのルールの見直しは必要

- 二種協会の自主規制は機能しているのか?

- どのように監督、モニタリングしているのか?

- 青木オブザーバー

- 協会で規則策定、立入り監査、研修等を実施

- SL業者は多くなく監査できている

- 原田委員

- 二種ファンド業界の全体像を示してほしい

- 井口委員

- 必要な情報を開示されるような制度の作り方が必要

第18回

島崎市場課長 冒頭説明

冒頭、島崎市場課長より資料について説明。

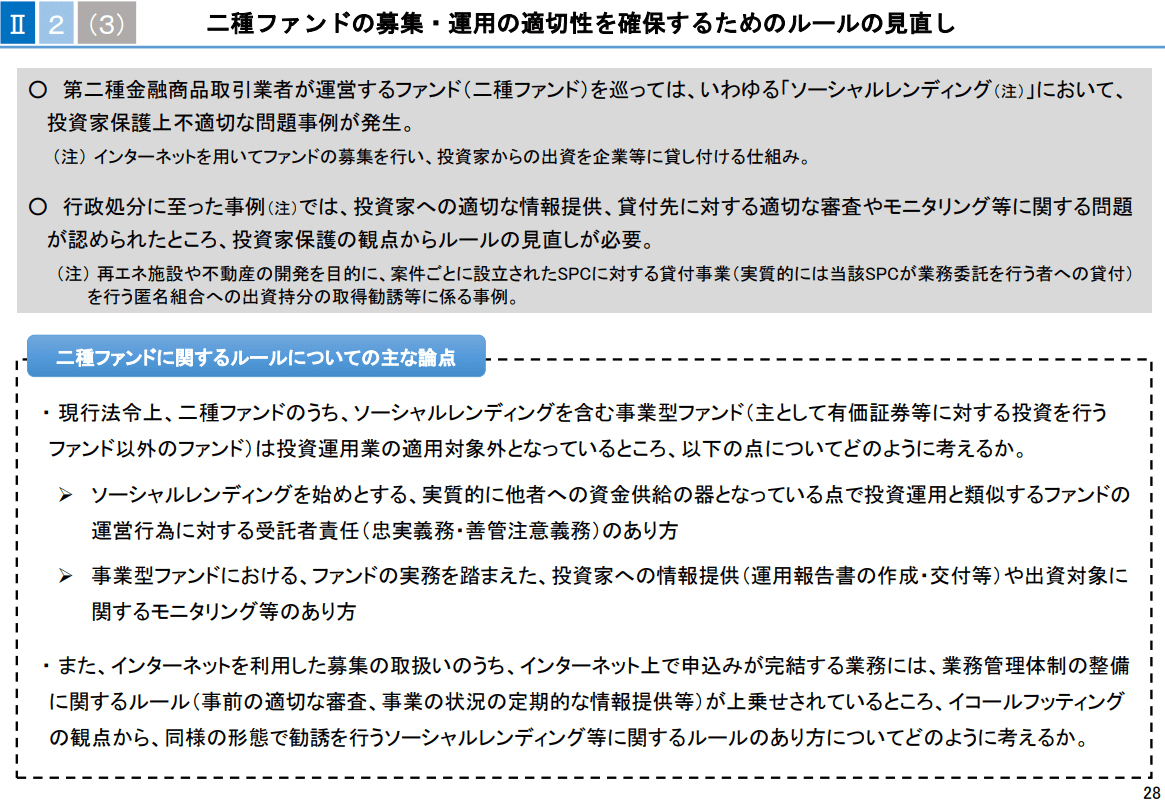

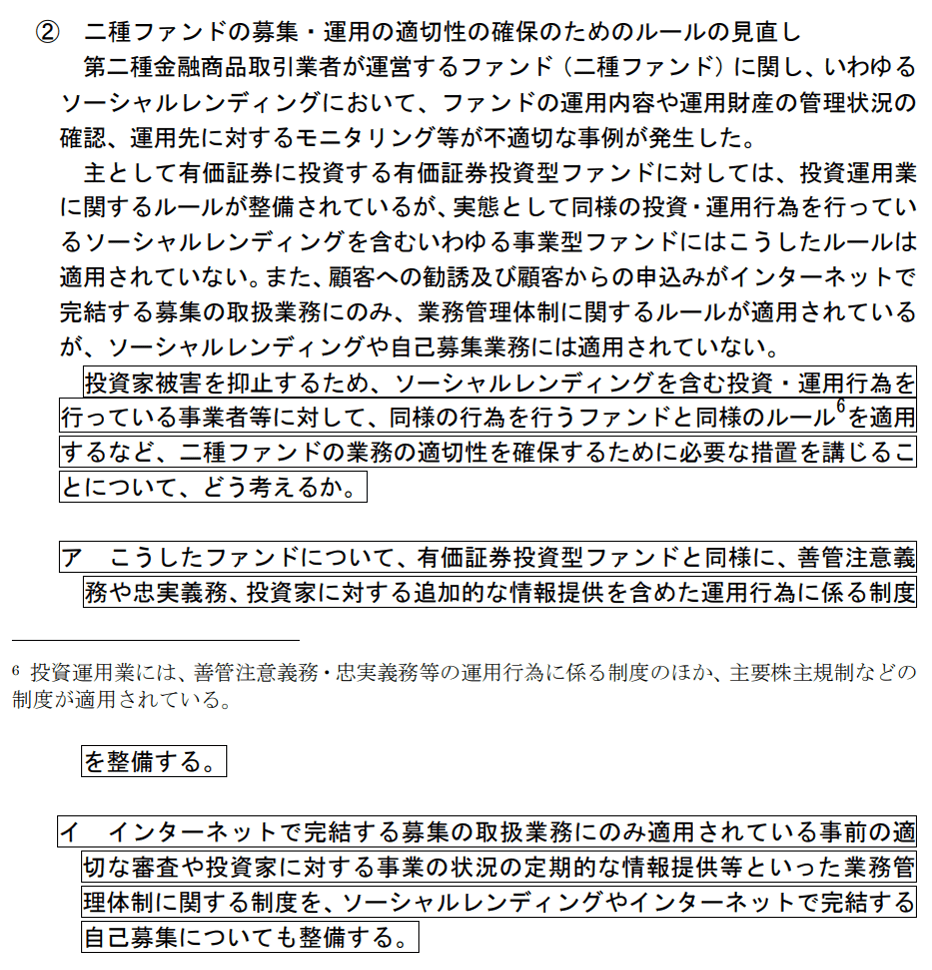

②が、二種ファンドの募集・運用の適切性の確保のためのルールの見直しで、ソーシャルレンディングにおいて不適切な事例が発生しておりますが、現行、有価証券投資型ファンドについて整備されているルールが、実態として適用されていない部分がございます。

投資家被害を抑止するため、ソーシャルレンディングを含む、投資・運用行為を行っている事業者等に対して、同様の行為を行うファンドと同様のルールを適用するなど、二種ファンドの業務の適切性を確保するための必要な措置を講じることについて、どう考えるかということで、アの、12ページにもまたがりますが、善管注意義務ですとか、忠実義務、投資家に対する追加的な情報提供を含めた運用行為に対する制度を整備するということを記載しております。

イとして、ソーシャルレンディングなどについては、インターネットで完結する募集の取扱業務に適用されている制度が適用されていない部分がございますので、そうした点について、自己募集も含めて、どう整備するかということを記載しております。

ソーシャルレンディングに対して、1.投資運用業のルール(善管注意義務、忠実義務等)を適用させたい、2.ネット完結型のルールを適用させたい。

ソシャレンに対する規制を強化する、ルールを増やすということです。

有吉委員の発言

有吉委員が規制強化について発言。

それから、11ページ辺りの二種ファンドの関係でございますが、特に運用行為に関する規制については、イノベーションや、利用者の利便性を過度に阻害することにならないよう、規制内容であるとか、規制対象の範囲について、検討していただきたいと思います。不適切な事例が見られたファンドに共通する要素としては、インターネットを通じて勧誘が行われたとか、貸付けによって運用されているとか、あるいは、貸付先の資金使途が不動産や太陽光発電施設である、こういったことが挙げられると思いますが、理論的な説明ができるものではありませんけれども、こういう要素も規制の適用対象の要件にするといったことも、検討すべきではないかと思います。どの程度、厳格な規制にするかにもよりますが、例えば、不良債権などの債権に投資を行うファンドなども、実務上、存在するところでございますので、ソーシャルレンディング以外の分野への実務の影響にも配慮して、制度設計をお願いしたいと思います。

第13回に続いてソシャレンの普及、今回追加で利用者の利便性、これらを阻害すべきではない。

また、不祥事案件の共通要素として、1.ネットでの募集、2.貸付での運用、3.資金使途が不動産、再エネ、以上3点が挙げられる。

これらの要素(募集形態、運用形態、資金使途)も規制の対象要件とすることも検討されて良い。

ただし、ソシャレン以外の既存のファンドへの影響に配慮が必要。

青木オブザーバー

二種協会の青木オブザーバーが発言しました。

11ページにございます、二種ファンドの募集・運用の適切性の確保のためのルールの見直しについて申し上げます。

このうちのア、ソーシャルレンディングを含む投資・運用行為を行う事業者に対して、有価証券投資型ファンドと同様の制度を措置するという件につきましては、ソーシャルレンディング以外の事業型ファンドを規制の対象に含めることについてどのように考えるべきか、あるいは、プロ向けファンドのように、投資家と事業者の間で牽制が期待できるものについてどう考えるべきか、といったような点について議論があろうかと思います。

また、イのインターネットで完結する自己募集に係る制度の整備につきましては、個別具体の検討を要するものがあるように思われます。

いずれにいたしましても、ファンドの出資対象事業には限定がなく、スタートアップや非上場企業、収益性は低くても支援や共感をベースとするSDGs関連事業等、二種ファンドは幅広い分野で資金供給の円滑化に利用ができると考えております。そうした機能や特性が抑制されることのないよう、制度の設計にあたっては、対象範囲や規制の内容について、丁寧な御議論をお願いしたいという次第でございます。

ソシャレン以外の業者に対しても投資運用業のルールを適用という金融庁方針に対してネガティブである印象を受けます。

ネット完結型のルールを適用についても同様です。

また、さきほどの有吉委員が提起した投資対象、資金使途を規制対象要件とすることに慎重な姿勢を示しました。

第18回のまとめ

- 金融庁

- 投資運用業及びネット完結型のルールをSLに適用させたい

- 有吉委員

- SLの普及、利用者の利便性を損なうべきではない

- 募集形態、運用形態、資金使途も規制対象要件とすることも要検討

- 青木オブザーバー

- 投資運用及びネット完結型のルールをSL以外にまで適用することにネガティブ

- 投資対象、資金使途を規制対象要件とすることに慎重姿勢

第19回

第19回は中間整理案の取りまとめについての討議でした。

島崎市場課長 冒頭説明

冒頭、島崎市場課長より資料について説明。

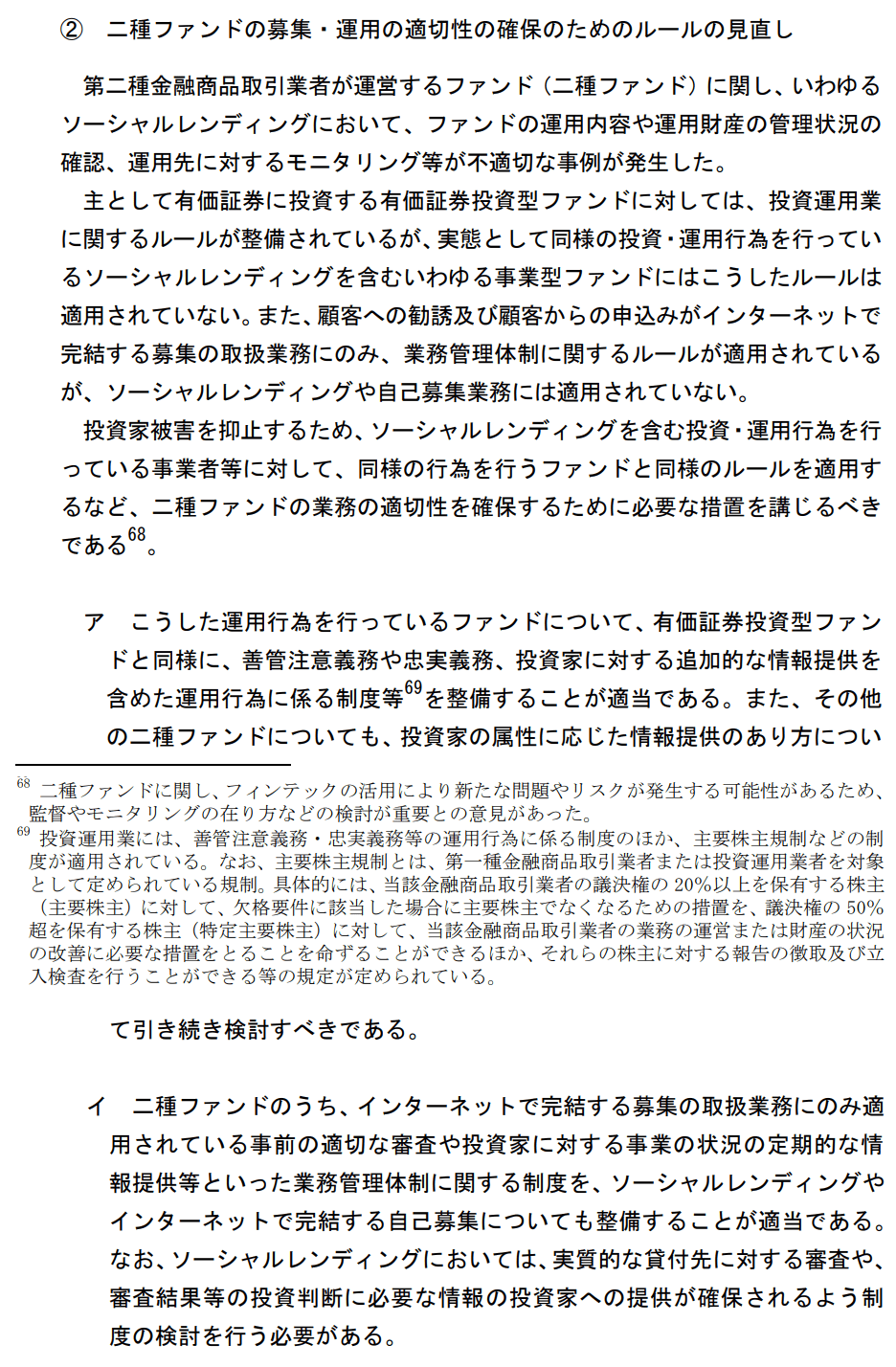

②が二種ファンドの募集・運用の適切性の確保のためのルールの見直しで、こちらは、ファンドの運用内容や運用財産の管理状況の確認等が不適切な事例が発生しておりまして、18ページ目の中ほどですが、投資家被害を抑止するため、ソーシャルレンディングを含む投資・運用行為を行っている事業者等に対して、同様の行為を行うファンドと同様のルールを適用するなど、二種ファンドの業務の適切性を確保するために必要な措置を講じるべきであるということで、金融庁で制度整備に向けた具体的な検討をしていくということになります。

アのところが、善管注意義務や忠実義務、追加的な情報提供を含めた運用行為に係る制度を整備し、それから情報提供のあり方について引き続き検討すべきであると記載しております。それからイで、インターネットで完結する募集の取扱業務にのみ適用されている情報提供等の制度がございますが、ソーシャルレンディングや、インターネットで完結する自己募集についても整備し、また実質的な貸付先に対する審査や、審査結果等の投資判断に必要な情報の投資家への提供などについて、制度の検討を行う必要があると記載しております。

過去3回で金融庁が主張してきた内容通りです。

善管注意義務や忠実義務など、投資運用業のルールをソーシャルレンディングにも適用させる。

ネット完結型のルールをソーシャルレンディングにも適用させる。

今回新たに加わった気がするのが、投資判断に必要な情報(借り手に対する審査結果等)が投資家に提供される制度を検討という点です。

有吉委員の発言

有吉委員がソーシャルレンディングについて発言。

それから2点目で、こちらは確認をさせていただきたい事項でございますが、18ページの二種ファンドに関する記述の中で、「実態として同様の投資・運用行為を行っているソーシャルレンディングを含むいわゆる事業型ファンド」という記述がございます。その後、ア、イと規制の提言があるわけでございますけれども、このうちのアの規制の対象になるファンドの範囲を確認させていただきたいと思います。すなわち集めたお金を用いて貸付けを行うとか、あるいは金銭債権などを購入するとか、こういう投資活動を行うファンドのみを対象とするという想定であって、集めた資金で事業を行って収益を分配するようなファンドを想定したものではないという理解でよいかを確認させていただきたいと思います。

過去の回でも発言させていただきましたとおり、イノベーションや、その利用者の利便性を過度に阻害することとならないように、規制強化の対象の範囲はあまり広げ過ぎるべきではないと思っており、この点を確認させていただきたいというのが2つ目のコメントでございます。

まず、投資運用業のルールが適用されるのは、以下のAのみでありBは適用対象外であるかを確認しました。

- A:投資活動を行うファンド

- 投資家の資金を融資に使うもの(SL)

- 投資家の資金を金銭債権の取得に使うもの

- B:事業目的のファンド

- 投資家の資金で事業を行い収益を分配するもの

続けて、SLの普及、利用者の利便性を損ねることがないよう、規制は抑制的であるべきと今回も指摘しました。

田原企画市場局審議官の回答

有吉委員の確認に対して田原企画市場局審議官とのやり取りが行われました。

【田原企画市場局審議官】 二種ファンドについての御質問がございました。基本的には同じような行為については同じようなルールを課すということでございますので、投資・運用行為を行っている事業者については、アに書いてありますように、投資・運用行為に関する同様のルールを課していくということを考えてまいりますし、今お話のあった集めた資金で事業を行うようなファンドについては、情報提供という観点で同じようなルールを適用するかについても、アで書いてあるとおりでございまして、それをまとめて記載したものが柱書の記載というところになっております。

【神田座長】 ありがとうございます。有吉委員、よろしゅうございますか。

【有吉委員】 事業目的のファンドに対して、直ちに投資活動を行っているようなファンドで想定されているその規制を課すわけではないと、こういう趣旨だと理解しましたが、それでよろしいでしょうか。

【田原企画市場局審議官】 投資活動を行っているものについては、投資活動に関するルールを課すということでございまして、今、御指摘のあったような事業活動については、どの程度しっかりと情報提供を行っていくかということについて少し考える余地があるということでございますので、そこについては事務的によく検討した上で、今後対応を考えてまいりたいと考えているところでございます。

【有吉委員】 ありがとうございます。理解できました。

Aの投資活動ファンドには投資運用業のルールをガチ当てはめる。

Bの事業目的ファンドには情報提供の必要性を確保しつつ、どの程度当てはめるかを検討する必要がある。

そんな感じでしょうか?

青木オブザーバーの発言

青木オブザーバーは考慮を求める点を6つ挙げました。

その上で、今後のルールの見直し作業において具体的に御考慮いただきたい点を若干申し上げさせていただきます。

まず、運用の規制に関しましては、1点目としまして、法人顧客やプロ向けのファンド、それから先ほども御議論がありましたが、貸付型ファンド以外のファンドをどこまで規制の対象に含めるべきか。それから2点目として、共感や支援を基礎とするSDGs関連のファンド等には収益性の低いものがありますが、規制によるコスト増によりファンドを通じた資金供給が困難となるおそれがないかどうか。3点目としましては、ファンドには他の法令の運用規制を受けているものがありますが、規制が重複することにならないか、などといった点に御配慮をお願いいたします。

次に、インターネット規制に関しましては、1点目としまして、ソーシャルレンディング以外の自己募集に関しましては、そもそも現行の電子申込型電子募集取扱業務の制度になじまない場合もあるのではないかということ。2点目としましては、現行の規制をそのまま適用した場合に意図せざる影響が生じるような場合には、現行の規制を含めて見直すことも考えられるのではないか。3点目としましては、ソーシャルレンディングにおける実質的な貸付先に係る審査につきましては、事業者による融資審査と、販売会社によるファンドのデューディリジェンスのどちらにおいて行うことが適当か、などといったような点について御検討いただければと思います。

回りくどい言い方をしていますが、要は6点について懸念を示したのだと思います。

まず、投資運用業のルールの適用について、1.規制の対象とするファンドの範囲を広げすぎるべきではない、2.寄付型などのCFは収益性が低く規制によるコストアップで運営に支障が出るので適用すべきではない、3.既存の規制と重複すべきでない。

次にネット完結型のルールの適用について、1.SL以外の自己募集は現行のネット完結型の制度になじまない、2.ネット完結型のルールを適用することで悪影響が出る場合はルールの見直しも必要、3.SLの借り手審査は業者、販売者のどちらが行うのか。

第19回のまとめ

- 金融庁

- 投資運用業及びネット完結型のルールをSLに適用させる

- 投資家に必要な情報が提供される制度を検討

- 有吉委員

- 事業目的ファンドに投資運用業ルールを適用させるのか?

- SLの発展、利用者の利便性を損なうべきでない

- 田原企画市場局審議官

- 事業目的ファンドにどの程度適用させるかは今後検討

- 青木オブザーバー

- 投資運用業及びネット完結型のルールの適用に消極的

- 寄付型は規制によるコストアップの影響を受ける

- 既存の規制との重複の可能性

- 悪影響が出る場合はルール見直しも必要

- 借り手審査は業者、販売者いずれが担当か?

第22回

ソーシャルレンディングへの言及があった最後のWGです。

島崎市場課長 冒頭説明

冒頭、島崎市場課長より資料について説明。

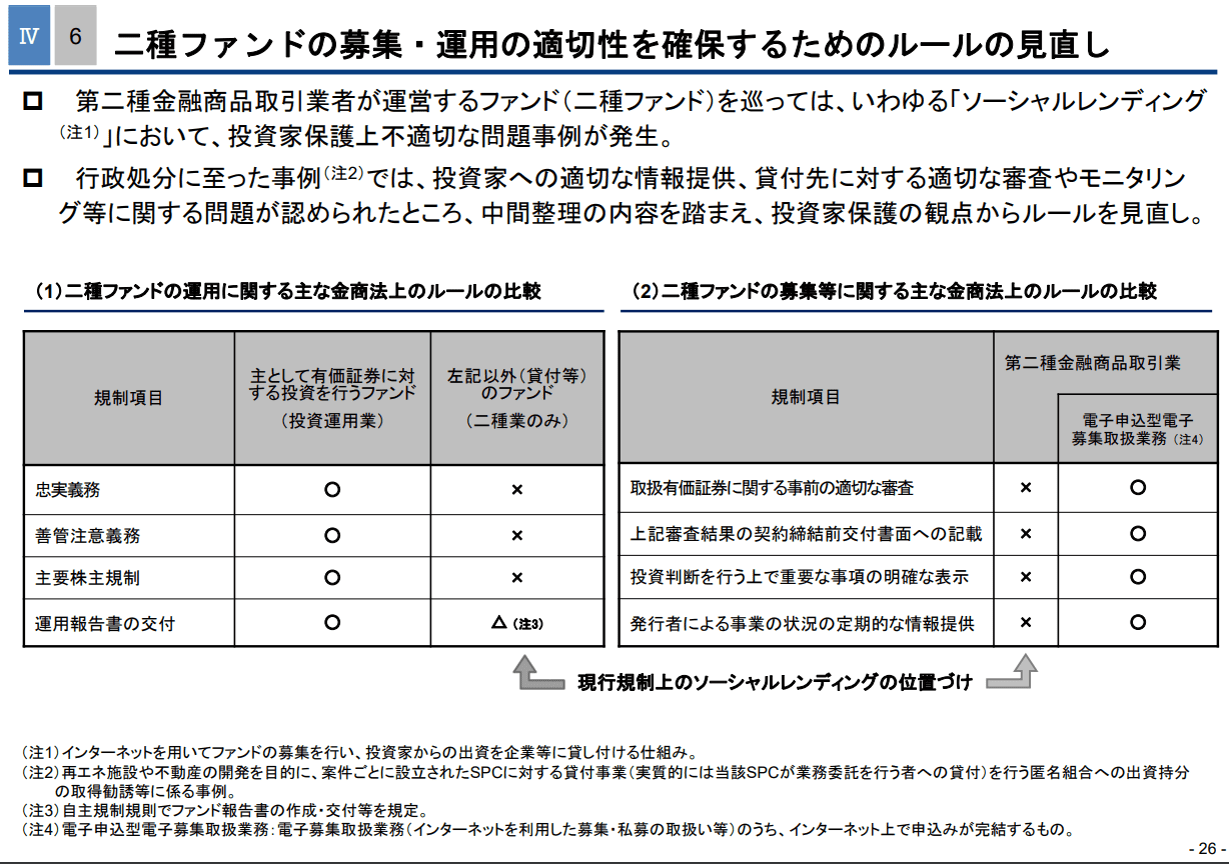

26ページ目、27ページ目は、中間整理までの段階でも二種ファンドの募集・運用の適切性を確保するためのルールの見直しでございます。いわゆるソーシャルレンディングについての不適切な問題事例を踏まえまして、一定の取りまとめを中間整理でさせていただきましたけれども、この内容を踏まえルールを見直すことにしております。

上の左側の表ですが、この表が第13回で出たときは、3行目の「主要株主規制」が「分別管理義務」となっており、3列目の「×」が「△」でした。

ソーシャルレンディングに分別管理義務ではなく主要株主規制のルールを適用させるように変えたということでしょうか。

なぜ変わったのか審議では説明がありませんでした。

それはさておき、これまで金融庁が主張してきた投資運用業のルール、ネット完結型のルールをソーシャルレンディングに適用させることが決まったようです。

佐々木委員の発言

佐々木委員のソーシャルレンディングに関する発言です。

それから、ソーシャルレンディングに関してですが、前にも一回話題になったことがあると思うのですが、二種業者が急激に増加している中、様々な手法も出てきておりますし、ぜひ今後も慎重なモニタリングをお願いしたいと思います。ソーシャルレンディングについて、このような形のソーシャルレンディングというものが出てきてから、例えば不動産市場を見てみると、右肩上がりにずっと価格が上昇しておりまして、利用者によっては非常に安全なものだと思い込んでしまっている人も多いのではないかということが常に気になるところです。これらの商品の中には流動性が非常に低い商品というのも含まれておりまして、今後、不動産の暴落とか、資産市場でいろんな価格の乱高下などあるときに、そういったことは知らなかったということがないように留意していかなければいけないのではないかと思っております。

佐々木委員が第16回でも指摘したことです。

リスクを知らずに手を出している投資家が少なくない。

問題が起きて初めてリスクを知るといったことを防ぐルールの見直しが必要という趣旨です。

第22回のまとめ

- 金融庁

- 投資運用業のルール、ネット完結型のルールをSLに適応させる

- 佐々木委員

- 投資家がリスクを事前に認識できるようなルール検討が必要

以上、5回の審議を検証しました。

金融審議会と規制強化案の問題点

ここからは金融審議会の問題点や、新たに作られる規制強化案で想定される不備などについて、僕の考えを述べます。

金融審議会の形骸化

まず、金融審議会が形骸化していると感じました。

希望討議内容と委員の発言の不一致

WGでは毎回冒頭で島崎市場課長が「◯◯について討議をお願い」と述べます。

ところが委員の発言が必ずしもその希望内容と一致していない。

また、希望討議内容が3つあった内、討議では2つについてしか委員から発言がないといったケースも見られます。

この状況で金融庁は委員の発言からどんな知見を得たのでしょうか?

問題は解決されたのでしょうか?

これでは審議会を開く意味がないと思います。

委員の意見は反映されるのか?

有吉委員からは複数回に渡り「イノベーションを阻害しないよう規制は抑制的であるべき」との意見がありました。

しかし、第19回の中間整理案にはそれについての言及が一切ありません。

佐々木委員の「投資家がリスクを事前に把握できるようなルールの検討」についても同様です。

これらは規制強化に反映されるのか?

反映されないのであればその理由を金融庁は明確にする必要があります。

それをしないのであれば審査会を開く意味がありません。

結局、結論ありきなのでは

中間整理案ではザックリ次の2つが決まりました。

- 投資運用業のルールをSLに適用する

- ネット完結型のルールをSLに適用する

どちらも最初の方から金融庁より示されていた方針です。

審議会を開いてはいますが所詮は制度上必要なプロセスをこなしているにすぎず、最初から結論ありきなのではないでしょうか?

中間整理案についての審議を行った第19回の最後で、神田座長(神田秀樹、学習院大学大学院法務研究科教授)から締めの発言がありました。

長いですが引用します。

【神田座長】 どうもありがとうございました。

ほかに御発言を御希望の方はいらっしゃいますか。また委員の皆様方でも、もし追加で御発言があれば承りますけれども。よろしゅうございますか。

それでは、本日も多数の御指摘をいただきまして、繰返しになりますけれども、どうもありがとうございます。そこで、取りまとめをさせていただければと思います。

お手元の資料1、中間整理(案)についてでございますけれども、本日も多数の貴重な御指摘や御意見をいただいたところですけれども、大筋においてはその内容について皆様方から御賛同をいただけていると思っており、その旨の御意見も多数いただいたと理解しております。そこで、本日いただきました御意見を、内容に関わらないという言い方がいいかどうかよく分からないのですけれども、内容の修正ということではなく、少し書き足せるところがあるかどうかという作業、具体的には、例えばということで申し上げますと、福田委員から、「おわりに」の部分に少し書き足してはどうかという御示唆等をいただいております。

そういったところ、それからあと細かな点での御指摘も若干いただいておりまして、表現ぶりというのでしょうか、それから全体としての表現の平仄等も精査させていただく必要がございます。したがいまして、そうした作業ということになりますけれども、いつものことで恐縮ですけれども、私に御一任をいただければ大変ありがたく存じます。その上で取りまとめということにさせていただければありがたく思っております。

なお、中間整理の公表等の取扱いにつきましても、大変恐縮ですけれども、私に御一任いただければありがたく存じております。以上のような形で取りまとめを進めさせていただくということとさせていただいてもよろしゅうございますか。

(「異議なし」の声あり)【神田座長】 どうもありがとうございます。

それでは、なかなか実開催でないものですから、皆様方の顔色というのをWebexの背後で推測するしかないのですけれども、大変恐縮ですけれども、御承認いただいたということとさせていただきます。

読んでガクッと来ませんか?

中間整理案は神田座長ではなく、金融庁が作ったことは間違いないでしょう。

その整理案に全委員から賛同を得ましたよ。

内容は少し書き足す程度で修正はしませんよ。

最終の取りまとめ、国民への公表については座長=金融庁に一任してくださいね。

こんな審議会、意味あるのでしょうか?

結論もシナリオもすべて決まっていて、必要だから審議をしただけ。

最初から結論ありきならば1年もかけて審議する意味ないです。

実効性のある規制強化にできるのか?

議事録を読む限り、実効性のある規制強化にできるのか疑問です。

悪徳業者への牽制にならない

投資運用業のルール適用として忠実義務や善管注意義務が例として上がりました。

義務化された場合、義務を果たさなければ業務停止命令が下されるでしょう。

でも、悪徳業者には痛くもかゆくもないですよね?

だって、業務停止命令が出されるのは事件が起きたあとですから。

投資家を騙して資金を集めまくって大樹とモナ男に配ったあとで業務停止を命じられて、何が困るというのでしょうか?

命令されなくても業務停止するし再開する気などサラサラないですよ。

有効に機能する規制にできるのか?

規制強化の内容ですが、例えば「LTVを投資家に示すこと」が盛り込まれたとしましょう。

では、LTVのもととなる物件価値はどう評価するのか。

収益還元法なのか取引事例比較法なのか?

鑑定書は取るのか?

経営者の連帯保証は保全とみなすのか?

そもそも保全の定義は?

そこまで踏み込まない規制を作って本当に有効に機能するのか疑問です。

現場の声を聞いていない

一番強く感じたのは、ソーシャルレンディングの運営や投資の現場の声を聞いていないことです。

業者の声を聞いているのか?

規制強化を担当している金融庁の職員はソシャレン業者の声を聞いているのでしょうか?

仮に担保評価で鑑定を義務付けるとして、募集額が数百万円の小さな案件で採算が合うのか。

現場のスタッフは時間的、技術的、コスト的にモニタリング業務をこなせるのか。

金融庁が考えるモニタリングの項目は、事故防止に本当につながるのか。

こういったことは現場で実務を担当する末端のスタッフに話を聞いて初めて分かります。

案件組成も借り手の審査もしたことがない金融庁職員と審議会委員が想像もしないことが、現場では日々起こっているはずです。

投資家の声を聞いているのか?

また、実際にソーシャルレンディングをしている投資家に話を聞いたのでしょうか?

審議会では佐々木委員から「投資家がリスクを事前に認識できるようにルールの検討が必要」との指摘がありました。

この指摘は正しいですが、ではなぜ事前に認識できないのか。

成立前書面はおろか案件説明ページもろくに読まない投資家がいる、クリック合戦でそれどころじゃない、ポイ活のノリで投資している。

こういった投資家の実態を金融庁や審議会の委員は知っているのでしょうか?

佐々木委員の指摘は正しいですが、ルールの検討、制定以上に重要なのは、ルールが現場でどのように実施されているかです。

ルールが現場で有効に機能しているのか、機能していないならばその原因は何なのか。

現場でルールに関与している投資家の実態を知らずに有効なルールなど作れるわけがないのです。

ソシャレン投資の現場を見ているのか?

今回の規制強化では投資運用業とネット完結型のルールが、ソーシャルレンディングに新たに加わります。

それによって恐らく成立前書面に記載される項目が増えるでしょう。

記載項目が増えて一体何が変わるというのか?

ソシャレンではプライム上場系の業者でも募集開始前に成立前書面を見られないところがいまだにあります。

事前に見られる業者でも残念ながら多くの投資家は書面なんて読まない。

読まれない項目を増やしても安全性は上がらず、業者の作業が増えるだけです。

書面ではなくサイトの案件説明ページへの記載を義務付けるとか、法律用語満載ではなく分かりやすい表現にするとか。

そういった現場レベルの作業まで落とし込まないと規制は実効性を持ちません。

現場を見ずして現実を変えることは不可能です。

事件は現場で起きているんだ!

もちろん、各種リソースが足りないなど、そこまでできない役所の事情もあると思います。

しかし繰り返しますが、現場の現実を反映させていない規制など無意味です。

議事録を読む限り、金融審議会で現場を踏まえた審議がなされたとは思えません。

このまま業者や投資家のリアルな実情を知ることなく、規制強化がなされるのであれば、業者にとっても投資家にとっても悪夢でしかない。

金融庁には今からでも現場を見て、投資家にメリットがあり業者に過度かつムダな負担にならない規制強化案の策定を望みます。

コメント