【2025年6月5日更新】

CAPIMAって投資して大丈夫?

あまり聞かない業者は不安ですよね。

CAPIMA(キャピマ)で投資して大丈夫か?

運営開始からCAPIMAをずっと見てきた現役投資家が、独自の視点で分析します!

結論から言うと以下の通りです。

- 結論:リスク対策が最重点

- 利回りが高め

- 非常に投資しやすい

- リスクがある

- 対策は可能

CAPIMAで投資して問題ないか?

忖度なしのホンネで語ります!

悪いところもバッチリ書きます!

・条件:会員登録

・金額:1,500円

・期限:2025年7月31日まで

・注意点:一部メディア限定のタイアップキャンペーンです、必ず下の会員登録リンクから登録してください

会員登録だけで投資をしなくてももらえます。

CAPIMAで会員登録するなら今がオトクです♪

→ CAPIMA 会員登録(無料)

さらにダブルプレゼント!

初めての投資でAmazonギフト券がもらえるキャンペーン中です!

・条件1:CAPIMAで初めて投資

・条件2:初めての投資額が20万円以上(累計不可)

・金額:2,000円

・期間:当面の間

会員登録+初投資だと合計3,500円もらえます!

CAPIMAで会員登録するなら今がオトクです♪

→ CAPIMA 会員登録(無料)

見落としている業者があるかも?

タップできる目次

CAPIMAの評判と口コミ

それではさっそく、CAPIMAの評判や口コミを見てみましょう。

悪い評判と口コミ

抽選で落選した

CAPIMAは抽選倍率が低いのでふだんは当選しやすいです。

ただ、高利回り+少募集額が重なると競争率が上がって当選しにくくなります。

プチ解説 抽選とは?

プチ解説 利回りとは?

サーバーが重い

応募が集中するとすぐにサーバーダウンするようです。

事前入金に抵抗がある

CAPIMAは先着、抽選ともに事前入金方式です。

このため投資できなかったら、資金がデポジット口座で寝てしまいます。

とはいえ、CAPIMAは会員が多くないため非常に投資しやすいです。

また、出金手数料は無料です。

プチ解説 入金とは?

プチ解説 事前入金とは?

プチ解説 クリック合戦とは?

プチ解説 案件とは?

プチ解説 デポジット口座とは?

良い評判と口コミ

投資しやすい

会員数が多くないこともあり、先着方式でも楽勝で投資できます。

特典が付いてくる

CAPIMAは投資額に応じて食品などの特典が付く案件が他社に比べて多いです。

こういうのも地味にうれしいですよね。

ちゃんと儲かった

これまですべての案件で予定通りの分配金が支払われています。

プチ解説 分配金とは?

プチ解説 運用とは?

プチ解説 償還とは?

入金の反映が早い

入金の反映が遅い業者ってありますもんね。

募集開始直前に気付いたときなど、反映が速いと助かります。

プチ解説 業者とは?

対応が良い

問い合わせへの対応は要チェックポイントです。

良い業者は総じて対応が早いと感じます。

改善がスピーディー

CAPIMAは当初、出金手数料が月に1回だけ無料でした。

それが利用者の要望を受けて2023年7月から完全無料になりました。

最低投資額が減額された

プチ解説 最低投資額とは?

第1号案件は最低投資額が50万円でした。

2号から10万円に減額され、さらに5号からは1万円になっています。

| 案件 | 最低投資額 |

|---|---|

| 1号 | 50万円 |

| 2~4号 | 10万円 |

| 5号以降 | 1万円 |

投資しやすくなりました!

●公式サイト:CAPIMA

CAPIMAでの投資実績と体験談

CAPIMAでの僕の投資実績と体験談を紹介します。

CAPIMAでの投資実績

実は僕はCAPIMAではまだ投資したことがありません。

なぜ投資しないのか?

運営開始からCAPIMAをずっと見てきてどう思うか?

率直な感想を以下に述べます。

CAPIMAでの体験談

安全性に不安がある

CAPIMAで投資していない理由は、安全性に不安があるからです。

僕はとにかくリスクに対して神経質で、あらゆるリスクを拒絶します。

後述しますがCAPIMAはソシャレン専業で、担保も盤石の堅さとまでは言えません。

なので、CAPIMAでは投資していないということです。

プチ解説 担保とは?

心配しすぎなのは確か

ただ自分でも分かっているのですが、心配しすぎなのは確かです。

すでに2年以上の運営実績があり、これまでにトラブルなどが起きたことはありません。

案件や運営状況もずっと見ていますが、不審に感じさせる点はなくちゃんとしています。

それでいて利回りは6~8%と高い。

業者として条件は悪くありません。

特典が美味しい

他の業者と比べたCAPIMAの特長は、やっぱり特典でしょう。

約8割の案件が特典付きと、気合いが入っています。

特に人気なのが肉類と魚介類で、抽選の倍率が普段より上がるほどです。

みんな、肉、魚が好きですよね。笑

当選発表や特典が家に届いたあとは、Xに喜びの声が並びます。

僕のフォロワーさんでもCAPIMAの特典付き案件を愛用している人は多いです。

Xのタイムラインが肉の写真であふれます。

当選しやすい

また、当選しやすいのもCAPIMAの良いところです。

抽選倍率は1倍台のことが多く、先着方式でもクリック合戦になることはめったにありません。(記憶の限りゼロです)

キャンペーンで上がると書きましたが、宮崎地鶏もも炭火焼や、鹿児島黒牛サーロインステーキで1.0倍だったこともあります。

どの程度リスクを取るか次第

リスクが低いとまでは言えないけれど、2年以上の実績があるし、これまでにトラブルはない。

利回り高めで投資しやすく、キャンペーンも美味しい。

僕はリスク全拒否なので泣く泣く地鶏炭火焼をあきらめますが。

一定のリスクテイクを容認するのであれば、CAPIMAはアリです。

CAPIMAの概要

ここからはCAPIMAについて詳しく掘り下げていきます。

基本情報

CAPIMAの基本情報は以下の通りです。(2025年6月5日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | CAPIMA(キャピマ) |

|---|---|

| 運営会社 | アバンダンティアキャピタル株式会社 |

| 運営開始 | 2022年12月 |

| 累計調達額 | 20億3,727万円 |

| 利回り | 6~8% |

| 運用期間 | 12~14カ月 |

| 最低投資額 | 1万円 |

運営開始以来、分配の遅れや元本の毀損はゼロです。

投資家は損してないよ。

プチ解説 元本の毀損とは?

投資の仕組み

CAPIMAはソーシャルレンディングです。

どのような投資の仕組みかを説明します。

知っている方は次に飛んでください!

→ 次に飛ぶ!

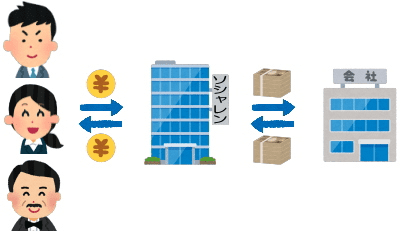

ソーシャルレンディングとは?

ソーシャルレンディングは融資(貸付)型クラウドファンディングとも呼ばれます。

その名の通り、お金を貸して利息で儲ける投資です。

- 投資家からお金を集める

- 集めたお金をソシャレン業者が企業に貸す

- 企業が利息を付けて返済する

- 利益を投資家に分配する

- 元本を投資家に返す

CAPIMAは投資家と企業との間に入るソーシャルレンディング業者です。

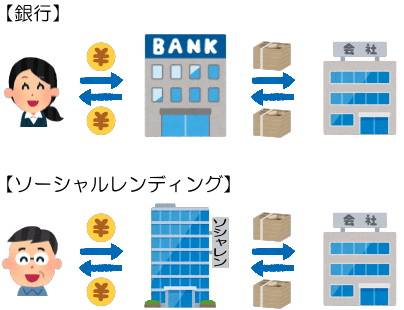

銀行と同じ仕組み

「融資(貸付)型」と名乗る通り、ソーシャルレンディングの本質は貸金業です。

でも、貸金業と聞いて不安に感じる必要はありません。

私たちは銀行を通して企業にお金を貸し利息を得ています。

間接的な貸金業という点で、ソーシャルレンディングは銀行と同じ仕組みです。

銀行の代わりにCAPIMA経由だよ。

運営会社

次にCAPIMAの運営会社です。

運営会社はアバンダンティアキャピタル

運営会社はアバンダンティアキャピタルです。

| 会社名 | アバンダンティアキャピタル株式会社 |

|---|---|

| 代表者 | 舩越亮・清水基嗣 |

| 所在地 | 千代田区丸の内3丁目1-1 |

| 設立 | 2019年9月20日 |

| 資本金 | 6,900万円 |

| 登録 | 第二種金融商品取引業 宅地建物取引業 |

ソーシャルレンディングCAPIMAの運営を専門に行なっている会社です。

ソシャレン専業です!

投資の民主化を目指す

CAPIMAはCAPITAL MARKET(資本市場)の略語だそうです。

従来、資本市場は機関投資家などに独占されてきました。

一般の投資家がCAPIMAを通して資本市場に参加し、投資の民主化を実現することを目指しています。

経営者

CAPIMAの経営者にはUBS証券、モルガン・スタンレー証券など、国内外の大手金融機関で実績を積んだメンバーが揃っています。

舩越亮氏

舩越亮氏はアバンダンティアキャピタルの代表取締役営業責任者です。

慶應義塾大学理工学部、同大学院理工学研究科修了後、モルガン・スタンレー証券に入社。

UBS証券、バンク・オブ・アメリカ、メリルリンチ日本証券、クレディ・アグリコル証券など外資系金融機関で、主に商品開発業務に携わりました。

舩越氏は投資銀行在籍時に、個人が選択できる投資商品は次の2つしかなく、

- 株や仮想通貨など値動きが激しいもの

- 銀行預金など値動きはないが利回りが低いもの

ミドルリスク・ミドルリターンの投資商品が必要だと考えました。

一方、企業サイドでは新興企業や新規事業分野など、既存の金融機関が積極的に手を出さない資金ニーズがあります。

「資金を出したい投資家」と「資金を必要とする企業」。

この2つを結びつける仕組みとして立ち上げたのがCAPIMAです。

清水基嗣氏

清水基嗣氏はアバンダンティアキャピタルの代表取締役管理責任者であり、公認会計士、税理士です。

慶應義塾大学卒業後、大手監査法人に入社。

その後、米国パデュー大学クラナート経営大学院で経営管理工学の修士号を取得しました。

世界4大会計事務所の一つであるKPMG、USB証券などを経て、投資銀行で株式引受業務に従事。

直近ではリゾート運営会社の財務最高責任者として株式公開の推進にあたりました。

エリート揃いだね。

募集状況

次はCAPIMAの募集状況です。

募集実績

これまでの募集実績は以下の通りです。(2025年は5月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2022年 | 1件 | 4,000万円 |

| 2023年 | 18件 | 8億円 |

| 2024年 | 25件 | 13億4,100万円 |

| 2025年 | 12件 | 9億5,500万円 |

毎年着実に募集額を増やしています。

2025年は20億円を突破するペースです。

募集頻度と1回あたり募集額

投資のチャンスは多いか?

月平均の募集回数と1回あたりの募集額を見てみます。(2025年は5月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2022年 | 1.0回 | 4,000万円 |

| 2023年 | 1.5回 | 4,444万円 |

| 2024年 | 2.1回 | 5,364万円 |

| 2025年 | 2.4回 | 7,958万円 |

月平均の募集回数、1回あたりの募集額ともに増加傾向です。

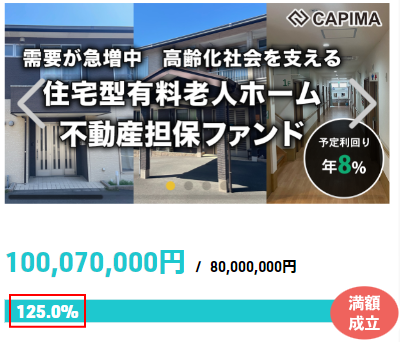

2024年からは1億円を超える大型案件も出るようになり、ますます投資しやすくなっています。

投資しやすいのはうれしい。

償還実績

投資家のお金はどれくらい戻ってきているでしょうか。(2025年6月5日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 30億3,727万円 | 100% |

| 内、償還済み | 12億1,399万円 | 40.0% |

| 内、運用中 | 18億2,328万円 | 60.0% |

募集額が増加中のため、運用中の案件のほうが多いです。

とは言え、金額ベースで4割の案件で元本が投資家のもとに戻っています。

これまでに償還の遅れはありません。

利回りと運用期間

直近1年間(2024年6月~2025年5月)に募集された案件の利回りと運用期間を解説します。

利回り

利回りは最低5.0%、最高8.5%、平均7.2%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 5%台 | 1件 | 3.4% |

| 6%台 | 4件 | 13.8% |

| 7%台 | 13件 | 44.8% |

| 8%台 | 11件 | 37.9% |

以前は利回り6%以下の案件が半分以上で、5%以下だけでも2割ありました。

しかし、最近では8割の案件が利回り7%以上となっています。

他社と比べて利回りが高いです。

平均利回りの推移

次に平均利回りの推移です。(2025年は5月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2022年 | 4.0% |

| 2023年 | 6.2% |

| 2024年 | 7.0% |

| 2025年 | 7.2% |

運営開始以来、利回りが上がり続けています。

最近は利回り7%以上の案件が中心です。

利回りアップはうれしい。

運用期間

運用期間は最短3カ月、最長18カ月、平均12.0カ月です。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 1~6カ月 | 1件 | 3.4% |

| 7~12カ月 | 25件 | 86.2% |

| 13~18カ月 | 3件 | 10.3% |

案件の9割が運用期間12カ月以内です。

運用期間は短いほどローリスクなので好条件と言えます。

手数料

手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 無料 | |

プチ解説 会員登録とは?

| 時期 | 出金時の振込手数料 |

|---|---|

| 2023年6月まで | 月に1回:無料 2回目以降:300円 |

| 2023年7月から | 無料 |

ここまで概要でした!

●公式サイト:CAPIMA

CAPIMAのデメリットとリスク

ここからはCAPIMAのデメリットやリスクを見ていきます。

元本と利益は保証されない

借り手が返済できなくなると、分配金を受け取れず、元本が戻ってこないことがありえます。

リスクのある投資であることは理解しておきましょう。

他の業者も同じです!

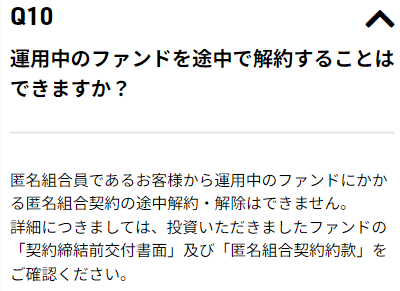

途中解約ができない

運用中の案件を途中で解約することはできません。

これも他の多くの業者で同様です。

運用期間が短めなのがオススメだよ。

プチ解説 途中解約とは?

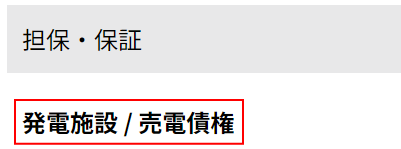

不動産以外の担保が多い

CAPIMAでは担保が不動産で抵当権第一順位である案件は全体の半分もありません。

それ以外の案件では売掛債権や再生エネルギーの発電施設などが担保のものが多いです。

プチ解説 抵当権第一順位とは?

プチ解説 売掛債権とは?

決してそれらが悪いとは言いませんが、担保の堅さによって元本回収の可能性は変わります。

何が担保なのかよく確認した上で投資判断をしましょう。

ソーシャルレンディング専業である

CAPIMAを運営するアバンダンティアキャピタルはソーシャルレンディングの運営だけを行っています。

ソーシャルレンディングの利益率は2~3%と言われており、黒字化しにくい事業です。

OwnersBookを運営するロードスターキャピタル社の不動産業のように、大きな利益を出す本業があれば問題ないですが。

ソシャレン専業の場合は黒字化するまで経営を維持できるか、資金が続くかが不安要素となります。

運営会社が非上場企業で経営数値が公開されないため、経営状況が見えないことも懸念点です。

リスキーな案件が出る可能性がある

CAPIMAの運営開始時に掲載された「運営会社代表のご挨拶」には次の一文があります。

投資家様向けの高利回り案件を追求するだけではなく、資金を必要とするスタートアップなど社会的に必要な企業の成長を手助けすることも重要であると考えているため、リターンの適正バランスを第一としたファンド案件の取扱いを目指しております。

これはスタートアップなどを借り手とする案件を出す可能性があるということでしょう。

スタートアップとカタカナで書くと良さげに聞こえますが、その実は成功する保証のない新興零細企業です。

ベンチャー企業の生存率を示すデータがあります。創業から5年後は15.0%、10年後は6.3%。20年後はなんと0.3%です。(参照元:日経ビジネス2017年3月21日号)

融資対象がスタートアップのリスクが高い案件が出る可能性に留意が必要です。

案件をしっかり選ぼうね。

サイトの説明が投資初心者に分かりにくい

CAPIMAのサイトでは次のような用語が説明なしで使われています。

- トランチング

- メザニン

- シニアレンダー

- エクイティ投資家

- リターンギャップ

- コーポレートローン

CAPIMAのスタッフは金融出身なので、これらの用語を普通に使っているのでしょうが。

投資初心者ではチンプンカンプンという人も少なくないはずです。

画像アップロードでの会員登録ができない

CAPIMAで会員登録をする際の本人確認はスマホを使ったeKYCで行います。

本人確認書類の画像をアップロードし、本人確認ハガキを受け取る方式は使えません。

ですので、スマホを持っていない人はCAPIMAで投資できないです。

eKYCが苦手な人もダメか…

プチ解説 eKYCとは?

すべての案件に特別優待が付くのではない

「CAPIMAは特別優待がある」と評価する声がありますが。

過去1年に募集された案件の内、特別優待が付いたのは7割です。

優待が付く割合は高いですが、常に付くわけではありません。

なお、CAPIMAの特別優待では黒毛和牛サーロインステーキや旬の魚介類など、高級食材系のものがよく出ます。

非常に人気があり特別優待を目当てに応募する投資家も多数いるほどです。

ここまでデメリットでした!

●公式サイト:CAPIMA

CAPIMAのメリットと特長

CAPIMAには良いところもたくさんあります。

値動きがない

ソーシャルレンディングは最初から利回りが決まっています。

株やFXのような値動きがないので、日々の相場チェックは不要です。

これはCAPIMA以外のソシャレン業者にも共通です。

一喜一憂しないですむ。

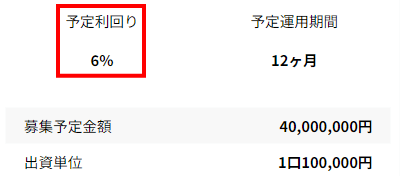

利回りが高め

CAPIMAの利回りは6~8%です。

メガバンクの普通預金の金利の数十倍です。

ソーシャルレンディング業者として比較的高めと言えます。

投資対象がユニーク

CAPIMAのメンバーは金融機関や投資ファンドで実績を積んできました。

そこで培った経験や人脈を活かし、CAPIMAでは機関投資家などに独占されてきた投資対象が提供されています。

これまでに募集された案件を見ると、太陽光発電や中古不動産のリフォームなどは他社でもよく見られるものです。

一方で、会員制ウェルネスクラブやリゾート施設、老人ホームなど、他社ではあまり見られないユニークな投資対象もあります。

投資対象のユニークさはCAPIMAの特長の一つです。

また、投資対象の多様さは分散投資にもつながります。

分散は投資の基本だよ。

プチ解説 分散投資とは?

プチ解説 資金使途とは?

投資しやすい

CAPIMAは会員数が多くないため、競争率が低いです。

抽選方式では募集額が少ない案件を除き、抽選倍率は1倍台にとどまります。

先着方式もクリック合戦はめったに起こりません。

CAPIMAは非常に投資しやすいです。

抽選弱者の救世主!

手軽に投資できる

CAPIMAは会員登録から投資の応募まで、すべてオンラインです。

スマホやパソコンからインターネットで簡単に資産運用できます。

CAPIMAは手軽にできる投資です。

これは他のソシャレン業者も同じです。

退会手続きが簡単

多くの業者では退会は問い合わせフォームからの申請が必要です。

一方、CAPIMAはマイページの「個人情報」からボタン操作だけで退会手続きができます。

退会の心理的ハードルが低いです。

安易な退会を推奨するものではありません!

●公式サイト:CAPIMA

CAPIMAの注意点と対策

僕が考えるCAPIMAで投資する際の注意点と対策を紹介します。

相応のリスクがある

運営会社のリスク

ソーシャルレンディングは利益を出しにくい事業です。

しかし、CAPIMAの運営会社はソーシャルレンディング専業であり、他の収益源がありません。

しかも、非上場企業のため経営状態が見えないです。

運営会社が経営危機に陥るリスクは念頭に置いておくべきです。

案件のリスク

CAPIMAの案件には太陽光発電のように、他社でデフォルトになったものがあります。

また、借り手がスタートアップ企業など、リスクの高い案件が今後出てくる可能性もあるでしょう。

このように、CAPIMAには運営会社、案件の両方で相応のリスクが想定されます。

どうすれば良いの?

リスクへの対策

次の3つがCAPIMAのリスクへの対策として有効でしょう。

案件を厳選する

ソーシャルレンディングの基本中の基本ですが、案件を厳選しましょう。

利回りだけ見るのではなく、案件の詳細説明を面倒がらずにしっかり読む。

リスクの少ない案件を選び、危ないと思ったら手を出さないことを強くおすすめします。

ソシャレンの基本です!

分散と少額投資を徹底する

リスキーな案件に大金を投資しデフォルトすると、大きな損失を負うことになります。

1つの案件にドカッと突っ込むのではなく、複数の案件に少額ずつ投資しましょう。

良い案件がなかったら?

他の業者も利用する

CAPIMAで良い案件がなければ分散できませんよね?

ですので、他の業者も利用しましょう。

僕は100社以上の業者で会員登録済みで、常に20社以上で投資しています。

他の業者を利用することで、投資のチャンスも増えます。

僕のおすすめの業者はこちらの記事で紹介しています。

こちらの記事はソシャレン、クラファン、すべての業者のリストです。

読んでみてください!

●公式サイト:CAPIMA

CAPIMAの会員登録の注意点

会員登録の注意点を重点に絞って解説します。

会員登録のポイント

条件

- 20歳以上80歳未満

- 法人名義は不可

手続きの流れ

- 他の業者と同じ

- スマホで本人確認をするeKYCにのみ対応

- 審査が終わるとメールが届く

- 本人確認コードの入力は不要

- 画像アップロードでの会員登録は不可

本人確認資料として使えるもの

- パスポート(所持人記入欄がないものは不可)

- 運転免許証

- 在留者カード

- 住民基本台帳カード

- マイナンバーカード

マイナンバーの扱い

- マイナンバーの提出が必須

- 会員登録後に提出

- マイナンバーを登録するまで投資できない

提携銀行

- GMOあおぞらネット銀行

- 出金時の振込手数料は無料

所要日数

- 明確な基準は示されていない

会員登録の注意点

入金時の注意

- 本人名義以外の口座からの入金は不可

- 本人名義であれば登録した口座以外からも可

マイナンバーの扱い

- マイナンバーの提出は会員登録後

- 提出するまで投資は不可

会員登録の注意点でした!

●公式サイト:CAPIMA

CAPIMAのまとめ

それでは最後にCAPIMAの要点をまとめます。

CAPIMAのポイント

ポイントは以下の通りです。

- 主なデメリット

- ソーシャルレンディング専業

- リスキーな案件が出る可能性

- 主なメリット

- 利回りが高め

- 投資しやすい

- 注意点と対策

- 運営会社のリスク

- 案件のリスク

- 案件を厳選

- 分散、少額投資を徹底

- 他の業者も利用

リスク対策を徹底しよう

CAPIMAは利回りが6~8%と高めです。

しかも、競争率が低く非常に投資しやすいのが最大の魅力と言えます。

一方で懸念点はリスクがあること。

太陽光発電などリスキーな案件があることは否定できません。

そこで大切なのがリスク対策です。

下記3点を必ず実行しましょう。

- 案件を厳選する

- 分散、少額投資を徹底する

- 他の業者も利用する

しっかり調べて安全そうな案件だけに少額で投資。

分散のため、他の業者も利用する。

リスクは下げられる!

高めの利回り、投資のしやすさは大きな魅力。

しっかり対策をした上で、CAPIMAで投資しましょう!

競争率が低い今が狙い目です!

・条件:会員登録

・金額:1,500円

・期限:2025年7月31日まで

・注意点:一部メディア限定のタイアップキャンペーンです、必ず下の会員登録リンクから登録してください

会員登録だけで投資をしなくてももらえます。

CAPIMAで会員登録するなら今がオトクです♪

→ CAPIMA 会員登録(無料)

さらにダブルプレゼント!

初めての投資でAmazonギフト券がもらえるキャンペーン中です!

・条件1:CAPIMAで初めて投資

・条件2:初めての投資額が20万円以上(累計不可)

・金額:2,000円

・期間:当面の間

会員登録+初投資だと合計3,500円もらえます!

CAPIMAで会員登録するなら今がオトクです♪

→ CAPIMA 会員登録(無料)

会員登録だけでアマゾンギフト券もらえます!

コメント