グリーンインフラレンディングを巡る一件で新たな動きです。

太陽光発電に関する補助事業の実施に不適切な点があったとして、環境省がJCサービスに対して補助金等4億3千万円の返還を命じました。

事件の詳細とマスコミ各社の報道をまとめます。

タップできる目次

これまでのまとめ

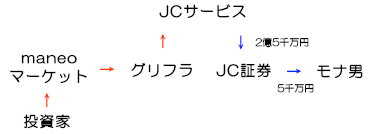

その前にグリフラの一件の登場人物を簡単にまとめておきます。今までに起きている問題は2つです。

資金の流用

まず、再エネ事業者のJCサービスは子会社のグリフラとmaneoの親会社のmaneoマーケットを通じて、投資家から資金を集めていました。

ところが、事前に投資家に説明していたのとは別の目的に、集めた資金を流用していました。

この件で、maneoマーケットが管理責任を問われ、今週末にも金融庁から行政処分が下る見込みです。

細野議員への貸付

もう一つは、同じくJCサービス子会社のJC証券が、昨年の衆院選期間中に細野豪志議員に5千万円の貸付を行っていた件です。

細野氏がこれを法律に基づいて適切に報告していなかった疑いが出ています。

また、細野氏に渡った5千万円がJCサービスから出たものであることが分かっています。

ただし、これが投資家から集めた資金であるか、つまり、上の図で赤矢印の資金と青矢印の資金が同一であるかは明らかになっていません。

今回の事件の概要

さて、今回の事件です。話は5年前にさかのぼります。

モデル事業の事業者に選定

環境庁は2013年3月に再エネ関連のモデル事業の事業者に、JCサービスなど6社を選定しました。

”平成24年度再生可能エネルギー導入のための蓄電池制御等実証モデル事業の採択案件について”(環境省)

JCサービスが採用された事業の所在地は鹿児島県徳之島町で、太陽光発電システムに蓄電池を組み合わせます。

太陽光発電は天気などにより発電量に波があります。

そこで、発電量が多い時に余分な電力を蓄電池に貯め、少ない時に蓄電池に貯めた分で補う。ザックリこういう仕組みです。

補助金を受けた

そして、JCサービスは本事業を実施するにあたって、環境省から補助金の交付を受けました。

その受け取った補助金は2億9,696万9千円でした。

はい、そうです。あなたが納めた税金から出ています。笑

環境省の発表

この事業について昨日(7月11日)環境省から発表がありました。

「再生可能エネルギー導入のための蓄電池制御等モデル事業」における補助金返還命令について(環境省)

内容をまとめます。

検査を実施

環境省はJCサービスが実施した事業について、下記の検査を行いました。

- 7月4日:JCサービス東京事務所に立入検査

- 7月5・6日:鹿児島県徳之島町の当該太陽光発電所で実地調査

検査の結果

立入検査、実地調査の結果、次の事実が判明しました。

- JCサービスが取得した蓄電池は、設備完成後は一度も利用されていない。

- JCサービスが取得した蓄電池の一部が屋外に放置されるなど、不適切に管理されている。

- JCサービスは蓄電池の試運転を行ったとして、これに要した費用の補助金を得ていたが、実際には試運転は行われていなかった。

端的に言うと、補助金をもらっておきながら、ちゃんとやっていなかった、ということです。

処分内容

これを受けて環境省はJCサービスに対して下記を命令しました。

- 交付した補助金2億9,696万9千円全額の返還

- 加算金(違反金)1億3,600万円の支払い

合わせて4億3千万円の支払いをJCサービスに命じたということです。

マスコミ各社の報道

本件についてのマスコミ各社の報道内容を、時系列で要点だけまとめます。なお、カッコ書き、赤字、太字は僕が付けたものです。

ロイター

再生エネルギーの補助金返還命令(7月11日16時10分)

- 補助金を受けた事業を適切に実施しなかったとして、環境省はJCサービスに補助金2億9,600万円と加算金1億3,600万円の支払いを命じた。

- JCサービスは細野元環境相に5千万円の資金提供をした証券会社(JC証券)の親会社。

- 補助金の交付が2014年で細野氏への資金提供と時期が離れているため、環境省は「補助金と資金提供を結び付けるのは無理がある」とした。

- 環境省は2013年に徳之島町でのJCサービスの計画をモデル事業として採択し、完成後の2014年に補助金を交付した。

JCサービスに補助金を出したのが環境省。JCサービスが子会社経由で資金提供した相手が元環境大臣の細野氏。

マスコミじゃなくても飛び付く関係ですが、環境省のコメント通りこの2つの案件を結び付けるのは無理があると思います。

時事通信

環境省、再生エネ補助金の返還命令=関連会社が細野氏に資金(7月11日20時58分)

- 環境省はJCサービスに対して加算金を含む補助金4億3千万円の返還を命令した。

- 太陽光発電に大型蓄電池を導入する事業で補助金を受けたが、一度も蓄電池を可動させていなかった。

- JCサービスは細野氏に5千万円を貸し付けた証券会社(JC証券)の親会社。

- また、ファンド運営会社グリーンインフラレンディングの親会社。

おいおい、時事通信、グリフラの名前出すなよ。ただでさえソシャレン業界は逆風なんだから…

日本テレビ

「JCサービス」に補助金の全額返還命令(7月11日22時57分)

- 再エネ促進事業を国に申請し3億円の補助金を得ながら、実際には事業を行っていなかったとして、環境省はJCサービスに補助金の全額返還を命じた。

- JCサービスは蓄電池を購入したが一度も使用していなかった。

- 環境省は3億円の使い道を調査中で、蓄電池の購入などに2億円以上使ったことが判明している。

- しかし、少なくとも600万円余の使途が不明。

- JCサービスは細野元環境相に5千万円を融通した証券会社(JC証券)の親会社。

使途不明金まで出ているようです。

テレビ朝日

環境省が4億円超を返還命令 補助事業を実施せず(7月12日5時58分)

- 補助金を受けた事業を実施しなかったとして、環境省はJCサービスに4億3千万円の返還を命じた。

- JCサービスは徳之島で太陽光発電を行うとして3億円の補助金を受けた。

- しかし、太陽光システムは一度も可動せず、600万円の使途不明金も見つかった。

- 環境省は違約金と合わせて4億3千万円の返還を命令した。

- JCサービス関連会社のJC証券を巡っては、細野氏が5千万円の融資を受けながら報告書に記載していなかったことが分かっている。

マスコミはモナ男と結びつけたいらしい

環境省のコメント通り、補助金を受けたのが2014年、細野氏に資金提供をしたのが2017年ですので、この2つを関連付けようとするのは無理があります。

にもかかわらず、どのマスコミも細野氏5千万円事件に触れています。

政治スキャンダルに関連付けて、読者、視聴者の耳目を引こうとする。

毎度ながらマスコミのやり方にうんざりします。

それより、グリフラの一件がなければ環境省は今回の件に気付かなかったはず。

つまり、環境省は補助金を交付したあとは、ろくにチェックしてなかったということです。

マスコミはそっちを突っ込めよと言いたいのですが…

グリフラ投資家への影響は?

今回のJCサービスのスキャンダル。グリーンインフラレンディングに投資済みの投資家への影響はあるでしょうか?僕はないと思います。

グリフラの未返済額は135億円です。ここで4億取られたところで大勢に影響ないですよね。

また、これでJCサービスのイメージが悪くなるって、いやいや、すでにムッチャ悪いですから。

ということで、あまり良いニュアンスではないですが、グリフラ投資家に影響はないと想います。

やはりソシャレンはちゃんとした手堅い業者でやるべきですね。

コメント

使途不明金は大樹に行ったお金じゃないですか?

一連の流れからそれ以外思いつかないです。

この使途不明金は大樹ではないです。

とある海外在住の日本人に領収書無しで手渡してるお金かと。

大樹にも飲み代、交友費として領収書無しでお金を手渡してるようです。

その他JCサービスは領収書無しで案件を買ったり脱税の手伝いもしてるようです。

大樹ってのは僕も疑問ですね。

3億もらってその内のたった600万って。

一桁違うような気が。

ろくにチェックしていないことを批判される覚悟で発表したこと

立入検査から返還命令までの期間が短いことから、おそらく指導をして改善がなければ返還命令という手順を踏まずに返還命令を出していること

環境省はグリフラかJCサービスの何かを掴んで慌てて返還命令を出したのではないか

なるほど、そういう可能性もあるかもですね。

しかし何をつかんだのか知りませんが、僕たち投資家にとってろくでもないものであることは間違いないでしょうね。苦笑

ほんと、勘弁してほしいわ~