Fundsは安全性が高いという評価が多いですよね?

評判が良いよね。

でも、良く書かれすぎていると、逆に不安になりませんか?

みんなでヨイショしてるみたいな…

Fundsは本当に安全なのか?リスクはないのか?

2018年にソーシャルレンディングを始め、Fundsでも750万円を投資済みの現役投資家が解説します。

| 案件名 | 投資額 | 利益 |

|---|---|---|

| MIJAS 1 | 20万円 | 1,835円 |

| あんばい 1 | 30万円 | 7,306円 |

| あんばい 2 | 50万円 | 13,849円 |

| 底地くん 1 | 50万円 | 14,219円 |

| EL FARO 1 | 50万円 | 7,342円 |

| GranDuo 1 | 30万円 | 4,019円 |

| ADワークス 1 | 10万円 | 1,972円 |

| LOGI FLAG 1 | 30万円 | 5,506円 |

| 京長屋 1 | 30万円 | 5,786円 |

| ムゲン 10 | 50万円 | 8,317円 |

| エフ・コード 3 | 50万円 | 2,547円 |

| 底地くん 7 | 50万円 | 5,146円 |

| GA tech 1 | 50万円 | 9,205円 |

| ADワークス 17 | 50万円 | 9,123円 |

| サンウッド 7 | 100万円 | 16,500円 |

| B-Den 3 | 50万円 | 12,410円 |

| TASUKI 3 | 50万円 | 9,166円 |

| 合計 | 750万円 | 134,248円 |

先に結論を言うと以下の通りです。

- Fundsは安全性が高い

- しかし、リスクもある

- 安全対策が必要

安全性が高い理由、具体的なリスクを解説し、僕が実践している安全対策を紹介します。

この記事を読んでFundsへの不安が解消されればうれしいです。

現役投資家が本音で語ります!

タップできる目次

Fundsの安全性が高い理由

Fundsの安全性が高いのには8つの理由があります。

一つずつ見ていきましょう!

借り手は上場企業が中心

借り手の安全性が重要

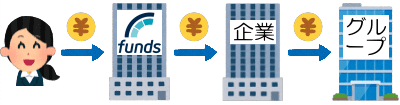

Fundsでは我々投資家のお金を企業に貸します。

借り手の企業が倒産しかけのボロボロだったら怖いですよね?

なので、借り手の安全性が重要です。

安全なの?

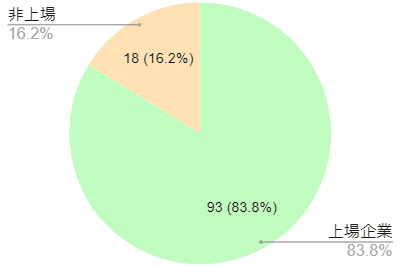

借り手の8割が上場企業

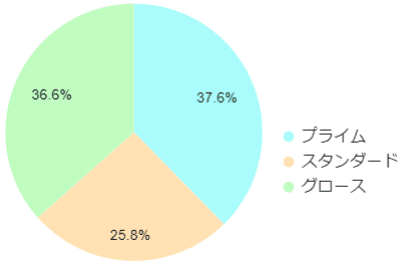

Fundsでは2022年に111案件が募集されました。

そのうち、8割の案件で借り手は上場企業です。

そして、上場企業のうち東証プライムと東証スタンダードで6割を占めています。

上場企業にお金を貸します!

上場企業に貸して安全性アップ

上場企業が借りたお金を踏み倒す可能性は極めて低いです。

なので、借り手が上場企業だと安全性がアップします。

Fundsは借り手が上場企業中心なので安全性が高いです。

上場企業は安心だよ。

借り手企業の安全性が高い

でも、「上場企業=100%安全」とまでは言えませんよね?

この点、Fundsでは借り手に知名度が高く好業績の上場企業も多いです。

借り手企業の安全性が高いことも、Fundsの安全策の一つです。

貸す相手を選んでいます!

安全性が高いリコースローン中心

次は貸付の仕組みについてです。

まず、リコースローンとノンリコースローンについて説明します。

リコースローンとは?

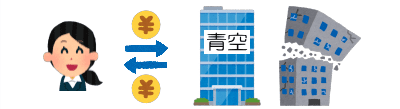

青空不動産はマンションの建設資金として10億円を借りました。

ところが完成の直前にマンションが倒壊し販売できなくなった。

この場合、青空不動産は自社の資金なり銀行融資なりで10億円を返済しなければなりません。

このように、借りた資金で行った事業がどうなろうと返済しなければならない借り入れをリコースローンと言います。

お金を返すの当たり前じゃない?

ノンリコースローンとは?

ところがどっこい!

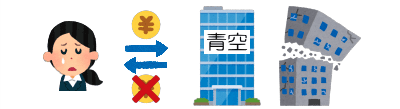

借りたお金で行った事業の収益のみで返済を行うタイプの借り入れもあるのです。

さきほどの例で言うと、青空不動産はマンション事業の収益のみで返済を行うということです。

マンションが倒壊しマンション事業で収益が得られなかった。

なので青空不動産は10億円を返済しません。

返さなくて良いの?

青空不動産が業績絶好調で現預金が1兆円あっても、1円たりとも返済しない。

- 借りたお金で行う事業の収益のみで返済する

- 事業で収益が出なかった場合は返済しない

このような借り入れをノンリコースローンと言います。

ノンリコースローンは投資家に不利

ノンリコースローンでは借り手企業の事業が失敗すると、投資家のお金が戻ってこない。

借り手企業の事業リスクを投資家が負うので、投資家にとって不利です。

投資家にとってはリコースローンの方が安全面で有利です。

Fundsはリコースローン中心なので安全性が高い

Fundsの案件はリコースローンが中心です。

事業が失敗しても借り手は投資家のお金を返さなければなりません。

Fundsはリコースローン中心なので安全性が高いです。

ノンリコースはダメ!

運用期間が短め

将来なにが起こるか分かりませんよね?

なので、運用期間は短い方が安全です。

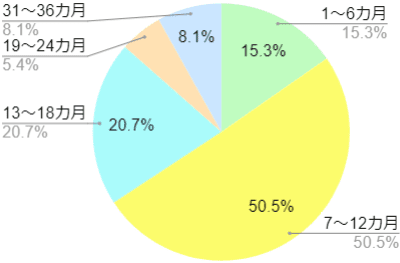

Fundsは3分の2の案件で運用期間1年以内です。(2022年実績)

運用期間が短めなのもFundsの安全性が高い理由といえます。

利回りが低め

ハイリスク・ハイリターン

ソーシャルレンディングでは高利回り=ハイリスクです。

一例として、過去にグリーンインフラレンディングで利回りが10%を超える案件が募集されました。

しかし、貸し倒れが起こり多くの投資家が数百万円以上の被害にあっています。

美味しい話にはウラがある…

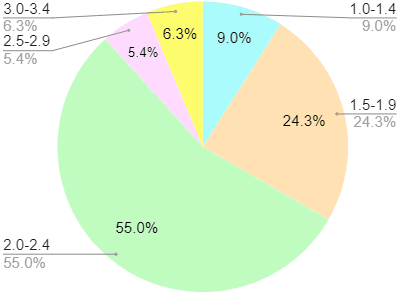

Fundsの利回りは低め

Fundsの平均利回りは2.0%です。(2022年実績)

他の業者に比べて低いです。

この利回りの低さが安全性の高さにつながっていると考えてください。

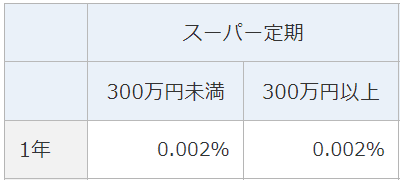

でも、メガバンクの定期預金の利息0.002%の1千倍です。

僕は「銀行で寝かせておくくらいならFunds」と思っています!

過去の実績が安全性を証明

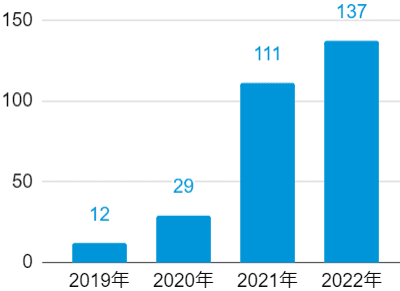

Fundsは募集額を順調に増やしています。

運営を開始した2019年の12億円から2022年は137億円と、4年で10倍以上に成長しました。

この間、投資家の損害はゼロです。

これまでの実績がFundsの安全性を証明しています。

10倍の成長はすごい!

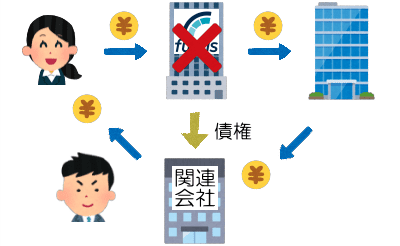

倒産隔離されている

倒産のリスクはある

ただ、「これまで安全=これからも安全」ではないですよね?

特にFundsはベンチャー企業なので、経営が行き詰まるかもしれません。

仮にFundsが倒産したら投資家のお金が戻ってこないこともありえます。

それは怖い…

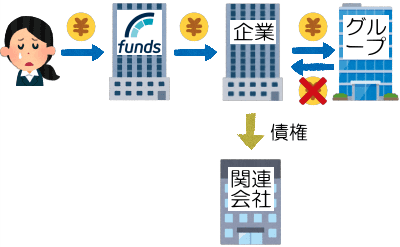

Fundsの倒産隔離の仕組み

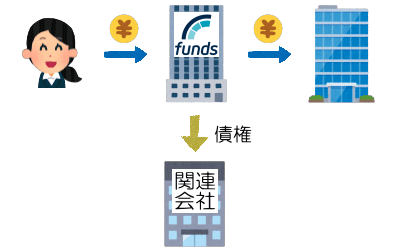

そこで、Fundsでは次のような仕組みを採用しています。

- 借り手企業に貸付を実行する

- 債権をFundsの関連会社に移す

- 債権:貸したお金を返してもらう権利

Fundsの関連会社はFundsとは資本関係がありません。

なので、仮にFundsが倒産しても管財人は債権に手を付けることができないです。

管財人に持っていかれないんだ。

倒産後は指定された弁護士が借り手からお金を回収し、投資家に返済します。

倒産隔離で安全性を確保

このような仕組みを倒産隔離といいます。

Fundsは倒産隔離を取り入れることで、投資家の安全性を確保しているのです。

Funds独自の仕組みです!

そうすることでFundsが倒産しても債権を取られないようにしているのです。

Fundsの倒産隔離について詳しくは下記ページを参照してください。

ログインを二段階認証にできる

不正ログインのリスク

FundsはIDとパスワードでログインします。

しかし、悪意を持った第三者が不正ログインをするリスクが。

- IDとパスワードを盗み出す

- 勝手にログインする

- デポジット口座の現金を犯人の口座に引き出す

フィッシング詐欺だ!

ログインを二段階認証にできる

そこでFundsでは、スマホアプリを使った二段階認証を利用できます。

二段階認証では次のようにログインします。

- IDとパスワードを入力する

- アプリで認証する

- ログイン完了

こうすればスマホも盗まないと不正ログインできませんよね?

Fundsは二段階認証の導入でセキュリティ面の安全性を高めています。

次からはFundsのリスクです!

Fundsのリスク

Fundsの安全性は高いですが、リスクがないわけではありません。

どのようなリスクがあるのか見てみましょう!

無担保無保証の案件が多い

Fundsは無担保無保証

借り手が返済できなくなった時のために、ソーシャルレンディングでは担保や連帯保証を付けた案件が多いです。

しかし、Fundsでは2021年11月以降、すべての案件が無担保無保証です。

ヤバいじゃん…

借り手が上場企業ならばリスクは低い

ただ、上場企業が借金を踏み倒すことはめったにありません。

なので、借り手が上場企業ならばリスクは低いです。

会社が倒産するときには経営者の資産も大して残っていないと思うからです。

ノンリコースローンもある

リコースローンだけではない

上の方で「Fundsはリコースローン中心なので安全性が高い」と書きました。

しかし、すべての案件がリコースローンなのではありません。

リスクの高いノンリコースローンの案件もあるのです。

最近はリコースローンだけ

ただ、最近はFundsでノンリコースローンが出ることはめったにないです。

ですので、このリスクはそれほど高くありません。

ゼロではないですが少ないです!

Fundsの目利き力への不安

事前審査を行っている

Fundsでは貸付に際し、次のような項目で借り手企業を事前審査しています。

- 実在性(事業が実際に存在するか)

- 財務状況の健全性

- 必要な許認可の取得状況

- 投資対象として信任に値するか

この審査を通過した借り手だけが、Fundsでお金を借りることができます。

借り手を厳選して投資の安全性を高めるということです。

ちゃんとした対応で安心できるね。

Fundsの目利き力は十分か?

ただ問題があります。それは、Fundsの目利き力です。

借り手企業を審査すると言いますが、審査するだけの目利き力がFundsにあるのか?

Fundsは銀行員、公認会計士、弁護士、株式アナリスト出身など企業審査ができるスタッフを集めてはいます。

とは言え、2019年に運営を開始したばかりなので、万全の信頼を置くのは難しいでしょう。

油断は禁物です!

Fundsの信頼性と経営リスク

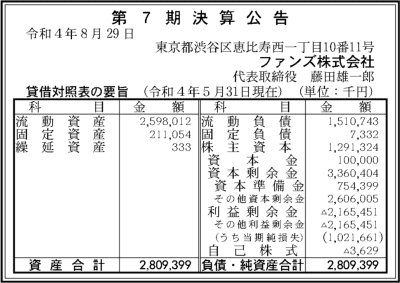

Fundsは赤字経営

Fundsは運営開始からずっと赤字で、直近の決算では10億円の最終赤字でした。

ベンチャー企業で創業期に赤字が続くのは普通ですし、現時点では総資産も十分あります。

しかし信頼性が高いとまではいえず、倒産などの経営リスクがあることは知っておきましょう。

倒産隔離はされている

とは言え、上述の通りFundsでは倒産隔離がされています。

ですので、Fundsの経営破綻によるリスクは限定的だと僕は考えています。

グループ会社間貸付のリスク

グループ会社間貸付

上の方でFundsには倒産隔離の仕組みがあると説明しました。

- 借り手企業に貸付を実行する

- 債権をFundsの関連会社に移す

- 債権:貸したお金を返してもらう権利

このパターンではFundsが借り手企業にお金を貸します。

これとは別にFundsには次のような貸付のパターンがあります。

- Fundsが投資家からお金を集める

- 集めたお金を企業に渡す

- 企業がグループ会社にお金を貸す

この場合、「企業」が貸し手でグループ会社が借り手です。

なので、債権は「企業」が所有しています。

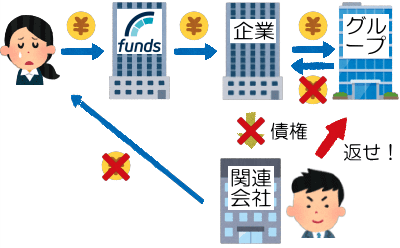

債権の移転は債務不履行になってから

Fundsの普通のパターンでは貸付完了と同時に債権の移転が行われます。

しかし、グループ会社間貸付の場合は、

- 借り手が返済できなくなる

- Fundsが債権の移転を要請する

- 「企業」が同意する

- 債権が移転される

返せなくなってから、同意が得られて初めて移転です。

それって…

債権を移転できないリスク

債権を移転するとFundsの関連会社から返済を請求されます。

グループ会社としては困りますよね?

なので「企業」が同意せず債権を移転できない。

その結果、我々投資家のお金が戻ってこないリスクがあります。

困るよ!

グループ会社間貸付は4社だけ

ただ、このパターンの借り手は現在4社だけで、そのうちの3社は上場企業です。

- ADワークス(プライム上場)

- サンセイランディック(スタンダード上場)

- 三和サービス(非上場)

- ムゲンエステート(プライム上場)

ですので、リスクが現実になる可能性は低いといえます。

どうしても気になるならば、この4社、もしくは非上場の1社を投資対象から外すのが良いでしょう。

ブログやサイトでも僕以外に書いている人はいないです。

これからも気付きにくいリスクを探し、読者のみなさんに情報提供していきます!

次は安全対策です!

Fundsで投資する際の4つの安全対策

Fundsにはリスクがあります。

でも、安全性は高いので投資したいですよね?

そこで、僕が実践しているFundsで投資する際の安全対策を紹介します。

現役投資家の安全対策です!

上場企業案件だけに投資

上場企業が借金を踏み倒す可能性は低い。

つまり、借り手が上場企業の案件は投資したお金が戻ってくる可能性が高い。

なので僕は借り手が上場企業の案件だけに投資しています。

また、できるだけプライム、スタンダード上場の案件を選んでいます。

安全第一だね。

借り手企業の業績をチェック

ただ、上場企業がすべて健全経営とは限りません。

大赤字の会社にお金を貸したくないですよね?

なので、借り手企業のサイトのIRページで業績を必ずチェックしています。

貸借対照表と損益計算書も見ることをおすすめします。

何も見ないより必ず安全性が高まりますよ!

リスクが低い案件を選ぶ

案件選びの重点は利回りの高さではなくリスクの低さです。

僕はFundsでは以下の条件で案件を選んでいます。

- 借り手が上場企業

- 運用期間が短め(最長でも1年)

- 借り手の業績、財務が良い

- ノンリコースローンではない

- グループ会社間貸付ではない

どれだけ利回りが高くても元本が戻ってこないと大損ですよね?

なので、徹底してリスクの低さを追求しています。

小心者!

どうせチキンです!

分散投資を徹底する

分散は投資の基本です。

同じ借り手の案件に投資しないように注意しましょう。

また、Fundsだけで投資するのはリスキーです。

他の業者でも投資しましょう。

案件も業者も分散だよ。

Fundsで安全な投資を目指そう

以上、Fundsの安全性とリスク、安全対策を見てきました。

- Fundsの安全性が高い理由

- 借り手が上場企業中心

- 借り手の安全性が高い

- リコースローン中心

- 運用期間が短め

- 利回りが低め

- 過去の実績が豊富

- 倒産隔離

- ログインの二段階認証

- Fundsのリスク

- 無担保無保証

- ノンリコースローンもある

- Fundsの目利き力

- Fundsの経営リスク

- グループ会社間貸付

- Fundsの安全対策

- 上場企業案件だけ

- 借り手企業の業績チェック

- リスクが低い案件に絞る

- 分散投資、他の業者も利用

Fundsの安全性は高いです。

リスクはありますが、それは他の業者も同じ。

安全対策でリスクは低減できます。

リスクは下げられる。

良い業者なのに使わないのはもったいないですよね?

Fundsで安全に投資して資産を増やしましょう!

一緒にお金を増やしましょう!

コメント