【2025年3月6日更新】

不動産BANKってどうなの?

新しい業者で投資して大丈夫か、迷いますよね?

そこで、ソシャレン、クラファンで2億円以上を投資してきて損失ゼロの現役投資家が深掘り分析しました!

結論を先に言うと、

- 結論:安全対策をした上で活用

- 利回りが高い

- リスクがある

- 案件厳選の上で少額、分散を徹底

不動産BANKで投資して大丈夫か?

さっそく見ていきましょう!

ホンネで解説します!

知らない業者がきっとあります。

タップできる目次

不動産BANKの概要

最初に不動産BANKの概要です。

基本情報

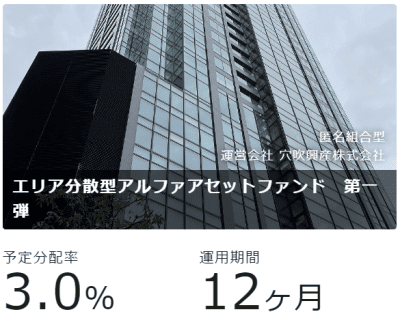

不動産BANKの基本情報は以下の通りです。(2025年3月6日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | 不動産BANK |

|---|---|

| 運営会社 | 株式会社ファミリーコーポレーション |

| 運営開始 | 2022年11月 |

| 累計調達額 | 4億2,093万円 |

| 利回り | 6.0% |

| 運用期間 | 11~12カ月 |

| 最低投資額 | 1万円 |

プチ解説 利回りとは?

プチ解説 運用期間とは?

プチ解説 最低投資額とは?

銀座に本社を置く不動産業者が運営しています。

これまでに分配の遅れ、元本の毀損はありません。

投資家が被害を受けたことはないよ。

プチ解説 分配とは?

プチ解説 元本の毀損とは?

●公式サイト:不動産BANK

投資の仕組み

不動産BANKは不動産投資型クラウドファンディング(以下、不動産クラファン)です。

どのような投資か仕組みを説明します。

知っている方は次に飛んでください!

→ 次に飛ぶ!

不動産投資型クラウドファンディングとは?

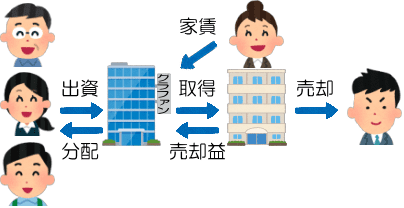

不動産クラファンは次のような仕組みの投資です。

- 多数の投資家が出資する

- クラファン業者が不動産を取得する

- 家賃収入を得る

- 最後に不動産を売って売却益を得る

- 利益を投資家に分配する

- 売却代金で投資家に元本を返す

プチ解説 出資とは?

プチ解説 業者とは?

1人でマンション投資できるほどのお金はない。

そこで、みんなでお金を出し合って投資するってことです。

共同の大家さんだね。

手軽にできる不動産投資

多額の資金が必要な現物不動産と違って、不動産クラファンは1万円から投資できます。

また、不動産投資では次のような作業が発生しますが、

- 物件探し

- 入居者探し

- 賃貸借契約の締結

- 月々の家賃の徴収

- クレーム対応

- 買い手探し

- 売却手続き

- etc.

不動産クラファンではすべてクラファン業者が代行してくれます。

少額からできて手間いらず。

不動産クラファンは手軽にできる不動産投資です。

不動産BANKはクラファン業者です!

運営会社と経営者

次に不動産BANKの運営会社と経営者についてです。

自分のお金を預ける相手になるので、詳しく解説します。

運営会社はファミリーコーポレーション

不動産BANKを運営するのはファミリーコーポレーションです。

2011年に設立された不動産会社で従業員は145名です。

| 会社名 | 株式会社ファミリーコーポレーション |

|---|---|

| 代表者 | 冨吉 範明 |

| 所在地 | 東京都中央区銀座6丁目10-1 |

| 設立 | 2011年4月 |

| 資本金 | 1億円 |

ファミリーコーポレーションの経営状況

ファミリーコーポレーションの2023年8月期の売上高は189億円で、前期比7%の減収でした。

自己資本が少なく借入頼りなのが懸念点です。

とは言え、毎年純利益を計上しています。

| 年度 | 純利益 |

|---|---|

| 2020年 | 5,100万円 |

| 2021年 | 1億9,633万円 |

| 2022年 | 2億8,323万円 |

| 2023年 | 2億5,831万円 |

| 2024年 | 2億5,173万円 |

また、決算公告を毎年出している点も好感が持てます。

ファミリーコーポレーションの事業内容

ファミリーコーポレーションの主力事業は投資用不動産の販売です。

特徴は首都圏の中古1棟アパート、マンションの販売に特化している点です。

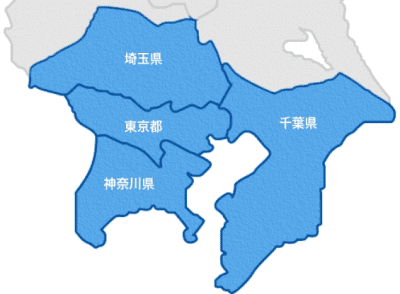

首都圏1都3県(東京、埼玉、千葉、神奈川)は底堅い賃貸ニーズがあります。

また、中古物件は新築に比べて値下がりが小さく、資産価値が落ちにくい点がメリットです。

年間200棟以上を販売しており、中古1棟物件の販売ではたびたび全国1位の実績を上げています。

販売した物件の賃貸管理や、富裕層向けに海外高級不動産の販売も行っています。

不動産投資のお手伝い屋さんね。

不動産クラファンに進出

ファミリーコーポレーションは2021年5月に不動産小口化商品の販売を開始しました。

Family Asset Bankのブランドでこれまでに5案件の募集を行い、すべてが無事に運用を終了済みです。

プチ解説 不動産小口化商品とは?

ただ、Family Asset Bankは手続きが書面ベースで面倒だった上に、1口50万円からと高額でした。

そこでオンラインベースで1口1万円の不動産BANKを開発。

2022年11月に不動産クラファンに進出しました。

書面で50万より投資しやすい。

不動産BANKの狙いは顧客層の拡大

ファミリーコーポレーションはなぜ不動産BANKを始めたのか?

これまで同社の投資用不動産の販売は客層が限定されていました。

| 不動産の種類 | 対象客層 |

|---|---|

| 海外高級不動産 | 富裕層 |

| 中古1棟物件 | 高所得サラリーマン層 |

ある程度の資産がないと無理よね。

そこで、1万円から投資できる不動産BANKで一般層への顧客の拡大を狙ったのでしょう。

| 不動産の種類 | 対象客層 |

|---|---|

| 海外高級不動産 | 富裕層 |

| 中古1棟物件 | 高所得サラリーマン層 |

| 不動産BANK | 一般層 |

経営者は冨吉範明氏

ファミリーコーポレーションの社長は冨吉範明氏です。

冨吉氏は高校卒業後、創業間もなかったオープンハウスに入社しました。

同社は現在では不動産大手で東証プライム上場企業です。

当時のオープンハウスはセンチュリー21とフランチャイズ契約を結んでいました。

冨吉氏は営業マンとして手腕を発揮し、センチュリー21で全国1位の実績を上げています。

その後、マンション開発業者で用地仕入れを担当しましたが、リーマンショックで会社が倒産。

起業を決意した冨吉氏は2011年4月にファミリーコーポレーションを創業し、現在でも社長を務めています。

不動産BANKの特長

不動産BANKには特長が2つあります。

首都圏の中古1棟物件が投資対象

不動産BANKは投資対象を首都圏の中古1棟物件に限定しています。

中古1棟物件はファミリーコーポレーションの得意分野です。

これまで高所得の個人投資家に1棟売りしていたものを、不動産BANKで小口化し多数の個人投資家に販売します。

高所得者向けの物件に投資できるね。

利回りが6%以上

不動産BANKは利回りを6%以上としています。

他社と比べて高水準です。

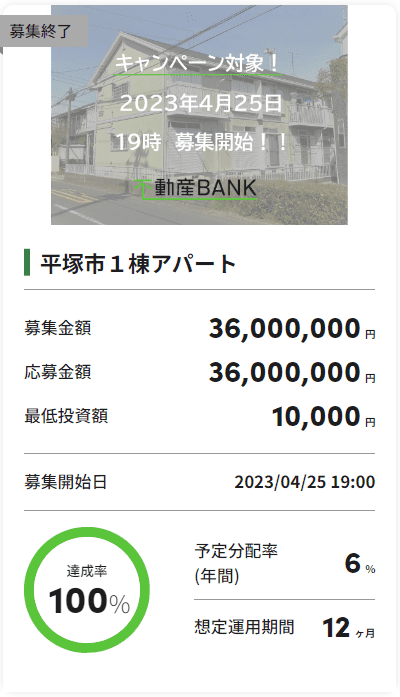

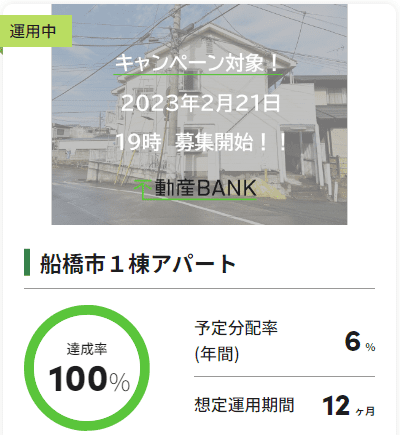

募集状況

不動産BANKの募集状況を見ていきます。(オンライン化前のFamily Asset Bankシリーズの実績を除く、以下同)

募集実績

最初に募集実績です。(2025年は2月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2022年 | 1件 | 5,000万円 |

| 2023年 | 7件 | 3億1,100万円 |

| 2024年 | 2件 | 7,650万円 |

| 2025年 | 0件 | 0円 |

2023年は半期ごとに1億5千万円前後の募集を行いました。

しかし、2024年3月を最後に募集が止まっています。

募集頻度と1回あたり募集額

次に月平均の募集回数と1回あたりの募集額です。(2025年は2月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2022年 | 0.5回 | 5,000万円 |

| 2023年 | 0.6回 | 4,443万円 |

| 2024年 | 0.2回 | 3,825万円 |

| 2025年 | 0.0回 | - |

上述の通り2024年3月を最後に募集が止まっています。

再開してほしいね。

償還実績

投資家のお金はちゃんと戻ってきているか?

償還実績を見てみましょう。(2025年3月6日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 4億2,093万円 | 100% |

| 内、償還済み | 4億2,093万円 | 100% |

| 内、運用中 | 0円 | 0% |

プチ解説 償還とは?

すべての案件で償還は完了しています。

募集がない結果なので、ちょっとさみしいですよね。

利回りと運用期間

次は直近1年間(2024年3月~2025年2月)に募集された案件の利回りと運用期間です。

利回り

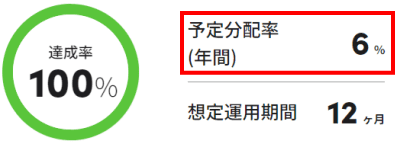

これまでに募集された案件の利回りはすべて6%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 6%台 | 1件 | 100% |

不動産BANKのサイトには「利回り6%以上の不動産投資」と書かれています。

利回りが6%を切る可能性は低いでしょう。

平均利回りの推移

次に平均利回りの推移です。(2025年は2月募集分まで)

運営開始以来すべての案件で利回りは6%です。

| 期間 | 平均利回り |

|---|---|

| 2022年 | 6.0% |

| 2023年 | 6.0% |

| 2024年 | 6.0% |

| 2025年 | - |

6%キープはうれしい!

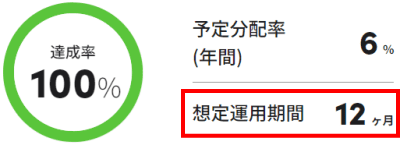

運用期間

運用期間はすべて12カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 7~12カ月 | 1件 | 100% |

運用期間が短いほどリスクは低くなります。

1年を超えていないので安全性は比較的高いといえるでしょう。

手数料

不動産BANKの手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 出金先 | 手数料 |

| GMO銀行 | 無料 | |

| 他行 | 145円 | |

プチ解説 会員登録とは?

プチ解説 入金と出金とは?

入金、出金ともに振込手数料は投資家負担です。

ただし、不動産BANKの口座はGMOあおぞらネット銀行です。

なので、

- GMO銀行の口座を作る

- 入金:GMO銀行の口座から入金

- 出金:自分の口座をGMO銀行の口座で登録

とすれば、入出金ともに手数料は無料になります。

タダが一番だよね。

●公式サイト:不動産BANK

不動産BANKのデメリットとリスク

それでは、不動産BANKのデメリットとリスクを解説します。

良くない部分をしっかり理解してください。

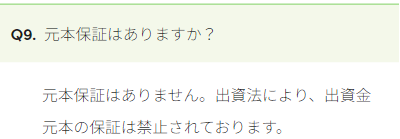

元本と利益の保証がない

元利保証ではない

賃貸で利益が出なければ分配金は支払われません。

また、物件が売却できず元本が戻ってこない可能性もあります。

リスクゼロの美味しい儲け話ではないことは理解しておきましょう。

他の業者も同じだよ。

不動産BANKサイトの記載内容に疑問

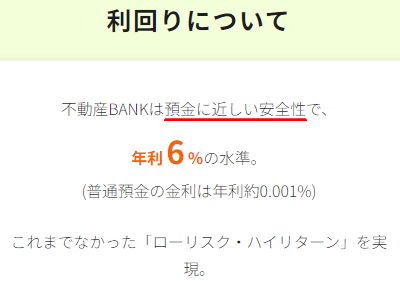

なお、不動産BANKのサイトには「不動産BANKは預金に近しい安全性」と書かれています。

しかし、預金には1千万円までの預金保険制度があります。

元本保証のない不動産クラファンと近い安全性ではありません。

これは事実に反する内容です。

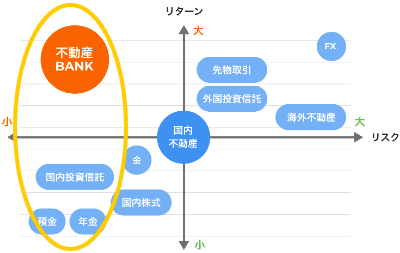

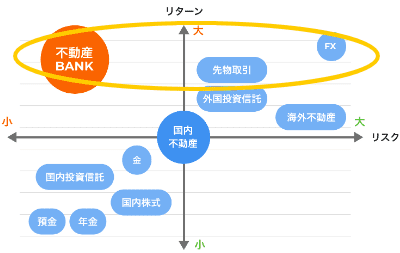

また、「ローリスク・ハイリターンを実現」とし、理由を図で示していますが。

リスクが預金や年金と同レベルとするのは無理がありすぎます。

また、リターンはFXや先物取引並みに高いのでしょうか?

そもそも、不動産BANKの投資対象は国内不動産です。

なのになぜ国内不動産よりも利回りが高いのか疑問です。

以上よりローリスク・ハイリターンは事実に反すると考えます。

さすがにマズイです!

途中解約は不可

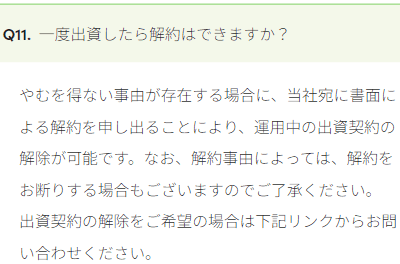

途中解約について不動産BANKのFAQには次のように書かれています。

- やむを得ない事由が存在する場合に契約の解除が可能

- 解約事由によっては不可

プチ解説 途中解約とは?

このような表現は他社でもよくありますが、個人的理由での解約は認められません。

途中解約はできないつもりで投資しましょう。

他の業者も同じだよ。

運営会社が非上場企業

不動産BANKを運営するファミリーコーポレーションは非上場企業です。

上場企業に比べて信用面で劣ります。

また、詳細な経営数値が公表されません。

気がついたら倒産しかけ!といったことがないように、同社の動向は常にチェックしましょう。

信託保全の効果は限定的

不動産BANKは安全性の高い信託保全を採用しています。

しかし、その効果は限定的です。

以下、少し長くなりますが詳しく解説します。

デポジット口座方式

ソシャレン、クラファン業者にはデポジット口座方式を採用しているところがあります。

分配金や償還された元本はデポジット口座で保管され、投資家が必要な時に引き出します。

プチ解説 デポジット口座とは?

多くの業者ではデポジット口座内の投資家の資産を、業者の資産とは別の銀行口座で保管しています。

そして「分別管理なので安全です!」とアピールしていますが、これは不正確です。

なんで?

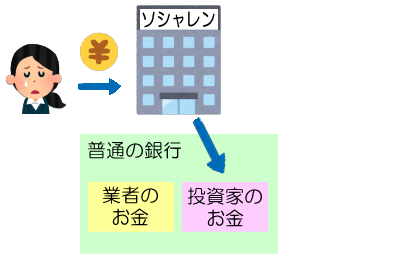

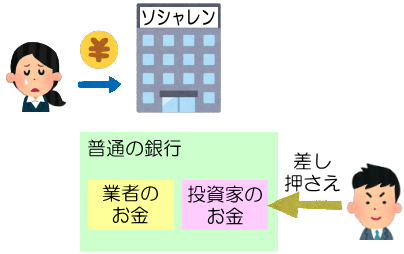

普通の銀行での分別管理は安全ではない

みずほや三井住友など普通の銀行を使った分別管理の場合、投資家用口座の通帳と印鑑は業者が保管しています。

なので、通帳と印鑑を持って銀行に行けば業者が自由に引き出せるのです。

また、普通の銀行を使った分別管理では、デポジット口座内の資産が名目上は業者の資産となります。

このため、仮に業者が倒産すると分別管理された投資家の資産は破産管財人に差し押さえされるのです。

ぜんぜん安全じゃないじゃん!

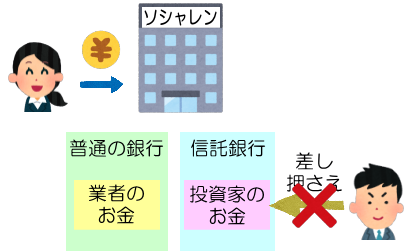

信託保全で安全性向上

一方、投資家の資産を普通の銀行ではなく信託銀行での分別管理、つまり信託保全にすると話は変わります。

信託保全では弁護士などが投資家の代理を務める受益者代理人に指名されます。

受益者代理人は定期的に口座内の資産状況をチェックするため、業者が勝手に引き出すことができなくなるのです。

また、業者が倒産した場合でも、破産管財人は信託保全された資産は差し押さえできません。

不動産BANKは投資家の資産を信託保全しているので、他の業者に比べて安全性が高いです。

だったらメリットじゃん?

信託保全の対象はデポジット口座だけ

問題は信託保全の対象がデポジット口座内の資産だけである点です。

デポジット口座に何百万円もずっと置きっぱなしにしませんよね?

信託保全されるのはデポジット口座内のわずかな金額だけ。

安全性は高いですがそこまで大きな効果はないかなと。

ま、マイナスではないし。

元本が保全されるのではない

なお、不動産BANKのサイトには次のように書かれています。

出資者様からお預かりする未投資資金を信託銀行にて分別管理を実施し、運営会社の資産と明確に分けております。

この方式は、大手の証券会社や信託銀行でも採用されており、仮に運営会社が破綻した場合も、出資者様の預け入れ資産はそのまま返還されるという特徴があります。

前半に書かれている通り、信託保全されるのはデポジット口座内の未投資資金だけです。

後半に「預け入れ資産はそのまま返還される」とありますが、預け入れ資産はデポジット口座内の未投資資金を指します。

未投資資金が戻ってくるだけで、投資した元本が戻ってくるわけではない点に注意です。

元本保証ではありません!

劣後出資比率が低い

劣後出資比率が高いほど安全

出資総額に占める業者分の比率を劣後出資比率といいます。

下の例では劣後出資比率は20%です。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家 | 2,400万円 | 80% |

| 業者 | 600万円 | 20% |

| 合計 | 3,000万円 | 100% |

ここでは説明を省きますが、劣後出資比率が高いほど安全だと考えてください。

数字が大きいほど安全だよ。

不動産BANKの劣後出資比率は6~10%

不動産BANKの劣後出資比率は6~10%です。

20%や30%の業者も少なくないので、不動産BANKの水準は他社に比べて低いです。

投資判断が難しい

不動産クラファンの投資対象は区分マンションが主流です。

1棟物件、特に郊外の1棟アパートは多くありません。

プチ解説 区分マンションとは?

慣れていない投資家が多く、案件分析、投資判断が難しいでしょう。

出金手数料が有料

不動産BANKは入金だけでなく出金手数料も有料です。

ただし、出金先となる自分の口座がGMOあおぞらネット銀行であれば出金手数料は無料になります。

会員登録する際にGMO銀行で登録しましょう。

| 出金先の口座 | 出金手数料 |

|---|---|

| GMOあおぞらネット銀行 | 無料 |

| 他の銀行 | 145円 |

分配は満期一括

分配金の支払いは運用終了後の満期一括です。

儲かってる実感がないので、ちょっとさびしいかも?

受け取る額は同じです!

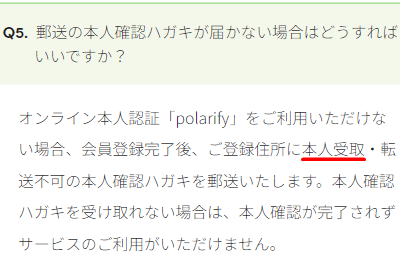

郵送での会員登録が面倒

会員登録で本人確認をスマホで行わなかった場合、本人確認ハガキが自宅に届きます。

不動産BANKではこのハガキが本人限定受取郵便で届くようです。

留守中に家族に受け取ってもらえないので面倒です。

もちろん、スマホで本人確認をすれば問題ありません。

ここまでデメリットでした!

●公式サイト:不動産BANK

不動産BANKのメリットと特長

次は不動産BANKのメリットと特長です。

セイムボート出資方式を採用

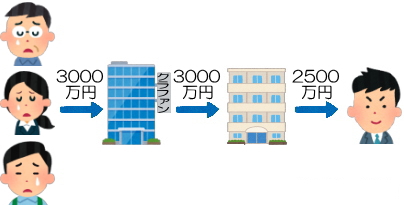

投資家だけでの投資はリスキー

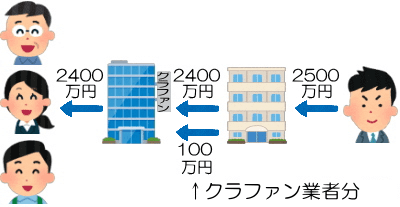

投資家だけで3,000万円を出資してマンションを取得したとします。

物件の売却はクラファン業者が担当しますが、もし2,500万円でしか売れなかったら?

投資家は500万円の損失ですが、クラファン業者は無キズですよね。

物件の買い手と結託して不当に安く売ったかもしれません。

見えないところでやりたい放題!

このように投資家だけで出資するのはリスクが高いです。

クラファン業者も出資する

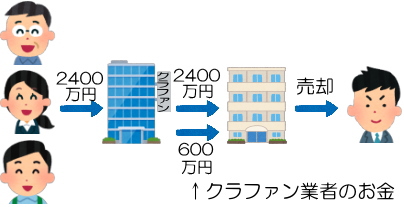

そこで不動産クラファンでは業者も出資します。

下の例では投資家2,400万円、業者600万円を出資してマンションを取得です。

こうすればマンションの売値が安いと業者も損をするので、高く売ろうと頑張りますよね?

高く売れると業者も儲かるし。

セイムボート出資方式で安全性向上

このように投資家と業者が一緒に出資することをセイムボート出資方式といいます。

不動産BANKはセイムボート出資方式を採用しているので安全性が向上します。

優先劣後出資方式を採用

投資家分を優先して償還

とは言え、業者が頑張っても2,500万円でしか売れないこともあるでしょう。

この場合、売却で得られた2,500万円はまず最初に投資家分の償還にあてられます。

業者が受け取るのは残った100万円だけです。

| 出資者 | 出資額 | 返済額 |

|---|---|---|

| 投資家 | 2,400万円 | 2,400万円 |

| 業者 | 600万円 | 100万円 |

損失の500万円は業者がかぶります!

優先劣後出資方式で安全性向上

このように

- 投資家分の償還が優先され

- 業者分の償還が後回し(劣後)にされる

出資の仕方を優先劣後出資方式といいます。

不動産BANKは優先劣後出資方式を採用しているので安全性が向上します。

利回りが高い

不動産BANKの利回りは6%です。

他の業者と比較しても十分に高い水準です。

運用期間が長くない

不動産BANKの運用期間は12カ月以内です。

運用期間が長くないので安全性が向上します。

短いほど安全だよ。

首都圏の1都3県に特化

不動産BANKの投資対象は所在地を首都圏の1都3県(東京、埼玉、千葉、神奈川)に特化しています。

不動産需要が高いエリアなので売却しやすい=元本が戻ってきやすいです。

投資したお金が戻ってきやすい!

すでに実績がある

不動産BANKは2022年11月に運営を始めました。

しかし、それ以前から運用実績があります。

Family Asset Bank

ファミリーコーポレーションは不動産BANKの前に不動産特定共同事業の商品を販売しています。

それが申し込みなどを書面で行うFamily Asset Bankです。

| 商品 | 手続き |

|---|---|

| Family Asset Bank | 書面ベース |

| 不動産BANK | オンラインベース |

これまでに5件の募集が行われ、すでに運用が終了し投資家に元本が償還されています。

| 案件 | 募集時期 | 募集額 |

|---|---|---|

| 第1号 | 2021年3月 | 2,100万円 |

| 第2号 | 2021年6月 | 2,150万円 |

| 第3号 | 2021年10月 | 3,400万円 |

| 第4号 | 2021年11月 | 3,150万円 |

| 第5号 | 2022年1月 | 1,200万円 |

| 合計 | 1億2,000万円 |

Funvest

もう一つはソーシャルレンディングのFunvestでの募集です。

これまでにファミリーコーポレーションを借り手とする案件が何度も募集されており、償還の遅れは一度もありません。

クラファンの運用実績は豊富

このようにファミリーコーポレーションはクラウドファンディングの豊富な運用実績を持っています。

決してゼロスタートで不動産BANKを始めたのではありません。

経験を積んだ上で始めています!

手軽に投資できる

不動産BANKは次の2つの点でも投資しやすいです。

- 1万円から投資できる

- 手間がかからない

少額から投資でき、入金したあとは戻ってくるまで完全放置。

不動産BANKは少額、手間いらずで手軽にできる投資です。

事前入金方式ではない

事前入金方式の業者の場合、次のような問題が起こります。

- 事前に入金した

- クリック合戦で投資できなかった

- デポジット口座で資金が寝る

- 引き出すには手数料がかかる

踏んだり蹴ったり…

プチ解説 事前入金とは?

プチ解説 クリック合戦とは?

不動産BANKは投資できることが決まってからの入金です。

事前入金ではないので資金が寝る心配はありません。

ここまでメリットでした!

●公式サイト:不動産BANK

不動産BANKの評判と口コミ

不動産BANKに関するTwitterでの評判、口コミを紹介します。

運営開始からあまり経っていないので、まだ口コミは少ないです。

悪い評判と口コミ

運営開始初期は事務面がお粗末だった

確かに初期は募集途中で案件が消えたりドタバタしてました。

今はそういうことはなさそうです。

早期償還になることがある

良い評判と口コミ

投資できた

対応が良い

新しいツイートが出たら追加します!

●公式サイト:不動産BANK

不動産BANKの注意点と対策

僕が考える不動産BANKで投資する際の注意点と対策です。

運営業者にリスクがある

運営業者のファミリーコーポレーションにリスクがあることは認識しておきましょう。

- 非上場企業

- 詳細な経営状態が見えない

- 自己資本比率10%

決してファミリーコーポレーションがダメという意味ではありません。

決算短信しか公開されていないので、経営状態が見えず安全だと判断できない。

非上場の業者に共通のリスクです。

少額での分散投資を徹底する

とは言え、利回り6%は魅力的ですよね?

ぶっちゃけ、投資したい!

そこで、僕が考える対策です。

- 案件をしっかり選ぶ

- 少額で投資する

- 案件を分散させる

まず、案件の説明を面倒がらずにちゃんと読む。

その上で良い案件をしっかり選び、1案件への投資額は少額で、複数の案件に分散させる。

被害に遭う可能性を前提に、被害を小さくすることをおすすめします。

他の業者も利用する

ただ、そうすると全体の投資額を増やすことができません。

なので、不動産BANK以外の業者も合わせて使うのがオススメです。

業者を増やせば投資のチャンスも増えますし、分散投資でリスクも下がります。

分散は投資の基本だよ。

プチ解説 分散投資とは?

僕はこれまで100社以上で会員登録しており、常に20社以上の業者で投資しています。

おすすめの業者はこちらの記事で紹介しています。

こちらの記事ではソシャレン、クラファンの全業者をリストアップしています。

使う業者を増やしましょう!

●公式サイト:不動産BANK

不動産BANKでの僕の投資実績

不動産BANKでの僕の投資実績を公開します。

僕の投資実績

僕はまだ不動産BANKで投資したことはありません。

なにゆえ?

僕は異常なまでに安全最優先で、最近の投資先は大半が上場企業系の業者です。

不動産BANKに限らず、少しでもリスクが見えたらスルーしています。

もちろん、安全重視の結果、3%台の低利回り案件が中心です。

利回りを捨てるわけね。

自分の投資スタイルに合わせて判断を

ただ、僕みたいに安全のために利回りを捨てる人は少数派だと思います。

やっぱり、6%を見ると投資したくなるのが人情じゃないですか?

なので、安全優先で利回りを捨てるのか、リスクテイクして高利回りを取りにいくのか。

自分の投資スタイルに合わせて判断するのが良いと思います。

ただし、6%を取りにいく場合でも、少額、分散は徹底しましょう。

最低限の安全対策です!

●公式サイト:不動産BANK

不動産BANKの会員登録の注意点

不動産BANKで会員登録する際に注意すべきことを、要点に絞って解説します。

会員登録のポイント

条件

- 20歳未満は登録不可

- 法人での登録も可

手続きの流れ

- 他の業者と同じ流れ

- 本人確認をスマホでするeKYCに対応

- 審査終了後、メールが届く

- ログイン → マイページ

- メールに書かれている本人確認コードを入力

- 会員登録完了

- 画像アップロードでの会員登録も可

- 審査終了後、ハガキが届く

- ログイン → マイページ

- ハガキに書かれている本人確認コードを入力

- 会員登録完了

本人確認書類として使えるもの

- 運転免許証

- 健康保険証

- 住民基本台帳カード

- パスポート(eKYCでは利用不可)

- 運転経歴証明書

- マイナンバーカード

- 特別永住者証明書

- 在留カード

マイナンバーの扱い

- マイナンバーの登録が必要

- 会員登録が完了してから提出

- マイページから以下のいずれかをアップロード

- 個人番号通知カード

- マイナンバーカード

- 住民票

- 住民票記載事項証明書

提携銀行

- GMOあおぞらネット銀行

- 同行から振り込めば振込手数料が無料

- 自分の口座を同行で登録すれば出金手数料無料

- 他行の場合は145円

登録完了までの所要日数の目安

- eKYCの場合:1〜2営業日

- ハガキの場合:1週間程度

会員登録の注意点

本人確認の注意

- 本人確認書類に記載の住所は現住所と一致する必要がある

- eKYCで健康保険証を本人確認書類とした場合、メールは届かずハガキが届く

入金時の注意

- 会員登録時に登録した口座以外からでも可

- ただし、本人名義の口座からに限る

会員登録の注意点でした!

●公式サイト:不動産BANK

不動産BANKのまとめ

最後に不動産BANKの要点をまとめます。

不動産BANKの要点

要点は以下の通りです。

- 主なデメリット

- 運営会社が非上場企業

- 投資判断が難しい

- 主なメリット

- 利回りが高い

- 首都圏の1都3県に特化

- 注意点と対策

- 非上場なのでリスクあり

- 案件厳選、少額、分散を徹底

- 他の業者も利用

リスクコントロールの上で高利回り狙い!

利回り不動産の魅力は利回りの高さです。

利回り6%なら投資したいですよね?

一方で運営会社が非上場なのでリスクがある。

ではどうするか?

リスクをコントロールすれば良いのです。

まず、しっかり調べてリスクが低そうな案件を選ぶ。

元本毀損しても致命的ダメージを負わないように、1案件あたりの投資額を少なくする。

他の業者も使って分散投資する。

- しっかり調べて案件を厳選

- ドカッといかずに少額投資

- 案件も業者も分散を徹底

厳選、少額、分散。

投資の基本を徹底することでリスクコントロール。

その上で利回り6%を狙う。

リスクテイクして6%を取りにいく以上、リスク対策は必須。

リスクをコントロールした上で、不動産BANKでお金を増やしましょう!

投資しやすい今のうちに!

会員登録だけでアマゾンギフト券がもらえます!

厳選しています!

コメント